基于合作的规模养猪场环境会计信息披露演化博弈分析

2024-09-14 00:00:00孙继雅马艳洁

山东农业大学学报(社会科学版) 2024年2期

[内容提要]规模养猪场与会计师事务所合作是推进环境会计信息披露,从根源上防控生猪养殖污染的有效途径。运用双种群演化博弈模型,解析了规模养猪场与会计师事务所博弈的演化过程、稳定策略及其影响因素;运用Matlab软件模拟仿真了参数变化对博弈稳定策略演化路径的影响程度。结果表明:提高合作超额收益、增加并合理分配合作政府奖励、扩大不合作潜在损失、加大奖惩力度、降低合作成本能够加快博弈过程向理想稳定策略的演化速度。为促进规模养猪场与会计师事务所合作,应加强培训教育、健全管理信息系统、规范激励约束机制、强化信誉监管。

[关键词]合作;环境会计;信息披露;规模养猪场;演化博弈;模拟仿真

[中图分类号]F230[文献标识码]A[文章编号]1008-8091(2024)01-0093-10

【收稿日期】2022-12-10

【基金项目】山东省生猪产业技术体系项目(项目编号:SDAIT-08-11)。

【作者单位】山东财经大学东方学院会计学院,山东 泰安,271000

【作者简介】孙继雅(1990-),女,山东莒县人,讲师,研究方向:农业会计。

一、引言中国是全球最大的生猪养殖和猪肉消费国。近年来,随着规模化程度和集约化水平的不断提高,中国的生猪养殖在优化农村产业结构、增加农民收入和改善居民生活水平的同时,也带来了日趋严重的水体、土壤和大气等环境污染,是继工业污染和生活污染之后的第三大污染(第二次全国污染源普查公报,2020)。国内外理论与实践表明,规模养猪场准确及实地披露环境会计信息,是从根源上防控生猪养殖污染的有效途径。但是,目前我国环境会计刚刚起步,信息披露制度不健全、配套准则不完善,致使规模养猪场环境会计信息披露的意识薄弱、方式不规范、内容不尽丰富、时间不够及时、可靠性不足,整体质量偏低(曾雄旺、胡鹏、廖蕊,2021)。在理性经济人假设条件下,以自身利益最大化为目标的企业不愿自觉主动地披露环境会计信息(沈洪涛、冯杰,2012;王磊、丁黎黎,2022)。因此,加快推进规模养猪场进行环境会计信息披露,从源头上防控生猪养殖污染,已成为政府、学者和公众普遍关注的热点与焦点问题,亟待解决。实质上,环境会计信息披露是一个相关利益主体之间行为直接相互作用下的最优决策问题,即博弈过程。近年来,国内一些学者围绕环境会计信息披露问题,在完全理性假设条件下,研究了相关利益主体之间的双方静态博弈过程(薛双双、王学荣,2014;汪凤,潘施琴,2017;张本越、焦焰,2017);也有学者研究了相关利益主体之间的三方博弈过程(王秋洋,2015;赵海燕、张山、杨柳,2017;吴君民、石奕磊,2020);还有学者在有限理性经济人假设条件下,运用演化博弈模型研究了环境会计信息披露问题(张凯泽、沈菊琴、徐沙沙等,2019;秦军、袁晓时,2020)。

现有研究较好地揭示了环境会计信息披露中相关利益主体间的决策过程和影响因素。文献表明,现有学者侧重于把政府(或会计师事务所、审计机构、证监会、媒体等)作为监管方,把公司(或企业)作为被监管方,试图通过监管来改善公司(或企业)环境会计信息披露行为。但是,从目前我国环境会计发展及其信息披露的现实看,推进环境会计信息披露不能仅靠监管,张凯泽、沈菊琴、徐沙沙等(2019)也指出,政府监管是目前督促企业披露环境会计信息的主要方式,但效果并不好。因此,加快推进公司(或企业)高质量地披露环境会计信息需要监管也需要合作,尤其是公司(或企业)与会计师事务所之间的合作。为此,本文将另辟蹊径,基于合作的角度,参考相关研究的思路(吴强、张园园、孙世民,2016;陈真玲、王文,2017),首先运用双种群演化博弈模型解析规模养猪场与会计师事务所行为决策的演化过程、稳定策略及其影响因素;然后运用Matlab软件进行模拟仿真,分析各参数变化对博弈稳定策略演化路径的影响程度。旨在为促进规模养猪场与会计师事务所合作,进而高质量披露环境会计信息,从源头减少生猪养殖污染提供借鉴与参考。

二、问题描述与参数假设

(一)问题描述对于环境会计信息披露,规模养猪场和会计师事务所在业务运作和专业技能上各有优势和不足。规模养猪场拥有翔实的环境会计信息原始资料,但缺乏环境会计信息披露的专业人才和技能;会计师事务所拥有相关专业人才,明白环境会计信息披露的规则、流程、方法、内容和披露报告撰写规范,但不了解规模养猪场的业务流程及其相应的环境成本收益。规模养猪场和会计师事务所都是有限理性博弈方,双方策略集都是(合作,不合作),均以期望收益最大化为决策目标。博弈过程中,一方将根据另一方的策略选择并考虑自身在群体中的相对适应性,来选择和调整自己的策略,属于双种群演化博弈。实际博弈过程中,规模养猪场和会计师事务所的策略组合有如下三种情况。一是双方都合作。规模养猪场合作,是指规模养猪场为会计师事务所及时提供在生猪养殖过程中所发生的环境支出(如生猪疫病检疫费、病死猪和粪污处理费、绿化费、环保处罚等)和环境收益(如环保荣誉、环保计划、粪污处理设备增加等)信息;会计师事务所合作,是指会计师事务所充分发挥其应有的咨询服务作用,指派专业技术人员到规模养猪场,指导、培训并协助规模养猪场开展环境会计信息披露工作、撰写发布规范完整的披露报告,审核检查信息披露的真实性。这样,双方互助协商、资源共享、优势互补、合作共赢,共同完成高质量的规模养猪场环境会计信息披露报告,提高了规模养猪场的环境会计信息透明度。这将有助于降低生猪养殖污染排放、改善环境质量(胡宗义、李毅,2020),带来社会效益,产生环境会计信息披露的外部正效应,为此政府给予双方奖励,称为合作政府奖励;同时,高透明度的环境会计信息能够向信用评级机构展现自身的经营状况,如特质风险、盈余质量等,从而提高了获得高信用评级的概率(常莹莹、曾泉,2019),有助于改善各自的行业影响力和社会认知度,既能提高规模养猪场和会计师事务所当前的盈利能力,又能提升未来发展潜力,产生环境会计信息披露的内部正效应,带来合作超额收益。另外,双方为达成合作需要支付信息收集、选择合作对象、协商交流等费用,形成合作成本。二是一方合作另一方不合作。可能是规模养猪场合作、会计师事务所不合作,也可能是会计师事务所合作、规模养猪场不合作。显然,无论是哪种情况,都会影响规模养猪场环境会计信息披露的及时性和质量。为减少这种情况的发生,政府将发挥激励约束作用,奖励合作方、惩罚不合作方。三是双方都不合作。在这种情况下,规模养猪场和会计师事务所均不作为,导致不能披露环境会计信息,双方因不作为而降低各自的社会信誉或业内口碑,从而阻碍今后规模养猪场的竞争力提升和会计师事务所的业务发展,引致不合作内部负效应,产生不合作潜在损失。

(二)参数假设基于以上问题描述,考虑规模养猪场与会计师事务所博弈的内在机制,借鉴已有研究成果,提出如下参数假设。

(1)规模养猪场和会计师事务所的合作成本分别为Ca和Cf。

(2)规模养猪场和会计师事务所都合作时,超额收益分别为△Va(△Va>Ca)和△Vf(△Vf>Cf);政府给予双方总的合作政府奖励为R,其中,规模养猪场分得比例为δ(0≤δ≤1),会计师事务所分得比例为1-δ,δ称为合作政府奖励分配系数。

(3)规模养猪场和会计师事务所一方合作另一方不合作时,合作方付出了合作成本,不合作方则节省了合作成本。为此,政府将以合作成本为基础,补贴合作方、惩罚不合作方,奖惩系数为λ(0≤λ≤1)。

(4)规模养猪场和会计师事务所都不合作,独立运行时,双方不合作的潜在损失分别为La和Lf。

三、规模养猪场环境会计信息披露演化博弈分析

(一)演化博弈支付矩阵 为不失一般性,假定上述所有参数均大于零。根据上述参数假设,得出规模养猪场与会计师事务所博弈的支付矩阵,详见表1。

根据表1,假设(1-λ)Cf>Lf,(1-λ)Ca>La,以避免规模养猪场或会计师事务所选择纯策略,确保双方博弈存在混合策略。

(二)复制动态方程及演化稳定策略 "根据双种群演化博弈的基本原理,规模养猪场种群的任一博弈方与会计师事务所种群的任一博弈方随机配对博弈。假设,规模养猪场种群中,选择合作策略的概率为x(0≤x≤1),会计师事务所种群中,选择合作策略的概率为y(0≤y≤1)。

规模养猪场选择合作策略时的期望收益为:

U1f=y(△Vf+δR-Cf)+(1-y)(λ-1)Cf=y(△Vf+δR-λCf)-(1-λ)Cf(1)

规模养猪场选择不合作策略时的期望收益为:

U1f=y(-λCf)-(1-y)Lf(Lf-λCf)-Lf(2)

规模养猪场的平均期望收益为:

—Uf=xU1f+(1-x)U2f(3)

规模养猪场选择合作策略时的复制动态方程为:

F(x)=dxdt=x(U1f-—Uf)(4)

由式(1)、式(2)、式(3)和式(4)得,

F(x)=x(1-x)[y(△Vf+δR-Lf)-(1-λ)Cf+Lf](5)

同理,得到会计师事务所选择合作策略时的复制动态方程为:

F(y)=y(1-y){x[△Va+(1-δ)R-La]-(1-λ)Ca+La}(6)

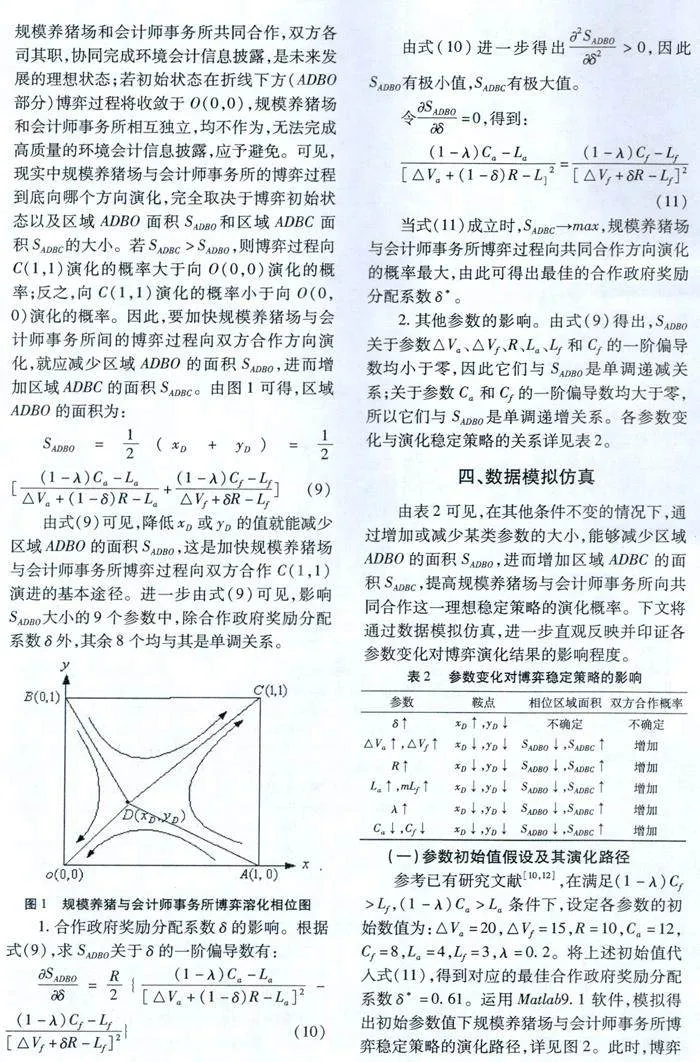

令F(x)=0,F(y)=0得到在平面M={(x,y);0≤x,y≤1}上,规模养猪场和会计师事务所博弈的5个局部均衡点,分别是O(0,0)、A(1,0)、B(0,1)、C(1,1)和鞍点D(XD,yD)。其中:

XD=[(1-λ)Ca-La]/[△Va+(1-δ)R-La](7)

yD=[(1-λ)Cf-Lf]/(△Vf+δR-Lf)(8)

根据Fredman(1991)提出的方法,在满足,(1-λ)Cf≥Lf,(1-λ)Ca≥La条件下,上述5个局部均衡点中仅有O(0,0)和C(1,1)是规模养猪场与会计师事务所博弈的演化稳定策略,推算过程略。

(三)演化稳定策略的影响因素与讨论

规模养猪场与会计师事务所博弈的动态演化过程详见图1。其中,折线ADB是博弈过程收敛于不同状态的临界线,若初始状态在折线上方(ADBC部分)博弈过程将收敛于C(1,1),规模养猪场和会计师事务所共同合作,双方各司其职,协同完成环境会计信息披露,是未来发展的理想状态;若初始状态在折线下方(ADBO部分)博弈过程将收敛于O(0,0),规模养猪场和会计师事务所相互独立,均不作为,无法完成高质量的环境会计信息披露,应予避免。可见,现实中规模养猪场与会计师事务所的博弈过程到底向哪个方向演化,完全取决于博弈初始状态以及区域ADBO面积SADBO和区域ADBC面积SADBC的大小。若SADBC>SADBO,则博弈过程向C(1,1)演化的概率大于向O(0,0)演化的概率;反之,向C(1,1)演化的概率小于向O(0,0)演化的概率。因此,要加快规模养猪场与会计师事务所间的博弈过程向双方合作方向演化,就应减少区域ADBO的面积SADBO,进而增加区域ADBC的面积SADBC。由图1可得,区域ADBO的面积为:

SADBO=12(xD+yD)=12[(1-λ)Ca-La△Va+(1-δ)R-La+(1-λ)Cf-Lf△Vf+δR-Lf](9)

由式(9)可见,降低xD或yD的值就能减少区域ADBO的面积SADBO,这是加快规模养猪场与会计师事务所博弈过程向双方合作C(1,1)演进的基本途径。进一步由式(9)可见,影响SADBO大小的9个参数中,除合作政府奖励分配系数δ外,其余8个均与其是单调关系。

1.合作政府奖励分配系数δ的影响。根据式(9),求SADBO关于δ的一阶偏导数有:

SADBOδ=R2{(1-λ)Ca-La[△Va+(1-δ)R-La]2-(1-λ)Cf-Lf[△Vf+δR-Lf]2}(10)

由式(10)进一步得出2SADBOδ2>0,因此SADBO有极小值,SADBC有极大值。令SADBOδ=0,得到:

(1-λ)Ca-La[△Va+(1-δ)R-L]2=(1-λ)Cf-Lf[△Vf+δR-Lf]2(11)

当式(11)成立时,SADBC→max,规模养猪场与会计师事务所博弈过程向共同合作方向演化的概率最大,由此可得出最佳的合作政府奖励分配系数δ*。

2.其他参数的影响。由式(9)得出,SADBO关于参数△Va、△Vf、R、La、Lf和Cf的一阶偏导数均小于零,因此它们与SADBO是单调递减关系;关于参数Ca和Cf的一阶偏导数均大于零,所以它们与SADBO是单调递增关系。各参数变化与演化稳定策略的关系详见表2。

四、数据模拟仿真

由表2可见,在其他条件不变的情况下,通过增加或减少某类参数的大小,能够减少区域ADBO的面积SADBO,进而增加区域ADBC的面积SADBC,提高规模养猪场与会计师事务所向共同合作这一理想稳定策略的演化概率。下文将通过数据模拟仿真,进一步直观反映并印证各参数变化对博弈演化结果的影响程度。

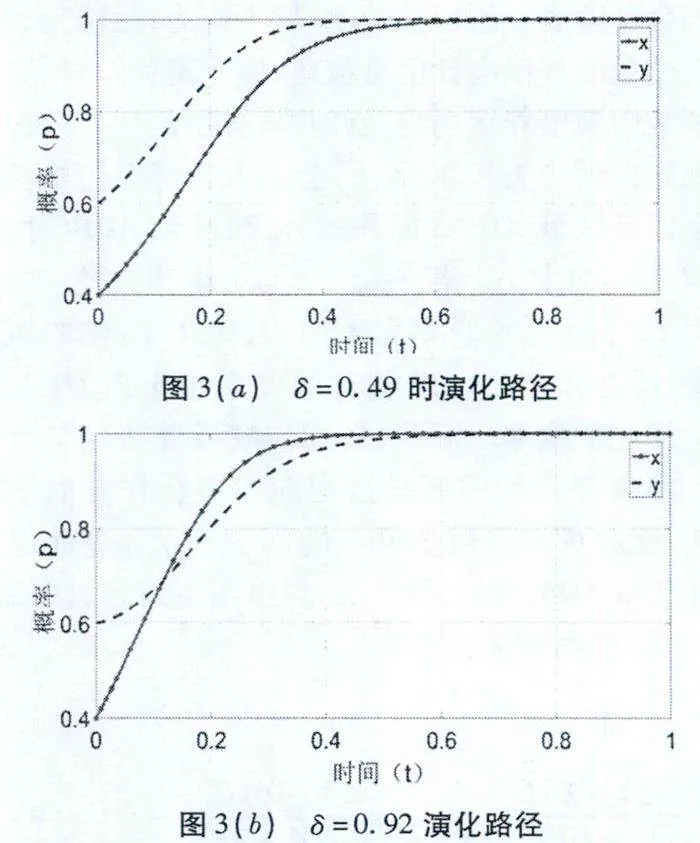

(一)参数初始值假设及其演化路径参考已有研究文献[10,12],在满足(1-λ)Cf>Lf,(1-λ)Ca>La条件下,设定各参数的初始数值为:△Va=20,△Vf=15,R=10,Ca=12,Cf=8,La=4,Lf=3,λ=0.2。将上述初始值代入式(11),得到对应的最佳合作政府奖励分配系数δ*=0.61。运用Matlab9.1软件,模拟得出初始参数值下规模养猪场与会计师事务所博弈稳定策略的演化路径,详见图2。此时,博弈过程达到理想稳定策略的用时为0.55单位。

(二)参数变化对演化路径的影响程度

在表2所示的6类参数中,固定其他参数的初始值,分别模拟分析某一类参数变化对演化路径的影响。

1.合作政府奖励分配系数变化对演化路径的影响。分别令δ的值减少至δ=0.49和增加至δ=0.92,得到合作政府奖励系数减少和增加后的博弈演化路径,详见图3。对比图2和图3(a)的演化路径可以发现,当δ减少20%时,由于会计师事务所分得了更多的合作政府激励,其单方演化速度变快,规模养猪场则相反;图3(b)的演化路径显示,当δ增加20%时,由于规模养猪场分得了更多的合作政府激励,其单方演化速度变快,会计师事务所则相反。但是,当δ偏离了最佳值0.61时,双方博弈过程达到理想稳定策略的用时均由原来的0.55单位增加至0.76单位,演化速度变慢。这表明,只有建立起良好的分配机制,公平合理地分享合作成果,才能最快地实现规模养猪场与会计师事务所的共同合作。

2.其他参数变化的影响。其他5类参数均与SADBO是单调关系,它们变化后的演化路径形态与图2类似(略)。各参数变化对博弈稳定策略演化时间的影响详见表3。

δ=0.61→0.49δ=0.61→0.920.55→0.76变慢 偏离最佳值时,演化速度变慢。因此,只有建立起良好的分配机制,公平合理地分享合作成果,才能最快实现规模养猪场与会计师事务所的共同合作。

△Va=20→40△Vf=15→300.55→0.26加快合作超额收益增加,演化速度加快。因为合作超额收益增加,能够增加目前利益和未来发展潜力,会吸引更多规模养猪场和会计师事务所选择共同合作策略。

R=10→200.55→0.42加快合作政府奖励增加,演化速度加快。因为合作政府奖励属于正向激励,能够改善规模养猪场与会计师事务所的行为,更愿意选择共同合作策略。

La=4→8Lf=3→60.55→0.42加快不合作潜在损失增加,演化速度加快。因为不合作潜在损失增加,会对未来前景和持续发展产生负面影响,进而倒逼规模养猪场和会计师事务所选择共同合作策略。

λ=0.2→0.40.55→0.48加快奖惩系数增加,演化速度加快。因为加大奖惩力度,能增加对合作的补贴和对不合作的惩罚,分别从正面和负面激励规模养猪场和会计师事务所选择共同合作策略。

Ca=12→6Cf=8→40.55→0.38加快合作成本减少,演化速度加快。因为降低合作成本,能够减少合作的阻力与障碍,促进规模养猪场和会计师事务所选择共同合作策略。

五、研究结论与政策建议

(一)研究结论规模养猪场环境会计信息披露是从根源上防控生猪养殖污染的客观要求,规模养猪场与会计师事务所合作是推进环境会计信息披露的有效途径。本文另辟蹊径,基于合作角度,运用双种群演化博弈模型,解析了规模养猪场与会计师事务所博弈的演化过程、稳定策略及其影响因素;运用Matlab9.1软件模拟了参数变化对博弈稳定策略演化路径的影响程度。研究结果表明:提高合作超额收益、增加并合理分配合作政府奖励、扩大不合作潜在损失、加大奖惩力度、降低合作成本能够加快博弈过程向理想稳定策略的演化速度。

(二)政策建议基于研究结论,提出加快规模养猪场与会计师事务所博弈过程向双方共同合作方向演化,进而实现高质量环境会计信息披露的政策建议。(1)加强培训教育。广泛利用课堂培训、专家咨询以及媒体宣传等途径,普及环境会计信息披露的重要性、紧迫性、基本知识和专业技能,提高规模养猪场与会计师事务所合作的意识与能力。(2)健全内部管理信息系统。规模养猪场和会计师事务所根据环境会计信息披露合作的基本要领,充分运用大数据、人工智能等现代化信息技术,建立健全各自的“互联网+披露”管理信息系统,充分准确、及时有效地收集、处理和传递合作所需要的相关信息,进而降低合作成本。(3)规范激励约束机制。对于合作者,既要在资金、税收和信贷等方面给予经济上的奖励,也要在人才、技术和信息等方面给予支持;对于不合作者,除给予一定的经济惩罚外,也要给予通报批评等行政处罚。(4)强化信誉监管。依托全国、地方和行业信用信息共享平台以及广播、电视和报刊等新闻媒体,及时向社会公布规模养猪场与会计师事务所合作与否的真实信息,公开赞美表扬合作者、谴责批评不合作者,提高双方合作的额外收益和不合作的潜在损失。

参考文献:

[1]第二次全国污染源普查公报[J].环境保护, 2020, 48(18): 8-10.

[2]曾雄旺,胡鹏,廖蕊.畜牧业上市公司环境会计信息披露探究[J].会计之友, 2021(11): 106-110.

[3]沈洪涛,冯杰.舆论监督、政府监管与企业环境信息披露[J].会计研究,2012(2): 72-78.

[4]王磊,丁黎黎.企业环境信息披露:影响机制、时间策略与经济后果[J].齐鲁学刊, 2022(2): 132-142.

[5]薛双双,王学荣.环境会计信息披露的博弈模型构建[J].齐鲁工业大学学报, 2014,28(4): 86-88.

[6]汪凤,潘施琴.内部管理视角下企业环境会计信息披露的博弈[J].商业会计, 2017(16): 55-57.

[7]张本越,焦焰.政府与企业间环境会计信息披露的博弈研究[J].会计之友, 2017(4): 104-106.

[8]王秋洋.上市公司环境会计信息披露三方博弈分析[J].财会通讯, 2015(36): 10-13.

[9]赵海燕,张山,杨柳.三方博弈下对环境信息披露的研究[J].会计之友, 2017(21): 64-68.

[10]吴君民,石奕磊.上市公司会计舞弊三方演化博弈研究—考虑行为信誉损失[J].会计之友, 2020(22): 22-29.

[11]张凯泽,沈菊琴,徐沙沙等.环境信息披露中的政企演化博弈—媒体监督视角[J].北京理工大学学报(社会科学版), 2019, 21(3): 11-18.[12]秦军,袁晓时.基于SD模型的环境会计信息披露演化博弈分析[J].科学与管理, 2020, 40(2):28-38.

[13]吴强,张园园,孙世民. 奶农与乳品加工企业质量控制策略演化分析[J]. 湖南农业大学学报(社会科学版), 2016, 17(3):20-26.

[14]陈真玲,王文.环境税制下政府与污染企业演化博弈分析[J].管理评论, 2017,29(5): 226-236.

[15]胡宗义,李毅.环境信息披露的污染减排效应评估[J].统计研究, 2020(4):59-74.

[16]常莹莹,曾泉.环境信息透明度与企业信用评级-基于债券评级市场的经验证据[J].金融研究, 2019(5):132-151.

猜你喜欢

科技创新与应用(2016年36期)2017-02-21 19:19:12

预测(2016年5期)2016-12-26 10:08:57

经济研究导刊(2016年30期)2016-12-24 16:55:53

现代企业文化·理论版(2016年19期)2016-12-21 08:17:09

商场现代化(2016年26期)2016-11-21 22:38:25

商(2016年27期)2016-10-17 05:46:03

科学与财富(2016年28期)2016-10-14 20:20:04

科技视界(2016年13期)2016-06-13 00:26:23

考试周刊(2016年22期)2016-05-06 19:14:34

科技资讯(2015年8期)2015-07-02 20:39:56