2024年上半年国产汽车销量1404.7万辆

2024-09-11 00:00:00郑雪芹

汽车纵横 2024年8期

2024年7月10日,中国汽车工业协会发布了2024年6月份我国汽车产销数据及经济运行情况。伴随汽车以旧换新活动持续开展,地方配套政策陆续出台,企业新车型不断上市,叠加车企半年度节点冲量,6月汽车市场环比继续保持增长。但由于国内终端市场增长乏力,企业库存压力较大,当月产销同比出现负增长。

6月汽车销量255.2万辆,下降2.7%

中国汽车工业协会数据显示,2024年6月,我国汽车产销分别完成250.7万辆和255.2万辆,同比分别下降2.1%和2.7%。其中,分车型类别来看,乘用车销量为221.5万辆,同比下降2.3%;商用车销量为33.7万辆,同比下降4.9%。分能源类别来看,传统燃料车型销量为150.3万辆,同比下降17.2%;新能源车型销量为104.9万辆,同比增长30.1%。分市场类别来看,国内汽车销量为206.7万辆,同比下降7.7%;汽车出口量为48.5万辆,同比增长26.9%。

从累计数据来看,2024年1-6月,汽车累计产销分别完成1389.1万辆和1404.7万辆,累计同比分别增长4.9%和6.1%。其中,分车型类别来看,乘用车累计销量为1197.9万辆,累计同比增长6.3%;商用车累计销量为206.8万辆,累计同比增长4.9%。分能源类别来看,传统燃料车型累计销量为910.3万辆,累计同比下降4.1%;新能源车型累计销量为494.4万辆,累计同比增长32.0%。分市场类别来看,国内汽车累计销量为1125.5万辆,累计同比小幅增长1.4%;汽车出口量累计为279.3万辆,累计同比增长30.5%。(见图表1)

图表1:2024年6月及1-6月国产汽车销量一览表(单位:万辆)

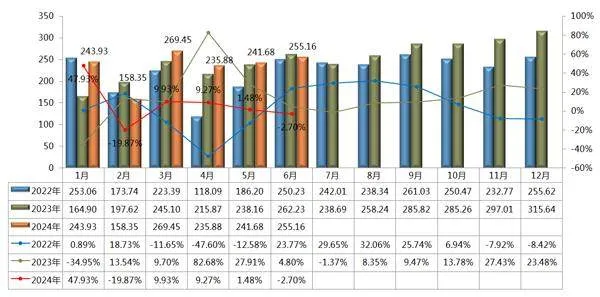

从月度销量走势来看,由于上年同期基数较高,今年6月份出现了近几年来少见的负增长,同比小幅下降2.7%,但255.2万辆的销量绝对值仍然处于较好水平。今年以来,汽车行业主要经济指标均呈现增长态势,一季度由于同期基数相对偏低,增速超过两位数;二季度则由于同期基数升高,整体增速较一季度有所放缓。(见图表2)

图表2:2022-2024年(6月)国产汽车月度销量及同比增速(单位:万辆)

1-6月前10家企业集中度高达84.8%

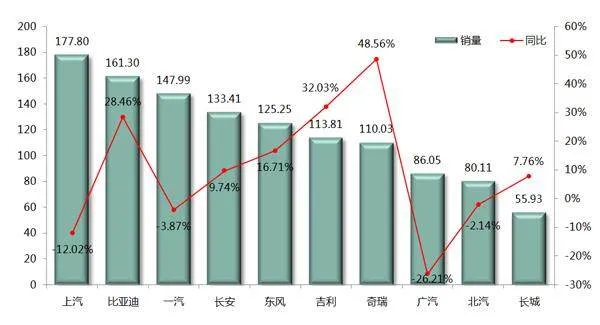

2024年1-6月,汽车销量排名前十位的企业(集团)共销售1191.7万辆,同比增长6.3%,占汽车销售总量的84.8%,高于上年同期0.1个百分点。(见图表3)

图表3:2024年6月及1-6月市场集中度一览表(单位:万辆)

1-6月,在汽车销量累计排名前十位的企业中,与上年同期相比,上汽集团、中国一汽、广汽集团和北汽集团销量呈不同程度下降。其中,广汽已经连续多月下降幅度超过20%,在TOP10企业中降幅最大;上汽累计销量虽然下降了12.0%,但仍然以177.8万辆保持了行业“领头羊”的地位;一汽和北汽则分别小幅下降3.9%和2.1%。

TOP10中,除上述四家企业外,其他六家企业销量均呈不同程度增长。其中,奇瑞汽车增速最为显著,今年前6个月累计销量为110.0万辆,累计大幅增长48.6%;其次,吉利汽车、比亚迪汽车和东风集团也均保持了两位数的增长;长安汽车和长城汽车的累计增幅则在个位数。(见图表4)

图表4:2024年1-6月汽车企业(集团)累计销量排名TOP10(单位:万辆)

小结

上半年,国内汽车销量同比微增,终端库存高于正常水平。进入下半年,以旧换新和新能源汽车下乡等利好政策持续落地实施,企业新产品密集上市,将有助于进一步释放汽车市场消费潜力,为行业全年实现稳增长提供助力。

中国汽车工业协会分析认为,尽管有利好政策的保驾护航,但同时也要看到,当前国内消费信心不足的问题依然突出,国际贸易保护主义形势更加严峻,行业竞争进一步加剧,企业经营压力持续加大,行业运行总体仍面临较大压力,消费信心和市场环境需要继续提振和改善,助力行业平稳运行。