智能会计系统理论模型的设计与应用研究

2024-09-02 00:00:00朱文范卫星伍程程

会计之友 2024年18期

【摘 要】 在数字化浪潮中,人工智能正引领会计行业的变革,如何将传统会计信息系统(AIS)与ChatGPT等自然语言模型相结合,构建创新的智能会计系统,成为研究重点。文章基于文献回顾,借鉴大语言模型技术特性、TCP/IP通信协议架构及专家决策系统,提出智能会计系统理论模型。该模型结构包括三层:财务/经营数据采集与链路层、财务/经营数据存储与优化层、财务/经营数据决策应用层。此设计旨在提供清晰、可行的智能会计系统开发技术路径。同时以经营大数据分析、财务报表分析和管理驾驶舱三种应用场景验证该技术路线的实用性,展现智能会计系统助力会计师专注高价值工作的潜力。文章在理论上具有一定的创新性,实践中具有较大现实意义,预示了会计行业未来的发展方向。

【关键词】 ChatGPT; 智能会计; RPA; 高级数据分析器; 插件

【中图分类号】 F232 【文献标识码】 A 【文章编号】 1004-5937(2024)18-0080-07

一、引言

人工智能(AI)的迅猛发展正在深刻影响着各个行业,会计领域也不例外。Vasarhelyi等[ 1 ]探讨了人工智能与会计的结合,强调人工智能将对会计实践方式产生改变。其他学者也从不同角度对这一主题进行了深入研究,有的关注人工智能如何提升审计质量[ 2 ],有的探索了智能会计信息处理方法[ 3 ],还有的利用人工智能技术预测公司财务状况的前景[ 4 ]。这些研究进展清楚地表明,人工智能与会计业务的融合正在成为一个深入和持续发展的过程,这一过程凸显了人工智能在会计实践中的重要应用。然而,许多研究探讨了人工智能如何改变会计行业,但深入探讨其在会计业务实践中的具体应用方面仍存在局限。本研究旨在将ChatGPT融入会计信息系统,构建全新的智能会计系统,并探讨人机交互的实际应用场景,这一选题对会计行业具有重要的理论和实践意义。

从会计理论角度看,本研究填补了现有研究的空白。虽然已有大量研究探讨了人工智能在会计领域的应用,但就基于ChatGPT与会计系统实际深度融合的人机协作模型而言,现有研究仍然相对不足。本研究旨在深入挖掘ChatGPT技术在会计信息系统中的潜在应用,探讨其在智能化数据处理、异常检测、财务或业务操作数据分析等方面的作用,为会计信息系统领域的理论研究提供新的视角和思路。

从会计实务角度看,本研究具有重要的现实意义。随着会计业务的日益复杂化和信息化水平的提升,传统的会计信息处理方式已显滞后,基于ChatGPT的人机协作机制可以在保障数据准确性的前提下,提升信息处理速度,并且能够智能地适应各类会计业务的变化。这对提高会计信息系统的工作效率、降低错误率以及实现数据管理的智能化具有重要意义。此外,本研究的实际应用将为会计从业人员提供参考,引导他们更好地理解和应用人工智能技术,以适应行业发展的变革。

综上所述,本文基于OpenAI的ChatGPT及其插件和RPA技术,深入研究人工智能与会计信息系统的人机协同机制,并提供具体的应用场景,有望为会计信息系统智能化转型提供创新性思路和方法。

二、文献综述

AI技术的思想基础始于20世纪40年代,经历了各种发展阶段,包括60年代的反思发展期,80年代的应用发展期,90年代至2010年的平稳发展期,以及2011年至今的快速发展期[ 5 ]。然而,AI在会计和财务领域的应用起步相对较晚,大概在2010年前后,AI和机器学习才开始被用于财务数据分析、欺诈检测和风险预测[ 6-8 ]。自2023年OpenAI公司发布了GPT-4以来,基于自然语言处理的生成式AI技术在各行业的应用呈现爆炸性增长。

段大为等[ 9 ]提出了“AI+IT”相结合的思想,并通过科大讯飞研发了报账机器人和会计机器人等,从而加速了RPA在会计中应用的步伐。随着技术的进步,AI在会计行业的应用场景变得越来越广泛,包括且不限于审计、财务报告、税务规划和风险管理。

近10年的研究显示,AI在会计中的应用可以提高效率、减少错误、增加透明度,并有可能改变传统的会计工作方式[ 10 ]。AI在会计中的应用不仅可以提高效率和透明度,而且可能改变审计流程、提高审计效率,甚至可能帮助审计员发现潜在的欺诈行为[ 11 ]。然而,尽管AI在会计中的应用带来了许多好处,但也存在一些挑战。例如,技术更新的速度可能超过业务实践的适应速度,以及需要对数据质量进行持续管理以确保其准确性[ 12 ]。

这种深度融合的趋势并非仅限于AI和会计,它反映了更广泛的现象,即数字化和自动化正在改变着全球经济和社会的运行方式。在这一大背景下,AI在会计中的应用虽然只是其中的一部分,但却是这一变化的重要体现。尽管现有的研究为理解AI如何改变会计行业提供了有价值的见解,但对如何将ChatGPT融入会计信息系统的模型研究却鲜有出现。当前的研究主要侧重于理论探讨,对实际操作和应用的研究相对较少。因此,本文考虑易于计算机程序的实现,参考TCP/IP计算机网络通信架构对智能会计系统进行层次化处理,明确各层的功能和作用,同时借鉴专家决策系统的通用原理模型(知识库、规则库和多维数据库等),并结合LLM大语言模型技术特点构建一套创新的智能会计系统理论模型。

三、智能会计系统理论模型的设计

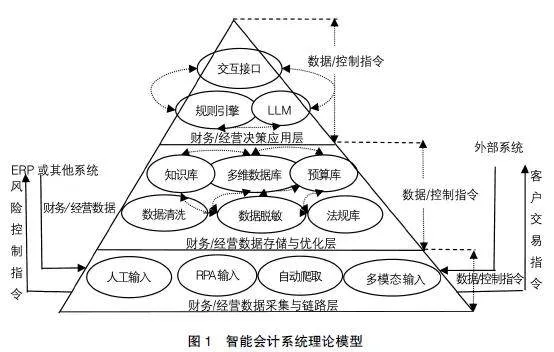

信息系统的基本原型主要由数据输入、数据处理、数据输出和数据反馈四个关键环节构成。会计信息系统也遵循这一模式,只是其主要关注的是货币计量的数据。学界普遍接受的观点是设计、开发和实施信息系统需要融合技术方法(如计算机科学、运筹学和管理科学)与行为方法[ 13 ]。李瑞雪等[ 14 ]给出了智能会计系统框架及逻辑关系,并将此框架描述为智能会计核算系统、外部数据采集系统、智能财务共享中心等六个组件,具有一定的理论意义,但技术实现的难度相当大。本研究借鉴TCP/IP通信协议的设计思想,将智能会计系统分解为三层,即财务/经营数据采集与链路层、财务/经营数据存储与优化层和财务/经营决策应用层,每层之间的数据/控制指令呈双向流动形态,如图1所示。

(一)财务/经营数据采集与链路层

该层主要作用:一是从ERP等企业内部其他系统采集数据,或从系统外部爬取互联网行业数据、竞争对手数据、政府与税务机构数据、金融机构数据和客户交易数据(包含供应商、合作伙伴、分销商或终端客户);二是将智能会计系统的财务/经营风险控制指令发送至ERP等公司内部相关系统,或将客户交易指令发送至外部会计信息需求相关者;三是该层的数据采集方式有多种类型,支持人工输入、RPA机器人输入或OCR输入,支持从交互接口向下传送指令并从网络自动爬取采集数据,甚至支持以多模态方式输入数据(如PDF文档、EXCEL文档、WORD文档、语音、图片和视频),采集后的数据再通过总线发送至财务/经营数据存储与优化层。

(二)财务/经营数据存储与优化层

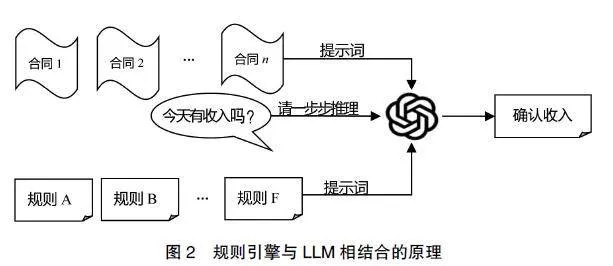

该层既可接收来自上层的数据或控制指令,又可接收来自下层的数据或控制指令。接收到来自下层的数据后要进行数据清洗和脱敏,并将数据拆分且分别存储在不同的库中。结构化或半结构化数据存储在多维数据库中,非结构化的财经法规、会计准则、会计制度和税务条例等存储在法规库中,上级拨款批准的预算执行计划存储在预算库中,系统内外部获得的知识经验和规则存储在知识库中,这四个库相互连接且可双向传输数据。下面以知识库为例解释规则的作用。所谓规则库是由大量IF…THE…ELSE…语句存储的知识所组成,作为一种知识规则,其典型运用就是根据实际情况,结合给定的一组规则命令得出结论。这个结论可能是某种静态的结果,也可能是需要进行的一组操作。这种规则的运用过程称之为推理。例如,在知识库中存储有业务招待费报销规则、五步收入确认法规则、凭证类型规则、借贷记账法规则,等等,前两者规则示例如下。

1.业务招待费报销规则

A:IF 单次报销费用大于1 000元且NOT D

THEN 转CEO特批。

B:IF 单次报销费用小于1 000元且D

THEN 中止报销。

C:IF 单次报销费用小于1 000元且NOT D

THEN 部门经理审批。

D:IF 单次业务招待费用大于等于累计预算上限

THEN 中止报销。

2.五步收入确认法规则

A:IF 识别与客户签订的合同(存储在多维数据库中) THEN B ELSE 转CEO批复。

B:IF 合同中有单项履约义务 THEN C ELSE F。

C:IF 识别单项交易价格 THEN D ELSE 中止确认收入。

D:IF 分摊交易总价格至各单项履约义务 THEN E。

E:IF 识别已履约单项义务时点 THEN 确认单项收入。

F:IF 合同中无单项履约义务 THEN 确认总交易价格且确认收入。

由上述两个规则可见,每条规则都是由条件表达式而决定的一系列结果所组成,一条规则可能需与其他规则共同作用得出结果。如规则A(单次报销费用大于1 000元)在执行时需结合规则NOT D(不超过累计预算上限)得出需由CEO特批的结果。这种规则设计的优点在于强化了机构的预算管理,当业务招待费报销超过上限时中止报销流程,除非特殊情况下管理层修改预算后方可继续报销流程。与业务招待规则不同,在五步收入确认法规则中运用了IF…THE…ELSE…语法规则。对规则A,当确认收入时,在多维数据库中找到与客户签订的合同执行规则B,否则转由CEO来决定是否需补签合同。

(三)财务/经营决策应用层

该层可划分为两层:人机交互接口层和财务/经营决策应用层。为简化本系统模型,这里合并为一个层次,即将人机交互接口和应用层合并为财务/经营决策应用层。LLM通过人机交互接口以自然语言发出指令,再调用规则引擎向下发送数据请求至知识库或多维数据库或预算库或法规库,然后将结果输出于人机交互接口界面。如果由计算机程序来处理推理过程,那么这个程序就称之为推理引擎或规则引擎。推理引擎根据知识表示的不同所采取的控制策略也不同。在自然语言处理(NLP)领域,仅依赖现代神经网络很难从所告知或已知的信息中进行推理,但Chowdhery等[ 15 ]认为扩大语言模型(LLMs)的规模已经被证明可以赋予一系列推理能力。以收入确认五步法为例,如图2所示,人类可借助LLM(如ChatGPT)并基于提示策略缩小人类与机器智能之间的差距[ 16 ]。

四、智能会计与LLM相结合的应用研究

闫保琴[ 17 ]认为ChatGPT发挥的自然语言文本功能,在智能会计领域中的应用场景可概括为自动化业务服务、自动化数据分析、自动化财务流程、辅助财务人员招聘、智能财务预警提醒和跨国公司财务助理。本研究认为大语言模型在财务会计和企业经营领域的应用正在日益深化,限于篇幅,本文给出以下三个应用场景。

(一)经营大数据分析应用场景

一是用户通过ChatGPT高级数据分析接口,发出爬取(或在人机互动对话框中直接上传已准备好的数据集)某宝2014年11月18日至12月18日消费者行为数据集,且将文件命名为用户行为.CSV,并给出可能的数据集总体描述。该数据集包含6个字段,分别为used_id、item_id、behavior_id(包含4种不同的用户行为状态值:点击、收藏、加购物车和支付)、item_category、date、hour,共12 256 906行记录。

二是要求它先根据behavior_id(值1表示点击,值2表示收藏,值3表示加购物车,值4表示支付)的4个不同值分组,然后对用户Used_ID进行计数求和,并分别输出behavior_id=1、2、3、4时的计数结果,且以变量a、b、c和d表示,再计算b/a、c/b、d/c转化率(这3个值分别称为点击—收藏转化率、收藏—加购物车转化率和加购物车—支付转化率),最后画出转化率的漏斗图,如图3。

(二)财务报表分析应用场景

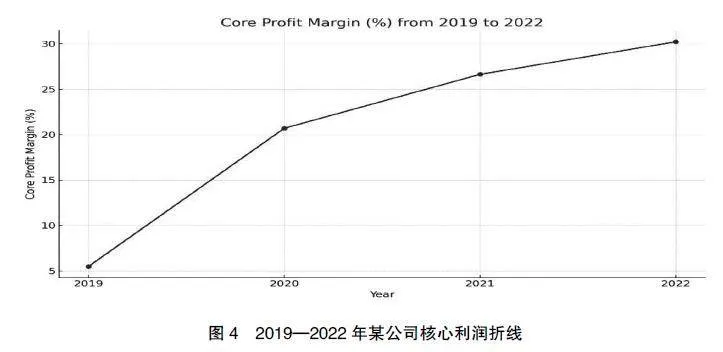

由于2019年我国会计准则发生了一些变化,将资产减值损失一分为二,其中与债权减值有关的损失(坏账损失)命名为信用减值损失,并从资产减值损失中分离,成为营业利润的减少因素,余下资产减值损失维持不变。为使对公司的利润分析口径一致,故选取某公司2019—2022年利润表为分析对象。

首先,建议会计师在人机交互界面发出“分析本公司2019—2022年合并利润表”的提示词,系统自动从多维数据库中调出4个数据集,或者在GTP-4高级数据分析器直接上传经数据清洗和数据脱敏后的4个利润表。

其次,会计师可编写如下类似且较为复杂的提示词。

“请分析本公司2019年度至2022年度的核心利润,计算公式为核心利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-利息费用,再输出每年核心利润率(核心利润率=核心利润/营业收入* 100%)的4年折线图(如图4所示)。根据你的知识和能力给出尽可能的分析和洞察。”

GPT根据它的知识和洞察力,输出如下分析结果。

1.增长趋势分析

从2019年的5.49%增长到2022年的30.22%,显示出公司盈利能力的显著提升,可能是由于公司实施了有效的成本控制策略,或者营业收入增长远超成本增长;2020年至2022年间,核心利润率持续上升,显示出公司的盈利能力和市场竞争力都在不断增强。

2.业务策略和市场环境

这种增长可能与公司的业务扩展、产品创新、市场策略调整或成本控制措施等因素相关。市场环境的变化,如需求增加、竞争格局变化或宏观经济条件的改善,可能对核心利润率的增长产生影响。

3.未来展望

虽然过去几年的趋势表明了强劲的增长,但公司需要继续关注市场变化、运营效率和成本管理,以保持这种增长趋势。分析任何潜在的风险因素,如市场饱和、成本上升或宏观经济不确定性,也是确保未来盈利能力的重要措施。

总体而言,公司在过去几年显示出良好的盈利能力和增长势头。然而,为了保持这一趋势,公司需要继续关注内部管理和市场变化,同时做好风险管理。

上述分析结果并未施加额外提示词,由GPT-4高级数据分析器完全按照自己的知识储备和能力生成。当然会计师也可以进一步发出其他提示词,一步步地追问,让它完成更多的数据分析任务。显然,这种自然语言的人机交互分析方式极大地提高了财务人员的工作效率。

为规避上传财务数据至云端服务器可能造成公司财务信息泄密的风险,本研究强烈建议系统开发机构在开发新一代智能会计系统时,应尽可能部署与GPT-4高级数据分析器功能相当的开源LLM项目(Open Interpreter)或其他项目,以替代ChatGPT的绝大部分功能。此外,若在现实的财务会计数据分析中,不得不调用外部LLM,比如使用ChatGPT,或微软新发布的Copilot,或谷歌Gemini等类似的大语言模型时,强烈建议会计师在上传数据集时必须严格遵守公司信息安全管理制度,对数据进行脱敏处理,以确保财务信息安全。

(三)管理驾驶舱应用场景

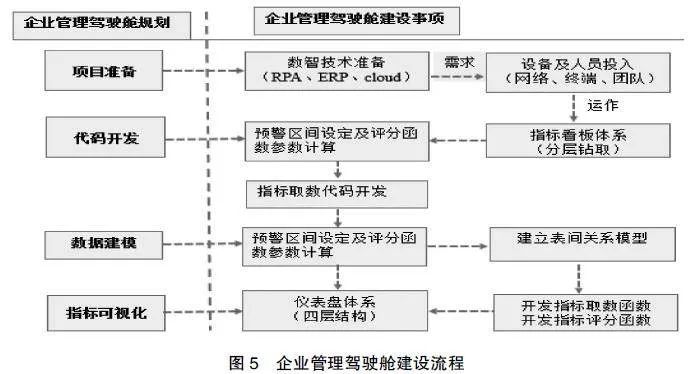

为实现在多学科综合仿真平台实习的众多学生团队的考评,本研究团队从仿真平台后端SQL数据库提取所有仿真公司的财务指标和非财务指标数据,独立开发了一套数据查询代码,形成企业管理驾驶舱的数据来源,主要工作有两种。

1.代码开发和数据建模

笔者在2022年暑期,耗时40天编写了100个指标的SQL代码,并导入近三年25家企业仿真账套,制作了30多个数据处理RPA,旨在跑出每个指标仪表盘的参考阈值,同时设计了四个层级的可视化表盘,创建了从后端SQL数据库提取的数据集为父表,以非财务指标数据集为子表的一对多关系数据模型。该管理驾驶舱建设的工作流程如图5所示。

2.指标可视化

该管理驾驶舱引入平衡计分卡设计思想,将企业战略目标分解为四个层级:第一层综合预警评价层(综合层),该层的可视化效果如图6所示;第二层战略决策层(一级指标);第三层战术运营层(二级指标);第四层管理执行层指标(三级指标)。从而构建了“一综三级”的指标体系。

五、未来可能的挑战

本文设计了一个融合LLM大语言模型于会计信息的人机交互模型,使得会计业务处理实现自动化和高效化,但在实施过程中的挑战以及未来的研究方向还需要深入讨论。

(一)数据的完整性和一致性问题

虽然ChatGPT诸多插件在数据获取阶段能起到作用,但数据的一致性和完整性问题仍需注意。企业ERP系统间可能存在数据不一致性问题,且历史数据的完整性也可能会受到系统迁移、升级等因素的影响。未来的研究需要更详细地探讨并解决这些问题,以保证数据的完整性和一致性。初步方向是通过部署可以在本地运行的大语言模型解决这一问题。

(二)隐私和数据保护问题

随着越来越多的数据被用于此系统,如何保护这些数据的隐私和安全成为重要的议题。虽然在图1所示的理论模型中财务/经营数据采集与链路层加入了数据清洗和数据脱敏处理可以保护数据的安全,但如何在法律法规的框架内同时保证数据的使用效率和安全,未来仍然需要深入研究。

(三)用户接受度问题

无论技术如何发展,用户的接受度始终是技术推广的关键之一。虽然本研究的调查结果显示大多数用户(例如抽样调查会计学院2022—2023学年第二学期参加实训的部分学生)对使用ChatGPT于财务数据分析持积极态度,但还存在少数学生对此持保留态度(如延时问题、访问ChatGPT难的问题和较高的订阅使用费问题)。如何提高用户的接受度,使更多的用户愿意接纳新型会计系统,是未来需要解决的问题。

(四)扩展性问题

当前此系统主要处理的是会计业务,未来可以考虑将其扩展到更多的专业领域,如审计、税务、金融和电商领域等。如何在满足这些领域特殊需求的同时保持系统的灵活性和可扩展性,也是未来的研究方向。此外,本研究认为除了在本文第三部分提出的智能会计系统理论模型外,还可进一步考虑引入其他不同插件,如Notable(实现数据连接和提取)、AskYourPDF(阅读和分析PDF格式文件内容)和Show_Me(生成可视化图表)等插件,以提高会计信息系统的综合分析能力。

下面选择三家不同类型公司,制造业公司、金融服务公司和初创型SaaS(Software as a Service)公司进行对比研究。

(1)制造业公司。该公司主要处理的数据包括原材料采购数据、生产数据、销售数据、人工费用数据等。首先运用ChatGPT中的“Notable”插件,它支持数据的连接操作,从企业资源规划(ERP)数据库中提取原材料采购记录。其次,将从ERP系统中提取的数据集导入ChatGPT会话中或将数据集的链接贴入“AskYourPDF”插件中,则AI可根据原材料价格和供应商信用状况,预测原材料供应会出现什么样的问题。最后,以人机互动方式组合运用“ChatGPT会话+AskYourPDF插件+Show_Me”生成可视化财务报告。

(2)服务业公司(金融公司)。运用ChatGPT中的“Notable”插件提取贷款数据集。同理,仍然以人机协同方式组合运用“ChatGPT+AskYourPDF+Show_Me”生成可视化财务报告。

(3)初创型SaaS公司。提取某段时期新增的订阅用户数据,再组合运用“ChatGPT+AskYourPDF+Show_Me”进行续订预测和生成财务报告。

未来可以通过研究多个不同案例构建知识库,探讨如何利用插件高效无误地采集不同数据集,并探讨如何更好地组合运用多个插件进行财务数据可视化和财务数据预测,从而深度验证智能会计系统在不同行业和不同业务类型中应用的普适性,以彰显AI技术在会计和财务管理中应用的巨大潜力。

六、结论

本研究设计的智能会计系统理论模型是一个整合了财务/经营大数据采集、财务/经营大数据存储与优化处理和财务/经营大数据决策分析的人机交互系统。该系统运用人工智能技术,基于自然语言处理和机器学习来处理会计业务,如五步法确认收入、业务招待报销与预算控制相结合的规则生成财务分析与决策报告和可视化仪表盘,直观地展示了LLM大语言模型与会计信息系统相融合的巨大应用潜力。

虽然人工智能可以成为会计师的强大工具和数据分析助手,节省工作时间并简化过去繁琐和耗时的数据分析任务,但有两件事是人工智能永远无法取代的——人类的洞察力和客户关系。所以,会计师大可不必杞人忧天。这里再次强调:当会计师在利用AI作财务/经营大数据分析时,即使基于OpenAI Key方式在调用GPT-4高级数据分析器时,上传数据集前也必须进行数据脱敏处理,如将重要的金额数据按某种比例增缩(对实际金额的扩缩处理)或代码化(如银行账号、公司名、往来客户名、员工名、产品品名规格等)。本研究也认识到,要将ChatGPT成功引入财务会计领域,还需要克服一些挑战,如数据质量、算法的透明度和可解释性,以及相关的道德和法规问题,未来的研究工作可以在本研究的基础上进一步拓展,也期待相关技术公司开发出更高度自动化、更智能化,且更具针对性的开源插件,为开发者嵌入智能会计系统提供便利。

【参考文献】

[1] VASARHELYI M A,KOGAN A,TUTTLE B M.Big data in accounting:an overview[J].Accounting Horizons,2015,29(2):281-396.

[2] ARORA A,BRINKLEY J,NICOLAOU A I.Will artificial intelligence be a boon or bane to audit quality?[J].Journal of Information Systems,2021,35(1):33-54.

[3] FISHER C W,KINGMA B R.Criticality of data quality as exemplified in two disasters[J].Information & Management,2001,39(2):109-116.

[4] BROWN T B,MANN B,RYDER N,et al.Language models are few-shot learners[EB/OL].arXiv Preprint arXiv:2005.

[5] 谭铁牛.人工智能的历史、现状和未来[J].求是, 2019(3):18-23.

[6] RAVI K,RAVI V.A survey on opinion mining and sentiment analysis:tasks,approaches and applications[J].Knowledge-Based Systems,2015,89:14-46.

[7] KIRKOS E,SPATHIS C,MANOLOPOULOS Y.Data mining techniques for the detection of fraudulent financial statements[J].Expert Systems With Applications,2007,32(4):995-1003.

[8] SUN J,LI H,HUANG Q H,et al.Predicting financial distress and corporate failure:a review from the state-of-the-art definitions,modeling,sampling,and featuring approaches[J].Knowledge-Based Systems,2014,57:41-56.

[9] 段大为,王宏星,钱金平,等.AI+IT:科大讯飞智能财务的探索与思考[J].中国管理会计,2020(1):51-62.

[10] GUO K,LIANG X.The development and application of artificial intelligence in the field of accounting[J].Financial Research,2016,38(8):129-142.

[11] BROWN-LIBURD H,ISSA H,LOMBARDI D.Behavioral implications of big data's impact on audit judgment and decision making and future research directions[J].Accounting Horizons,2015,29(2):451-468.

[12] DECHOW P,GE W,LARSON C,et al.Predicting material accounting misstatements[J].Contemporary Accounting Research,2011,28(1):17-82.

[13] 肯尼斯 C. 劳顿,简P.劳顿.管理信息系统[M].黄丽华,俞东慧,译.北京:机械工业出版社,2020.

[14] 李瑞雪,王爱国,任博宇,等.ChatGPT及其核心技术在智能会计中的应用[J].会计之友,2023 (12):32-36.

[15] CHOWDHERY A.et al.Palm:scaling language modeling with pathways[EB/OL].Retrieved from arXiv:2204.02311,2022.

[16] LIU J. et al.Rainier:reinforced knowledge introspector for commonsense question answering[EB/OL].arXiv.DOI:10.48550/arXiv.2210.03078,2022.

[17] 闫保琴.ChatGPT爆火与会计未来的思考[J].会计之友,2023(14):155-159.