平台数据共享对数字经济税收遵从的影响机理

2024-09-02 00:00:00金鹏

会计之友 2024年18期

【摘 要】 文章应用Netlogo软件建立了一个多主体仿真模型,研究平台数据共享对数字经济税收遵从的影响机理。研究结果表明:平台数据具有帮助税务机关发现未进行税务登记的纳税人和精准选择稽查对象两个征管信号作用,平台数据第二个征管信号作用的充分发挥以第一个征管信号作用的实现为前提;由于平台数据的征管信号作用,税务机关可通过平台数据共享大幅提高数字经济税收遵从水平;平台数据精度和稽查率的提高能够增强平台数据的征管信号作用,并且与执法水平本身的加强相比,提高稽查率所引起的平台数据征管信号作用的大幅增强是数字经济税收遵从水平提升的主要原因。最后提出了利用平台数据加强数字经济税收征管的三点政策建议。

【关键词】 平台数据共享; 数字经济; 税收遵从; 多主体仿真

【中图分类号】 F810.42 【文献标识码】 A 【文章编号】 1004-5937(2024)18-0050-08

党的二十大报告明确指出,要加快发展数字经济,促进数字经济和实体经济深度融合。在党中央的领导和推动下,我国数字经济实现了高质量发展。根据中国信息通信研究院的统计,2022年我国数字经济总量达到50.2万亿元,同比名义增长10.3%,占GDP比重的41.5%,相当于第二产业占国民经济的比重[ 1 ]。税收制度对促进国家经济与社会稳定都具有重要作用[ 2 ],虽然数字经济的快速发展促进了市场资源配置效率的提升,但同时也给建立在工业经济基础上的传统税收制度和征管方式带来了巨大挑战,产生了新的税收遵从问题。所谓税收遵从是指纳税人依法履行纳税义务,反之称为税收不遵从。税收遵从或不遵从行为可以细分为若干类型,税收遵从研究以自私性不遵从为主要研究对象,即通常所说的“逃税”[ 3 ]。目前,各国政府对数字经济税收还缺乏有效的征管措施,造成了数字经济税收遵从水平低下和大量的税收流失。就我国而言,虽然学界和政府还未测算过数字经济税收流失额,但根据中央财经大学税收筹划与法律研究中心主任蔡昌的估计,2018年电子商务引起的税收流失额超过1 000亿元。

掌握充分的纳税数据是提高税收遵从水平和征管效率的关键,从金税一期到金税四期工程,税务机关不断扩大与金融机构和各政府部门数据共享的范围。进入数字经济时代,基于“数据管税”的税收征管模式是时代的必然选择[ 4 ]。在数字经济的许多商业模式中,供需双方必须借助平台提供的连接和匹配才能完成交易,平台拥有大量的纳税相关数据。因此,税务机关与平台合作实现平台数据共享,是解决数字经济税收遵从问题的可行方案。对此已有一些学者进行了研究[ 5-6 ],但主要是对方案的定性描述,不能回答平台数据共享如何提升数字经济税收遵从水平以及能够提升多少这一问题。由于目前缺乏关于数字经济税收遵从的可靠微观数据,对其进行深入实证研究的难度较大,因此本文采用多主体仿真模型方法(multi-agent based simulation),通过计算实验研究平台数据共享对数字经济税收遵从的影响机理,以期为政府制定数字经济税收政策、提高数字经济税收遵从水平和征管效率,推动我国数字经济高质量发展提供决策参考。

一、文献综述

(一)数字经济税收

引起数字经济税收遵从问题的原因主要有两个方面:一是现有税收制度不适应数字经济的新型商业模式,这是根本原因;二是数字经济下税务机关与纳税人之间的信息不对称更加突出,这是直接原因。数字经济的新型商业模式众多,例如在线销售、网络广告、应用软件商店、共享经济等,它们具有一个共同之处,即价值创造分散化,且不必依赖有形实体[ 7 ],这给以工业经济为基础的现行税收法律制度带来了联结度判定方法、数据价值衡量与收入定性三大政策性失灵问题[ 8 ]。此外,基于新型商业模式的交易具有数字化、虚拟化和隐匿化等特点,税务机关在信息化征管手段上落后于数字经济商业模式的创新步伐,使得征纳双方之间的信息不对称度相比传统经济更大。为了解决数字经济税收遵从问题,各国政府和学界除了探索数字经济税收制度改革方案外,还提出了许多具体的征管措施,主要包括网络平台代扣代缴、简化网上税务登记、网络平台信息报告、利用大数据和区块链技术加强征管[ 9-12 ]等。

(二)税收遵从

平台数据属于税务机关征税时可用的第三方数据。关于第三方数据对税收遵从作用的研究不少,研究方法包括不完全信息动态博弈模型、计量经济学模型和实验室实验。Dubin等[ 13 ]研究发现,从1977年至1987年,美国的税收稽查率和不遵从率下降的原因包括稽查效率的提高、罚款的调整和更多地使用第三方数据。Sansing[ 14 ]建立博弈模型分析了纳税评估系统的信号作用,发现信号可能增加或减少纳税人的逃税。Kamdar[ 15 ]的实证研究表明,第三方信息报告制度是美国国税局打击逃税的最有效武器。Joulfaian和Rider[ 16 ]发现,工资和薪金的遵从比例高达99%以上,其他收入为80%,两者遵从差异的主要原因在于其他收入缺少第三方信息报告。Alm等[ 17 ]的实验研究表明,当个人收入中未被第三方报告的比例增大时,税收不遵从率将提高。Lederman[ 18 ]认为,在某些情况下,如第三方为家庭成员、掮客或其不需纳税,则第三方可能会和纳税人合谋逃税,此时第三方数据对税务机关不利,税务机关应仔细检查。Phillips[ 19 ]根据美国2001年的国家研究项目(National Research Program,NRP)数据,发现多数纳税人会申报受到第三方信息报告监控的可核对收入,但对未受到第三方信息报告监控的不可核对收入,许多纳税人会选择部分申报。

关于税收遵从的研究方法,除了各种理论模型、实证和实验室实验等方法外,近年来,国外也有学者开始应用多主体仿真模型方法。该方法的优点是可以考虑纳税人的有限理性和异质性,从而在合理的假设上建立更加符合现实的模型,对理论模型中难以分析的因素进行研究,还可以使研究者更方便地在模型中考虑社会网络、规范义务、职业选择等因素对税收遵从的影响[ 20-23 ]。

从已有文献来看,关于数字经济税收,学者主要从税收法律制度和征管模式等宏观视角分析数字经济所带来的旧税收规则与新商业模式之间的不匹配问题,进而提出解决之策。研究多是定性分析,较少结合税收遵从模型从信息和纳税人决策视角进行数字经济税收遵从的机理研究。而已有的税收遵从研究很少结合数字经济背景,更鲜有研究分析平台数据共享对数字经济税收遵从的影响。本文将数字经济税收与税收遵从的研究相结合,应用多主体仿真模型方法研究平台数据共享对数字经济税收遵从的影响机理,与已有的应用多主体仿真模型方法研究税收遵从的文献一样,本文的模型考虑了纳税人的有限理性和异质性,但与已有文献最大的不同之处是本文的模型将重点分析平台数据在数字经济税收遵从中的征管信号作用。这种信号作用可分为两个方面,一是帮助税务机关发现未进行税务登记的纳税人,二是帮助税务机关精准选择稽查对象。

二、考虑平台数据共享的数字经济税收遵从多主体仿真模型

(一)模型总体描述

模型中的agent(主体)为数字经济纳税人(以下简称纳税人),包括已进行税务登记的公司和个体工商户,以及未进行税务登记的个人经营者。纳税人是异质的,即每个纳税人的应税收入、应税收入评估值和税务登记属性(已登记或未登记)不同。之所以考虑税务登记属性的异质性,是因为数字经济的虚拟性特点使得经营者即使不进行工商登记和税务登记,也很容易开展商业活动。目前,我国的相关法律还不够完善,也没有严格要求个人经营者从事数字经济活动必须进行税务登记,因此数字经济中存在大量未进行税务登记的个人经营者。这些经营者不在税务机关的征管范围,当然也就不会主动申报纳税。税务机关在没有平台数据共享的情况下,很难发现这些经营者。

模型用Netlogo软件(6.0.1版本)编程实现,程序的运行过程如下:

(1)初始化agent,随机生成每个agent的初始属性值。

(2)在每一期,每个未做税务登记的agent首先选择是否进行税务登记。

(3)在平台数据共享的条件下,税务机关可发现一部分未做税务登记的agent,并要求这些agent进行税务登记。

(4)每个已做税务登记的agent进行纳税申报决策。

(5)税务机关进行稽查,稽查方式包括随机稽查和信号稽查。随机稽查是指在没有平台数据共享的条件下,税务机关按照一定的稽查率随机选择部分agent进行稽查;信号稽查是指在平台数据共享的条件下,税务机关根据平台数据评估纳税人的应税收入,然后按照一定的稽查率筛选出评估收入与申报收入差异最大的一部分agent作为稽查对象。

(6)agent调整对税务机关的稽查率和发现未进行税务登记的agent概率的预期。

(二)模型参数

模型参数较多,可分为agent属性参数和外生参数。

1.agent属性参数

agent的应税收入为yi,下标i表示各agent,下同。假设agent的应税收入服从0至100均匀分布[ 21-22 ]。

在平台数据共享的条件下,税务机关可根据平台数据评估纳税人的应税收入,评估值用si表示,它是agent应税收入的信号。

假设agent的效用函数为指数效用函数[ 21 ],其函数形式为:

式(1)中,ATPIi为扣除税收和罚款后的净收入。λi为agent的风险系数,其值服从0至1之间的均匀分布,风险系数越大表示agent越厌恶风险。

agent的税务登记类型分为两种,用rtypei表示。rtypei=1表示agent已进行税务登记,rtypei=0表示agent未进行税务登记,两种类型可简称为已登记型和未登记型。

rtypechangei表示未登记型agent是否转变为已登记型agent。若转变,rtypechangei=true;反之,rtypechangei=false。

agent申报的收入为xi。未登记型agent由于不进行纳税申报,申报收入可表示为xi=0。

agent具有有限理性,因此不知道真实的稽查率,只能根据经验调整对稽查率的预期,用papi表示。若agent在上一期被稽查,则agent预期本期一定会被稽查,即papi,t=1;反之,agent对本期的稽查率预期会减小,即papi,t= ?啄i·papi,t-1。其中,?啄i为服从0至1均匀分布的随机数。

类似地,未登记型agent也不知道真实的税务机关发现率,他们对税务机关发现率的预期用pdpi表示。

auditedi表示agent是否被稽查。若被稽查,auditedi= true;反之,auditedi=false。

2.外生参数

agent的数量为n,在所有实验中,均设置n为10 000。

税收为比例税,税率为t。稽查率为p,0≤p≤1,假设稽查是完美的,即税务机关稽查后一定能查出agent的逃税事实。若agent逃税被查出或被发现没有进行税务登记,则agent不仅要补缴税款,还要缴纳罚款。罚款依据所逃税额计算,罚款率为?兹。

已登记型agent的期初比例为?资,0≤?资≤1。

未登记型agent被税务机关发现的概率(以下简称未登记发现率)为d,0≤d≤1。

引入参数?浊刻画税务机关使用平台数据评估纳税人应税收入的精度,?浊简称为平台数据精度,0≤?浊≤1。

对于每一个agent,其应税收入评估值与真实值之间的误差为?着i=■,考虑存在一定的随机性,假设?着i均匀分布在以1-?浊为中心上下浮动10%以内的区间。这样根据agent的应税收入yi和平台数据精度?浊就可以随机生成每个agent的应税收入评估值si。

(三)纳税人agent的申报决策

纳税人agent会按照A-S-Y模型所分析的,选择申报一个能得到最大期望效用的收入水平[ 24-25 ]。agent的期望效用为[ 21 ]:

式(2)中,yi-txi和yi-txi-?兹t(yi-xi)分别表示agent在未被稽查和被稽查情况下的净收入。

借鉴A-S-Y模型的求解过程,可求出实现期望效用最大化的内点解的存在条件为:

若式(3)这一条件成立,可求出agent申报的收入为:

若papi≥■,agent将申报全部应税收入;若papi≤■,agent申报的收入为0。

(四)纳税人agent的税务登记类型

未登记型agent可主动或被动转变为已登记型agent。模型假设社会网络的结构为摩尔型(Moore),半径为1,这样每个agent有8个邻居。未登记型agent通过在每一时期观察前一时期未登记的邻居agent被发现的比例来预期未登记发现率pdpi。若agent不进行税务登记,其期望效用的计算类似于agent申报的收入为0的情况。因此,根据前述分析,若pdpi>■,未登记型agent选择主动登记;否则,选择不登记。

未登记型agent的被动转变是指这类agent被税务机关发现后,被强制要求进行税务登记。模型假设在没有平台数据共享的情况下,未登记发现率d=0;反之,d>0。在平台数据共享的情况下,d值反映了税务机关在数字经济税收征管方面的投入水平和政策执行力度,d值越大,表示税务机关在数字经济税收征管方面的投入越多,政策执行越严格。

三、平台数据共享对数字经济税收遵从的影响分析

(一)外生参数设置

运行仿真程序进行计算实验前要设置外生参数,由于本文的重点是分析平台数据在数字经济税收遵从中的征管信号作用,因此,实验时将固定部分外生参数,然后通过改变其他外生参数来对这一问题进行分析。通过大量实验,本文发现未登记发现率d、平台数据精度?浊和稽查率p三个外生参数对平台数据的征管信号作用发挥着重要影响,因此,将这三个外生参数作为变动参数,而将其他外生参数固定,以简化对实验结果的阐述和分析。

根据我国的税法规定和数字经济相关税收优惠政策,设置税率t为0.2,罚款率?兹为2。已登记型agent的期初比例?资没有统计数据作参考,可将其设置为0.2,多次实验表明,改变该值并不影响本文的主要结论。

(二)未登记发现率对平台数据征管信号作用的影响

衡量平台数据在数字经济税收遵从中的征管信号作用大小的方法是计算相对于无平台数据共享,在平台数据共享后数字经济税收遵从率(以下简称税收遵从率)的提升值。因此,先进行的实验场景是无平台数据共享(以下简称场景Ⅰ)。根据各国税收征管的实际情况,将稽查率p设置为0.03,而根据前面的论述,在场景Ⅰ中,未登记发现率d应设置为0,平台数据精度?浊在场景Ⅰ中不用设置。然后进行的实验场景是有平台数据共享(以下简称场景Ⅱ),设置?浊为0.9,而d分别设置为0、0.05、0.1、0.15、0.2和0.25。之所以在场景Ⅱ中也进行d为0的实验,是为了区分平台数据的两种征管信号作用,后面会对此进行分析。

每次实验的程序运行期数为100期,同组参数下共进行50次实验。税收遵从率的计算公式为■xi/■yi,将每次实验结果最后10期的税收遵从率平均值作为此次实验的税收遵从率,取50次实验的税收遵从率平均值作为该组参数下的税收遵从率,这样可以减少单次实验结果的随机性。

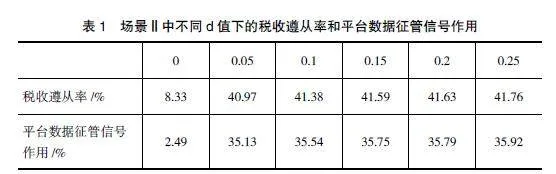

根据实验结果,场景Ⅰ中的税收遵从率为5.84%,而场景Ⅱ中不同d值下的税收遵从率和平台数据征管信号作用如表1所示。

从表1可以看出,若d为0,则场景Ⅱ中的税收遵从率仅相比场景Ⅰ中的5.84%提高到8.33%,因此,平台数据的征管信号作用仅为2.49%,但当d>0时,场景Ⅱ中的税收遵从率和平台数据征管信号作用均大幅增加。此外,当d>0时,虽然d值的增加能够提高税收遵从率和平台数据的征管信号作用,但增加幅度很小。

在场景Ⅱ中,d为0表示税务机关没有通过平台数据共享增加已登记型agent的数量,这意味着平台数据的信号作用仅仅是帮助税务机关在初始的已登记型agent群体中精准地识别出一些逃税agent,从而促使这些agent提高税收遵从水平,最终的结果就是总体的税收遵从率提升了。然而,一旦d>0,场景Ⅱ中的税收遵从率和平台数据征管信号作用就大幅提高,这意味着场景Ⅱ中税收遵从率提高的另一个更为重要的原因是税务机关通过平台数据共享不断发现未登记型agent并把他们纳入征管范围,税务登记率不断提高,已登记型agent的数量不断增加,使得税务机关可利用平台数据精准地识别出更多的逃税agent,那些起初未登记的agent进行税务登记之后有一部分会担心被稽查而选择提高遵从水平,从而提高了总体的税收遵从率。为了更清楚地认识这一点,图1对比了d分别为0.05、0.1和0.15时的税务登记率变化曲线,其中的税务登记率为50次实验的平均值。

从图1可以看出,d值越大,税务登记率的上升速度越快,也越接近于1,税务登记率也越高,这使得数字经济税收遵从更快进入均衡状态。也就是说,d值变大可以更快地提高数字经济税收遵从率。

综合上述分析可知,由于平台数据的征管信号作用,税务机关可通过平台数据共享提高数字经济税收遵从率。而且,平台数据的征管信号作用可以分为以下两个方面。

1.帮助税务机关发现未进行税务登记的纳税人

这是平台数据的第一个征管信号作用,实验结果表明,在数字经济中存在大量未进行税务登记纳税人的情况下,税务机关通过平台数据共享发现这些纳税人,并把他们纳入征管范围,是提高数字经济税收遵从率的重要原因。平台数据第一个征管信号作用的实现需要国家数字经济税收政策的支持以及税务登记制度的完善,税务机关也需加强在数字经济税收征管方面的投入,促使那些达到纳税标准的数字经济个人经营者进行税务登记。

2.帮助税务机关精准选择稽查对象

这是平台数据的第二个征管信号作用,是指通过平台数据共享能使税务机关更准确地识别出不遵从纳税人,提升稽查效率,从而提高数字经济税收遵从率。而且,平台数据的第二个征管信号作用的充分发挥以第一个征管信号作用的实现为前提,若税务机关没有通过平台数据共享提高数字经济纳税人的税务登记率,则不仅不能实现平台数据的第一个征管信号作用,还会因此导致平台数据的第二个征管信号作用非常有限。

(三)平台数据精度对平台数据征管信号作用的影响

为了分析平台数据精度对平台数据征管信号作用的影响,将场景Ⅱ中的稽查率p和未登记发现率d分别固定为0.03和0.05,然后调整平台数据精度?浊分别为0.1、0.2、0.3、0.4、0.5、0.6、0.7、0.8、0.9和1,对比不同?浊值下平台数据征管信号作用的大小,实验结果如表2所示。

从表2容易看出,平台数据精度的提高能够增强平台数据的征管信号作用。将平台数据精度从0.1提高到1,平台数据的征管信号作用提升值为9.65%,即将数字经济税收遵从率提高了9.65%。特别是当平台数据精度从0.1提高到0.2时,平台数据的征管信号作用大幅提升,之后的提升幅度相对较小,而且基本上越来越小。不过,即使通过平台数据征管信号作用的增强将数字经济税收遵从率仅提高1%左右,按照2022年中国数字经济总量50.2万亿元来计算,每年可减少巨额的税收流失,因此,不断提高平台数据共享中平台数据的精度对国家财政而言是非常有经济价值的。

平台数据精度主要取决于两个因素:一是税务机关共享的平台数据来源是否广泛,由于数字经济纳税人可能同时在多个平台zuZEx4oZLDPfyb9ftxc3Zw==从事商业活动,如果税务机关仅与部分平台合作,则只能获得部分纳税数据,这将导致平台数据精度不高;二是平台提供的数据是否完整和真实,如果平台只提供部分交易数据或者与纳税人合谋篡改数据,也会导致平台数据精度不高。因此,提高平台数据精度的途径有两个:一是扩大数据共享的平台数量;二是加强对平台的监管,确保他们提供全面、真实的高质量数据。

(四)稽查率对平台数据征管信号作用的影响

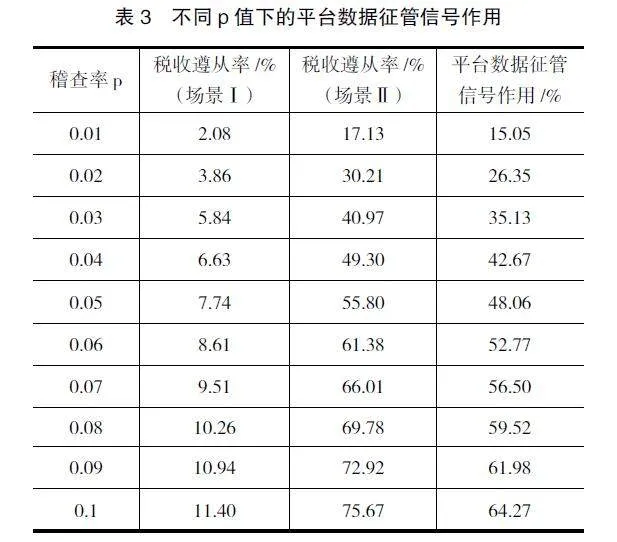

在社会科学研究中应用多主体仿真模型方法的一个重要优势就是能够建立基于计算机的政策实验室,预测政策调整的效果。虽然当前各国的税收稽查率普遍不高,在1%至3%之间,但未来随着税收大数据和人工智能技术的深入应用,税务机关有可能提高稽查率。在实验过程中,本文发现稽查率对平台数据的征管信号作用也有重要影响。为了说明这一点,将场景Ⅱ中的平台数据精度?浊和未登记发现率d分别固定为0.9和0.05,然后调整稽查率p分别为0.01、0.02、0.03、0.04、0.05、0.06、0.07、0.08、0.09和0.1,从而对比不同稽查率下平台数据征管信号作用的大小,实验结果如表3所示。

从表3可以看出,随着稽查率的提高,平台数据的征管信号作用越来越强,不过增强幅度逐渐减小。对这一实验结果的解释如下:

在信号稽查方式下,税务机关根据平台数据评估agent的应税收入,然后选择应税收入评估值与申报收入差异最大的一部分agent作为稽查对象。在平台数据精度较高的情况下,税务机关能通过平台数据精准识别逃税agent,识别出的逃税agent数量取决于稽查率。稽查率越高,则税务机关通过平台数据共享发现的逃税agent越多,这将促使更多的agent提高遵从水平,从而使得平台数据的征管信号作用越强。不过,随着稽查率的提高,虽然税务机关能够发现更多的逃税agent,但其增量会减少,从而使得平台数据征管信号作用的增强幅度逐渐减小。

此外,从表3还可以看出,平台数据共享对打击数字经济逃税的作用非常明显。如果没有平台数据共享,税务机关仅凭提高稽查率这一手段,数字经济税收遵从率的提升非常有限,即使稽查率提高到0.1,税收遵从率也只有11.40%,相比0.01的稽查率,税收遵从率仅提升了9.32%。但是,通过平台数据共享,同样地提高稽查率,税收遵从率能提升58.54%。相比之下,通过平台数据共享使得税收遵从率提升值增加了49.22%,而这正是当稽查率从0.01提高到0.1后平台数据征管信号作用的提升值。因此,借助平台数据共享,税务机关提高稽查率将从两个方面提高数字经济税收遵从水平:一是直接效应,即执法水平本身的加强导致税收遵从水平提高;二是间接效应,即平台数据征管信号作用的增强所导致的税收遵从水平提高。通过对比可以发现,后者比前者更重要。

为了验证在其他平台数据精度条件下,上述结论是否成立,本文将?浊值分别设置为0.1、0.2、0.3、0.4、0.5、0.6、0.7和0.8后重复进行实验,发现?浊值调整后结论依然成立。

四、结论与建议

本文应用多主体仿真模型方法,通过计算实验研究了平台数据共享对数字经济税收遵从的影响机理,研究结果表明:

(1)由于平台数据在数字经济税收遵从中具有征管信号作用,因此,税务机关可通过平台数据共享大幅提高数字经济税收遵从水平。平台数据的征管信号作用可分为两个方面:一是帮助税务机关发现未进行税务登记的纳税人;二是帮助税务机关精准选择稽查对象。平台数据的第二个征管信号作用的充分发挥是以第一个征管信号作用的实现为前提的,税务机关必须通过平台数据共享提高数字经济纳税人的税务登记率,这样才能在平台数据的第一个征管信号作用实现的基础上有效发挥平台数据的第二个征管信号作用。

(2)平台数据精度的提高能够增强平台数据的征管信号作用,从而提升数字经济税收遵从水平。当平台数据精度从0.1提高到0.2时,平台数据的征管信号作用大幅提升了5.34%,之后的提升幅度相对较小。由于数字经济规模增长迅速,因此不断提高平台数据精度以提升数字经济税收遵从水平对国家财政而言具有很高的经济价值。

(3)随着稽查率的提高,平台数据的征管信号作用越来越强,不过增强幅度逐渐减小。与执法水平本身的加强相比,提高稽查率所引起的平台数据征管信号作用的大幅增强是数字经济税收遵从水平提升的主要原因。

需要指出的是,本文提出的模型是针对查账征收这种税收征管方式的。我国税收征管方式主要包括查账征收和核定征收两种。核定征收方式本来是针对那些规模很小,难以建立健全的账簿、凭证、财务核算制度的个体工商户,简化税收征管程序而设计的,但却演变成了一种逃税方式。数字经济中利用核定征收逃税的典型案例如2021年杭州市税务局查出的薇娅、雪莉和林珊珊等网红主播逃税。因此,我国税务机关正在逐步收紧核定征收方式。2021年12月21日,审计署在发布的《国务院关于2020年度中央预算执行和其他财政收支审计查出问题整改情况的报告》中就“关于涉税涉票的问题”专门提到,对高收入人员套用核定征收方式逃税问题,税务总局将符合一定情形的个人独资、合伙企业调整为查账征收,已在15个省份两批开展试点,将适时向全国推开。2021年12月30日,财政部和税务总局发布的《关于权益性投资经营所得个人所得税征收管理的公告》(2021年第41号)第一条要求“持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业,一律适用查账征收方式计征个人所得税”。此外,多地税务局发布重要通知,要求满足一定条件的个体工商户将税收征管方式从核定征收调整为查账征收。各地税务局的通知要求略有不同,例如江苏省税务局的要求是定额超过15万元或者一个纳税年度内累计销售额超过180万元的个体工商户,黑龙江大庆税务局的要求是月销售额超过10万元的个体工商户,海南省定安税务局的要求是经营收入达到建账标准且月均收入超过10万元的个体工商户。

数字经济税收的一个特点就是税源分散,存在大量虽然经营收入达到纳税条件但却较低的纳税人,对于这些纳税人,使用查账征收方式将给税务机关带来难以承受的征管成本,并不现实,而且也会给这些数字经济纳税人带来相对较高的遵从成本,反而不利于提高遵从水平。对于经营收入较低的纳税人(参考目前各地税务局的查账征收要求,可将标准设为月销售额在10万元以内),适合采用核定征收方式,税务机关按照一个合理的应税所得率确定税额。当然,为了确定纳税人真实的经营收入,税务机关仍然需要平台共享数据。此外,在采用核定征收方式的情况下,数字经济的税收征管模式也可以进行变革,在交易完成时通过平台代扣代缴将所得税和流转税同时征收,这将完全避免纳税人逃税,并极大地降低税收遵从和征管成本。

本文的研究对政府制定数字经济税收政策和税务机关的数字经济税收征管具有一定的参考价值。根据研究结论,本文提出以下三点建议:

(1)税务机关应尽快实现与各主要数字经济平台的数据共享,这需要对现有相关法律进行完善。虽然根据《电子商务法》和《关于推动平台经济规范健康持续发展的若干意见》,电子商务平台经营者有向税务机关报送平台内经营者涉税信息的义务,但并未明确规定报送方式和报送数据范围,导致执法过程中存在争议。由于平台数据对数字经济税收征管至关重要,报送涉税信息是平台经营者必须履行的遵从义务,因此相关法律应进一步明确规定平台经营者应主动报送涉税信息,同时参考欧盟和美国等国家的做法,明确报送数据范围。此外,报送数据范围不宜太大,以满足基本的税收征管和税收遵从要求为原则,尽量减轻平台经营者的遵从负担。

(2)税务机关应研究如何稽查平台经营者的数据和系统,以确保平台经营者提供完整和真实的高质量数据。根据平台经济理论,平台为了追求更大的商业利益,极其看重用户规模。平台经营者有经济动机通过提供不完整或不真实的低质量数据,从而与平台用户合谋逃税,以吸引更多的用户加入平台。因此,税务机关需要开展相关研究,以应对平台经营者这种可能的行为。

(3)税务机关需利用平台数据,将达到纳税条件但没有登记的个人经营者纳入征管范围。数字经济中存在大量的个人经营者,某些个人经营者为了逃税,虽然收入规模已经达到纳税条件,但不进行税务登记。依据平台提供的个人经营者销售数据,税务机关可筛选出需要进行税务登记的纳税人,这既可以增加税源,同时又可以通过精准识别控制税收征管对象的数量,减少征管成本。

【参考文献】

[1] 中国信息通信研究院. 中国数字经济发展白皮书(2023年)[EB/OL]. http://www.caict.ac.cn/kxyj/ qwfb/bps/202304/P020230427572038320317.pdf.

[2] 黄建文,冯学媛.以习近平“七一”重要讲话促进税收现代化建设[J].会计之友,2021(22):156-159.

[3] 国家税务总局税收科学研究所.西方税收理论[M]. 北京:中国财政经济出版社,1997.

[4] 李昊源,孙慧心.“数据管税”:新时代税收征管模式的必然选择——基于一个理论与实践框架的解释[J].中国财政,2019(9):32-35.

[5] 傅靖.基于数字化平台的零工经济税收管理[J].国际税收,2020(9):3-8.

[6] 梁若莲.共享经济涉税信息报告与交换的国外进展及我国应对[J].国际税收,2020(9):9-15.

[7] 格奥尔格·科夫勒,甘特·迈尔,克里斯托弗·施拉格.数字经济税收:“权宜之计”还是长效解决?[J].陈新,译.国际税收,2018(2):6-16.

[8] 约翰内斯·贝克尔,约阿希姆·恩利施.在价值创造地征税:“用户参与”与它有什么关系?[J].刘奇超,译.海关与经贸研究,2019,40(4):91-109.

[9] CHOI Y C,HI-YOUL S.A taxation model:the korean value added tax on electronic commerce[J].Review of Business,2004,25(2):43-50.

[10] 李建英,李婷婷,谢斯博.构建“资金流”控制为主的电子商务税收征管模式[J].经济与管理评论,2014(3):113-120.

[11] 谢波峰,陈灏.数字经济背景下我国税收政策与管理完善建议[J].国际税收,2019,69(3):20-24.

[12] 崔志坤,李菁菁,杜浩.平台经济税收管理问题:认识、挑战及应对[J].税务研究,2021(10):62-68.

[13] DUBIN J A,GRAETZ M J,WILDE L L. Are we a nation of tax cheaters?New econometric evidence on tax compliance[J].The American Economic Review,1987,77(2):240-245.

[14] SANSING R C.Information acquisition in a tax compliance[J].The Accounting Review,1993,68(4): 874-884.

[15] KAMDAR N.Information reporting and tax compliance:an investigation using individual TCMP data[J].Atlantic Economic Journal,1995,23(4):278-292.

[16] JOULFAIAN D,RIDER M.Differential taxation and tax evasion by small business[J].National Tax Journal,1998,51(4):676-687.

[17] ALM J,DESKINS J,MCKEE M.Third-party income reporting and income tax compliance[EB/OL].http:// aysps.gsu.edu/publications/2006/index.htm,2006.

[18] LEDERMAN L.Statutory speed bumps:the roles third parties play in tax compliance[J]. Stanford Law Review,2007,60(3):695-743.

[19] PHILLIPS M D.Individual income tax compliance and information reporting:what do the US data show?[J].National Tax Journal,2014,67(3):531- 568.

[20] DAVIS J S,HECHT G,PERKINS J D.Social behaviors,enforcement,and tax compliance dynamics[J].The Accounting Review,2003,78(1):39-69.

[21] HOKAMP S,PICKHARDT M.Income tax evasion in a society of heterogeneous agents-evidence from an agent-based model[J].International Economic Journal,2010,24(4):541-553.

[22] BLOOMQUIST K M.Tax compliance as an evolutionary coordination game:an agent-based approach[J].Public Finance Review,2011,39(1):25-49.

[23] HASHIMZADE N,MYLES G D,PAGE F,et al. The use of agent-based modelling to investigate tax compliance[J].Economics of Governance,2014,16(2): 143-164.

[24] ALLINGHAM M G,SANDMO A.Income tax evasion:a theoretical analysis[J].Journal of Public Economics,1972,1(3/4):323-338.

[25] YITZHAKI S.A note on income tax evasion:a theoretical analysis[J].Journal of Public Economics,1974,3(2):201-202.