ESG基金是否践行责任投资

2024-09-02 00:00:00陈艳艳潘晨晖

会计之友 2024年18期

【摘 要】 文章以贵州茅台为例,探讨ESG基金是否践行责任投资。研究发现,除了华证以外,Wind、彭博、MSCI三家机构对贵州茅台的ESG评级较低,尽管三家机构的ESG评级存在一定分歧,但并不大,这可能源自各评级机构对贵州茅台负面事件的不同响应。贵州茅台在2019年负面事件之后ESG评分进一步下滑,但是持有茅台的ESG基金数量反而增长,而且持有比重显著上升。进一步研究发现,基金规模和基金类型影响ESG基金对贵州茅台的投资行为,而基金经理的个人特征基本不会对其产生影响。结果表明,ESG基金对贵州茅台的投资并未受到ESG评级的影响,反而更多地与整个基金市场投资方向保持一致,并未真正将ESG因素纳入投资策略或投资原则,未能践行责任投资。

【关键词】 ESG基金; ESG评级; 责任投资; 贵州茅台

【中图分类号】 F234.3 【文献标识码】 A 【文章编号】 1004-5937(2024)18-0009-09

一、引言

随着国家“双碳”目标的提出,党的二十大报告中明确强调加快绿色转型发展方式,推动经济社会发展绿色化。习近平总书记在提出“创新、协调、绿色、开放、共享”的新发展理念时,特别强调了绿色发展的重要性,指出其核心在于解决人与自然和谐相处的问题,并将其视为推动经济高质量发展的重要途径。社会各界也普遍认可和支持这一理念。在这样的背景下,如何实现经济、环境和社会的协调发展,已成为推动我国经济高质量发展的关键。

目前,我国正在倡导包括绿色发展和可持续发展的高质量发展模式。2016年习近平总书记在网络安全和信息化工作座谈会上指出,“一个企业既有经济责任、法律责任,也有社会责任、道德责任”“只有积极承担社会责任的企业才是最有竞争力和生命力的企业”。环境、社会和治理(Environment,Social,and Governance,简称ESG)逐渐成为评价企业可持续发展的核心理念和框架体系。ESG投资是一种提倡责任投资和弘扬可持续发展的新兴投资方式,ESG基金(全文均是指ESG公募基金)是其重要组成部分,ESG基金目前尚无明确的官方定义。根据《2021年中国资管行业ESG投资发展研究报告》,ESG基金是将环境、社会、治理因素纳入投资目标、投资策略或投资原则的基金。与一般的机构投资者不同,ESG基金是践行责任投资的基金。近年来,我国的ESG基金呈现爆发式增长。截至2022年底,超过300只ESG基金在我国资本市场上进行投资活动。

然而,2021年第4季度的资本市场出现了一个奇怪的现象:国际主流ESG评级机构MSCI给中国贵州茅台酒厂(集团)有限责任公司(以下简称贵州茅台)的ESG评级为最低水平CCC,但仍有大量的ESG基金重仓持有贵州茅台。2021年末贵州茅台市值高达2.58万亿元,占A股总市值的5.56%,位列第一。贵州茅台作为“高市值低ESG”企业,却是诸多ESG基金的投资对象。这不禁让人质疑:我国的ESG基金是否真正践行责任投资?本文尝试通过ESG基金投资贵州茅台进行案例研究,以回答上述问题。

本文从两个方面展开研究。首先,各评级机构对贵州茅台的ESG评级是否存在较大分歧?如果ESG评级存在较大分歧,将难以有效指导ESG基金的责任投资。其次, ESG基金是否根据ESG评级动态调整对贵州茅台的投资?如果我国ESG基金并没有基于ESG评级调整对贵州茅台的投资,则表明ESG基金并未很好地践行责任投资。

研究发现,除了华证以外,Wind、彭博、MSCI三家机构对贵州茅台的ESG评级较低,尽管三家机构的ESG评级存在一定分歧,但是分歧并不大。这些分歧可能源自各评级机构对贵州茅台负面事件的不同响应。贵州茅台在2019年负面事件之后ESG评分进一步下滑,但是2019年以后持有贵州茅台的ESG基金数量反而在增长,且持有比重也在显著上升。进一步研究发现,基金规模、基金类型、基金经理从业年限等都会影响ESG基金对贵州茅台的投资行为。结果表明,ESG基金对贵州茅台的投资并未受ESG评级的影响,反而更多地与整个基金市场投资方向保持一致,并未真正将ESG因素纳入投资策略或投资原则,未能很好地践行责任投资。

本文有两点创新之处。第一,拓展了国内ESG基金与责任投资领域的研究,为该领域提供全新的认识视角。研究发现国内ESG基金存在“名不副实”的问题,未能真正践行责任投资,监管机构需要加强ESG基金的责任投资监管。第二,本文是首次关注国内ESG评级分歧的案例研究,弥补了相关研究空白。研究发现除了华证,另外三家评级机构对贵州茅台的ESG评级存在一定分歧,但是分歧并不大。每个机构的ESG评级关键议题和侧重点不尽相同,国内的评级机构对高市值行业龙头的ESG评级可能自带“滤镜”,在分析企业ESG评级时需要综合国内外各机构的评级结果。

本文其余部分写作安排如下:第二部分理论分析;第三部分分析国内外主流评级机构对贵州茅台的ESG评级;第四部分研究ESG基金对贵州茅台的投资行为;最后是研究结论与启示。

二、理论分析

随着ESG概念的推广,企业ESG实践也不断发展。利益相关者理论是最早用于解释ESG实践的理论。利益相关者理论强调长期价值或利益最大化,它要求企业在考虑股东价值之外,将自然环境的保护、社区关系的维持、社会价值的实现也列为企业的发展经营目标,促进企业价值提升和可持续发展,最大化保障利益相关者的权益[ 1-2 ]。研究表明,积极履行ESG实践能够形成良好的企业形象,保证企业经营活动的稳定性,从而提升企业经营业绩和投资效率[ 3-5 ]。

信息不对称理论也是解释ESG实践的理论。Starks[ 6 ]提出,良好的ESG实践能够降低企业的信息不对称程度,通过不同渠道影响多种类型的风险,包括系统风险、下行风险、信用风险。研究发现,企业较强的ESG表现能够降低企业的系统风险[ 7-8 ]和股价下行风险[ 9 ],从而降低股权融资成本[ 7 ]。此外,一些研究发现良好的ESG表现会带来更有利的债券评级,降低企业的信用风险,进而降低债券融资成本[ 10-11 ]。

ESG评级是评判ESG实践优劣最常用的方法。然而,不同的ESG评级机构有不同的评级方法,ESG评级可能会出现分歧[ 12 ]。Chatterji等[ 13 ]通过分析各种高评级公司卷入丑闻的例子,发现同一家公司从不同评级机构获得的评级大相径庭,说明ESG难以用统一标准有效衡量。Christensen等[ 14 ]发现更多的ESG披露会导致更大的ESG评级分歧。Gibson等[ 15 ]指出ESG评级分歧与股票回报正相关,ESG评级分歧较大主要是由环境问题上的分歧造成的。不同ESG评级机构对平均信用评级较低公司的评级往往存在更大的分歧[ 16 ]。鉴于此,ESG评级的使用者需要更加关注ESG评级数据背后的逻辑[ 17 ]。

责任投资随着ESG实践和ESG评级的发展逐步建立。联合国责任投资原则组织(PRI)将责任投资定义为将环境、社会和公司治理因素融入投资决策和所有权的一种投资策略与实践。机构投资者在责任投资中发挥重要的作用。如果机构投资者践行责任投资,机构投资者持股应该与企业ESG评级正相关。一些研究提供了两者正相关的经验证据[ 18-19 ]。但是,短视主义会使机构投资者关注短期回报而非长期价值,并不践行责任投资。一些研究发现,机构投资者持股与企业ESG评级负相关[ 3,20 ]。然而,与一般的机构投资者不同,ESG基金本身就是一种责任投资基金,是将环境、社会、治理因素纳入投资目标、投资策略或投资原则的基金。ESG基金不仅应该投资ESG评级较高的企业,而且还需要以股东身份促使企业更好地进行ESG实践[ 21 ]。

近年来,我国的ESG基金呈现爆发式增长。截至2022年底,超过300只ESG基金在我国资本市场上进行投资活动。我国的ESG基金是否真正践行责任投资呢?本文尝试通过ESG基金投资贵州茅台进行案例研究以回答上述问题。首先,本文分析贵州茅台的ESG评级是否存在较大分歧。ESG评级是ESG基金践行责任投资的重要基础。基于美国上市公司的研究表明,不同机构的ESG评级存在不容忽视的分歧。如果贵州茅台的ESG评级存在较大的分歧,将难以有效指导ESG基金的责任投资;如果分歧较小,则表明ESG评级分歧不会拖累我国ESG基金的责任投资。其次,ESG基金是否根据ESG评级动态调整对贵州茅台的投资?贵州茅台是我国市值第一的上市公司,一直都是机构投资者青睐的股票。近年来贵州茅台出现较多负面事件,ESG评级明显下降。如果我国ESG基金没有基于ESG评级调整对贵州茅台的投资,则表明ESG基金并未很好地践行责任投资。

三、贵州茅台的ESG评级

(一)ESG评级的一致性与相关性

1.ESG评级的一致性

已有研究指出,各评级机构在ESG评级方法上存在差异,导致ESG评级存在较大分歧,缺乏可比性和一致性[ 12,17,22 ]。因此,本文对ESG评级进行评估者一致性检验。选择两家国内认可度较高的ESG评级机构(Wind、华证),以及两家国外认可度比较高的ESG评级机构(MSCI、彭博)。Wind在2018年才开始发布ESG评级,而MSCI 2021年的评级数据尚无法获得,因此四家评级机构的一致性检验期间为2018—2020年。

本文按照以下标准对数据进行处理:(1)剔除保险、金融等行业;(2)剔除ST、PT公司。最终获得四家评级机构2018—2020年的1 522个ESG评分样本。参照Berg等[ 12 ]的做法,本文选择Krippendorff's alph作为评估者一致性检验指标。一般来说,Krippendorff's alpha在0.8以上说明评估者一致性较高。本文的检验结果见表1。四家机构ESG评分的Krippendorff's alpha为0.879,环境维度(E)、社会维度(S)、治理维度(G)的Krippendorff's alpha分别为0.745、0.843、0.840。由此可知,四家机构对我国上市公司ESG评分的一致性较高。分维度看,社会评分和治理评分的一致性也较高,而环境评分的一致性略低。进一步,探究公司市值是否影响ESG评分的一致性。根据年度中位数将样本分为高市值和低市值两组,高市值公司ESG评分的一致性低于低市值公司(0.870 vs. 0.912)。分维度看,高市值公司的环境评分和社会评分的一致性都低于低市值公司。

2.ESG评级的相关性

进一步,本文检验ESG评级的相关性。参照Berg等[ 12 ]的做法,本文对四家评级机构2018—2020年的1 522个ESG评分样本计算Pearson相关系数,结果见表2。在ESG评分上,Wind、华证、彭博、MSCI各自与其他三家机构相关性的均值分别是0.41、0.26、0.48、0.42。华证的相关性均值是四家机构中最低的。另外三家机构的相关性均值较为接近,集中在0.41~0.48之间。Berg等[ 12 ]计算的六家国外评级机构的相关性均值为0.54,波动范围在0.38~0.71之间。与之对比,本文计算的四家机构的相关性不高。

从单个维度来看,环境评分的相关性最高,Wind、华证、彭博、MSCI的环境评分相关性均值分别是0.41、0.20、0.47、0.44;社会评分的相关性处于中间水平,Wind、华证、彭博、MSCI的社会评分相关性均值分别是0.29、0.10、0.34、0.34;治理评分的相关性最低,Wind、华证、彭博、MSCI的治理维度评分相关性均值分别是0.23、0.15、0.25、0.11。在环境和社会评分上,华证的相关性都是最低的;而在治理评分上,MSCI的相关性是最低的。

(二)贵州茅台的ESG评级分歧

1.国内机构对贵州茅台的ESG评级

表3的Panel A和Panel B分别报告两家国内评级机构Wind和华证对贵州茅台的评级。Wind对贵州茅台的ESG评分在2018年高于A股均值,而2019—2021年都低于A股均值。从单个维度来看,贵州茅台ESG得分较低的原因集中在社会维度上,其每年得分都低于A股均值。与此形成对比的是环境维度与治理维度,Wind在这两个维度上给予贵州茅台较高的评分。

华证对贵州茅台的评分在2021年出现了最低点,其他年度的评分偶有波动,但每年都高于A股均值。贵州茅台2021年华证评分下跌的原因是环境维度和治理维度的得分低于A股均值,尤其是治理维度出现了罕见的低分,而其他年度华证对贵州茅台治理维度的评级都是高出A股均值。

两家国内评级机构对贵州茅台的ESG评级出现一定的分歧。Wind对贵州茅台的ESG评级较低,而华证的ESG评级则较高。从单个维度看,两个评级机构的社会维度评分一致存在明显差异,而环境维度和治理维度则在个别年份(2021年)出现较大差异。

2.国外机构对贵州茅台的ESG评级

表3的Panel C和Panel D分别报告两家国外评级机构彭博和MSCI对贵州茅台的评级。在2017—2020年间,彭博对贵州茅台的ESG评分都低于A股均值;而在2021年,彭博对贵州茅台的ESG评分出现转折,显著高于A股均值。从单个维度看,2017—2020年彭博对贵州茅台三个维度的评分均低于A股均值;而在2021年三个维度评分则都反超A股均值,特别是社会维度评分出现大幅上涨。

在2017—2020年间,MSCI对贵州茅台的ESG评分一直低于A股均值,而且两者差距越来越大。从单个维度看,MSCI对贵州茅台的环境评分和社会评分均显著低于A股均值,治理评分略高于A股均值。2021年,MSCI对贵州茅台的评级从B下降到最低评级CCC(官网显示)。2021年两个国外机构的评级出现了完全相反的趋势,MSCI将贵州茅台的评级降至最低,但彭博却出现大幅度的提高。

四家机构对贵州茅台的ESG评级分歧体现在三方面。第一,华证对贵州茅台的评级较高,而另外三家机构对贵州茅台的评级偏低。第二,除了华证以外,另外三家机构对贵州茅台的评分在2019—2020年期间出现下降。第三,2021年四家机构的评分出现较大分歧。华证和MSCI对贵州茅台的评分明显下降,Wind评分基本不变,而彭博评分则大幅上升。

前文发现,四家机构对我国A股上市公司的ESG评级一致性较高;具体到每个评级机构,发现华证的相关性最低,另外三家的相关性较为接近。在仔细分析四家机构对贵州茅台的ESG评级后发现,除了华证以外,另外三家机构对贵州茅台的ESG评级存在一定分歧,但是分歧并不大。

(三)贵州茅台负面事件与ESG评级分歧

不同机构对贵州茅台的ESG评级存在一定分歧。贵州茅台在2019年与2020年都出现了影响较大的负面事件。本文尝试分析贵州茅台负面事件对不同机构ESG评级的影响,以找出ESG评级分歧背后的原因。

1.2019年负面事件及其影响

作为白酒行业的龙头,贵州茅台在市场上供不应求,溢价过高,产生很高的经济利益,助长贵州茅台企业内部的腐败问题。2019年5月时任贵州茅台集团原党委副书记、董事长袁仁国被通报“双开”。随着袁仁国以受贿罪判处无期徒刑,剥夺政治权利终身并处没收个人全部财产后,贵州茅台开始了最大程度的反腐自查,先后有16位前高管被查办,主要涉及倒买倒卖、收受贿赂、私批定额指标等问题。贵州茅台的腐败案对贵州茅台的企业形象造成不良影响,也影响了社会公众对企业的信任度。

贵州茅台2019年的腐败事件表明其公司治理存在较大缺陷。表3显示,Wind和MSCI对贵州茅台2019年的治理评分都出现下降。Wind评分从7.41下降到6.62,降幅为11.93%;MSCI评分从60.16下降到50.75,降幅为15.64%。然而,华证和彭博对贵州茅台2019年的治理评分变化不大,未有反映该负面事件对ESG评分的影响。

2.2020年负面事件及其影响

2020年10月,贵州茅台公告8.3亿元捐款的董事会决议。众多中小投资者质疑其捐赠的合法性,也向上交所、证监会等实名举报贵州茅台“非法捐赠”。随后,197名中小投资者将贵州茅台起诉至仁怀市人民法院。上述捐赠决议发布之前,贵州茅台董事会议事规则中并无捐赠的相关规定,只是规定董事会累计一年内动用的资产总额不得超过1.5亿元,而这次捐赠的金额却高达8.3亿元,违反董事会章程。贵州茅台作出捐赠决定没有召开股东大会,不符合决策流程,暴露出贵州茅台的公司制度不够完善。随后中小股东将贵州茅台告上法庭,但过了一年法院仍未立案,贵州茅台也从未承认过捐赠违规。2021年2月,贵州茅台发布公告终止四个捐赠事项,合计捐赠金额8亿元。捐赠风波之后,贵州茅台重新修订公司的规章制度。从这次捐赠风波可以看出贵州茅台在公司治理机制上存在问题,不注重中小股东的利益,事件发生之后也没有积极处理,任由舆论发酵,没有给出合理的解决方案,说明贵州茅台在社会负面事件处理上有待改进。

贵州茅台2020年的捐赠事件与2019年的腐败事件相似,都表明其公司治理存在较大缺陷。MSCI在2020年进一步下调贵州茅台的治理评分,从50.75下降到20.73,降幅高达59.15%。然而,华证和彭博对贵州茅台2020年的治理评分仍然维持不变。更难以理解的是,Wind对其2020年的治理评分还出现上升。

整体而言,各评级机构对贵州茅台的负面事件有不同的响应。MSCI在2019年和2020年对贵州茅台的治理评分大幅下降;Wind只有在2019年下调贵州茅台的治理评分,2020年治理评分反而上升;华证和彭博对贵州茅台的治理评分则维持不变。

四、ESG基金对贵州茅台的投资行为

在公募基金重仓持有的股票中,白酒行业一直榜上有名。截至2022年第二季度,超过1 000只基金重仓持有贵州茅台,在所有基金持股数量中排名第一。公募基金重仓股票排名前五的企业就有三家白酒行业的公司,除贵州茅台外,泸州老窖排名第四、五粮液排名第五。虽然ESG基金将环境、社会、治理因素纳入投资目标、投资策略或投资原则,但是否会因为贵州茅台的特殊地位而没有践行责任投资呢?

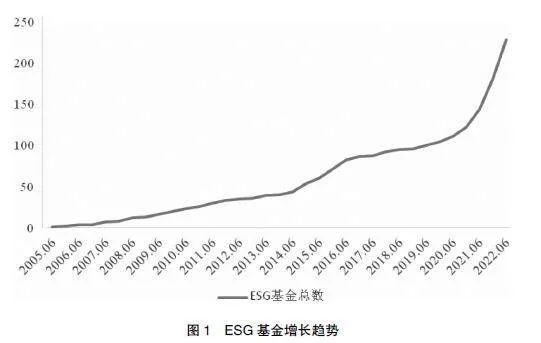

本文研究的ESG基金样本来自Wind数据库。ESG基金包括四个类别:(1)ESG主题主动型基金;(2)泛ESG主题主动型基金;(3)ESG主题指数型基金;(4)泛ESG主题指数型基金。其中,ESG主题基金投资策略需同时覆盖环境(E)、社会(S)、治理(G)三个维度;泛ESG主题基金投资标的覆盖以上任意一到两个维度。图1展示我国ESG基金的增长趋势。在2015年到2019年间,ESG基金数量保持着较高的增幅;在2020年之后,ESG基金出现爆发式增长,这与近年来ESG概念的兴起有密切的关系。截至2022年6月,ESG基金数量为228只。

(一)持有贵州茅台的ESG基金

本文研究持有贵州茅台的ESG基金数量,结果见表4的Panel A。以2005.01—2022.06期间所有ESG基金为研究样本,样本观察值为基金—半年度,样本共计2 117个。其中,持有贵州茅台的ESG基金为516只(占比24.37%),未持有贵州茅台的ESG基金为1 601只(占比75.63%)。由于ESG基金数量在2015年显著增长,以2015年作为分组检验起始时间。又由于贵州茅台在2019年和2020年发生负面事件,ESG评级下滑较为明显,再以2019年为分界点进行分组检验。在2015.01—2018.12期间,持有贵州茅台的ESG基金比例为16.94%;在2019.01—2022.06期间,该比例上升到26.03%。卡方检验在1%水平上显著,表明在2019年之后更多的ESG基金选择投资贵州茅台。

进一步,本文研究ESG基金持有贵州茅台的比重(基金持有的贵州茅台市值占基金资产净值比例),结果见表4的Panel B。研究样本为2005.01—2022.06期间持有贵州茅台的ESG基金,样本观察值为基金—半年度,样本共计516个。在整个样本期间,ESG基金持有贵州茅台的比重在前十的比例为59.69%。在2015.01—2018.12期间,前十的比例为49.12%;在2019.01—2022.06期间,前十的比例上升到65.77%。卡方检验在1%水平上显著,表明在2019年之后ESG基金持有贵州茅台的比重显著上升。

Wind、彭博、MSCI三家机构对贵州茅台的ESG评级一直都不高(低于A股平均水平),且在2019年以后ESG评级进一步下滑。然而,2019年以后持有茅台的ESG基金数量反而增长,而且持有比重也在显著上升。这表明ESG基金对贵州茅台的投资并未受到ESG评级的影响,反而更多地与整个基金市场投资方向保持一致,并未真正将ESG因素纳入投资策略或投资原则,未能很好地践行责任投资。

(二)ESG基金特征的影响

本文进一步检验基金特征是否对ESG基金持有贵州茅台产生影响。研究样本为2005.01—2022.06期间所有ESG基金,样本观察值为基金—半年度,样本共计2 106个。本文研究基金规模的影响,结果见表5。在整个样本期间,未持有贵州茅台的ESG基金平均净值为11.68亿元,而持有贵州茅台的ESG基金平均净值为17.79亿元,两者差异的T检验在1%水平上显著。在2015.01—2018.12期间,持有贵州茅台的ESG基金规模与未持有贵州茅台的ESG基金并没有显著差异。在2019年之后(2019.01—2022.06期间),持有贵州茅台的ESG基金规模显著大于未持有贵州茅台的ESG基金。结果表明,在2019年后规模较大的ESG基金更倾向于持有贵州茅台,基金规模的影响在2019年前后有明显变化。

本文进一步研究基金类型的影响,结果见表6。本文将ESG基金类型分为股票型基金和非股票型基金,其中非股票型基金包括混合型基金、债券型基金和QDII基金。在整个样本期间,持有贵州茅台的股票型ESG基金和非股票型ESG基金比例分别为13.57%和29.07%,卡方检验在1%水平上显著。无论是2019年之前还是之后,持有贵州茅台的非股票型ESG基金比例均显著大于股票型ESG基金。表6结果表明,非股票型ESG基金更倾向于持有贵州茅台。

(三)ESG基金经理特征的影响

进一步研究基金经理的个人特征是否会影响ESG基金对贵州茅台的投资行为。本文选取的个人特征有3个:性别、从业年限、学历。部分ESG基金有2个及以上基金经理,因此基金经理—半年度的样本为2 719个,检验结果见表7。Panel A报告基金经理性别的影响。无论是整个样本期间还是2019年前后,基金经理性别均不影响ESG基金对贵州茅台的投资行为。Panel B报告基金经理从业年限的影响。在整个样本期间,从业10年以上的基金经理持有贵州茅台的比例为23.13%,从业10年以下的持有比例为26.97%,卡方检验在5%水平上显著。在2019年前后,基金经理从业年限均不影响ESG基金对贵州茅台的投资行为。Panel C报告基金经理学历的影响,在2019年以前,具有研究生学历的基金经理持有贵州茅台的比例显著高于非研究生学历的;而在2019年之后,两者差异统计上不再显著。表7的结果表明,在2019年以后,基金经理的性别、从业年限、学历等个人特征均不会影响ESG基金对贵州茅台的投资行为。

五、结论

本文通过ESG基金投资贵州茅台进行案例研究,探讨我国的ESG基金是否真正践行责任投资。研究发现,除了华证以外,Wind、彭博、MSCI三家机构对贵州茅台的ESG评级都较低;尽管三家机构的ESG评级存在一定的分歧,但是分歧并不大。这些分歧可能源自各评级机构对贵州茅台的负面事件有不同的响应。贵州茅台在2019年负面事件之后ESG评分进一步下滑,但是2019年以后持有茅台的ESG基金数量反而在增长,且持有比重也在显著上升。进一步研究发现,基金规模和基金类型影响ESG基金对贵州茅台的投资行为,而基金经理的个人特征基本不会产生影响。结果表明,ESG基金对贵州茅台的投资并未受到ESG评级的影响,反而更多地与整个基金市场投资方向保持一致,并未真正将ESG因素纳入投资策略或投资原则,未能很好地践行责任投资。

ESG责任投资已经逐渐融入资本市场建设中,ESG评级则是其框架构建的基石。本文的研究启示主要有以下两点:第一,要理性看待对各机构的ESG评级。每个机构的ESG评级关键议题和侧重点都不相同,国内的评级机构对高市值行业龙头的ESG评级可能自带“滤镜”,在分析企业ESG评级时需要综合国内外各机构的评级结果,这在理论上为推动企业ESG表现评判的标准化提供了经验证据。第二,监管机构需要加强ESG基金的责任投资监管。首先,应该明确规范ESG基金范围,不符合范围的基金不允许在基金名称中出现ESG相关字眼;其次,应该加强ESG基金的信息披露,要求ESG基金定期公布投资组合标的公司ESG评级,以评判ESG基金是否真正践行责任投资;最后,ESG基金排名与一般基金排名应该有所不同,行业协会在ESG基金排名中不能只考虑基金收益率,需要加入责任投资指标的衡量。

本文以贵州茅台作为研究案例,贵州茅台作为一只高市值的白酒行业龙头股,有其独特性,ESG基金在投资时除了考虑ESG因素外,可能还受其他因素的干扰。本文采用的案例研究固然有其局限性,得出的研究结论可能不够全面。我国的ESG基金和责任投资仍处于起步阶段,由于我国制度和文化环境的特点,出现了很多以往理论难以解释的现象与问题,学界迫切期待通过案例研究构建适合本土情境的理论。本文尝试通过具体的案例分析,回答中国情境下的ESG基金与责任投资问题,给实证大样本研究提供了思路。

【参考文献】

[1] 黄世忠.支撑ESG的三大理论支柱[J].财会月刊, 2021(19):3-10.

[2] 黄珺,汪玉荷,韩菲菲,等.ESG信息披露:内涵辨析、评价方法与作用机制[J].外国经济与管理,2023,45(6):3-18.

[3] BORGHESI R,HOUSTON J F,NARANJO A. Corporate socially responsible investments:CEO altruism,reputation,and shareholder interests[J].Journal of Corporate Finance,2014,26:164-181.

[4] LINS K V,SERVAES H,TAMAYO A.Social capital,trust,and firm performance:the value of corporate social responsibility during the financial crisis[J].The Journal of Finance,2017,72(4):1785-1824.

[5] 帅正华.中国上市公司ESG表现与资本市场稳定[J].南方金融,2022(10):47-62.

[6] STARKS L T.EFA keynote speech:corporate governance and corporate social responsibility:what do investors care about? What should investors care about[J].Financial Review,2009,44(4):461-468.

[7] GHOUL S E,GUEDHAMI O,KWOK C C Y, et al.Does corporate social responsibility affect the cost of capital[J].Journal of Banking & Finance,2011,35(9):2388-2406.

[8] ALBUQUERQUE R,KOSKINEN Y,ZHANG C. Corporate social responsibility and firm risk:theory and empirical evidence[J].Management Science,2019,65(10):4451-4469.

[9] ILHAN E,KRUEGER P,SAUTNER Z,et al. Institutional investors' views and preferences on climate risk disclosure[R].Swiss,Switzerland:Swiss Finance Institute,2019.

[10] STELLNER C,KLEIN C,ZWERGEL B.Corporate social responsibility and Eurozone corporate bonds:the moderating role of country sustainability[J].Journal of Banking & Finance,2015,59:538-549.

[11] 周莎,毛革歌,陶思奇.ESG表现、信用风险与债务资本成本:基于沪深A股上市公司的实证研究[J].会计之友,2023(18):90-97.

[12] BERG F,KOELBEL J F,RIGOBON R.Aggregate confusion:the divergence of ESG ratings[J].Review of Finance,2022,26(6):1315-1344.

[13] CHATTERJI A K,DURAND R,LEVINE D I,et al.Do ratings of firms converge? Implications for managers,investors and strategy researchers[J].Strategic Management Journal,2016,37(8):1597-1614.

[14] CHRISTENSEN D M,SERAFEIM G,SIKOCHI A.Why is corporate virtue in the eye of the beholder?The case of ESG ratings[J].The Accounting Review,2022,97(1):147-175.

[15] GIBSON BRANDON R,KRUEGER P,SCHMIDT P S.ESG rating disagreement and stock returns[J].Financial Analysts Journal,2021,77(4):104-127.

[16] BONSALL IV S B,KOHARKI K,WATSON L.Deciphering tax avoidance:evidence from credit rating disagreements[J].Contemporary Accounting Research,2017,34(2):818-848.

[17] 李小荣,徐腾冲.环境—社会责任—公司治理研究进展[J].经济学动态,2022(8):133-146.

[18] DYCK A,LINS K V,ROTH L,et al.Do institutional investors drive corporate social responsibility? International evidence[J].Journal of Financial Economics,2019,131(3):693-714.

[19] 周方召,潘婉颖,付辉.上市公司ESG责任表现与机构投资者持股偏好:来自中国A股上市公司的经验证据[J].科学决策,2020(11):15-41.

[20] 唐亚晖,姚志远,肖茜文.绿色开放式基金绩效与资金流量关系研究[J].经济纵横,2019(8):116-124.

[21] ERHEMJAMTS O,HUANG K.Institutional ownership horizon,corporate social responsibility and shareholder value[J].Journal of Business Research,2019,105:61-79.

[22] 柳学信,吴鑫玉,孔晓旭.上市公司ESG表现与股票收益:基于股价中企业特质信息含量视角[J].会计之友,2023(10):85-93.