浅析增值税优惠政策对居民消费的影响

2024-08-25 00:00:00樊春建

理财·市场版 2024年8期

投资、消费和出口是推动经济增长的重要力量,其中投资和消费主要针对国内市场,而出口则是针对国际市场。由此可见促进消费对于经济发展的重要性。近年来,我国因投资和出口的协同推动,经济建设成果辉煌。然而,这种对经济建设的过分倚重,已然引发了一系列问题。其一,高投资所引致的产能过剩逐渐显现,困扰着我国的经济发展。其二,已经出台的一些税收优惠对刺激消费影响有限,消费水平也呈现出疲态。因此,必须转变经济增长模式,从过度依赖投资为主导,向以消费为驱动转变。“十四五”规划中也提到,全面促进消费,增强消费在经济发展中的基础性地位,跟随消费升级趋势,提升传统消费,培育新型消费。2024年政府工作报告也指出扩大内需,调整结构,继续优化部分政策。从中可以看出,扩大居民消费势在必行。

税收不仅是刺激需求的工具,也是推动内需增长的重要支撑。增值税的征收不仅直接影响到商品的价格,也间接地牵动着居民的收入状况,进而深刻作用于其消费支出。面对经济发展的不同阶段,我国审时度势,不断地优化税收结构,从营改增开始,增值税税率便多次下调,此举意在减轻纳税负担,降低消费者的经济压力,从而激发其消费活力。

本文旨在深入分析增值税税负对居民消费的具体作用机制,以期能更好地理解增值税政策对居民消费行为的影响,为优化税收体系提供有益的参考。

营改增以来增值税优惠政策及效果

一、营改增以来增值税优惠政策

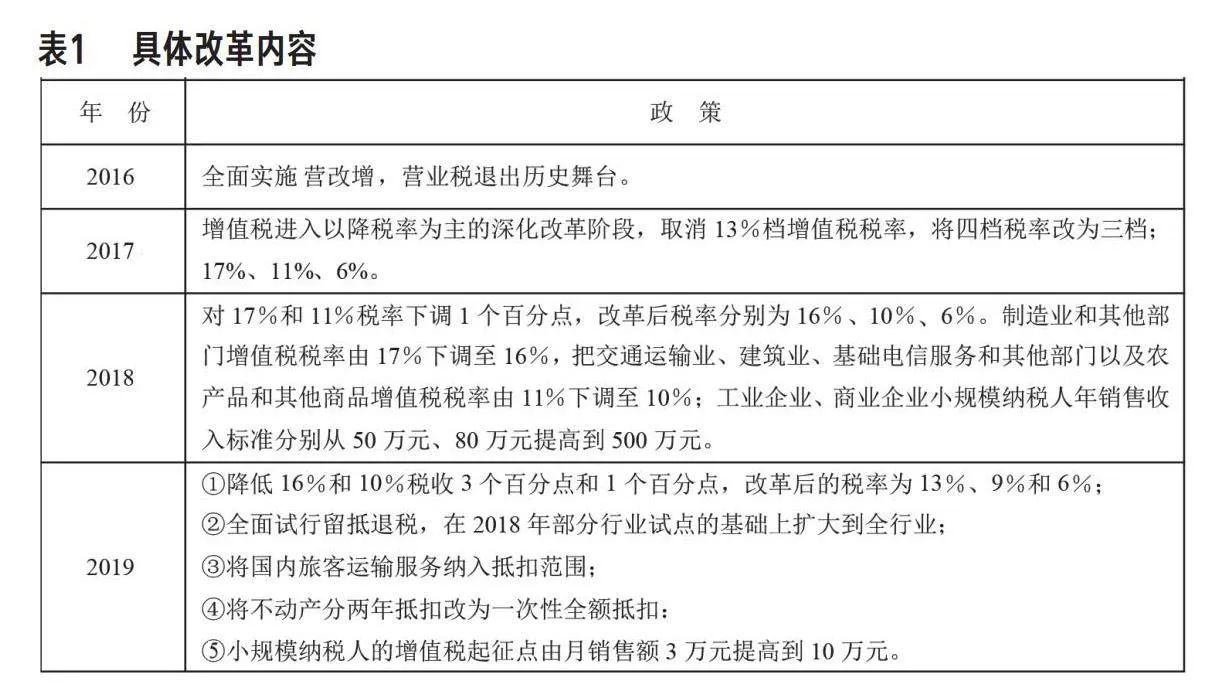

增值税的结构性改革调整了税率结构,消除了重复征税,优化了税收环境,有效促进了经济升级和社会公平正义的实现。具体改革内容如表1所示。

二、增值税优惠政策引起税收负担的变化

我国常通过降低税率、增加税收优惠和缩小税基来减轻税收负担,实现增值税减税。这意味着,减税政策越多,税收负担就越轻。

营改增这一颇具规模的普惠性减税措施,消除了重复征税的弊端,有效减轻了微观经济主体的税收负担。后续的增值税降税率政策,其广泛覆盖的特性使其实际税负逐步降低,与国家减税政策的初衷完美契合。统计数据表明,税务部门在这5年间的减税措施成效显著,各类经济主体累计减少了7.6万亿元税费,税收负担的降低趋势清晰可见,对于国家经济影响深远。

税收负担水平的衡量采用增值税实际税率,该指标体现税务部门组织增值税税收收入占GDP比重。鉴于中央与地方间的税收分配,选用当地组织的税收收入更能真实地反映税收负担。图1展示了增值税税收负担的时序变化。这一分析有助于全面理解税收制度和政策的影响,为优化税收体系提供科学的依据。

从图1中变化趋势可见,我国增值税税收负担在时间上呈现出先上升后下降的趋势,税负总体在下降,特别是在2013―2015年和2018―2022年这两个时间段内,税负显著下降。这背后的原因可能与税收政策的调整密切相关。例如,2016年营改增政策的推广实施,使得原本属于营业税范畴的行业都被纳入了增值税的征税范围,因此导致增值税税收负担的上升。然而,到了2018年和2019年,通过简化税率结构和实施减税政策,税负又呈现出下降的趋势,这充分显示了增值税减税政策在降低税率方面的积极影响,标志着我国增值税减税政策取得了阶段性的成功。

增值税对居民消费的影响机制

增值税减免政策对消费有两种主要作用途径:替代效应和收入效应。

一、增值税的替代效应

从消费者的视角来看,若税收的调控触及商品的定价,那么消费者的购买决策必将受到干扰。增值税作为一种商品税,其对商品价格的推动作用同样会激起消费者的替代行为,从而调整人们的消费构成。

增值税的替代效应与多种因素有关,如商品需求弹性、政府征税范围和消费者可支配收入等。在需求弹性大的商品中,征税导致价格上涨,消费者容易选择替代商品,从而减少原商品购买。而需求弹性小的商品,征税对其消费影响较小,因为替代商品少。因此,在制定税收政策时,需要充分考虑这些因素,以最大程度地减轻替代效应对消费者的影响。

二、增值税的收入效应

增值税的收入效应机制包含两个方面,即相对收入和绝对收入,具体如下:

居民消费受到多种因素影响,其中相对收入是关键之一。相对收入水平直接决定了居民的消费能力。税收作为一种收入分配方式,对居民相对收入产生影响。税收的收入效应是税收导致纳税人可自由支配所得减少,相对所得改变,从而激励纳税人努力增加收入。尽管税收收入效应只是资源的转移,但它能引发纳税人对个人财富的重新分配,进一步引起了经济效率的改变。因此,税收收入效应是影响居民消费不可忽视的重要因素。

增值税引起的绝对收入的变动也会对居民消费产生影响,如降低企业增值税负担,会增加企业盈利,进而有可能提高员工的薪资待遇,增加居民可支配收入。绝对收入的增加提高了居民的消费能力和意愿,进一步改变他们的消费预期,从而促使消费增长。

政策建议

一、在财政可承受基础上进一步研究税收优惠的可能

商品价格无法持续激励消费升级。为了有效推动消费升级,应着眼于提高人们的收入水平,以增强他们的购买力和购买意愿。降低增值税税率直接减轻了企业的税费负担,而作为增值税的最终缴纳者,居民将因此获得更多税负减轻的好处,增值税税率的下降将最终助推居民的收入增加。因此,政府应当继续推动降低增值税税率的措施。前期可以在一些大城市如北京、上海等进行增值税降税率的试点,实施一段时间后,通过主成分分析法来评估居民的消费升级水平;若发现居民的购买行为有所改善,则可以将此政策推广至全国,从而全面实施增值税降税率政策。

二、有针对性减税,助力缩小贫富差距

增值税是我国税收体系中的关键一环,既是间接税的核心组成部分,也是国家财政收入的重要来源。这种税的特点在于,其税负往往由消费者最终承担,而非直接由企业负担。这就决定了增值税在调节经济运行、促进社会公平方面的重要作用。增值税对消费的影响是双重的:一方面,它会产生收入效应,直接影响消费者的购买力。另一方面,通过替代效应,增值税还能引导消费者的购买行为,影响其消费结构。对于生活必需品来说,由于增值税的存在,这部分支出在中低收入群体中占据较大比重,这无疑加重了他们的经济负担。增值税的累退性给我国的社会公平带来了挑战。累退性意味着,随着收入的提高,税负的相对比重却在下降,这与税收的公平性相悖,进一步拉大了贫富差距。为了缓解这一问题,我们有必要对增值税制度进行调整和优化。在实际操作中,我们可以考虑将现有的三档税率(13%、9%和6%)简化为两档,并适当降低对生活必需品如食品和服装的税率,这样的调整不仅能够促进居民消费水平的提升,同时也有助于优化经济运行效率,更好地实现税收的公平性。

三、完善税收法治,提高税收征管灵活性

在减税降费的同时,我们必须规范各行业的免税政策和法规,为经济的健康发展提供法治保障。另外,提升我国税务征管能力也至关重要。税务人员的法律意识和业务能力是税收征管水平的关键。因此,我们应加强对税务机关工作人员的培训,提高他们的法律意识和业务水平,以便更好地引导和帮助纳税人,从而推动国家整体税收征管水平的提升。这样,我们才能在确保税收公平和效率的同时,为我国的经济发展注入新的活力。(作者单位:河南省税务干部学校)

(责任编辑:赵新江)

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:04

中国化肥信息(2022年5期)2023-01-02 23:12:18

建材发展导向(2019年5期)2019-09-09 09:21:58

消费导刊(2018年20期)2018-10-19 08:22:28

中国经贸导刊(2018年12期)2018-05-29 10:42:32

西夏学(2016年1期)2016-02-12 02:23:30

无锡商业职业技术学院学报(2015年1期)2015-12-22 12:35:44

中国流通经济(2015年10期)2015-12-05 04:01:37

江苏年鉴(2014年0期)2014-03-11 17:10:05

现代财经-天津财经大学学报(2014年12期)2014-02-28 18:22:07