区域社会资本对股价崩盘风险影响研究

2024-08-25 00:00:00王天爱 程业斌

理财·市场版 2024年8期

股票市场的稳定运行是资本市场健康发展的直接影响因素,我国目前市场机制仍未成熟,股票价格和内在价值存在偏差,股价同涨同跌现象显著。因此,研究股价崩盘风险的成因和如何抑制风险受到学术界的持续重点关注。Jin和Myers(2006)提出了“信息隐藏假设”,管理层会因自己的职位、薪资或利益而偏向选择隐藏利空的消息,当消息累积到一定阈值时,一旦被市场捕获,便会造成股价报复性的断崖式下跌,形成股价崩盘风险。现有文献大多从企业内部管理、管理层的过度自信和投资决策等内部因素以及机构投资者持股、融资融券这类正式制度等外部因素来讨论对股价崩盘风险的抑制作用,鲜少有从区域社会资本这种非正式制度因素来考虑对股价崩盘风险的影响。本文通过研究区域社会资本和公司股价崩盘风险的关系,可以了解区域社会资本对企业管理层和内部的影响。另外,还考察了信息透明度路径下区域社会资本对股价崩盘风险的影响,可以帮助投资者获得企业真实信息的新渠道,提高自身财富;同时,企业可以减少管理层信息隐藏带来的崩盘风险。

研究假设

本文将社会资本定义为个人或者集体间合作信任和网络,而区域社会资本则是在一个有限区域内的社会资本水平,由社会网络和信任所决定,社会资本水平高的地区会有密集的网络,更高的社会规范和信任程度,有助于形成相同的价值观,促进完善社会规范,管理层受到的道德规范约束强,致使该地区内的企业文化发生转变,从而抑制企业自利和不道德行为。

社会资本高的地区也表示有着更多的社会组织,个体以及组织之间的交流互动会更频繁,促进人和人、人和组织以及组织间信息共享和交流,减小信息表不对称程度,降低获取信息所需的成本,机构投资者、媒体等外部利益相关者能更及时了解企业真实信息,从而加大对企业的有效监督,对隐藏利空信息进行抑制可能会避免股价断崖式下跌。

因此,本文提出以下两个假设:

假设1:区域社会资本与未来股价崩盘风险呈负相关。

假设2:高社会资本水平区域推动信息披露程度提高,对股价崩盘风险抑制作用显著。

研究设计

一、样本选择与数据来源

本文选取2011年到2020年在沪深两市场的上市公司作为研究对象,并在此基础上剔除如下样本:1.金融行业样本;2.ST、*ST以及已经退市的公司;3.因为西藏自治区企业相对较少且缺失数据较多,本文将其剔除,选取其余30个省份的样本。4.因为缺失股价崩盘风险等一些数据,因此经过筛选之后,最后一共得到26264个样本数据。为防止这些数据中存在的一些极端数据影响本文的研究结果,因此本文对26264个样本数据进行1%和99%水平上的缩尾处理。本文的数据来自Wind和国泰安数据库,社会资本所选指标数据来自中国统计年鉴、劳动统计年鉴、各省份统计年鉴等。

二、变量选取和测度

(一)被解释变量

参考已有文献采用股票周收益负偏度(NCSKEW)和股票周收益涨跌波动比(DUVOL)来衡量,具体的度量方式如下:

首先使用模型1对股票i的市场调整后的周收益率进行年回归。

其中,表示股票i在第t周的时候需要考虑现金红利的再投资收益率,表示第t周之后流通市值经过加权调整之后的市场平均回报率。并且加入了市场回报率的滞后和超前两期收益率。然后对模型(1)中残差项进行变换,得到股票特有收益率,公式为。最后通过收益率采用如下两种方式构造股价崩盘风险指标。

方法一为采用负收益率偏态系数(NCSKEW)来进行衡量,公式为:

其中,n表示股票i每季度的交易天数,如果负收益率偏态系数越大,就表示股价存在比较大的崩盘风险。

方法二为个股周收益率上下波动比率(DUVOL)来衡量股价崩盘风险,公式为:

其中,通过个股周特有收益率大于或小于当年均值将样本分为上升和下降两个子样本和,和是当年个股周特有收益率大于和小于其均值的周数。

(二)解释变量

社会资本因为多维度性目前没有一个统一的衡量方法,学者们会根据研究需求选择指标,本文为了能充分衡量社会资本的多维度性,根据Putnam(1993)的研究通过三个层面构建社会资本体系,首先是区域社会信任,多数文章采取的是张维迎和柯荣柱(2002)以问卷的形式对15万家企业的信任度进行调查得出的数据,但时效方面已不合适,所以本文借鉴曾克强(2017)的方式采用ICE8000公布的历年中国省级诚信排名。其次是区域社会网络,本文分别从线上利用网络工具的信息交流以及人与人之间的线下联系两方面来衡量,分别选取的是互联网普及率以及人均客运量来表示。

参考相关研究,本文在后续实证回归中控制如下变量,具体有公司层面的控制变量,包括企业规模(size)、总资产报酬率(Roa)、平均换手率(DTurn)、资产负债率(Lev)、股权集中度(Share)、平均收益率(Ret)、收益率的标准差(Sigma),其中由于企业规模(size)数值较大对其进行了对数处理。同时,本文还控制了年份(year)和行业(Industry)虚拟变量。

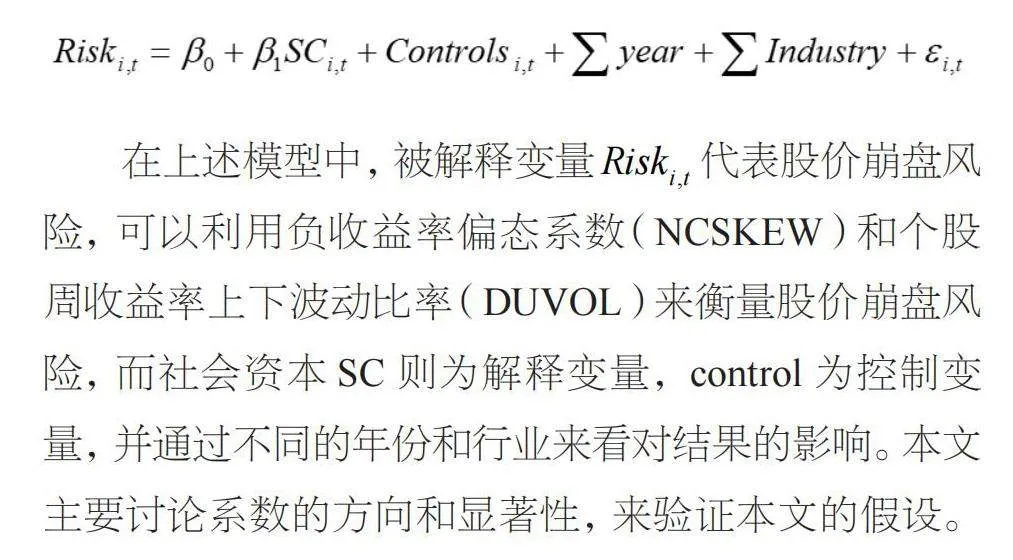

为了验证本文提出的结论,参照研究,选取了以下基本回归模型:

在上述模型中,被解释变量代表股价崩盘风险,可以利用负收益率偏态系数(NCSKEW)和个股周收益率上下波动比率(DUVOL)来衡量股价崩盘风险,而社会资本SC则为解释变量,control为控制变量,并通过不同的年份和行业来看对结果的影响。本文主要讨论系数的方向和显著性,来验证本文的假设。

实证结果与分析

一、描述性统计

本文模型主要变量的描述性统计指标主要为股价崩盘风险两个衡量指标,NCSKEW的均值为-0.2896,最小值为-5.1701,最大值为5.0371;DUVOL的均值为-0.1899,最小值为-2.5596,最大值为2.6865,由此可见均值都为负,表明股价崩盘风险整体呈现较高的状态。而社会资本最小值为1.1806,最大值为7.4541,差距较大,表明各区域之间的社会资本存在比较明显的差异。

二、主回归分析

通过本文的基本模型对社会资本和股价崩盘风险的关系进行回归,分别用NCSKEW和DUVOL来衡量股价崩盘风险,并且将样本分为全国、东部和中西部地区来观测不同地区社会资本对股价崩盘风险的影响是否具有差异。

通过分析得出,无论是NCSKEW还是DUVOL,社会资本SC都与其呈现负相关关系,并且满足1%的显著水平,由此得出当区域社会资本水平越高的时候,对该区域内企业的股价崩盘风险具有明显的抑制作用,本文的假设1得到验证。另外,通过对比不难发现,不同区域之间的社会资本存在异质性。虽然对股价崩盘风险均呈现抑制性作用,但东部地区均在1%的水平下显著,中西部地区则不显著。说明目前东部地区社会资本对股价崩盘风险的影响更明显,而中西部地区目前股价崩盘风险受区域社会资本的抑制作用小。因东部地区相对于中西部地区经济发展、市场机制等方面更发达,企业数量也相对更多,受制度约束、信息沟通、社会道德等方面的约束力度更大。

三、稳健性检验

通过改变解释变量的测度进行检验,本文对于社会资本的衡量是将各指标标准化后采取熵平衡的方式来进行赋权,稳健性检验中则采取主成分分析法,得出社会资本对股价崩盘风险的抑制作用仍然显著,并且在东部地区社会资本缓解风险会比中西部效果更明显,表明结果仍然稳健。

四、区域社会资本对股价崩盘风险的影响机制检验

为了验证假设2对数据进行中介效应检验,研究社会资本通过信息透明度对股价崩盘风险的作用机制,本文选取过去三年操纵性应计利润绝对值之和来衡量信息透明度,该指标越高说明信息隐藏程度越深。可以看出社会资本对信息透明度呈负相关关系,系数为-0.00123,并且在5%的水平下显著,因为该指标为负向指标,即指标越大,表示信息的不透明程度越高。社会资本越高,可以减少信息的隐藏。信息透明度与股价崩盘风险成正比且在1%水平显著,表明信息隐藏程度越深,股价崩盘风险的概率越大,而社会资本与股价崩盘风险系数仍为负值且有5%的显著水平,说明社会资本可以减少利空信息的隐藏,且社会资本水平高的地区具有更大的信息覆盖面,相对来说需要进行隐藏的成本也就越高,进而能够抑制股价崩盘风险,假设2得到验证。

研究结论与启示

本文对我国2011年到2020年A股上市非金融企业样本数据进行分析,从社会网络、信任和规范三个层面综合构建了社会资本指标,为区域社会资本对股价崩盘风险的缓解作用提供了实证依据。本文的具体结论有:1.社会资本水平越高的地区,个股发生股价崩盘风险的概率越小,并且地区之间存在差异性,在东部地区经济更为发达,信息共享和社会约束更完善,社会资本的抑制作用更显著,相对而言,中西部地区股价崩盘风险和社会资本的关系不显著。2.社会资本通过推动信息披露透明度,使得公司信息能够更加客观,进而能够使投资者和管理者之间的信息差更小,从而降低股价崩盘风险。

针对本文的研究结果提出几点建议:第一是各地区社会资本存在差异,政府可以出台相关政策来协调社会资本水平发展,比如增强互联网普及,建立民间组织等,提高道德建设,有助于约束经济不当行为。第二是企业在做决策时也要重视所在地区的社会资本水平,高的社会资本水平可以限制企业管理层的机会主义行为,有利于企业长期发展。第三是投资者在选择投资组合的时候也可关注企业所处区域的社会资本水平,高水平地区的企业可以获得的信息更多更客观,并且未来面临股价崩盘风险的可能性越小。(作者单位:东华大学旭日工商管理学院)

(责任编辑:吴辉)

猜你喜欢

银行家(2025年1期)2025-02-08 00:00:00

理财周刊(2023年11期)2023-11-08 00:37:19

股市动态分析(2019年42期)2019-11-13 01:55:04

商周刊(2018年18期)2018-09-21 09:14:42

商周刊(2017年25期)2017-04-25 08:12:18

股市动态分析(2016年2期)2016-09-27 21:22:52

中国科技信息(2016年16期)2016-09-10 03:22:59

商事法论集(2015年2期)2015-06-27 01:18:54

法人(2014年5期)2014-02-27 10:44:25