人民币对三种货币汇率波动特征与区域影响分析

2024-08-19 00:00:00朱迪飞

中国商论 2024年15期

摘 要:由于汇率时间序列经常呈现出波动的频繁性、非线性与易受国内外因素影响的特点,因此本文利用MSAR模型及Bai-Perron检验分析了人民币对美元、欧元、卢布的汇率波动所处的不同状态及结构性断点来捕捉汇率波动的结构性显著变化。党的二十大报告指出有序推进人民币国际化,人民币国际化先从区域化开始,人民币影响力的体现是人民币汇率波动对其他国家汇率波动有显著的作用,这种作用相对主要国际货币如美元、日元、欧元、英镑等相当或影响更大,因此选取与我国贸易往来密切的周边东南亚及亚太等八个国家的货币汇率波动作为分析对象,同样运用MSAR模型进行实证检验。结果表明,人民币汇率对以上选取货币汇率具有两种状态的明显转换特点,且人民币汇率波动在升值和贬值两种状态下对其他货币的升值和贬值起到一定的作用,这种作用与国际货币相当,人民币在周边区域表现出一定的影响力。

关键词:汇率波动;结构突变点;平滑概率;MSAR模型;人民币区域化

中图分类号:F822 文献标识码:A 文章编号:2096-0298(2024)08(a)--06

20世纪70年代,学界提出许多关于汇率的命题,主要是汇率的变化与货币存量、产出、价格与经常账户等有线性关系,但是理论的发展并不成功,因为实际数据检验不支持。然而,观察这些时间序列的特征发现,它们经常呈不同的发展趋势,如某些时期波动相对较大,某段时期对主要货币汇率不断升值,甚至有许多结构上的突变(例如阿根廷比索在2019年8月12日当天就暴跌30%)。因此,到20世纪90年代,汇率理论在实证检验方面引入了非线性因素。其中,Jaraes和Hamilton(1989)所发展的马尔可夫机制转换模型(MS)在后来的应用研究中被广泛应用,该模型的创新之处在于转换机制是由一个遵循一阶马尔可夫链的不可观测的转换变量或状态变量决定。因此,就汇率来说,人们无法从直观上判断整个过程的某一时期处于哪个机制上,但是通过估计平滑概率可以推断出每个时点数据最有可能处于的状态。其中基于向量自回归的模型更适合允许在状态变化后进行更渐进调整的序列,通常用于建模季度及更低频率的数据。估计参数的方法是极大似然法,本文选取人民币对美元、欧元、卢布的月度数据来检验人民币汇率在这些不可观察状态之间所展现出的不同的动态特性,同时捕捉人民币汇率波动背后的结构性突变,并分析驱动突变的各种异质性原因。

我国一直致力于推动人民币国际化,人民币国际化首先在区域层面稳步前进。在众多区域国际组织和区域自贸协定中,APEC、中国东盟自由贸易区、RCEP等由于体量大,规则标准高等因素,对我国的经济有较大影响,同时我国是这些区域中许多国家最大的贸易伙伴。本文以RCEP为例,我国与协定内国家开展了深入广泛的货币合作。目前,我国与缅甸、印尼、越南等建立了本币结算机制,与泰国、韩国、马来西亚、新加坡、印尼、新西兰等签署了双边本币互换协议。人民币的影响力在区域内逐步扩大,未来还将以大宗商品交易为突破口,继续增强人民币的计价结算功能。近年来,在地缘政治因素的影响下,人民币国际化进程不断加快。在原油天然气交易等领域,海合会国家、俄罗斯、伊朗、巴基斯坦甚至法国、新加坡、巴西等国家逐渐开始大规模使用人民币进行结算。在“一带一路”等美元储备相对稀缺的国家,当地企业更愿意使用人民币与中国进行跨境贸易结算。因此,人民币的国际化首先从各区域展开,逐步拓展。

如何验证人民币的区域影响力?首先,参照国际货币美元,出于币值稳定和维持信用的需要,在长期内人民币需要表现出货币锚的现象。其次,人民币汇率波动会在一定程度上影响区域内货币汇率的波动,而不是影响不显著。最后,人民币的汇率波动对目标货币汇率波动的影响应与国际货币如美元、日元、欧元、英镑等相当,甚至影响程度更深。因此,本文选取与我国地理和经济距离较近的周边8个国家或地区货币,即泰铢、新加坡元、马来西亚林吉特、菲律宾比索、印度尼西亚卢比、澳元、纽币和新台币作为分析对象,验证人民币的区域影响力。目前,我国是以上所有国家或地区的最大贸易伙伴,人民币在双方的经贸投资往来中扮演着举足轻重的角色。

1 文献综述

James和Hamilton(1989)在其著名论文中研究了战后美国实际GNP的机制转换,并发展了基于自回归的马尔可夫转换模型,自此以后,大量学者及业界人士开始运用MSAR模型来分析经济和金融时间序列的机制转换行为。Engle等(1990)随后第一次将MSAR模型运用到三种货币汇率的动态波动建模上,并成功捕捉到了汇率动态变化过程中的机制转换。Zwanzger(2009)则详细分析了20世纪70年代以来的汇率决定理论,指出在70—90年代实证数据否定了汇率主要是由国际贸易流动决定,且是货币价格产出经常账户等冲击的线性函数,并进一步说明随着浮动汇率制的普及,汇率波动越来越频繁和剧烈。到20世纪90年代以后,非线性分析被引入,并且汇率的波动经常有结构性突变点。通常情况下,金融时间序列的过程行为可以归纳为两种,即上涨或下跌,本文同样将人民币动态波动隐含的区制划分为两个,即升值期间和贬值期间。

方国斌、张琼(2023)对人民币对美元汇率建立三机制马尔可夫自回归模型,以2020年5月29日为人民币数字化节点,得到了这样一组结论:数字人民币推进前,汇率在各区制上的停留具有高度自我维持性;在节点后,汇率在各区制之间转换较为频繁,更容易受到外部冲击的影响。路妍、张寒漪(2020)运用MSVAR模型验证了短期国际资本流动对人民币汇率波动的正向影响,基于不同的市场状态,这种影响呈现出非对称性和不同的特征。高婕(2020)则建立了二区制(高波动区制和低波动区制)马尔可夫转换模型来捕捉人民币汇率的动态特征,研究美双边证券投资对人民币汇率波动性的影响。分析结果显示,债券净流入提高人民币低汇率波动转换为高汇率波动的概率。作者对由模型拟合的人民币对美元的汇率动态波动过程的四个区间进行特征分析,找到了人民币对美元汇率波动态势背后的国际经济政治原因。杨荣海、王洁(2022)运用马尔可夫区制转换模型,分析了国际四大货币作为国际债券计价货币,比国际支付计价货币有更明显的区制转换特征。当前阶段是国际四大货币作为国际债券计价货币的衰退期,这是人民币国际债券的发展机会,但同时国际四大货币作为国际支付手段处于扩张时期,对人民币推进支付结算国际化提出了挑战。

2 研究原理及研究模型的设计

本文采用基于自回归的马尔可夫区制转换模型(MSAR),允许所研究的过程均值在两个状态间切换,通常可以写为:

yt=+yt-1+yt-2+…+

其中,服从期望为0,方差为的标准正态分布。st就是不可观测的区制变量,在本文中假设人民币对各货币汇率有两种状态,即升值状态和贬值状态,因此若令st=i,j,则i,j=1,2。对于马尔可夫转换模型来说,状态的转换是随机的,而不是确定性的,这意味着人们不能确定是否会发生状态切换,但是状态切换过程背后是一个转移矩阵,这个矩阵将控制从一个状态转换到另一个状态的概率。定义Pij是从状态j转换到状态i的概率,因此这个矩阵可以表示为:

对于本文所设定的两种状态来说,则有:

P(St=1|St-1=1)=P11,P(St=1|St-1=2)=P12

P(St=2|St-1=1)=P21,P(St=2|St-1=2)=P22

并有P11+P12=1,P21+P22=1。

本文采用MSAR模型在估计参数时运用的方法是极大似然估计法,被研究的变量处于某个区制的时间期望值为,i=1,2。

本文用于捕捉人民币对美元、欧元、卢布汇率动态波动发展特征的模型是上文展示的二区制MSAR模型。其中,被解释变量分别为人民币对三种货币的汇率。当实证分析人民币的区域影响力时,人民币汇率本身受国际性货币(欧元、日元、英镑)的影响,需要先用人民币汇率对国际性货币进行回归,用得到的残差(代表排除了其他国际货币影响的人民币兑美元汇率)作为解释变量与外生变量一起建立对被考察货币的马尔可夫模型。当期与前期人民币对美元的汇率之差表示为Rt,同样的欧元、英镑、日元对美元的汇率当期与前期之差分别为Et、Gt、Jt,用Wt表示回归方程的残差,则这是一个简单的OLS回归:

Rt=β0+β1Et+β2Gt+β3Jt+Wt

得到残差Wt后,以马来西亚林吉特对美元的汇率波动(以Ringgitt表示)为例说明,以Ringgit为被解释变量,以Et、Gt、Jt、Wt为外生变量,以Ringgitt的滞后项为内生自变量,截距项为μ(st),st=1,2,同样建立二区制的马尔可夫转换模型,上文介绍得很详细,此处不再赘述。

3 数据和实证检验

本文选取人民币对美元汇率、人民币对欧元汇率、人民币对卢布汇率进行人民币汇率波动特征研究,数据均来自中国人民银行网站,数据频率为月度,人民币对美元和欧元汇率数据起始日期为2006年9月—2023年12月,人民币对卢布汇率数据起始日期为2010年11月—2024年1月。在研究人民币的区域影响力这一部分,本文选取各货币对美元汇率数据作为研究对象,这部分数据分别来自美联储圣路易斯分行官网、澳大利亚央行官网、中国人民银行官网、国际清算银行官网(有效汇率指数)等。数据频率为月度,数据起始日期选择2018年11月—2023年10月。之所以选择这个时间段,一是考虑数据的可得性;二是所研究的8个国家大多数处于中国东盟自由贸易区,而2018年11月14日中国东盟自由贸易区升级版正式敲定,中国-东盟的贸易联系、贸易质量跃上新台阶,至2022年双方的双边贸易额已达到9117亿美元,人民币在这样的贸易体量下必然扮演着重要角色。

3.1 人民币对三种货币汇率波动特征分析

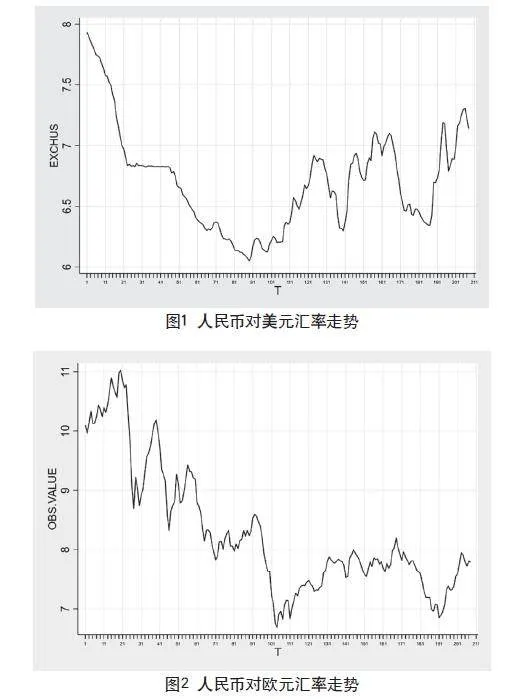

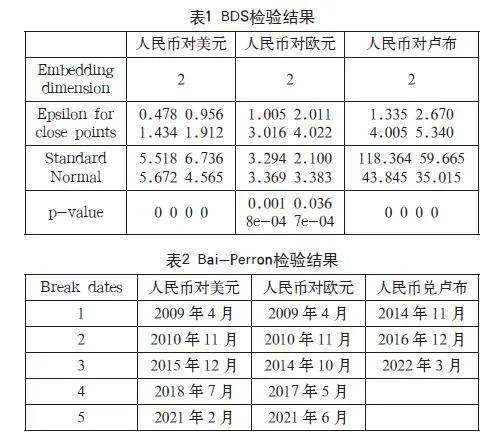

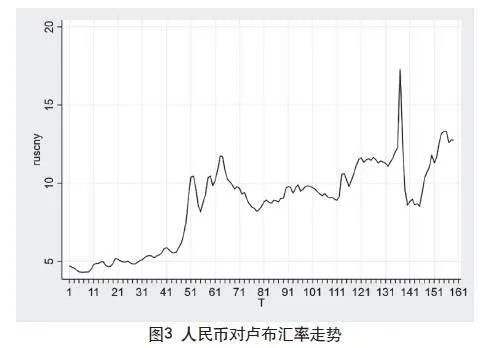

运用MSAR模型的前提是要对时间序列进行非线性检验,本文运用BDS检验和Bai-Perron检验主要是对整个过程结构性间断的检验,或者说用于观测捕捉时间序列的jumps。人民币对美元、欧元、卢布的汇率走势图分别如图1、图2、图3所示,其中人民币对美元、欧元汇率的横坐标T=1代表起始日2006年9月,横坐标间隔刻度为2个月,人民币对卢布的汇率横坐标T=1代表起始日期2010年11月,横坐标间隔刻度为2个月。

从整体来看,人民币对美元、欧元和卢布均呈升值状态,但是人民币对这三种货币汇率的波动表现出变动较多,且局部轨迹走势较复杂无规律,当然也具有非线性特点,实证检验结果如表1所示。

由表1可知,P值均小于0.05,检验结果均显著。接下来要进行的是结构性断点检验(structual breaks test),本文运用的是Bai-Perron检验,可以用于获得整个过程的结构性间断日期,如表2所示。

从得到的结构性间断日期来看,人民币对美元的jumps发生在2009年4月等5个日期。2008年3月中,以贝尔斯登公司被收购为标志事件及美股市场下跌为信号爆发了金融危机,直至2009年9月基本结束,间断点处于危机中间,有一定的经济意义,在这个结构点之后,人民币对美元汇率进入上升通道,这主要是由于在当时我国经济处于高速增长阶段及金融危机造成美国经济疲弱。另外,2008年11月,美联储开启量化宽松及实施低利率政策,均使得美元表现疲软。此时人民币对欧元有相同的间断点,观察这一间断点前后,人民币对欧元整体上升值从10区间进入9区间。欧洲经济此时已受到金融危机的影响,经济陷入衰退,失业率上升,债务泥潭的苗头开始显现,因此受国际经济金融紧密联系的影响,此时人民币对欧元也处于上升阶段。此外,受次贷危机影响的美国成为当时净资本流出国,海量资金从美国流入欧洲,此时欧元对美元处于上升势头,因此在此间断点之后的半年多时间内,人民币对欧元又处于局部贬值状态,欧元一度涨至1欧元兑10.18。

2008年金融危机以后,我国恢复了紧盯美元的外汇策略,直至2015年8月11日汇改。汇改之后,人民币的汇率波动幅度加大,更加准确地符合市场实际供求关系,逐步变成双向浮动。模型拟合结果显示,人民币对美元的又一个重要间断点是2015年12月,在这一时期之后的一段时间内,人民币对美元汇率处于下降通道,反映了外汇市场的预期。第三个重要的间断点日期为2018年7月,在此间断点前后,美元对人民币由6.2、6.3区间快速上升到6.8、6.9、7.0区间,这一期间人民币对美元大幅贬值。2018年3月22日,美国前总统特朗普依据301调查结果,从对中国进口的商品大规模加征600亿美元关税,中美贸易摩擦升级,此后贸易争端愈演愈烈;2018年7月,美国政府拟对约2000亿美元的中国进口商品加征10%的关税;同月,我国做出同等规模的关税反制措施。此外,美联储连续在2018年3月、6月及9月、12月加息四次,这些政策因素加在一起导致了人民币下跌的态势。

人民币对欧元的第二个间断点为2010年11月,在此之后,人民币对欧元的汇率进入抬升阶段,从9进入8直至2014年10月的7.7区间。2009年12月,希腊债务危机首先爆发,随后国际评级机构相继下调意大利、西班牙、葡萄牙、爱尔兰等国的信用评级,欧债危机全面爆发。当时,美元成为强势避险资产,全球投资者从欧洲撤离资本,加上预期的作用,欧元不断贬值,并逆转了金融危机以来欧元对美元的升值趋势,这是第二个间断点背后的政治经济因素。第三个间断点出现在2014年10月,在这之后人民币对欧元处于升值通道,因为第三季度后我国的国际收支情况好转。第四个间断点是2017年5月,2017年欧元的表现强劲,美元对欧元贬值,原因在于欧元区经济复苏程度高于美国,且当时欧洲的政坛处于更迭状态,政治生态未发生向极右的转变,因此此后人民币对欧元贬值。

人民币对卢布长期处于升值状态,俄罗斯经济长期低迷,依赖能源经济,地缘政治因素一直制约着俄罗斯的经济发展潜力。2022年2月,俄乌战争爆发,随后外汇市场疯狂抛售卢布,在开战以后的两周之内,卢布对美元从75跌至136,跌幅惊人。Bai-perron检验准确地预测了这一结构突变点,对应的日期为2022年3月。

接下来,需要确定MSAR模型的最佳滞后阶数,根据AIC和BIC准则,最终确定对人民币对欧元汇率适用MSAR(2)模型,人民币对美元汇率适用MSAR(1)模型,人民币对卢布汇率适用MSAR(3)模型。本文运用MSAR模型对这三个时间序列进行建模,实证检验结果如表3所示。

实证结果显示,人民币对美元、欧元区制1的截距项均为负,表明是升值状态,说明人民币对美元、欧元在升值状态的汇率值平均每月分别减少0.233%、3.01%;区制2的截距项均为正,说明是贬值状态,人民币对美元、欧元在贬值状态的汇率值平均每月分别增加1.85%、0.24%。人民币对卢布在区制1截距项为负,表示人民币处于贬值状态,在区制2截距项为正,处于升值状态,在贬值状态人民币汇率值平均每月减少0.349%,在升值状态平均每月增加0.012%。需要注意的是,处于升值状态并非在升值区制所对应的时间段内人民币汇率全程上涨,而是期间有许多相对上一周期的贬值,区制的划分遵从马尔可夫过程,并非绝对的升值;贬值区制同理。

从波动性来看,人民币对美元、卢布汇率在贬值时波动更剧烈,而人民币对欧元汇率在升值状态波动更大。

从持续时间来看,人民币对美元汇率平均升值周期为18.59个月,平均贬值周期为1.72个月,人民币对欧元平均升值周期为4.34个月,平均贬值周期为34.97个月——原因大概率为欧元2017—2021年处于强势走强阶段。俄罗斯经济长期低迷,面临的外部环境严峻,因此人民币对卢布大部分时间处于升值状态,平均持续时间为156个月。

在实证分析的最后部分,需要找出人民币对各种货币汇率所处区制的时间阶段。在马尔可夫转换模型中,平滑概率通常用于推断在给定时间点上时间序列数据最有可能处于的状态或区制。对于每个时间点,比较不同状态的平滑概率,最大的平滑概率对应的状态就是该时间点数据最有可能处于的区制。

通过找到隐含的区制所赋予的状态变量,我们就可以确定人民币对三国货币汇率所处区制的具体时间段,如表4所示。

由表4可以看出,人民币对美元升值期间主要是我国的经济高速增长期间,如2006年12月—2014年12月,这一期间也是美国经历金融危机与量化宽松的时期,再如2023年人民币对美元汇率由于美联储加息,大部分时间处于承压状态,但是2023年最后两个月,随着国内经济复苏,人民币逆势上涨,这也反映在扩张状态。2018年的中美贸易摩擦使得市场对贸易形势持悲观预期,人民币对美元汇率走弱;回顾之后的2019年,全年人民币对美元汇率经历先升后贬再升的状态,这在表4中也反映了出来。而在2008年金融危机最严重时,欧洲经济遭受重创,人民币对欧元汇率显著上升,但之后部分资本外逃至欧洲,又推高了欧元。回顾历史,欧元在金融危机和欧债危机期间始终保持强势,尤其是对美元的强势,因此2010—2014年相当大比例的时间内,人民币对欧元也处于贬值态势,而人民币对卢布大部分时间处于升值趋势,这反映了两国综合国力对比和经济发展水平的差异。在2022年2月俄乌战争爆发后至2022年3月,卢布一路走跌,人民币对卢布的汇率大幅上涨,此后由于西方制裁各国向俄罗斯出口工业制成品,俄罗斯的能源出口却一直大受欢迎,且俄罗斯央行一度将利率上涨至20%,因此卢布逆势上涨,这反映在时间上就是2022年4—6月人民币对卢布又开始贬值。

3.2 人民币的区域影响力分析

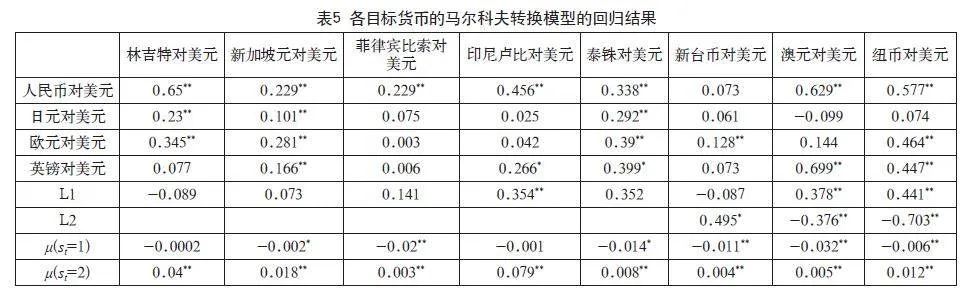

按照上文的介绍,本文将人民币兑美元汇率对欧元、英镑、日元兑美元的汇率进行简单OLS回归后取残差项,与前述三种货币共同作为外生变量建立MSAR模型,以检验人民币在我国地理或经济周边区域的影响力,回归结果如表5所示。

其中,**表示在5%水平上显著,*表示在10%水平上显著。从回归结果可以看出,马来西亚林吉特和印尼卢比对美元的汇率在升值区制下截距项不显著,这说明两种货币长期对美元贬值,本文所研究的其他汇率对象均显著地呈现升值和贬值区制。再次观察人民币对美元的系数均为正,表明无论在升值还是贬值区制下,人民币与这些货币都呈现出同升同降的特征,且除了新台币外,人民币系数均显著,说明人民币汇率能够影响周边区域国家的货币。此外,人民币对新加坡元、澳元、新台币的影响力稍逊欧元、英镑、美元,表明对发达地区(以人均GDP衡量)人民币的影响力还未达到最大,但是人民币对马来西亚林吉特、印尼卢比、菲律宾比索、纽币、泰铢的影响力已超越某些国际货币或达到了相当的水平。

4 结语

本文基于自回归的马尔可夫区制转换模型分析两个主要问题:一是人民币对美元、欧元、卢布的汇率动态波动发展的特征捕捉;二是人民币在国际化进程中是否首先在地理和经济距离较近的周边区域开始有效的区域化。结果表明,人民币对主要国际货币的汇率可以显著划分为升值和贬值区制;人民币汇率走势受到国内经济发展、重大国际政治经济金融风险事件、贸易与国际收支情况的影响,但是人民币汇率长期趋势是由我国经济实力和综合国力的上升支撑的,即人民币对主要国际货币的汇率处于上升态势,MSAR模型对人民币汇率波动的拟合效果较好。再从人民币的国际化进程来看,由于我国与东盟及亚太地区的经济联系十分密切且地理相近,人民币国际化应首先在区域内表现出来;从实证回归结果来看,人民币在这一区域内的影响力非常显著,影响力因素已超越英镑、欧元、日元等国际货币,这是人民币国际化进程中取得的重要成就。

结合以上结果,本文给出以下政策建议:第一,我国经济基本面因素和综合国力是支撑人民币汇率最重要的因素。当前我国经济面临外需走弱、国际政治经济环境风险多发且外部挑战增多的多重不利因素,因此我国应继续坚持构建以国内大循环为主体,国内国际双循环相互促进的新发展格局,并在今后一个时间内持续提振内需,在制度上破除生产要素流动障碍,尤其是各种保护主义的阻碍,使得市场潜能得以激发。第二,继续扩大对外开放的深度和质量。回顾历史,我国经济取得巨大成就在于坚持自由贸易并持续践行这一理念,在新发展阶段,我国应持续推进双边自贸协定建设、双边投资协定建设,维护好中国-东盟自由贸易区和RCEP协定的高质量发展,并积极推动加入CPTPP的谈判,在信息披露知识产权等领域还应完善法律保障。第三,进一步鼓励企业在自愿的基础上进行跨境贸易的人民币结算,扩大结算规模。继续推进与更多国家签订人民币本币互换协议,增强人民币跨境清算系统的功能,扩大覆盖面,加强以中国香港为中心的人民币离岸市场的建设,丰富人民币产品创新,稳步推进人民币国际化。

参考文献

James D.Hamilton.A New Approach to The Economic Analysis of Nonstationary Time Series and The Business Cycle[J].Econometrica,1989,57(2):357-384.

Charles Engle,James D.Hamilton.Long Swings in The Dollar[J].The America Economic Review,1990,80(4):689-713.

Sebastian Zwanzger. Determinants of Exchange Rates:The Case of The Chilean Peso[D]. University of North Carolina Wilmington,2009:1-31.

Oluwasegun A. Adejumo,Seno Albert, Omorogbe J. Asemota. Markov Regime-Switching Autoregressive Model of Stock Market Returns in Nigeria[J]. CBN Journal of Applied Statistics,2020,11(2):65-83.

Yin-Wong Cheung,Ulf G.Erlandsson.Exchange Rates and Markov Switching Dynamics[J].Journal of Business&Economic Statistics,2005,23(3):314-320.

高婕.中美双边证券投资对人民币汇率波动性影响实分析[J].区域金融研究,2020(6):50-57.

路妍,张寒漪.短期国际资本流动对人民币汇率波动的影响: 基于Markov Switching-VAR方法的分析[J].商业研究,2020(8):45-52.

方国斌,张琼.数字化前后人民币汇率动态特征和路径转变分析: 基于三机制Markov 转换模型[J].安徽工业大学学报(自然科学版),2023(1):97-105.

杨荣海,王洁.国际货币计价策略及人民币的选择[J].世界经济研究,2022(6):62-78.

李南.中国-东盟货币合作的经济周期条件分析: 基于马尔可夫区制转移模型[J].厦门理工学院学报,2015(6): 18-24.

任敬喜,王文哲.基于马尔可夫链的欧元汇率走势分析[J].统计与决策,2005(4):118-119.

吕剑.基于马尔可夫链模型的汇率制度转换概率研究: 兼论对人民币汇率制度改革的启示[J].经济科学,2006(6):58-65.

陈敏,魏金明.基于马尔可夫链模型的人民币汇率预测[J].时代金融,2006(10):26-28.

李小平,冯芸,吴冲锋.金融危机前后的汇率波动特征[J].管理科学学报,2012(4):40-49.

陈敏,魏金明.马尔可夫链模型在人民币汇率预测中的运用[J].统计与决策,2007(3):41-42.

刘岩,刘芳.马尔可夫链在人民币汇率预测中的应用[J].中国管理信息化,2007(3):68-70.

朱孟楠,陈欣铭.外汇市场压力、短期国际资本流动及通货膨胀: 基于马尔可夫区制转换模型的实证研究[J].投资研究,2013(3):33-45.