国有企业创新投入与高质量发展研究

2024-08-19 00:00:00宋伊伊吴君民

中国商论 2024年15期

摘 要:新时代中国特色社会主义进程中,实现经济高质量发展已成为国家工作的重点,国有企业是国民经济的中坚力量,是否能够激发其内在优势以实现高质量发展,将直接影响到我国经济高质量增长的基础是否稳固。在此背景下,国有企业如何更好地发挥自身作用来推动企业实现高质量发展成为当前亟须解决的重要问题。因此,本文选择我国2013—2022年的827家国有企业数据,对创新投入与国有企业高质量发展之间的联系进行了深入的实证研究。研究表明,每当创新投入增加1%,国有企业的高质量水平就会增加0.281%,创新投入与企业的高质量发展呈正相关性,因此未来应持续激发国有企业的创新活力,以不断提高我国综合国力和国际影响力。

关键词:国有企业;创新投入;高质量发展;中国特色社会主义;国民经济

中图分类号:F276.1 文献标识码:A 文章编号:2096-0298(2024)08(a)--05

党的二十大报告指出,要“着力推动高质量发展”,国有企业当勇立潮头。2022年,国有企业实现了总营收82.6万亿元,占到2022年GDP的68%,这充分证明了国有企业在维护国家经济秩序和推动经济高质量发展中承担着不可或缺的作用。因此,探究国有企业在创新投入如何影响其高质量发展水平,对推动我国国有企业高质量发展与提高核心竞争力具有重要意义。

关于创新驱动企业高质量发展,学者进行了大量且卓有成效的研究:(1)创新投入对企业高质量发展有促进作用。比如,崔根良(2018)[1]认为企业创新是协同创新,强调科技创新是解决企业高质量发展瓶颈的关键。戴国宝和王雅秋(2019)[2]认为,民营企业应自觉提高研发投入资金,借助自主创新技术,进一步优化产品质量,以实现高质量发展。何召滨(2020)[3]认为,科技创新能力强是国有企业高质量发展的应有之义,应加大创新投入力度,依靠创新来驱动高质量发展。王小淼等(2023)[4]、胡根华(2023)[5]均发现创新创业对高质量发展具有显著的正向驱动效果。(2)创新投入对企业绩效有促进作用。比如,Šlogar Helena(2020)[6]采用分层随机抽样的方法,张完定等(2021)[7]通过对600多家高新技术上市公司的研究,均发现创新与企业绩效存在显著的正向联系。(3)创新投入负向影响企业绩效。比如,Cazavan-Jeny和Jeanjean T(2006)[8]发现研发与股价呈负相关,进一步负影响企业绩效。唐建荣和李晴(2019)[9]认为,研发投入与当期企业业绩显著负相关。(4)创新投入与企业绩效不存在显著的关系。比如,Brown M G和Svenson R A(1998)[10]发现创新投入增长4倍时,年平均收入增长率仅为10%。Paula O D F和Silva D F J(2018)[11]利用多组结构方程模型,发现企业创新并不影响财务绩效。通过对已有相关文献的梳理发现:(1)针对国有企业特点来研究创新投入与高质量发展尚显不够。已有文献更倾向实证研究创新投入与企业绩效之间的关系,且更偏好研究某一特定行业或所有上市公司,针对国有企业的实证研究则相对较少。(2)国有企业高质量发展水平测度方法尚未统一。已有文献对如何测度企业高质量发展尚存争议,存在“单一指标观”和“综合指标观”两种观点,且这些观点只能体现出普通企业的高质量发展水平,并未考虑到国有企业发展使命、社会价值等方面的特殊性。

因此,本文对国有企业近十年的公开数据进行了实证研究,探讨创新投入如何影响国有企业高质量发展水平,旨在促进国有企业高质量发展。

1 理论分析及研究假设

1.1 理论分析

中国特色社会主义进入了新时代新阶段。从国家战略角度来看,实现国有企业高质量发展是建设中国式现代化强国的必然要求。企业高质量发展指的是企业在经营与发展过程中所展现出的自身价值。目前,学术界对国有企业高质量发展的关注度主要从政府视角出发,对国有企业自身的特点及影响因素重视不够。国有企业不仅需要拥有普通民营企业高质量发展的核心要素,还需要体现出制度、产权、社会责任上的特殊性。推进国有企业高质量发展,不仅有利于提高国企自身核心竞争力,还对实现中华民族伟大复兴具有重要意义。

1.2 研究假设

创新投入是影响国有企业高质量发展的关键因素。足够的资金投入为持续的创新活动提供了关键保障,随着国家经济进入转型升级阶段,创新在我国经济社会可持续发展过程中的关键地位日益凸显,也成为推动经济结构优化调整的新动力。随着新发展理念的提出,学者也认识到创新在企业成长与改革中的关键作用。

由前文综述可知,从宏观角度来看,学者普遍认为创新投入影响我国的经济发展;从微观角度来看,学者对于创新投入如何影响企业绩效与高质量发展持有不同的观点。创新归根结底是对未知领域的深入挖掘和探索,具有时间长、风险大的特征,导致委托方政府和受托方管理层在面对创新投入“是否投”和“怎么投”等问题时产生了天然分歧。习近平总书记明确指出,创新是推动国有企业走向高质量发展道路的首要驱动力,强调国有企业需要进一步深化改革和创新,提高企业活力与竞争力,从而成为国家创新力量的主力军。这不仅揭示了国有企业高质量发展的内在机理,还指明了国有企业创新发展的方向,国有企业高质量发展得到了稳固的思想支撑。因此,通过创新来推动国有企业实现高质量发展是一条必经之路,也是根本之路。

因此,本文提出假设:国有企业创新投入与高质量发展水平呈正相关关系。

2 研究设计

2.1 样本选择及数据来源

本文以沪深A股国有企业为研究对象,研究其2013—2022年披露的相关数据,数据均来自CSMAR数据库。本文根据上市公司实际控制人的股权性质来决定企业性质,如果实际控制人的股权性质为国有性质,就认为其是国有企业。为满足研究需求,本文对数据样本进行了以下筛选:(1)剔除ST和*ST的公司;(2)剔除金融行业样本;(3)剔除数据缺失的样本。同时,本文对所有连续变量上下1%的极端值进行缩尾处理。

2.2 模型设计与变量定义

基于前文的理论分析及所提出的假设,本文运用多元统计知识,以国有企业高质量发展(SHQD)为被解释变量,创新投入(RD)为解释变量,企业规模(Size)、资产负债率(Lev)、流动比率(Liq)、两职合一(Dual)、员工规模(SS)为控制变量,建立以下回归模型:

2.2.1 被解释变量

目前,国有企业高质量发展水平未有统一的测度标准,学者在研究高质量发展问题时,主要采取两类指标来评价公司的高质量发展:一种是单因素指标,主要为全要素生产率;另一种是综合评价指标,如结合新发展理念构建测度指标。由于单因素指标过于局限,无法全面考量高质量发展水平的诸多影响因素,因此本文采用综合评价指标来测度高质量发展水平。本文参考王俊涛(2022)[12]的研究,在衡量国有企业高质量发展水平时,将国有资本乘数和国有资产保值增值率纳入考量,以凸显国有企业的特殊性质。国有企业的高质量发展离不开优异的财务表现,为此本文选择三个关键财务指标来反映企业的财务绩效。如果想让国有企业实现高质量发展,就必须遵循“创新、协调、绿色、开放、共享”的新发展理念[13]。新发展理念的目标是推动我国宏观经济高质量发展。上市公司作为宏观经济中的微观主体,理应全面遵循“新发展理念”对微观主体的引导。科技创新是高质量发展的驱动引擎[14],本文选用企业年度专利授权量作为衡量企业创新能力的指标。绿色发展是高质量发展的必要环境条件,本文通过计算年报中绿色化转型关键词出现的频率加1的自然对数,以衡量企业绿色化转型的程度。共享发展被视为推动共同富裕的基本途径,本文以企业外部共享水平为衡量其发展能力的标准,选择上市公司对外捐赠金额占营业收入的比例作为外部共享的衡量指标。在“新发展理念”中,协调发展与开放发展分别侧重宏观经济平衡和国内外经济联动。协调发展的关键在于统筹城乡与区域发展,企业在此层面需严格遵循国家指导;而开放发展着重经济内外互动,但海外市场拓展受国家战略、产业政策及国际关系影响较大,企业在此成为政策执行者,开放发展并非源于企业内生动力。加之,协调发展与开放发展的成果已融入前述财务绩效指标之中,本文并未单独设置协调发展与开放发展的高质量发展指标。因此,本文决定从发展使命、财务绩效、创新能力、绿色发展、共享发展五方面测度国有企业高质量发展水平,具体计算方法如表1所示。

在目前的赋值方法中,主成分分析法和熵值法占据了主导地位。本文认为,主成分分析法在保留原始变量信息方面存在不足,同时在解读各个主成分时呈现出一定程度的模糊性。因此,本文采用更为客观的熵值法为各个指标赋值,具体计算步骤如下:

(1)计算指标比重:

(2)计算熵值:

(3)计算变异系数:

(4)计算权重系数:

其中,i为评价对象;j为评价指标;ej为指标j的熵值;gj为指标j的变异系数;Wj为指标j的权重。最终确定了国有企业高质量发展度量指标的权重分布,如表2所示。

2.2.2 解释变量

创新投入是国有企业高质量发展的关键影响因素,作为解释变量。一些学者考虑到人员因素,选择将研发人员占企业总员工数量的比例来衡量,但多数学者从物质资本的角度出发,使用研发投入强度作为衡量标准,但关于研发投入强度的具体量化方法尚无统一标准。有的学者采用研发投入与营业收入的比例进行量化,另一些学者则基于研发投入与总资产的比例进行量化。本文借鉴王进朝和张永仙(2020)[15]的做法,在主回归部分以研发投入占营业收入的比例量化创新投入;在稳健性检验部分,将量化方式替换为研发投入的自然对数。

2.2.3 控制变量

为确保回归分析的准确性,本文参考目前大多数研究的做法,选取企业规模、资产负债率、流动比率、两职合一、员工规模这五个指标作为控制变量,各变量的详细名称及定义如表3所示。

3 实证结果与分析

本文使用Excel、Stata17.0软件对筛选出的827家公司的8270条数据进行深入的处理和分析。

3.1 描述性统计

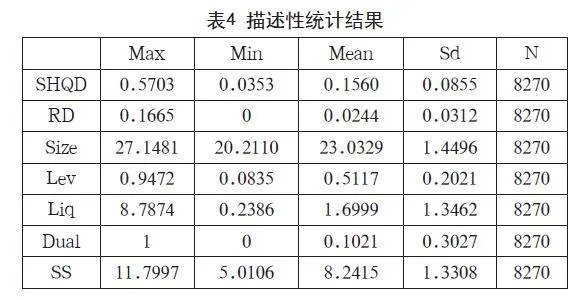

表4展示了各个变量的描述性分析成果,主要从最大值、最小值、平均值、标准差四方面对8270条样本数据进行基本分析。

由表4可知,国有企业高质量发展水平的区间为0.0353~0.5703,均值为0.1560,最大值与最小值差异近16倍,说明国有企业高质量发展水平存在较大差异。研发投入强度的区间在0~0.1665,均值为0.0244,说明国有企业创新投入强度存在较大差异,且创新投入强度整体较低。企业规模的区间在20.2110~27.1481,均值为23.0329,说明样本公司规模差距不大。资产负债率的区间在0.0835~0.9472,均值为 0.5117,说明国有企业长期偿债能力良好。流动比率的区间在0.2386~8.7874,均值为1.6999,说明各企业间流动比率差异较大,但大多企业短期偿债能力较强。两职合一的均值为0.1021,说明10.21%的国有企业中董事长同时兼任CEO;员工规模的均值为8.2415,最大值与最小值均差异适中,说明国有企业规模差距不大。

3.2 相关性分析

表5展示了各变量之间的相关性分析结果。首先,在1%的显著性水平上,被解释变量高质量发展与解释变量创新投入呈现显著正相关,这一结果与前文假设基本相符。其次,虽然各变量之间呈现出显著的相关性,但相关系数的绝对值最大仅为0.555,低于0.8,意味着各变量之间初步排除了存在共线性的可能性。最后,本文还进行了方差膨胀因子检验,发现VIF的最大值等于2.6,低于10,各变量之间不存在多重共线性现象。

3.3 回归结果与分析

为了验证前文所提假设,本文将创新投入与企业高质量发展指标投入多元回归线性模型中进行回归分析。分析结果如表6列(1)所示。由表6可以看到,创新投入(RD)在1%的显著水平上促进企业高质量发展水平,表明企业创新投入与高质量发展水平呈现显著的正相关关系,创新投入每提高1%,企业高质量水平就提升0.215%,验证了前文提出的假设。整体来看,R2为32.4%,说明创新投入及各控制变量解释了企业高质量发展水平总变差的32.4%,整体拟合程度较高。

3.4 稳健性检验

为了更深入地证实本文结果的准确性,本文将解释变量创新投入的计算方式更改为取研发投入的对数,回归结果如表6列(2)所示,结论未变。国有企业创新投入与高质量发展水平在1%的水平上显著正相关,说明增加企业在研发方面的投资有助于企业高质量发展。

4 结语

4.1 研究结论

本文使用2013—2022年827家国有上市公司的面板数据,采用熵权法评价国有企业高质量发展水平,并实证检验了创新投入对企业高质量发展的影响。

4.1.1 国有企业之间高质量发展水平差异较大

根据上文描述性统计分析可以看出,国有企业高质量发展的平均水平仅为15.6%,正偏态特征说明国有企业高质量发展水平存在右偏分布,即高质量发展水平较高的国有企业相对较少,大部分企业的高质量发展水平较低。这可能是由于国有企业受到诸多因素的影响,如:(1)国有企业的管理和运营机制不够灵活:由于国有企业通常受到较为严格的政策和行政干预,其管理和运营机制相对僵化,不能快速响应市场变化。(2)国有企业的创新动力不足:相较民营企业,国有企业在创新方面的投入相对较低,且激励机制不完善。(3)国有企业有较大的社会责任和负担:为了兼顾经济效益和社会责任,国有企业在决策和行动上需充分考虑国家利益、民生需求多方面因素,在一定程度上限制了其发展速度和市场竞争力。

4.1.2 创新投入与企业高质量发展呈正相关关系

创新投入为创新活动提供最基础的保障,而创新活动带来的新产品、新机遇、新业务、创新型人才有助于国有企业掌握核心技术,提升技术水平,储备技术人才,缩小与国内外先进企业的差距。通过创新,国有企业可以更好地发挥国有资本在关键领域和重要产业的主导作用,提高国有资本的控制力。因此,创新投入终将直接或间接对国有企业高质量发展起到积极的推动作用。

4.2 对策建议

针对得出的研究结论,本文提出以下对策建议。

4.2.1 加强国有企业高质量均衡发展

为了实现国有企业的均衡发展,我国需要采取一系列有效措施和方法,对国有企业进行全方位的优化和调整。

一是进行对口帮扶。一方面,规模较大的国有企业通过技术、资金、管理等方面的支持,帮助规模较小的国有企业提高竞争力,实现产业结构优化升级;另一方面,国有企业之间开展合作,共享资源、互补优势,共同应对市场竞争和风险挑战。

二是优化资源配置。通过合理分配资源,确保国有企业在各个领域和产业中充分发挥优势,提高市场竞争力和盈利能力。此外,还需加强对国有企业的人力资源管理,培养高素质的人才队伍,为企业发展注入源源不断的活力。

三是深化国有企业改革。进一步推动国有企业混合所有制改革,优化公司治理结构。同时,加强国有企业内部监督机制,杜绝腐败,提高企业运营效率。

4.2.2 充分激发国有企业创新活力

(1)从国有企业自身来看,一方面,可以通过与各高等学府、科研院所等外部机构合作,引进国际先进技术和管理经验,以提高自身创新能力;另一方面,国有企业应重视创新人才培养,建立完善的创新人才培养机制。(2)从政府角度来看,可以通过税收优惠政策等方式,激发国有企业研发活力,以提高其创新能力。同时,政府应优化创新环境,包括完善知识产权保护制度、提高创新资源配置效率等。(3)从社会的角度来看,各界应共同努力,通过引入创新资源、加强文化建设、完善激励机制、重视人才培养、优化创新环境等方式,提高国有企业创新的积极性,最终助力国有企业实现高质量发展。

参考文献

崔根良.落实“三个转变”促进企业高质量发展[J].企业管理, 2018(7):17.

戴国宝,王雅秋.民营中小微企业高质量发展:内涵、困境与路径[J].经济问题,2019(8):54-61.

何召滨.高质量发展导向下的国有企业经营业绩考核体系思考[J].中国管理会计,2020(1):70-85.

王小淼,陈雪莹,朱婷,等.高质量发展目标下创新创业的统计测度及驱动效应研究[J].经营与管理,2023(5):1-13.

胡根华,刘梦娇,张雪健.中国高新技术产业高质量发展水平测度与时空演进特征分析[J].统计与决策,2023,39(17): 106-110.

Šlogar Helena. Impact of Innovativeness on Business Performance in Croatian Companies[J]. Ekonomski vjesnik : Review of Contemporary Entrepreneurship, Business, and Economic Issues, 2020, 33(2): 519-532.

张完定,崔承杰,王珍.基于治理机制调节效应的技术创新与企业绩效关系研究: 来自上市高新技术企业的经验数据[J].统计与信息论坛,2021,36(3):107-118.

Cazavan-Jeny A ,Jeanjean T . The Negative Impact of R&D Capitalization: A Value Relevance Approach[J]. European Accounting Review, 2006, 15(1): 37-61.

唐建荣,李晴.治理结构、R&D投入与绩效的逻辑分析: 兼议政府补助的作用路径[J].审计与经济研究,2019(2): 67-78.

Brown M G , Svenson R A . Measuring R&D productivity[J]. Research Management, 1998, 2(41): 30-35.

Paula O D F, Silva D F J. Balancing Internal and External R&D Strategies to Improve Innovation and Financial Performance[J]. BAR-Brazilian Administration Review, 2018, 15(2): 1-26.

王俊涛.国有企业高管激励、创新投入与高质量发展研究[D].武汉: 中南财经政法大学,2022.

吴君民,洪子祎.股权激励、员工持股计划对高质量发展的影响: 基于A股上市公司的面板数据[J].中国商论,2023(13):159-164.

贾若祥,王继源,窦红涛.以新质生产力推动区域高质量发展[J].改革,2024: 1-10.

王进朝,张永仙.股权结构、内部控制质量与创新投入[J].会计之友,2020(16):109-117.