国际能源市场与中国农产品市场的关联效应研究

2024-08-19 00:00:00邬王一魏积愚魏江凡陈晨

中国商论 2024年15期

摘 要:为探讨国际能源市场与中国农产品市场之间的价格关联效应,本文密切关注石油价格变动对大豆、小麦、玉米和棉花等主要农产品价格的影响,基于时间序列数据和计量经济学模型,对石油价格与农产品价格的动态关系进行实证分析,并进行稳健性检验和敏感性分析。结果表明,石油价格与农产品价格之间存在显著的正相关关系,即石油价格的上涨会导致农产品价格上涨,这种价格关联效应在不同农产品中均有体现,但影响程度可能因产品而异。

关键词:国际能源市场;中国农产品市场;价格关联;石油价格;农产品价格

中图分类号:F323 文献标识码:A 文章编号:2096-0298(2024)08(a)--05

随着全球化进程的持续推进,国际能源市场与中国农产品市场之间的相互影响日益显著,特别是能源价格,如石油价格等的波动,往往对农产品价格产生直接或间接的冲击,进而影响农业生产、消费和贸易。因此,深入探究国际能源市场与中国农产品市场之间的价格关联机制,对理解市场动态、制定相关政策及指导农业生产与贸易具有重要意义。能源与农产品市场之间的互动构成全球经济体系中一个复杂而至关重要的部分,虽然这两个市场看似独立,但实际上它们紧密相连、相互影响。对于政策制定者和市场参与者来说,理解它们之间的互动机制至关重要。

1 理论框架与研究假设

1.1 理论框架构建

能源与农产品市场之间的互动构成全球经济体系中一个复杂而至关重要的部分。虽然这两个市场看似独立,但实际上紧密相连、相互影响。能源市场,特别是石油市场对农产品市场的影响是多方面的。石油作为现代农业生产的重要投入品,其价格波动直接影响到农业生产的成本。当石油价格上涨时,农业机械的运营成本、化肥和农药的生产成本及农产品的运输成本都会相应增加,这些成本最终会转嫁到农产品价格上。农产品作为生物能源(如生物柴油)的重要原料,其价格的变动会影响生物能源的生产成本和市场竞争力,进而影响能源市场的供需平衡和价格。此外,农产品的生产和贸易也会消耗大量的能源,特别是石油。因此,农产品市场的繁荣或萧条会直接影响能源需求,从而对能源价格产生影响。

1.2 研究假设提出

1.2.1 石油价格变动对农产品价格的影响

石油作为全球经济体系中的核心能源,其价格的波动对各行各业,包括农产品市场都产生显著的影响。农产品从生产到消费的每个环节都与石油密切相关,因此石油价格的变动直接影响着农产品的成本、供需关系及最终的市场价格。首先,石油价格的上涨会导致农产品生产成本的增加。农业生产过程所需的机械、化肥、农药等生产资料的生产和运输都依赖石油,石油价格上涨意味着这些生产资料的成本相应增加,从而推高了农产品的生产成本。其次,石油价格的变动可能通过影响消费者的购买力来间接影响农产品需求。石油价格的上涨会增加消费者的出行成本和生活成本,导致消费者的购买力下降,这可能减少消费者对农产品的需求,从而对农产品价格产生下行压力。

1.2.2 农产品价格对石油价格变动的响应

农产品价格与石油价格之间存在着复杂的动态相互关系,石油价格的变动不仅会直接影响农产品价格,还会引起农产品市场的供需关系变化,进而导致价格的相应调整。首先,农产品价格对石油价格变动的响应体现在生产成本的调整上。随着石油价格的上涨,农产品的生产成本随之增加。为了应对成本上升的压力,农产品生产者可能采取一系列措施,如提高生产效率、优化生产结构、寻找替代能源等,以降低单位产品的生产成本,这些措施的实施将导致农产品价格的相应调整,以反映生产成本的变化。其次,农产品价格对石油价格变动的响应还体现在市场供需关系的变化上。石油价格的变动直接影响到农产品的生产成本和运输成本,进而影响到农产品的供给。

2 数据与方法

2.1 数据来源

石油在全球能源市场中扮演着核心角色,本文选择研究原油期货,尤其是WTI(西德克萨斯中质原油)和布伦特原油,这两种基准原油期货的价格波动通常能够反映全球石油市场的供需情况。本文从纽约商品交易所(NYMEX)和伦敦国际石油交易所(ICE)等官方渠道获取数据,或利用专业金融数据服务平台如彭博、路透等获取实时或历史数据,其中数据类型包括价格、交易量、持仓量多个维度。在农产品方面,本文选取小麦、玉米、大豆和棉花这四种具有代表性的商品进行研究,这些农产品在全球交易市场上活跃,并对农业生产、食品加工和国际贸易产生重大影响。这些农产品的期货数据可从各大期货交易所(如芝加哥商品交易所CME、大连商品交易所DCE等)的官方网站或专业金融数据服务平台获取。

2.2 变量定义与描述性统计

2.2.1 变量选择与定义

本文旨在探究国际能源市场(以石油为代表)与中国农产品市场(以大豆、小麦、玉米、棉花为例)之间的价格关联机制。为了准确分析这一关系,本文选择以下关键变量进行研究:

(1)石油价格(WTI):代表国际能源市场的价格变动,以每桶的美元价格计量。本文采用WTI(西德克萨斯中质原油)或布伦特原油的期货价格作为参考;

(2)大豆价格(Soya):代表中国大豆市场的价格变动,以每蒲式耳的美元价格或每吨的人民币价格计量;

(3)小麦价格(Wheat ):代表中国小麦市场的价格变动,以每蒲式耳或每吨的相应货币价格计量;

(4)玉米价格(Corn Price):代表中国玉米市场的价格变动,同样以每蒲式耳或每吨的货币价格计量;

(5)棉花价格(Cotton):代表中国棉花市场的价格变动,通常以每磅或每吨的货币价格计量。

为确保数据的准确性和一致性,本文将从权威的数据源(如期货交易所、国家统计局、国际能源署等)获取这些变量的历史数据。

2.2.2 描述性统计分析

在进行深入的实证分析之前,本文先对收集到的数据进行描述性统计分析,以了解各变量的基本统计特征,包括计算各变量的均值、标准差、最大值、最小值、偏度、峰度等指标。

本文对2012—2023年大豆、小麦、玉米和棉花的描述性统计数据进行分析(表1),可以得出以下结论:

(1)价格水平:大豆平均价格4500,小麦平均价格2714,棉花平均价格15821,玉米平均价格2229。

(2)价格波动性:通过标准差来衡量价格的波动性。棉花的标准差最大(2917),表明棉花价格在这段时间内的变动范围最广,风险可能最大;小麦、玉米和棉花的价格波动性相对较小。这些波动性差异可能反映了不同农产品市场的成熟度和稳定性。

(3)价格极值:棉花的价格范围从最小值10280到最大值22390,变动幅度较大;其他农产品的价格变动范围相对较小,但仍然存在显著的差异。极值情况可能受到极端天气事件、政策突变或市场投机等因素的影响。

(4)分布形态:偏度指标显示,小麦价格的分布稍微右偏(偏度1.01),意味着有一些相对较高的价格拉高了平均值;玉米价格轻微左偏(偏度-0.18),表明有一些相对较低的价格;玉米和棉花的偏度接近于0.5,表明其价格分布也是有些右偏的。

(5)峰度:所有农产品的峰度值都接近或略大于3,表明其分布可能比正态分布更尖峰,即数据更集中在均值附近。这意味着价格变动可能以较小的幅度围绕均值波动,但也可能出现偶发的极端价格(见图1)。

2.3 方法论

2.3.1 模型选择与构建

为了深入探究国际能源市场(特别是石油价格)与中国农产品市场(大豆、小麦、玉米、棉花)之间的价格关联机制,本文采用向量自回归(Vector Autoregression, VAR)模型作为主要的计量经济学工具。VAR模型是一种多变量时间序列模型,允许研究者同时考察多个时间序列变量之间的动态关系,并通过脉冲响应函数(Impulse Response Functions, IRFs)和方差分解(Variance Decomposition)来分析这些关系。

在本文中,VAR模型的构建将围绕以下几个核心变量:石油价格、大豆价格、小麦价格、玉米价格和棉花价格。这些变量将被视为内生变量,即它们之间的相互影响是模型关注的重点。VAR模型的一般形式可以表示为:

Yt=A0+A1Yt-1+A2Yt-2+…+ApYt-p+Vt

其中,Yt是一个包含所有内生变量的向量,在本例中即石油价格和四种农产品价格;A1、A2…Ap是待估计的系数矩阵,表示各滞后期的影响;P是滞后阶数,需要通过模型选择准则(如AIC、BIC等)来确定;Vt是误差项向量,假设其均值为零且协方差矩阵稳定。

本文利用估计得到的模型进行脉冲响应分析和方差分解,以揭示国际能源市场与中国农产品市场之间的价格关联机制。

2.3.2 估计方法与检验程序

(1)估计方法

在进行模型估计之前,先对收集到的数据进行预处理,包括检查数据的完整性,处理缺失值、异常值及进行必要的平稳性检验。如果原始数据存在非平稳性,可能就需要通过差分、对数变换或其他方法将其转换为平稳序列。

VAR模型的一个重要参数是滞后阶数(p),它决定了模型中包含的过去信息的数量。滞后阶数的选择需要在模型的复杂度和拟合优度之间取得平衡。常用的选择准则包括赤池信息准则(AIC)、贝叶斯信息准则(BIC)及基于似然比检验的序列相关性检验。本文根据这些准则来确定最佳的滞后阶数。

一旦确定了滞后阶数,就可以使用普通最小二乘法(OLS)或最大似然估计(MLE)等方法来估计VAR模型的参数。这些估计方法将提供系数矩阵的估计值及相应的统计量(如t统计量和p值),用于评估系数的显著性和模型的拟合优度。

(2)检验程序

在估计完VAR模型后,需要对模型的残差进行诊断检验,包括检查残差的自相关性、异方差性及正态性。如果残差存在自相关性或异方差性,就可能需要对模型进行修正或采用其他更合适的模型。VAR模型的稳定性是确保其有效性和预测能力的重要条件。本文使用特征值检验或单位根检验等方法来检查模型的稳定性。如果模型不稳定,即存在单位根或特征值超出单位圆的情况,那么模型的预测结果就可能是不可靠的。

为了探究变量之间的因果关系,本文使用Granger因果检验来分析石油价格与农产品价格之间的相互影响。Granger因果检验基于VAR模型的框架,通过比较包含和不包含特定变量滞后项的模型预测性能来判断变量之间的因果关系。

本文利用估计得到的VAR模型进行脉冲响应分析和方差分解。脉冲响应分析可以揭示一个变量的冲击对其他变量的影响路径和持续时间;而方差分解则可以量化每个变量对其他变量变动的贡献程度。这些分析结果有助于深入理解国际能源市场与中国农产品市场之间的价格关联机制。

3 实证分析

3.1 石油价格与农产品价格的动态关系

3.1.1 时间序列分析

(1)均值与变动范围: 所有产品的价格均值在相对稳定的范围内,但大豆价格和棉花价格的变动范围较大,可能更容易受到外部冲击的影响。

(2)标准差与波动性: 大豆和棉花价格的标准差较高,表明这两种商品的价格波动性较大;而小麦、玉米和石油的价格波动性较小。

(3)最大值与最小值: 观察期内所有农产品价格均上升,表明可能存在一种共同的市场趋势或外部影响因素,如通货膨胀、供需变化等。

(4)趋势: 所有商品的价格呈现出上升趋势,可能受到全球经济增长、生产成本上升等因素的影响。

(5)自相关性: 石油价格具有较高的自相关性,农产品中大豆价格的自相关性也较高,而小麦、玉米和棉花的自相关性中等,说明过去的价格变动可能影响未来的价格走势。

(6)与石油价格的相关性: 石油价格与所有农产品价格呈正相关,但相关程度不同。棉花价格与石油价格的相关性最高,其次是玉米和大豆,而小麦与石油价格的相关性相对较低,表明石油价格的变动对农产品市场有一定的影响,对棉花市场的影响更为显著。

3.1.2 相关性检验

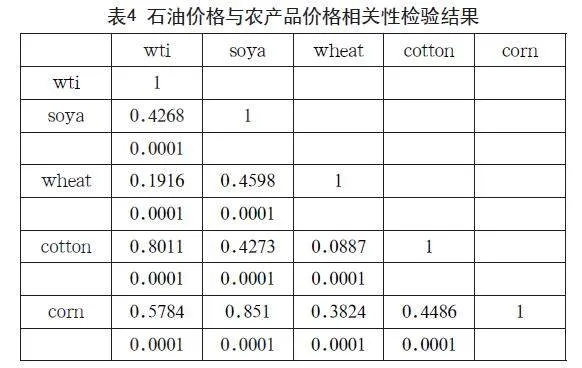

为了探索石油价格与农产品价格之间的关系,本文进行了相关性检验。相关性检验可以量化两个变量之间线性关系的强度和方向,为后续的时间序列分析和模型构建提供基础。本文选取国际石油价格(以布伦特原油期货价格为例)与中国主要农产品(大豆、小麦、玉米、棉花)期货价格的数据进行了相关性分析。相关性检验的结果如表4所示。

(1)石油价格与农产品价格的正相关性: 石油价格与大豆、小麦、玉米、棉花的价格都显示出显著的正相关关系。这表明,当石油价格上涨时,这些农产品的价格可能随之上涨;反之,当石油价格下跌时,这些农产品的价格可能随之下跌。这种正相关性可能源于能源成本在农业生产与运输中的重要作用。

(2)相关性的强度差异:虽然所有农产品价格与石油价格均正相关,但相关性的强度存在差异。棉花价格与石油价格的相关性最强(相关系数为0.80),其次是玉米(0.57)、大豆(0.42),而小麦与石油价格的相关性相对较弱(0.19)。

(3)农产品之间的价格相关性: 除了与石油价格的相关性外,农产品之间也显示出较强的正相关性。例如,大豆价格与玉米价格的相关性超过0.8,表明这两种农产品价格之间存在共同的变动趋势。这可能是由于它们在生产、消费和贸易中的相互替代性,以及共同面临的天气、政策等风险因素。

(4)显著性水平: 所有报告的相关性系数在统计上都是显著的,意味着本文可以有相当高的信心认为这些关系不是由随机误差引起的,而是反映了真实的经济现象。

3.2 价格关联的实证分析

3.2.1 模型估计结果

为了深入分析国际能源市场(以石油为例)与中国农产品市场(以大豆、小麦、玉米、棉花为例)之间的价格关联效应,本文采用计量经济学模型进行估计,模型估计结果如表5所示。

模型估计结果显示,石油价格的滞后一期对所有农产品的价格都有正向影响。具体来说,石油价格每上涨1%,大豆价格预计上涨0.58%,小麦价格上涨0.31%,玉米价格上涨0.20%,棉花价格上涨523%,表明国际能源市场的价格变动对中国农产品市场存在明显的价格关联效应。此外,模型结果还显示农产品价格受到自身滞后一期价格的正向影响,反映了农产品价格的惯性或黏性特征。常数项代表除了石油价格外,其他未考虑因素对农产品价格的影响。

3.2.2 结果解释与讨论

结果显示,国际能源市场的价格变动对中国主要农产品价格具有显著影响,表明两个市场之间存在紧密的联动性,能源价格的波动会迅速传递到农产品市场。模型中,农产品价格滞后项的正向影响表明,农产品价格具有一定的惯性或黏性。通过单位根检验,所有的点都在单位圆内,所以模型是稳定的。通过格兰杰原因分析,棉花和玉米是原油价格的格兰杰原因,原油价格是棉花和小麦的格兰杰原因。

4 结语

本文深入探讨了国际能源市场与中国农产品市场之间的价格关联效应,特别关注了石油价格变动对大豆、小麦J9JZcN6fGnQPl+h4OUCjLQ==、玉米和棉花等关键农产品价格的影响,提供了有力的证据支持了国际能源市场与中国农产品市场之间存在显著的价格关联效应。这一发现对政策制定者和市场参与者具有重要意义。为了稳定农产品价格、保护农民利益并确保粮食安全,政策制定者需要密切关注国际能源市场的动态,并制定相应的政策措施来应对潜在的冲击。同时,市场参与者需要密切关注两个市场的联动性,以制定合理的市场策略,并降低风险。

参考文献

袁锡.地缘政治风险对中国大宗商品市场的溢出效应研究[D].青岛: 青岛大学,2023.

王小娜,代金宏,刘琼.中国大宗商品价格对股市波动的影响研究[J].嘉兴学院学报,2023,35(4):121-131.

杨奇峰.东北地区农业韧性测度及韧性机制研究[D].北京: 中国科学院大学(中国科学院东北地理与农业生态研究所),2023.

张佳宇.汇率变动对电子信息制造业出口影响研究[D].沈阳: 辽宁大学,2023.

徐紫瑞.外部冲击视角下中美农产品期货价格联动性研究[D].南昌: 江西农业大学,2023.

桂成.突发事件下中美棉花、棉纱期货价格溢出效应研究[D].武汉: 武汉纺织大学,2023.

刘映琳,方艳,杨金强.我国粮食能源的跨市场风险传染与外部冲击[J].中国管理科学,2024(6):1-16

文恬.重大风险事件背景下期货市场的信息传递效应研究[D].成都: 电子科技大学,2022.

高哲.中美棉花、棉纱期货价格溢出效应研究[D].泰安: 山东农业大学,2022.

成屹.新疆棉花生产波动及影响因素研究[D].石河子: 石河子大学,2022.

王露爽.中美棉花期货和现货价格波动及传导关系研究[D].保定: 河北农业大学,2022.

陈卓.中国农产品期货市场价格发现功能与市场风险评估研究[D].广州: 华南理工大学,2022.