中国关税减让对制造业返回增加值及全球价值链地位的影响研究

2024-08-19 00:00:00尚佳锦黄昭莹

中国商论 2024年15期

摘 要:本文通过对我国2015年、2021年的总出口进行分解,并利用2011—2019年ADB-MRIO数据库中的14个制造业(C3-C16)行业层面数据进行实证研究。结果显示,中国制造业的返回增加值占总出口的比重呈现上升趋势,且关税水平下降对返回增加值的提高有积极影响。在影响返回增加值其他因素分析中,研究发现研发投入与外商直接投资均会促进返回增加值的提高;通过扩展分析发现,关税下降也能提高制造业全球价值链地位,且外商直接投资对制造业全球价值链的攀升存在正向影响,而研发投入与全球价值链地位呈显著负相关关系。基于以上研究结论,文章提出中国应实行关税减让政策,降低总体关税水平;积极应对创新转型,自主研发产出成果;建立健全相关制度,加大知识产权监督管理力度的相关建议,以供参考。

关键词:关税水平;返回增加值;全球价值链地位;中国制造业;知识产权

中图分类号:F812.42;S776.05 文献标识码:A 文章编号:2096-0298(2024)08(a)--05

1 引言

随着经济全球化的不断加深,各国之间的经济贸易往来日益频繁,国家间的经济融合程度也不断加深,“全球价值链”(GVCs)逐渐成为拥有领先地位的国际分工形式。返回增加值是指原材料或中间产品经本国出口至进口国后,由贸易伙伴国加工后,本国再次进口并消费的过程中产生的国内增加值。国内外的学者对国内增加值及国外增加值的研究较多,较少有学者对返回增加值进行研究。这种具有先出后进的折返式价值链参与模式不仅能够延伸企业生产的价值链长度,还通过出口中间品和进口满足本国需求产品,控制了价值链的上下游环节。返回增加值意味着一国对“微笑曲线”两端的控制力,其值越大,则代表控制力越大。如此,一方面,反映了一国在全球价值链由“参与者”转变为“主导者”的角色转变;另一方面,在某种程度上代表了该国以内需为主的新型贸易网络模式的构建。

对于中国而言,近年来虽然在对外贸易这份答卷上交出比较满意的成绩,但制造业企业的生产活动处于微笑曲线的底端位置,如何转变此现状,由“参与者”转变为“主导者”,以更好地参与到全球价值链活动中,一直是值得探讨的热点问题。近年来,各地区之间抱团行为、地区间的贸易摩擦,全球价值链升级引致的利益分配矛盾致使政治冲突矛盾凸显(薛白雪、林吉双,2021),关税作为能够影响进口产品出口成本的一种手段,受到了特别的关注。然而,与世界发达国家现行的贸易保护之路不同,为全面履行入世承诺,中国关税总水平降至7.4%,低于9.8%的入世承诺(李亚,2021)。因此,在此环境背景下,降低关税水平对中国参与全球价值链存在着怎样的影响,能否助力实现向“微笑曲线”两端攀升,以及能否实现全球价值链地位攀升?

2 文献综述及研究假设

关税税率的提高真的能够限制贸易伙伴的利益,而给本国带来好处吗?事实上,对于大国而言,加征高关税会使本国受损。姜卫民等(2022)运用数值模拟分析方法实证了美国对中国加征高关税导致两国的经济均受损,且中国出口被遏制的情况下,中国进口需求被抑制,进口来自美国及世界其他国家的中间品数量下降。相反,中国积极拥抱国际市场,加入WTO以来,多次启动关税减让政策,下调进口关税,履行入世承诺。就进口贸易而言,中国于2002—2010年多次降低货物贸易关税,完成关税总水平由15.3% 降至9.8%的承诺。2010年后,中国升级关税结构,关税税率形成阶梯趋势。之后,中国于2018年主要对中间产品及最终消费产品的关税进行了分批次、大范围调整,关税结构被逐步优化(王婉如、樊勇,2023)。研究表明,关税减让政策不仅能够降低产品进口价格和消费的综合成本(Amiti等,2019),还能因价格下降引致产生消费品进口数量和种类增加的效果。不仅如此,国内市场还因良性竞争效应激发市场活力,降低同类产品价格,提高消费者福利(秦若冰、马弘,2023)。另外,关税减让还通过技术效应和规模效应影响企业污染排放水平(刘信恒、林熙,2022),通过削减企业成本提高劳动市场的竞争能力(余淼杰、解恩泽,2023)。

目前,国内外学者对全球价值链测算的研究做出了极大贡献(Hummels等,2001;Johnson等,2012;Koopman等,2014;Johannes等,2019)。Wang等(2013)在Koopman等(2014)研究的基础上,从国家层面扩展到部门层面,将总贸易额根据不同路径分解为16个小分项。不仅如此,将增加值(最终产品生产)按照去向(来源)分解成四个部分,把全球价值链参与度区分为全球价值链双向参与度(Wang等,2017a),并从增加值创造引致产出倍数的角度定义了生产长度和价值链位置(Wang等,2017b)。中国制造业企业的生产活动处于“微笑曲线”的底端位置,制造业的全球价值链参与度不高,但在价值链的位置缓慢出现提升态势,前向参与度提升(黄光锋、杨国才,2022)。不可否认的是,中国制造业在价值链创造活动中仍处于“低端锁定”和“高端封锁”的窘境之中。国内学者研究发现,高质量发展的要求与价值链效应相互促进(高运胜、杨阳,2020),且发展优质数字经济(费越等,2021;屠年松等,2022),提升贸易自由化水平和聚集对内产业(闫志俊,2023)等是全球价值链攀升有效方法。返回增加值的现有研究并没有国内增加值和国外增加值那么丰富。中国学者刘斌和李川川(2021)认为,在返回增加值的分工模式下,延长的生产长度在一定程度上有助于建立本国主导的全球生产网络。在影响返回增加值的研究方面,有学者指出贸易便利化、自由贸易协定、FTA协定的签订能够促进返回增加值的提高,深化价值链分工(刘斌等,2018;刘斌、李川川,2021;刘欣,2021)。

因此,从交易成本效应来看,降低关税能够降低进口中间品和最终品的成本,从而获得价格优势,以增加消费品进口数量和种类。同时,关税减免能够在一定程度上削减多次重复跨境时的边境交易成本,促进产品的跨国境流通,有助于最终产成品返回国内消费,使返回增加值提高。从市场竞争效应来看,由于关税下降,进口品的数量和种类增加,国内市场的竞争程度大大提高,良好竞争的市场能够带动本国企业进行技术升级,这样就有可能摆脱以往加工组装——价值链下游活动的模式,突破“低端锁定陷阱”,向价值链上游位置移动,形成以研发出口为导向、以国内消费为主导的生产网络,以提高返回增加值。由此,本文提出假设1,即降低关税税率对中国制造业返回增加值的增加有积极影响。通过上述分析,本文提出扩展性研究假设2,即降低关税税率有利于中国制造业全球价值链地位的攀升。

3 中国制造业贸易额增加值分解测算结果

本文基于亚洲发展银行多地区投入产出表(ADB-MRIO),根据王直等(2015)的测度方法,将总贸易额分解为国内增加值(DVA)、返回增加值(RDV)、国外增加值(FDV)及纯重复计算(PDC)四个大部分、16个分项,通过使用Matlab软件,对2015年及2021年中国对美国及对世界的总出口进行分解,如表1所示。表1数据表明,中国制造业的返回增加值占总出口的比重呈现上升趋势。

由表1可知,在所分解年份中,中国制造业总出口(向全世界)的国内增加值部分远高于其他部分,且以最终产品中的国内增加值为主,占总出口的45%以上。而在向美国出口部分中,该部分占比更大,均达到55%以上。然而,无论是向世界还是向美国出口中,中国制造业的返回增加值所占的比重都较小。不过值得被关注的是,无论是从向美国出口还是向世界出口来看,中国制造业返回增加值均在提高,在2015—2021年,中国制造业对世界出口返回增加值比重的增幅达到20%。

4 模型构建及变量设计

4.1 变量选取及模型构建

本文核心解释变量为平均关税水平(Tariff),被解释变量为中国制造业的返回增加值(RDV)。

其中,i为制造业的细分行业;t表示年份;RDVit为核心被解释变量,表示i行业在t年总出口的返回增加值占该行业贸易额的比重;tariffit为核心解释变量,代表t年i行业的平均关税水平。

另外,其余变量为控制变量。wageit为t年i行业员工工资额占制造业员工工资额的比重,代表人力资本,因为人力资本作为生产要素,能够影响一国参与全球价值链活动,且工资率的提高能够促进进口消费品需求的扩张。R&Dit为i行业t年内工业企业R&D经费内部支出占比,代表研发投入,研发投入的增长对技术创新存在积极影响,从而提高一国竞争能力,克服“低端锁定”的困境,提高返回增加值。FDIit为t年i行业所接受的外商直接投资额,外商直接投资的增加能够强化中国参与全球价值链的深度,同时通过溢出效应使中国获得额外的知识、技能等,提高竞争能力。

4.2 数据来源

本文选取2011—2019年ADB-MRIO数据库中的14个制造业(C3-C16)行业层面数据进行总贸易的分解,返回增加值由前文计算得到。关税数据来源于WTO的Tariff Download Facility数据库,其他控制变量来源于中国工业统计年鉴、中国科技统计年鉴及中国劳动统计年鉴。

ADB-MRIO数据库中是以行业为标准进行划分,而关税数据是以产品的HS编码进行统计,因此涉及产品-行业匹配问题。为处理该问题,首先,本文通过WITS数据库所提供的HS与ISIC/Rev.3转换表对HS编码进行转换;其次,通过《国民经济行业分类》(GBT4754-2002)与国际标准产业分类(ISIC/Rev.3)对照表转换为GBT4754-2002标准;最后,根据黎峰(2020)的方法,手动转换为ADB-MRIO行业标准。控制变量的处理方法同上。

5 实证研究结果

本文通过膨胀因子检验(VIF=1.06),变量间不存在多重共线性问题,且模型经豪斯曼检验后,显示两个模型应选取固定效应模型,因此本文采取固定效应模型。

5.1 基准回归结果

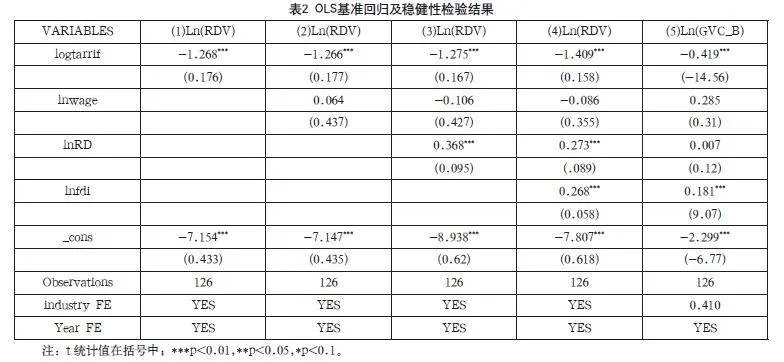

表2列(1)-(4)显示的是对式1的检验结果,可见返回增加值(RDV)与平均关税水平在1%的显著水平上存在负相关关系,即关税的下降能够带来返回增加值的提高,平均关税率每下降1%,就会增加约1.27%的返回增加值。就控制变量而言,工资率对数的系数为负但并不显著,研发投入与外商直接投资均会促进返回增加值的提高,且此正面影响均在1%的水平上显著。也就是说,增加研发投入及引进外商直接投资能够有效地提高返回增加值。综上,假设得到验证。

5.2 稳健性检验

为保证本文结果稳健可靠,通过替换关键变量的方法进行稳健性检验。本文将被解释变量替换为全球价值链后向参与度(GVC_B)。全球价值链后向参与度衡量的是涉及跨国生产贸易活动的国内外要素的增值在一国最终品中所占的比重,该指标数据来源于ADB-MRIO数据库。经过前文同样的检验方法进行检验后,得到表2列(5)结果,证明本文的研究结论是稳健的。

5.3 扩展分析

为进一步分析关税水平下降条件对中国制造业参与全球价值链的影响,本文引入全球价值链位置指数,并构建一个新模型:

其中,GVC_Pit为扩展分析中的核心被解释变量,代表价值链位置,根据Wang等(2017)的方法进行计算而得,计算公式如下:

其中,Plv_GVCit为前向平均生产长度;Ply_GVCit为后向平均生产长度,数据来源于ADB-MRIO数据库。

表3列(3)显示的是式(2)的检验结果。结果表明,关税水平下降对全球价值链地位提高有积极影响,且该影响在1%的显著水平上显著,即平均关税率每降低1%,就能提高中国制造业0.2%的全球价值链地位。就控制变量而言,外商直接投资对制造业全球价值链的攀升在10%的显著水平上存在正向影响;研发投入与全球价值链地位呈显著负相关关系,究其原因,应是中国制造业整体研发水平还处在中低端,且自主研发力度不强,不足以提高全球价值链地位,也有可能是由于制度仍然不完善,无法将研发投入有效转化为技术产出,全球价值链地位不升反降。

6 结语

首先,通过测算发现,2015—2021年,中国制造业对世界出口的返回增加值比重的增幅达到20%。这说明参与国际分工目的逐步以中国国内市场消费为主,有助于建立以本国为中心的全球生产网络。其次,通过实证研究发现,关税水平下降能够带来返回增加值的提高,且对全球价值链攀升有积极影响,即关税减让有利于中国参与全球价值链。最后,在影响返回增加值和全球价值链地位的其他因素分析中,本文研究发现研发投入与外商直接投资均会促进返回增加值的提高;外商直接投资对制造业全球价值链的攀升存在正向影响,但研发投入与全球价值链地位呈显著负相关关系。这可能是因为中国制造业整体研发水平还处在中低端,且自主研发力度较弱,不足以提高全球价值链地位,也有可能是由于制度仍然不完善,无法将研发投入有效转化为技术产出,全球价值链地位不升反降。

基于以上研究结论,本文提出以下建议:

第一,实行关税减让政策,降低总体关税水平。降低关税水平所带来的产品价格水平下降引致产生消费产品的种类和数量增加,促进国内市场的良性竞争,激发国内市场活力,提高国内消费者效用,使中国制造业更好地参与全球价值链中,有益于逐步形成由中国主导的国际生产网络,“微笑曲线”位置向两端移动。第二,积极应对创新转型,自主研发产出成果。百年未有之大变局下,企业应正视挑战并抓住机遇,传统企业应积极响应政府政策,通过产业聚集,发挥规模经济,降低自身成本,提高自身技术创新能力,创造并生产有含金量的自主研发产品,推进企业转型升级,使“新”想法落地变现。第三,建立健全相关制度,加大知识产权监督管理力度。各地有关部门应建立并完善规章制度,完善的知识产权监督管理制度。一方面,能保护好创新成果,激发创新动力;另一方面,完善的制度能够在一定程度上削弱外商来华投资的后顾之忧,吸引优质外资投资,从而提高中国制造业的返回增加值,使中国全球价值链地位提高。

参考文献

Amiti, M., S.J.Redding, D.Weinstein. The Impact of the 2018 Tariffs on Prices and Welfare[J]. Journal of Economic Perspectives, 2019,33 (4):187-210.

Hummels D, Ishii J, Yi K M. The nature and growth of vertical specialization in world trade[J]. Journal of international Economics, 2001, 54(1): 75-96.

Johannes, Brumm, Georgios, et al.Global value chain participation and current account imbalances-ScienceDirect[J]. Journal of International Money &, 2019, 97:111-124.

Johnson, Robert C., Guillermo Noguera. Accounting for intermediates: Production sharing and trade in value added[J]. Journal of international Economics, 2012, 86(2): 224-236.

Koopman, Robert, Zhi Wang. Tracing Value-Added and Double Counting in Gross Exports[J] . American Economic Review, 2014,104 (2): 459-94.

Wang Zhi, Wei Shang-Jin, Yu Xingding. Characterizing Global Value Chains, NBER[J]. Working Paper September 2017.

Wang, Zhi, et al. Measures of participation in global value chains and global business cycles. No. w23222[J]. National Bureau of Economic Research, 2017.

Wang Zhi, Shang-Jin Wei, Kunfu Zhu. Quantifying international production sharing at the bilateral and sector levels. No. w19677[J]. National Bureau of Economic Research, 2013.

费越,张勇,丁仙,等.数字经济促进中国全球价值链地位升级: 来自中国制造业的理论与证据[J].中国软科学,2021(S1):68-75.

高运胜,杨阳.全球价值链重构背景下中国制造业高质量发展目标与路径研究[J].经济学家,2020(10):65-74.

黄光锋,杨国才.基于全球价值链调整的中国制造业国际分工参与度与地位比较[J].统计与决策,2022,38(3):108-113.

姜卫民,夏炎,杨翠红.关税壁垒真的是限制对手的武器吗?[J].管理评论,2022,34(9):47-59.

黎峰.双重价值链嵌入下的中国省级区域角色: 一个综合理论分析框架[J].中国工业经济,2020(1):136-154.

李亚.习近平在第四届中国国际进口博览会开幕式上发表主旨演讲[J].中国会展,2021(21):18.

刘斌,李川川.异质性贸易协定与返回增加值[J].世界经济研究,2021(7):34-48+135-136.

刘斌,王乃嘉,屠新泉.贸易便利化是否提高了出口中的返回增加值[J].世界经济,2018,41(8):103-128.

刘欣. FTA对折返式增加值贸易的影响研究[D].大连: 东北财经大学,2021.

刘信恒,林熙.贸易自由化的环境效应: 来自中国制造业企业的证据[J].国际商务(对外经济贸易大学学报),2022(1):18-33.

秦若冰,马弘.消费品关税减让的价格效应与福利分析: 来自2017—2019年关税改革的经验证据[J].经济学(季刊),2023,23 (2):409-424.

屠年松,李柯,柴正猛.数字经济如何影响制造业全球价值链地位:机制分析与空间溢出[J].科技进步与对策,2022,39(22):62-71.

王婉如,樊勇.入世后中国关税运用的调整与定位转变[J].北京社会科学,2023(2):88-97.

王直,魏尚进,祝坤福.总贸易核算法:官方贸易统计与全球价值链的度量[J].中国社会科学,2015(9):108-127+205-206.

薛白雪,林吉双.全球价值链升级如何诱发国家间政治冲突: 基于中国经验的分析[J].战略决策研究,2021,12(4):3-21+103.

闫志俊,于津平.中间品贸易自由化与制造业出口国内附加值:基于价值链延伸的视角[J].国际贸易问题,2023(1):124-141.

余淼杰,解恩泽.中间投入贸易自由化与劳动力市场中企业市场势力研究[J].数量经济技术经济研究,2023,40(5):92-112.