全球价值链重构下中国制造业分工地位测度及国际比较

2024-08-19 00:00:00何冬梅

中国商论 2024年15期

摘 要:全球价值链(GVC)重构背景下,如何明确中国制造业GVC分工地位的现实短板及动态变化,以在新一轮全球产业竞争中保持新的竞争优势。本文基于出口贸易增加值分解模型,利用OECD-ICIO数据库(2023)数据,测度了2000—2020年中国制造业整体及分行业的GVC地位,并进行了国际比较。研究发现:(1)虽然中国制造业出口结构在优化,在GVC中的地位有所上移,但仍无法扭转分工地位相对较低的局面。(2)中国制造业当前正处于GVC分工地位提升的阵痛期,劳动力的绝对低廉和技术的绝对高度均无优势。(3)从国际比较视角来看,无论是在金砖国家还是G7国家之间,中国制造业尚未摆脱“低端锁定”的困境,GVC分工地位仍存在较大的提升空间。因此,中国应重点关注与优势国家的发展差距,充分利用国内市场和内需优势,加大对“卡脖子”技术攻关的力度,找准提升GVC分工地位的路径。

关键词:全球价值链;中国制造业;分工地位;国际比较;金砖国家;G7国家

中图分类号:F125 文献标识码:A 文章编号:2096-0298(2024)08(a)--05

1 引言

20世纪80年代以来,世界经济见证了国际贸易流动结构的重大转变,产生了“GVC时代”。这种转变主要是由技术和通信革命、贸易自由化政策、劳动力成本优势及供应链管理和创新等因素推动的(Antràs, 2016)[1]。中国作为全球经济的重要参与者和受益者,与国际化生产网络高度融合,在GVC中扮演着关键角色,并获得了前所未有的高速增长。中国对全球价值链出口的贡献不容忽视,随着中国生产和出口中间产品附加值越来越大,中国日益成为全球供应链和价值链中的重要角色,是GVC网络中最重要的国家(史沛然,2022)[2]。

随着GVC的延伸和发展,如何衡量一国(地区)在GVC的分工地位成为众多学者探讨的重要问题。随着全球分工的日益细化、中间品贸易比重的提高,为正确衡量各经济体在全球化生产分工中获得的经济收益,多种GVC分工地位的测算方法应运而生,主要集中在指数的构建与改良。Michaely(1984)最早提出了出口技术复杂度指数,主要通过分析某产业出口产品的技术结构来测度该产业在全球经济中的地位,有助于制定相应的产业政策来提高产业的竞争力和创新力[3]。而后Lall等(2006)[4]和Hausmann等(2007)[5]对其进行了进一步的补充和完善。垂直专业化指数由Hummels等(2001)最早提出,主要用于衡量一国(地区)的垂直专业化分工程度[6]。刘志彪和吴福象(2005)采用垂直专业化指数衡量了中国长三角制造业出口贸易的垂直专业化水平[7]。Antràs等(2012)率先针对上游度指数开展研究,将其定义为某产业产品距离最终需求的生产环节数。通常情况,一个产品的上游度指数越高,表明该产品离最终需求越远,越偏向为中间投入品,其部门在GVC中的地位也越高 [8]。Koopman等(2012)指出,即便两国GVC参与程度一样,他们在GVC中的分工地位也可能不同,并首先提出了用GVC分工地位指数来测度一国在GVC中的分工地位[9]。Wang等(2013)进一步扩展了KPWW法,将总贸易流量的分解进一步扩展,形成WWZ法[10]。Wang等(2017a[11],2017b[12])将一国经济活动分解为纯国内生产、传统国际贸易、简单GVC和复杂GVC四部分(WWYZ方法)。GVC测算方法的不断完善和更新为深入理解全球经济提供了有力工具,有助于更全面、精确地理解各国和行业在全球生产中的地位。

当前,全球经济形势发生深刻变化,逆全球化趋势甚至去全球化浪潮增强,GVC发生重构,不仅影响了GVC的深入发展合作,还导致全球贸易增长遇阻,冲击了GVC分工体系。2024年,《政府工作报告》指出,主动对接高标准国际经贸规则,稳步扩大制度型开放,扩大高水平对外开放。无疑,这是对新阶段中国制造业参与GVC分工提出的重要战略目标和新战略部署。鉴于此,研究中国制造业在GVC中的分工地位呈现怎样的变化特征?相较其他国家的GVC分工地位有何差异?明确当前中国制造业及各细分行业的发展短板,进而探索不同行业GVC分工地位的提升策略。

2 中国制造业GVC分工地位测度的方法体系

2.1 出口贸易增加值分解模型

出口贸易增加值分解模型是测算GVC分工地位的基础。Koopman等(2012)[9]将一国的总出口分解为四部分,并根据出口品价值的最终去向将其细分,形成了总出口9项分解公式。Wang等(2013)[10]和王直等(2015)[13]进一步对此分解法进行扩展,根据中间投入价值来源、最终吸收地及吸收渠道的不同对出口增加值进行分解,提出了对多个层面的16个部门层次的总贸易流量分解法,可以归并为被国外吸收的国内增加值(DVA)、返回并被本国吸收的国内增加值(RDV)、国外增加值(FVA)和纯重复计算部分(PDC),首次真正实现了出口贸易增加值的完全分解。本文的出口增加值就基于WWZ模型框架测算。

2.2 GVC地位指数

Koopman等(2010)[14]提出的GVC地位指数在学术界得到了较为一致的认可,并被普遍采用。具体测算公式如下:

(1)

其中,GVCPir表示r国i产业的GVC分工地位指数,数值越大,意味着地位越高;IVir表示r国i产业的间接出口增加值,主要指r国i产业出口中间品被进口国加工使用又复出口给第三国所实现的中间品出口的国内增加值部分,即进口国出口中包含的本国价值增加值,根据WWZ分解模型,可用DVA_INTREX表示;FVir表示r国i产业出口的产品中所包含的国外增加值,同WWZ分解模型中的FVA;Eir表示r国i产业出口总额(王直等,2015)[13]。由此,上述GVC地位指数可改写成以下形式:

(2)

2.3 数据来源及处理

数据来源于OECD-ICIO数据库(2023)。考虑到数据的可获得性和连续性,以及数据的缺失和统计口径的调整等因素,本文以2023版OECD-ICIO数据库的国际标准产业分类(ISIC/Rev.4)为基准,将中国国民经济行业分类(GB/T4754-2002)、(GB/T4754-2011)和(GB/T4754-2017)分别对应进行整理匹配,最终归并为17个制造业行业。研究时间范围为2000—2020年。

3 中国制造业GVC分工地位的总体特征

基于贸易增加值分解模型,本文采用GVC地位指数测度中国制造业GVC地位。图1展示了2000—2020年中国制造业GVC地位总体变化趋势,主要呈现以下几个特点:第一,整体来看,中国制造业GVC地位指数呈“W型”演变趋势,2003—2005年在谷底徘徊,前降后升。第二,中国制造业GVC地位指数为负,意味着中国在GVC分工体系中多承担的是低附加值生产加工环节,研发等高附加值环节通常由发达国家主导。第三,分阶段来看,2001—2004年中国制造业GVC地位指数持续下降,主要原因在于中国入世后自由贸易进程不断推进,国内企业参与国际分工的门槛越来越低,大量企业凭借廉价劳动力、资源以低成本竞争方式嵌入GVC分工体系,承担简单的低附加值的加工组装环节,这一低端嵌入方式虽然实现了产业规模的快速扩张,但导致了这一时期的中国制造业GVC分工地位不断下降(戴翔等,2017)[15]。2011年以后,中国制造业GVC地位指数显著上升,意味着中国制造业逐步向GVC高端环节攀升,逐渐拥有更强的附加值创造能力,在GVC中的地位由“价值输入”向“价值输出”转变(郑玉,2020)[16]。究其原因,2008年金融危机后全球经济进入调整期,国内生产要素成本不断上升,中国开放发展战略顺时而变,最终在被动和主动的双重调整与转型下,中国制造业GVC地位逐渐提高。

4 中国制造业GVC分工地位的行业特征

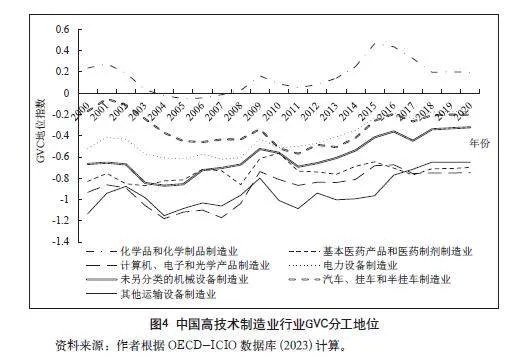

考虑到制造业各细分行业间的差异,本文参考联合国工业发展组织(UNIDO)关于制造业内部不同技术等级的划分,将制造业分为低技术、中技术和高技术三个门类(低技术制造业行业包括食品、饮料和烟草制造业,纺织、服装和皮革制品相关制造业,木材、木材制品制造业(家具除外),造纸、印刷及记录媒介物的复制业,其他制造业(含家具);中技术制造业行业包括焦炭和精炼石油产品制造业,橡胶和塑料制品制造业,其他非金属矿物制品制造业,基本金属制造业,金属制品制造业(机械设备除外);高技术制造业行业包括化学品和化学制品制造业,基本医药产品和医药制剂制造业,计算机、电子和光学产品制造业,电力设备制造业,未另分类的机械设备制造业,汽车、挂车和半挂车制造业,其他运输设备制造业),进一步具体分析三类制造业2000—2020年GVC地位指数及其演变规律,结果如图2、图3、图4所示。首先,从大类行业来看,中技术制造业行业GVC地位指数高于低技术制造业行业和高技术制造业行业;低技术制造业行业GVC地位指数呈波动上升趋势,中技术制造业行业GVC地位指数呈波动下降趋势,高技术制造业行业GVC地位指数变化较平稳,略有上升。当前,高技术制造业行业GVC地位较低,表明中国制造业在技术上缺乏核心竞争优势(葛海燕等,2021)[17]。其次,从细分行业来看,造纸、印刷及记录媒介物的复制业和纺织、服装和皮革制品相关制造业GVC地位指数相对较高且波动上升,表明具备传统优势的低技术制造业行业正逐渐转型升级,将价值增值环节留在国内;焦炭和精炼石油产品制造业及橡胶和塑料制品制造业GVC地位指数略有下降,意味着利用自然资源优势的中技术制造业行业通过工业制成品出口等方式创造了一定的国内增加值,但随着生产不断趋向国际化,原料零部件进口增加,国内成分降低,其GVC地位略有下降;计算机、电子和光学产品制造业GVC地位指数相对最低但有上升趋势,除了化学品和化学制品制造业GVC地位指数为正,其他均为负,说明中国高技术制造业行业仍较为疲弱,吸收的增加值大于创造的增加值,但表现出追赶势头,为中国制造业攀升GVC创造了有利条件。

综上,中国制造业GVC地位指数较高的主要分布在中技术制造业行业和低技术制造业行业,高技术制造业行业GVC地位指数提升有限,虽然2008年尤其是2012年以后高技术制造业行业的GVC地位指数均呈上升趋势,但仍小于零,在GVC中仍处于低端位置,可见走向制造业强国依然任重道远。此外,越南、柬埔寨、印度等一些发展中国家在中国传统优势劳动、资本密集型制造业异军突起,并迅速融入GVC市场,中国制造业同时承受来自发达国家和一些重要发展中国家的竞争压力。中国的重点制造业行业包括计算机、电子和光学产品制造业及其他非金属矿物制品制造业等,这些行业的技术水平和研发能力与美国、德国等领先国家的差距依然较大,亟须提高技术密集型行业的实力。由此可见,中国制造业当前正处于GVC地位提升的阵痛期,劳动力的绝对低廉和技术的绝对高度均无优势,未来应分别从GVC的低附加值环节和高附加值环节入手,探索不同行业GVC地位的提升策略。

5 中国制造业GVC分工地位的国际比较

与不同经济发展水平和发展模式的国家进行国际比较分析,可以提供多维度的国际参照,以便更直观、更准确地了解中国制造业GVC地位的现状及变动。为此,本文测度了金砖国家和G7国家的制造业GVC地位指数,并与中国制造业GVC地位指数进行对比。

5.1 中国与金砖国家制造业GVC分工地位比较

金砖国家是新兴国家的代表,经济发展水平基本类似,发展速度较快,对中国、俄罗斯、南非、巴西和印度五国的制造业GVC地位指数进行对比分析。横向来看,中国制造业GVC地位指数在金砖国家中处于中等位置,2008年以后高于南非和印度,俄罗斯相对最高,巴西仅次于俄罗斯;中国与俄罗斯和巴西的差距不断缩小,而印度和南非的GVC地位原本高于中国,但2008年后与中国的差距逐渐增大。纵向来看,中国制造业GVC地位指数呈“先降后升再降再升”的“W型”态势;俄罗斯和巴西整体变化趋势比较平缓,2008年前呈微弱上升趋势,2008年后略有下降;印度整体呈“U型”变化趋势,波动幅度稍大;南非整体呈波动下降趋势。俄罗斯和巴西制造业GVC地位指数位于前列,可能源于这两国属于资源出口型国家。

5.2 中国与G7国家制造业GVC分工地位比较

为更进一步考察中国与发展水平较高的发达国家制造业GVC地位的关系,本文选取G7国家与中国进行对比,G7国家是经济规模与国际贸易总量排名世界前列的传统发达经济体的代表,中国制造业GVC地位指数在几个国家中处于中等水平,日本和美国制造业GVC地位指数相对最高,这与这两个国家凭借先进技术和核心竞争优势在GVC利益分配格局中居于主导地位密不可分。从变动趋势来看,G7国家制造业GVC地位指数在样本期内大部分经历了一定程度的下降,变化比较平稳,2008年后变动幅度稍大。与之对比,中国制造业GVC地位指数变化幅度较大,2004年之前大幅下降,2004年以后逐步上升,2011年开始超过德国,与日本和美国的差距不断缩小,显示出中国制造业GVC地位较低但逐渐提升的现实特征。这意味着,在GVC分工体系中,以G7国家为代表的发达国家仍占主导。

上述分析表明,无论是在金砖国家还是G7国家之间,中国制造业GVC地位指数均处于中等位置水平,虽然中国制造业GVC地位指数呈上升趋势,与俄罗斯、巴西、日本、美国等的差距不断缩小,但是始终小于0,尚未摆脱低端锁定的困境,仍存在较大的提升空间。

中国现已发展成为真正的大国经济实体,其庞大的国内市场和巨大的内需潜力为发展国内循环提供了坚实的支撑。因此,中国应着重分析与领先国家的差距,最大限度地利用国内优势,并加强在关键领域的技术研发,推动制造业转型升级,找准提高GVC分工地位和利益分配地位的路径。

6 结语

本文基于2023版的OECD-ICIO数据库,运用WWZ出口贸易增加值分解框架,测度了2000—2020年中国制造业GVC地位指数,并将中国制造业GVC地位与不同经济发展水平和发展模式的国家进行了国际比较分析。研究结果显示:

第一,整体来看,中国制造业深度融入GVC,且参与国际分工的程度日益深化,不断向GVC中高端环节攀升。虽然中国制造业出口结构在优化,在GVC中的地位有所上移,但仍无法扭转分工地位相对较低的局面。

第二,分行业来看,中国资本密集型制造业和劳动密集型制造业GVC分工地位相对较高,技术密集型制造业GVC地位指数提升不显著。虽然2008年尤其是2012年以后技术密集型行业的GVC地位指数均呈上升趋势,但仍小于零,在GVC中仍处于低端位置。由此可见,中国制造业当前正处于GVC分工地位提升的阵痛期,劳动力的绝对低廉和技术的绝对高度均无优势,未来应分别从GVC的低附加值环节和高附加值环节入手,探索不同行业GVC分工地位的提升策略。

第三,从国际比较视角来看, 无论是在金砖国家还是G7国家之间,中国制造业GVC地位指数均处于中等位置水平,虽然中国制造业GVC地位指数呈上升趋势,与俄罗斯、巴西、日本、美国等国的差距不断缩小,但是始终小于0,尚未摆脱低端锁定的困境,仍存在较大的提升空间。因此,中国应重点关注与优势国家的发展差距,充分利用国内市场和内需优势,加大对“卡脖子”技术攻关的力度,推动制造业转型升级,找准提高GVC分工地位和利益分配地位的路径。

参考文献

Antràs, P. Global production: a contracting perspective[M]. Princeton: Princeton University Press,2016.

史沛然.“韧性供应链”战略与中国在全球价值链中的角色再定位[J].太平洋学报,2022,30(9):62-75.

Michaely M. Trade, income levels and dependence[M]. Amsterdam: North-Holland Press,1984.

Lall S, Weiss J A, Zhang J. The sophistication of exports: A new trade measure [J]. World Development,2006,34(2):222-237.

Hausmann R, Hwang J, Rodrik D. What you export matters[J]. Journal of Economic Growth, 2007,12(1):1-25.

Hummels D, Ishii J, Yi K M. The nature and growth of vertical specialization in world trade[J]. Journal of International Economics,2001,54 (1):75-96.

刘志彪,吴福象.全球化经济中的生产非一体化: 基于江苏投入产出表的实证研究[J].中国工业经济,2005(7):12-19.

Antràs P, Chor D, Fally T, et al. Measuring the upstreamness of production and trade flows[J]. American Economic Review,2012,102(3):412-416.

Koopman R, Wang Z, Wei S, et al. Estimating domestic content exports when processing trade is pervasive [J]. Journal of Development Economics, 2012, 99(1):178-189.

Wang Z, Wei S J, Zhu K. Quantifying international production sharing at the bilateral and sector levels[R]. National Bureau of Economic Research, 2013.

Wang Z, Wei S J, Yu X, et al. Measures of participation in global value chains and global business cycles[R]. National Bureau of Economic Research, 2017a.

Wang Z, Wei S J, Yu X, et al. Characterizing global value chains: Production length and upstreamness[R]. National Bureau of Economic Research, 2017b.

王直,魏尚进,祝坤福.总贸易核算法:官方贸易统计与全球价值链的度量[J].中国社会科学,2015(9):108-127.

Koopman R, Powers W, Wang Z, et al. Give credit where credit is due: Tracing value added in global production chains[R]. National Bureau of Economic Research, 2010.

戴翔,刘梦,张为付.本土市场规模扩张如何引领价值链攀升[J].世界经济,2017,40(9):27-50.

郑玉. 中国产业国际分工地位演化及国际比较 [J]. 数量经济技术经济研究, 2020, 37(3): 67-85.

葛海燕,张少军,丁晓强. 中国的全球价值链分工地位及驱动因素: 融合经济地位与技术地位的综合测度[J]. 国际贸易问题, 2021(9): 122-137.