企业漂绿会影响劳动收入份额吗

2024-08-09 00:00:00吴花平冯薇薇曾建光

财会月刊·下半月 2024年8期

关键词:融资约束

【摘要】在推进环境保护与共同富裕双赢的过程中, 需要重视企业普遍漂绿的现象, 但该现象是否会对企业劳动收入份额产生影响尚未明确。本文基于2010 ~ 2022年A股上市公司的数据样本, 考察企业漂绿对企业劳动收入份额的影响及其作用机制。研究发现, 企业漂绿显著降低了企业劳动收入份额, 并且经过一系列内生性和稳健性检验后结论依然成立。机制检验发现, 企业漂绿会通过加剧融资约束和缩减雇佣规模来降低企业劳动收入份额。异质性分析发现, 媒体监督和管理层薪酬激励能抑制企业漂绿对企业劳动收入份额的负面效应, 并且企业漂绿主要降低了普通员工的劳动收入份额, 对高管的影响并不显著, 由此拉大了收入分配差距。研究结果表明, 企业漂绿阻碍了共同富裕的实现, 相关部门应注意该现象, 完善相关环境政策。

【关键词】企业漂绿;企业劳动收入份额;融资约束;雇佣规模

【中图分类号】F275" " " 【文献标识码】A" " " 【文章编号】1004-0994(2024)16-0029-7

一、 引言

随着我国经济进入发展新阶段, 实现共同富裕成为全民关注热点。党的二十大报告提出, 共同富裕是中国特色社会主义的本质要求, 要着力促进全体人民共同富裕, 坚决防止两极分化。实现共同富裕不仅意味着经济总量的增加, 更强调全体人民共享成果, 实现全体人民共同进步。实现共同富裕需要重视劳动报酬在初次分配中的比重, 劳动收入是普通家庭的主要收入来源, 劳动收入份额下降会拉大资本所有者与劳动者之间的收入差距, 被认为是造成收入分配情况恶化的关键因素(詹新宇等,2023)。而企业内部初次分配是协调劳资关系、 缩小收入差距, 进而实现共同富裕的经济基础(宫汝凯,2023)。提升劳动收入份额是我国经济体系未来调控的重要目标(肖土盛等,2022), 党的十八大、 十九大和二十大报告始终强调提高劳动报酬在初次分配中比重的重要性。因此, 不少学者从宏观层面和微观层面探索了劳动收入份额的影响因素。

中国特色社会主义进入新时代, 我国主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。良好的生态环境能够为企业提供更稳定的经营环境, 经济发展在考虑共同富裕目标的同时也需要关注可持续发展, 因此实现环境保护和共同富裕的共赢是至关重要的命题。已有研究表明, 环境规制与劳动收入份额提升的双赢是可实现的(胡斌红和杨俊青,2020)。然而, 漂绿行为的出现为这一双赢局面的实现带来了不确定性。

“漂绿”一词最早在1986年被美国环保人士Jay Westerveld提出, 在剑桥字典中, 漂绿的释义是“企业夸大自身环保行为, 并误导消费者信以为真”。企业漂绿会引发一系列后果, 现有研究从声誉、 利益相关者、 企业绩效等多个角度探索了企业漂绿产生的负面影响(Ferrón-Vílchez等,2021;Chen和Chang,2013;Leonidou和Skarmeas,2017;李大元等,2015)。目前, 相关部门已经意识到企业漂绿行为的危害性并有意识地约束该行为, 比如在《上海证券交易所“十四五”期间碳达峰碳中和行动方案》中就提到“完善规则体系……防止‘漂绿’行为”。

然而, 企业漂绿行为对企业劳动收入份额的具体影响尚不明确。探究企业漂绿对企业劳动收入份额的作用, 有助于制定者完善环境相关制度和政策, 实现环境保护与企业劳动收入份额提升的双赢局面。因此, 本文的研究重点在于明确企业漂绿对企业劳动收入份额的影响及其作用机制, 外部监督和内部激励机制能否抑制企业漂绿对企业劳动收入份额的负面影响, 以及企业漂绿对不同劳动力收入份额的影响。基于此, 本文以2010 ~ 2022年沪深A股上市企业为研究对象, 深入探讨企业漂绿对企业劳动收入份额的影响。

本文可能的边际贡献在于: 第一, 系统探讨了企业漂绿行为与企业劳动收入份额之间的关系, 并发现企业漂绿对普通员工劳动收入份额的影响更大, 丰富了企业劳动收入份额影响因素和企业漂绿行为后果的研究, 为实现企业可持续发展和相关部门制定治理政策提供了理论支撑和经验证据。第二, 从融资约束和雇佣规模两个维度出发, 探讨并检验了企业漂绿影响劳动收入份额的主要路径, 丰富了机制研究。第三, 提出外部监督和内部激励能够抑制企业漂绿对企业劳动收入份额的负面影响, 并验证了媒体监督和管理层薪酬激励抑制企业漂绿负面效应的作用, 为治理部门提供了参考, 提高了治理政策的有效性。

二、 文献回顾与研究假设

(一) 文献回顾

1. 企业漂绿相关文献回顾。“漂绿”一词被广泛传播, 但是其定义尚未形成统一共识。Laufer(2003)提出了漂绿的三个要素——混淆、 掩饰、 故作姿态, 但未给出准确定义。此后, 学者提供了更为精确的描述, 即“选择性地披露有关公司环境或社会绩效的积极信息, 而不全面披露这些方面的负面信息, 以塑造过于积极的企业形象”(Lyon和Montgomery,2015)。Delmas和Burbano(2011)将“漂绿”定义为积极的绿色沟通与糟糕的环境绩效的交叉部分。后续研究进一步总结了漂绿的概念, 即企业过度宣传其环境成就, 而缺乏相应的绿色实际行动, 从而夸大了企业的环境贡献(Kim和Lyon,2015)。这表明, 企业漂绿并非提升企业价值的“利器”, 而更像是管理者用以谋取私利的工具(Ferrón-Vílchez等,2021;权小锋等,2015)。现有的漂绿研究主要聚焦于企业自身价值(Walker和Wan,2012;Du,2015)和利益相关者(Kahraman和Kazancoğlu,2019;Gatti等,2021)两个方面。

2. 企业劳动收入份额相关文献回顾。劳动收入份额发生变化的原因一直广受学者们关注, 现有研究主要从宏观和微观两个层面进行分析。宏观研究显示, 经济压力增长(詹新宇等,2023)、 资本市场开放(江红莉等,2022)、 市场分割(王宋涛等,2017)、 制度改革(林令涛等,2019)等因素会导致企业劳动收入份额下降, 而竞争政策(肖土盛等,2023)、 对外贸易(王雄元和黄玉菁,2017) 等因素则会提高企业劳动收入份额。在微观层面, 学者们发现融资约束(罗长远和陈琳,2012)会降低企业劳动收入份额, 而企业数字化转型(方明月等,2022)会提高企业劳动收入份额。此外, 有研究表明环境保护与企业劳动收入份额提升可以实现双赢, 如环境规制与劳动收入份额存在U型关系, 碳排放交易权(胡斌红和杨俊青,2020;李颖和胡榕,2023)和企业绿色化转型(吴金柯等,2023)均能提高企业劳动收入份额。因此, 环境保护与共同富裕的共赢是可实现的。

综合现有文献, 企业漂绿的后果和企业劳动收入份额的影响因素受到较多关注。在劳动收入份额的计量上, 学者们倾向于使用微观数据, 因其能更为精确地控制其他影响因素, 因此大量研究从企业层面出发探讨劳动收入份额提升的影响因素。过往多个研究结论表明, 环境保护与劳动收入份额提升可以实现共赢。然而, 随着企业漂绿现象的日益普遍, 尚未有研究探讨这一现象对企业劳动收入份额的可能影响。因此, 明确企业漂绿是否会对企业劳动收入份额产生负面影响, 以及如何减弱这种影响, 对于提高劳动者的积极性和实现共同富裕具有重大意义。

(二) 研究假设

企业漂绿的原因众多: 一是企业出于机会主义动机, 希望以更低的成本获取更高的利润, 从而选择漂绿策略(肖红军等,2013); 二是企业为满足环境表现方面的隐性社会契约要求, 并保证经营合法性免受质疑(Delmas和Burbano,2011), 最终选择漂绿; 三是企业为获得利益相关者支持或赢得声誉而选择漂绿(黄溶冰和赵谦,2018)。总之, 企业出于各种原因选择漂绿策略, 然而这种选择可能会对企业劳动收入份额产生负面影响。

一方面, 企业漂绿会导致融资约束加剧, 进而降低企业劳动收入份额。首先, 企业漂绿会对经营产生不利影响, 使得外部融资变得更加困难。企业漂绿发出的负面信号可能会降低企业盈利能力(Walker和Wan,2012), 且一旦漂绿行为被曝光, 企业在资本市场中的估值会降低(Du,2015)。尽管在信息不对称较为严重的新兴经济体中, 漂绿行为可能不易被察觉, 甚至可能暂时提升财务表现, 但是随着环境监管的加强和媒体支持度的降低, 这种状况会发生逆转(Li等,2023)。其次, 企业漂绿会向利益相关者发出负面信号(Walker和Wan,2012), 这会直接影响到外部融资决策, 导致企业融资约束加剧。企业漂绿会损坏企业声誉, 降低消费者对企业的信任(Chen和Chang,2013), 同时给投资者留下不良的印象(Leonidou和Skarmeas,2017), 甚至直接影响供应商、 客户或投资者等利益相关方的管理决策(Ferrón-Vílchez等,2021), 从而加剧企业融资约束。当企业面临外部融资不足, 无法获得必要的流动资金时, 通常会采取一系列措施来缓解资金短缺问题。例如, 企业会通过减少利润分配、 压缩工资的方式进行内源融资(汪伟等,2013)。此外, 由于固定资产的抵押价值具有较高的融资收益, 企业在融资受限时会倾向于资本要素投入, 从而引发资本要素对劳动要素的替代, 降低企业劳动收入份额(江轩宇和朱冰,2022;罗长远和陈琳,2012)。因此, 企业漂绿会导致融资约束加剧, 从而降低企业劳动收入份额。

另一方面, 企业漂绿会导致雇佣规模缩减, 进而降低企业劳动收入份额。有研究指出, 企业的绿色表现与雇佣规模之间存在关联(毛其淋和王玥清,2023)。首先, 面对压力的企业倾向于缩减雇佣规模来降低成本(Ruscher和Wolff,2013), 而这一举措会导致企业劳动力收入份额下降(罗长远和陈琳,2012)。其次, 根据社会认同理论, 企业漂绿会导致员工对企业的诚信产生怀疑, 从而降低对企业的认同感(Robertson等,2023;Scheidler等,2019)。漂绿行为会导致员工绩效下降(Li等,2022)和离职意愿增强(Robertson等,2023), 特别是高学历员工对此更为敏感。而员工绩效的降低会减少企业收入, 进而影响企业劳动收入份额。此外, 企业漂绿也会恶化企业人力资本结构(肖土盛等,2022)。由于企业劳动收入份额主要受劳动要素投入和资本要素投入的影响(詹新宇等,2023) , 减少劳动力雇佣会降低劳动力收入份额(罗长远和陈琳,2012。综上所述, 企业漂绿通过影响雇佣规模, 从而降低企业劳动收入份额。

基于上述分析, 本文提出以下假设:

假设1: 企业漂绿行为显著降低企业劳动收入份额。

三、 研究设计

(一) 样本选择与数据来源

2010年《上市公司环境信息披露指南(征求意见稿)》明确了对重污染行业企业的环境信息定期披露要求, 企业对环境信息的披露开始给予重视。鉴于此, 本文选取2010 ~ 2022年沪深A股上市公司作为研究样本。企业漂绿变量数据来源于巨潮资讯网的ESG报告, 其他财务数据来自CSMAR数据库。本文对数据进行如下筛选: 剔除当年ST类公司样本; 剔除金融类公司样本; 通过查找年报补齐缺失值, 对于未能查找到缺失值的公司, 剔除该公司样本。最终获得7855个公司—年度观测值。为缓解极端值的影响, 对所有连续变量进行1%和99%分位数的缩尾处理(Winsorize)。数据处理软件采用Jupter Notebook和Stata。

(二) 变量设定

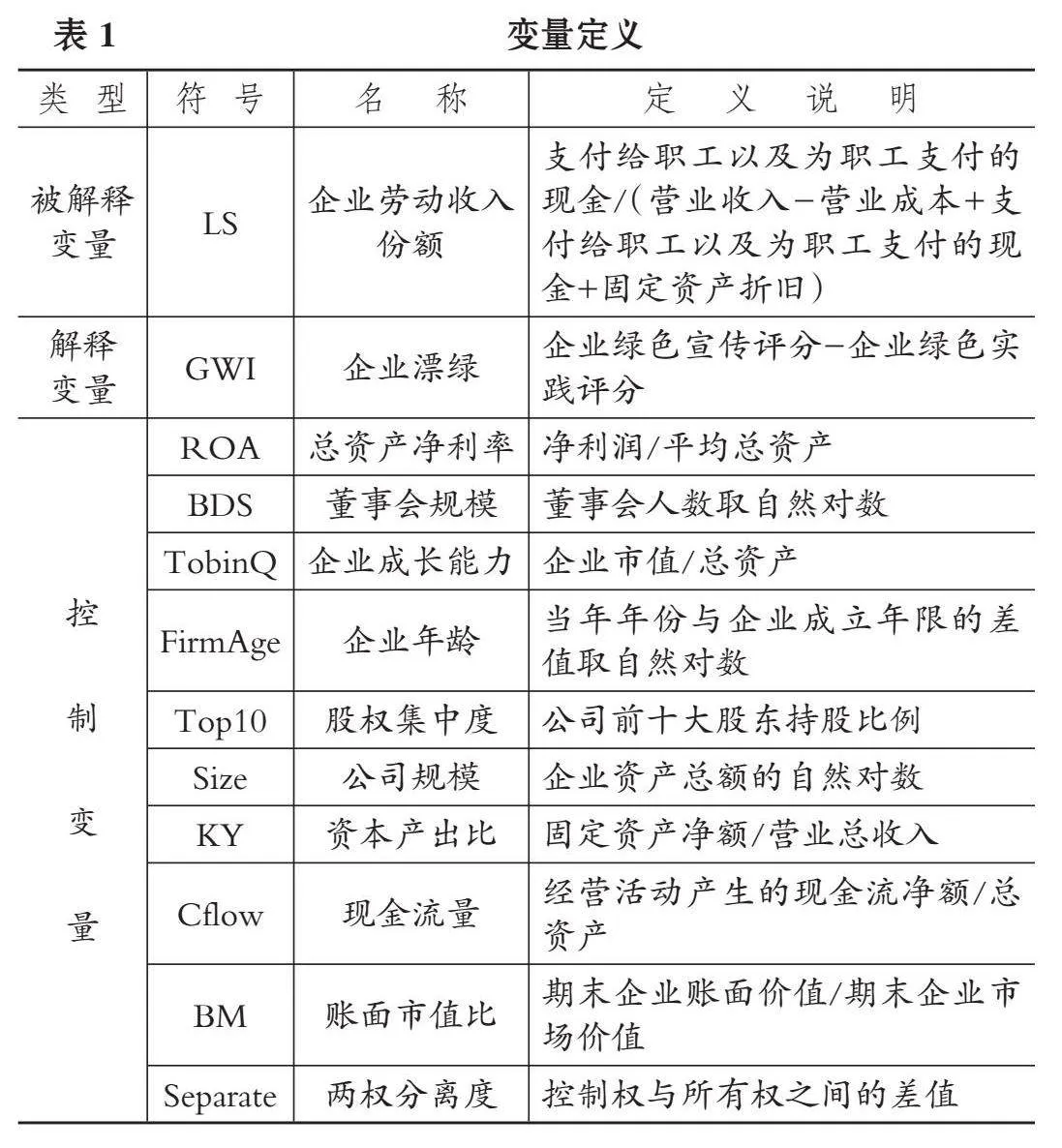

1. 被解释变量。本文参考肖土盛等(2023)的做法, 使用要素成本增加值的概念估算企业劳动收入份额, 即企业劳动收入份额(LS)为“支付给职工以及为职工支付的现金/(营业收入-营业成本+支付给职工以及为职工支付的现金+固定资产折旧)”。后文为检验结果稳健性, 采用了另外三种不同的计量方式。

2. 解释变量。本文参考Li等(2023)、 Testa等(2018)的做法, 将企业漂绿定义为企业绿色宣传与绿色实践之间的差异。企业漂绿变量(GWI)的测量采用Li等(2023)开发的量表, 通过对收集到的ESG报告进行内容分析来确定评分。在此量表中: 绿色实践涵盖环境绩效、 环境投资与支出、 供应链管理、 绿色生产四个方面, 共包含17个子项; 绿色宣传包括绿色愿景与战略、 环境概况、 环境倡议、 利益相关者参与四个方面, 共包含18个子项。企业漂绿(GWI)的计算公式如下:

其中, GCI表示企业绿色宣传得分, GPI表示企业绿色实践得分, GCI和GPI均做了标准化处理。

3. 控制变量。参考已有文献的做法(Li等,2023;毛其淋和王玥清,2023), 本文选取企业成长能力(TobinQ)、 企业年龄(FirmAge)、 股权集中度(Top10)、 两权分离度(Separate)、 总资产净利率(ROA)、 董事会规模(BDS)、 公司规模(Size)、 资本产出比(KY)、 现金流量(Cflow)、 账面市值比(BM)为控制变量。具体变量定义见表1。

(三) 模型设定

为检验企业漂绿对企业劳动收入份额的影响, 建立如下基准回归模型:

LSit=α0+α1GWIit-1+∑Controlsit+∑Ind+∑Year+εit

(1)

模型(1)中: LSit为企业i在t年的劳动收入份额; GWIit-1是企业i在t-1年的漂绿指数, 考虑到自变量与因变量之间可能存在延迟效应, 将自变量滞后一期; Controlsit表示一系列控制变量。为提高回归结果的可靠性, 本文进一步控制了时间(Year)和行业(Ind)固定效应。本文主要关注模型(1)中GWIit-1的系数α1, 若α1为负且显著, 则意味着企业漂绿会对企业劳动收入份额产生负面影响。

四、 实证结果分析

(一) 描述性统计

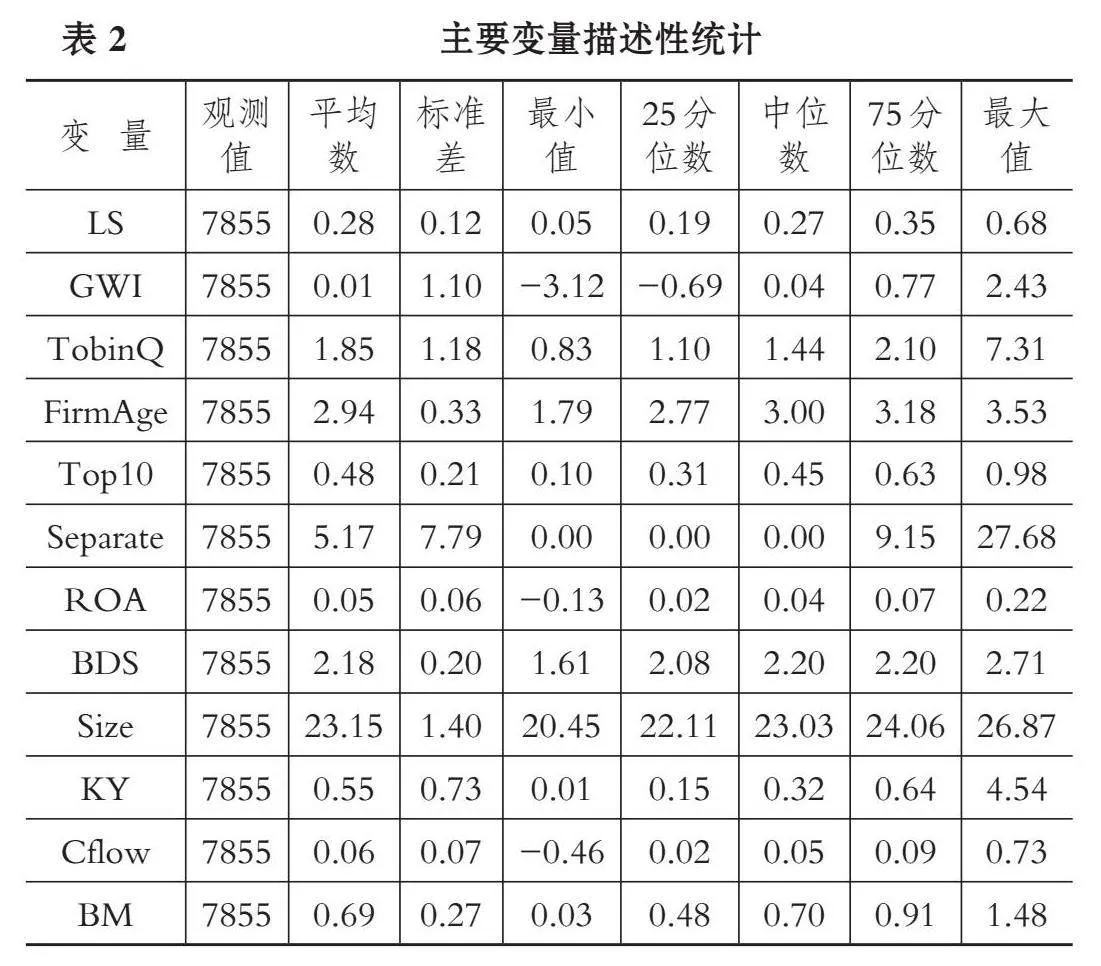

表2是主要变量的描述性统计。LS的平均数与中位数分别为0.28与0.27, GWI的平均数与中位数分别为0.01和0.04, 企业漂绿变量的数据分布与企业劳动收入份额变量的数据分布与参考文献近似。其他控制变量的描述性统计结果与已有研究结果不存在显著差异。

本文另对主要变量进行了Pearson相关性检验, 检验结果表明, GWI与LS的相关系数显著为负, 初步支持假设1。方差膨胀因子(VIF)的均值为1.71, 且均小于5, 说明变量间不存在多重共线性问题。

(二) 基准回归结果

企业漂绿与企业劳动收入份额之间关系的检验结果详见表3, 回归样本数量为6106, 是GWI滞后一期的回归样本量。其中, 第(1)列为不添加控制变量、 不控制年份和行业的回归结果, GWIt-1的系数为-0.0029, 在10%的水平上显著, 表明企业漂绿会显著降低企业劳动收入份额。第(2)列添加了一系列控制变量, GWIt-1的系数为

-0.0051且在1%的水平上显著。第(3)列进一步控制了年份和行业固定效应, GWIt-1的系数为-0.0044且在1%的水平上显著, 系数大小与前两列无明显差距。上述结果表明, 企业漂绿对企业劳动收入份额产生了负向影响, 支持前文假设1。

(三) 内生性和稳健性检验

为了验证前文结论的稳健性, 并解决模型中可能存在的内生性问题, 本文采用如下方法进行内生性和稳健性检验:

1. 工具变量法。考虑到企业漂绿与企业劳动收入份额可能存在反向因果关系, 参考Li等(2023)的做法, 将GWI滞后三期值(GWIt-3)作为工具变量, 以克服缺乏适当外部工具变量的问题, 采用两阶段最小二乘法(2SLS)进行回归, 回归结果见表4第(1)列和第(2)列。其中, 第(2)列第二阶段回归中GWIt-1的系数在1%的水平上显著为负, 表明本文假设1依旧成立。此外, 本文做了有限信息极大似然估计(LIML)检验, 若LIML检验与2SLS检验的结果相近, 则说明工具变量不是弱工具变量, 回归结果见表4第(3)列。LIML检验与2SLS检验的回归结果基本相同, GWIt-1的系数都显著为负, 且系数值相同, 说明不存在弱工具变量问题。

2. 倾向得分匹配(PSM)。本文样本选自A股上市公司全样本, 但是由于企业漂绿变量依赖于公司披露的ESG报告, 本文结论可能会受到样本选择偏误的影响, 因此使用倾向得分匹配方法进行稳健性测试。参考沈弋等(2023)的做法, 按照企业漂绿(GWI)的中位数划分处理组和对照组, 并以TobinQ、 Size、 FirmAge、 Separate、 Cflow、 KY、 Top10作为匹配标准, 采用倾向得分匹配模型1∶1、 1∶3和半径匹配方法构建实验组和控制组样本, 回归结果见表4第(4) ~ (6)列。GWIt-1的系数均为负且在1%的水平上显著, 与主回归结果具有一致性。

3. 更换企业劳动收入份额的计量方式。为进一步验证结论的稳健性, 本文用另外三种不同的LS计量方式进行回归。参考施新政等(2019)的做法, 将企业劳动收入份额(LS1)定义为“支付给职工以及为职工支付的现金/总营业收入”; 参考胡奕明和买买提依明·祖农(2013)的做法, 将企业劳动收入份额(LS2)定义为“(企业当期为职工支付的现金+企业期末应付职工薪酬-企业期初应付职工薪酬)/总营业收入”; 参考王雄元和黄玉菁(2017)的计量方式, 将企业劳动收入份额(LS3)定义为“应付职工薪酬贷方发生额/总营业收入”。以上检验结果见表5第(1) ~ (3)列, 结果显示, GWIt-1的系数在-0.003左右, 并且都在1%的水平上显著, 与前文结果一致, 进一步验证了本文结论的稳健性。

4. 剔除疫情影响。为排除疫情对企业劳动收入份额的干扰, 本文使用2010 ~ 2019年的数据重新进行回归, 结果见表5第(4)列。GWIt-1的系数依旧显著为负, 说明排除疫情影响后本文结论依旧成立。

5. 增加省级控制变量。各地区经济发展水平存在差异, 为进一步验证本文结论的稳健性, 参考何小钢等(2023)的做法, 选取地区经济发展水平(lnpergdp)和对外开放程度(Open)作为省级层面控制变量, 数据来自《中国统计年鉴》, 回归结果见表5第(5)列。结果显示, GWIt-1的系数依旧显著为负, 进一步验证了本文结论的稳健性。

五、 进一步分析

(一) 机制检验

1. 加剧融资约束。由前文分析可知, 企业漂绿会导致企业估值下降、 盈利能力减弱, 并向利益相关者传递负面信息, 进而增加了融资难度。融资约束的加剧会引发资本要素对劳动要素的替代, 从而导致企业劳动收入份额降低。为验证该机制, 本文构建了模型(2)和模型(3)。

KZit=α0+α1GWIit-1+∑Controlsit+∑Ind+∑Year+εit

(2)

LSit=α0+α1GWIit-1+α2KZit+∑Controlsit+∑Ind+

∑Year+εit (3)

其中, KZ为融资约束代理变量, KZ指数值越大, 表明企业融资约束水平越高。考虑到企业漂绿对融资约束的影响存在时滞性, 将GWI做滞后一期处理。若模型(2)中的α1大于零且显著, 则说明企业漂绿会加剧企业融资约束。若模型(3)中的α1与α2都显著且都小于零, 则说明该机制成立。

回归结果见表6第(1)列和第(2)列。第(1)列中GWIt-1的系数显著为正, 说明企业漂绿会显著加剧企业融资约束; 第(2)列的结果显示, GWIt-1和KZ的系数均为负且显著, 说明企业融资约束的加剧会显著降低企业劳动收入份额。由此, 验证了“企业漂绿→(正向)融资约束→(负向)企业劳动收入份额”的传导路径。

2. 缩减雇佣规模。前文的分析指出, 企业为了减轻漂绿行为带来的负面效应, 会采取缩减雇佣规模的策略。同时, 员工对企业漂绿的反应也可能直接造成雇佣规模的减少。由于劳动收入份额主要受企业劳动要素投入和资本要素投入的影响(詹新宇等,2023), 减少劳动力雇佣会导致企业劳动收入份额下降(罗长远和陈琳,2012)。因此, 企业漂绿会导致雇佣规模缩减, 进而降低企业劳动收入份额。为了验证这一机制, 本文构建了模型(4)和模型(5)。

Employeeit=α0+α1GWIit-1+∑Controlsit+∑Ind+

∑Year+εit (4)

LSit=α0+α1GWIit-1+α2Employeeit+∑Controlsit+

∑Ind+∑Year+εit (5)

其中, 雇佣规模(Employee)参考毛其淋和王玥清(2023)的做法, 使用企业就业人数的自然对数进行衡量。考虑到融资约束的加剧也会减少雇佣规模, 为排除这一影响, 在模型(4)和模型(5)添加了融资约束控制变量。模型(4)可以检验企业漂绿是否会降低企业雇佣规模, 模型(5)可以检验雇佣规模的减少是否会降低企业劳动收入份额。

回归结果见表6第(3)列和第(4)列。第(3)列中GWIt-1的系数显著为负, 说明企业漂绿的确会导致雇佣规模减小; 第(4)列中Employee的系数显著为正, GWIt-1的系数显著为负, 说明雇佣规模的减少会导致企业劳动收入份额下降。由此, 验证了“企业漂绿→(负向)雇佣规模→(正向)企业劳动收入份额”的传导路径。

(二) 异质性分析

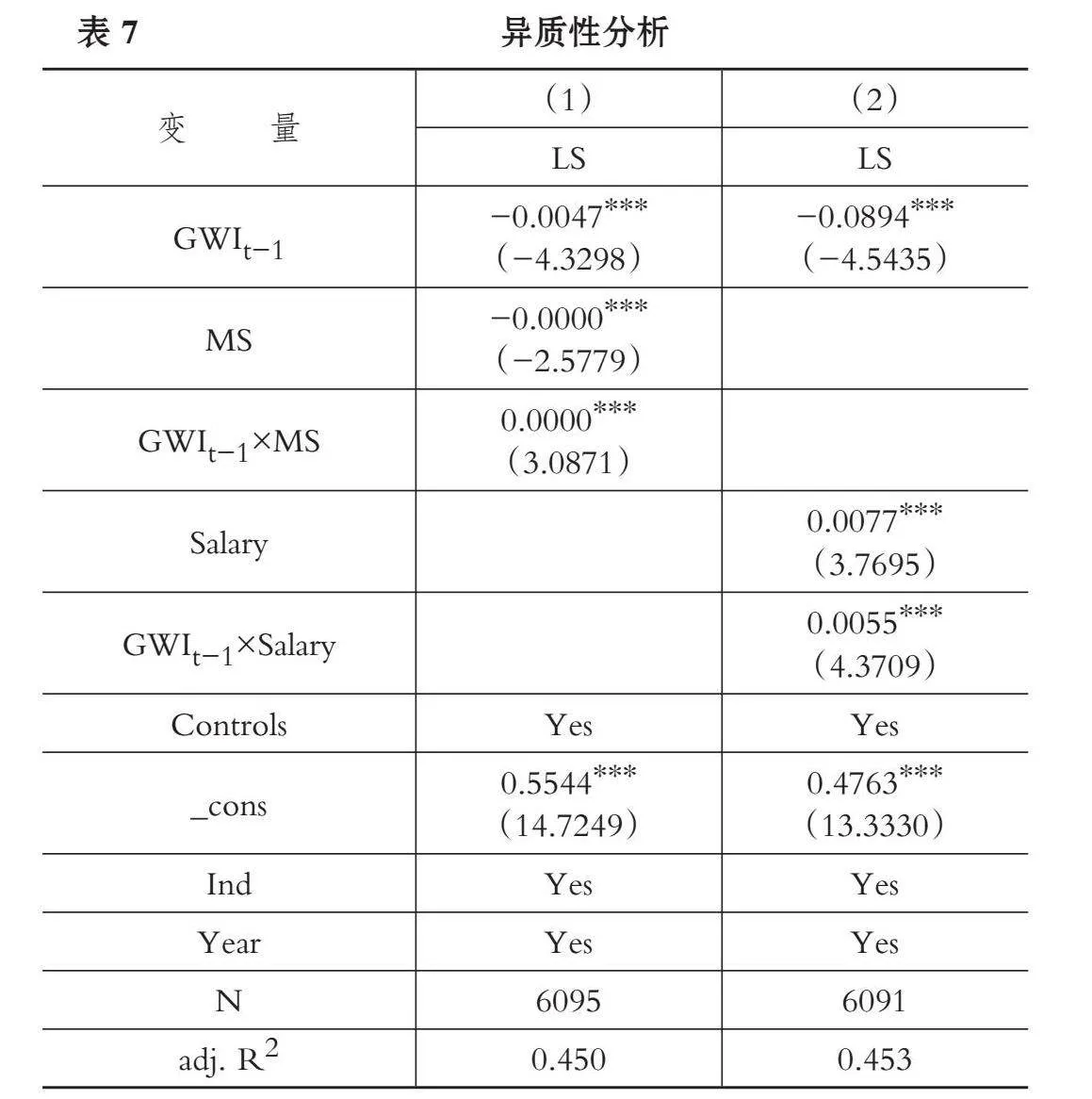

1. 媒体监督的影响。媒体监督会引发公众和政府等治理主体的关注, 进而对漂绿企业施加压力, 迫使它们调整策略, 以降低消费者、 投资者等利益相关方对企业负面信息的关注度(潘爱玲等,2019)。有研究表明, 媒体压力会使得企业更改漂绿策略, 减少漂绿行为或者增加实质性绿色投入(孙自愿等,2023)。因此, 媒体监督能够在一定程度上遏制企业漂绿对企业劳动收入份额的不利影响。为了检验媒体监督在这一关系中的调节作用, 本文建立模型(6)。

LSit=α0+α1GWIit-1+α2MSit+α3(GWIit-1×MSit)+

∑Controlsit+∑Ind+∑Year+εit (6)

本文使用中国研究数据服务平台(CNRDS)数据库的网络财经新闻数作为媒体监督(MS)的代理变量, 通过在模型(1)中引入企业漂绿与媒体监督的交互项来验证媒体监督对该路径的影响。若交乘项的系数α3显著为正, 与GWIt-1的系数符号相反, 则说明媒体监督可以抑制企业漂绿对企业劳动收入份额的负面影响。

回归结果见表7第(1)列, 交互项的系数显著为正, 与企业漂绿的回归系数相反, 说明媒体监督可以抑制企业漂绿对企业劳动收入份额的负面影响。从回归系数上可以观察到媒体监督的影响较小, 原因可能是媒体监督是外部力量, 且是非强制性监督, 对企业行为规范的约束力较小。

2. 管理层薪酬激励的影响。履行企业社会责任(CSR)有时被视作管理者实现“自利”的手段(权小锋等,2015)。作为企业决策的核心主体, 管理层的行为往往体现了其机会主义倾向, 而企业漂绿行为正是这种动机的体现。有学者发现, 管理层薪酬激励程度越大, 企业在环保投资上的提升越显著。因此, 当管理层薪酬激励程度增加时, 管理者可能会减少机会主义行为, 进而遏制企业漂绿对企业劳动收入份额的负面影响。为了探究管理层薪酬激励是否能够抑制这一关系, 本文建立模型(7)。

LSit=α0+α1GWIit-1+α2Salaryit+α3(GWIit-1×Salaryit)+∑Controlsit+∑Ind+∑Year+εit (7)

本文参考陈德球和张雯宇(2023)的做法, 使用管理层薪酬总额加一后取自然对数来衡量管理层薪酬激励(Salary)。在模型(1)中引入企业漂绿与管理层薪酬激励的交互项。

回归结果见表7第(2)列, 企业漂绿与管理层薪酬激励交互项的系数与企业漂绿的系数符号相反且显著, 说明管理层薪酬激励会抑制企业漂绿对企业劳动收入份额的影响。

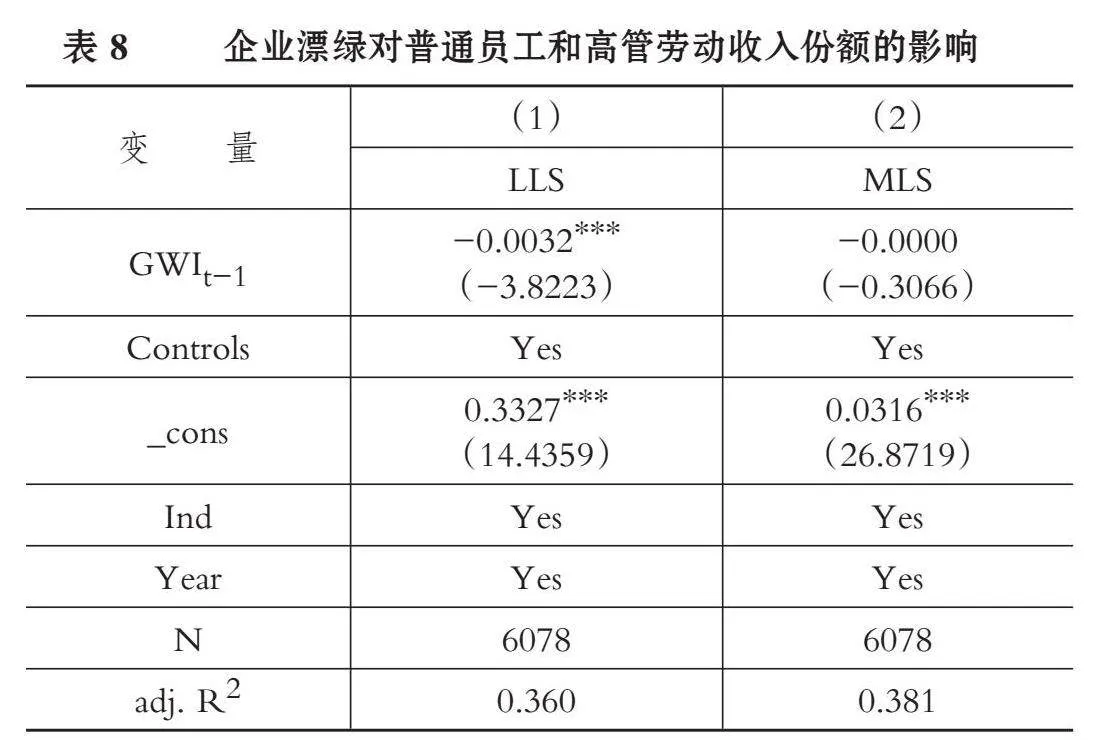

(三) 区分企业漂绿对普通员工和高管劳动收入份额的影响

在讨论股权分置改革(施新政等,2019)、 会计信息可比性(江轩宇和林莉,2022)等对企业劳动收入份额的影响时, 学者们对劳动收入份额的影响因素进行了深入分析, 并区分了这些因素对普通员工和高管劳动收入份额的不同作用。辛大楞和邓祥莹(2022)指出, 当普通员工与高管劳动收入份额差距变小时, 意味着收入分配差距缩小, 离实现共同富裕的目标更近一步。因此, 探讨企业漂绿对不同劳动者群体收入的影响具有重要意义。本文参考施新政等(2019)的做法, 计算了普通员工劳动收入份额[LLS=(支付给职工以及为职工支付的现金-高管薪酬总额)/营业收入]、 高管劳动收入份额(MLS=高管薪酬总额/营业收入), 回归结果见表8。结果显示, 企业漂绿显著降低了普通员工的劳动收入份额, 而对高管劳动收入份额的影响不显著, 这表明企业漂绿对普通员工的负面影响更为严重, 从而扩大了收入分配差距。

六、 结论与建议

本文选取2010 ~ 2022年间沪深A股上市公司作为研究样本, 深入探讨了企业漂绿对企业劳动收入份额的影响, 并揭示了其传导机制。研究结果表明, 企业漂绿会降低企业劳动收入份额, 且经过一系列内生性和稳健性检验后结论依然成立。进一步分析表明, 企业漂绿对企业劳动收入份额的影响是通过加剧融资约束、 缩减雇佣规模实现的。同时, 本文还证实了媒体监督与管理层薪酬激励能够有效抑制企业漂绿对劳动收入份额的负面影响, 并发现企业漂绿行为对普通员工的冲击更为显著, 拉大了收入分配差距。

基于上述研究结论, 本文提出如下建议: 第一, 优化企业管理层激励机制。企业应在管理层的绩效考核中纳入绿色绩效指标, 确保管理层在环保方面有明确的目标和责任; 同时, 提高激励方案的透明度, 增强员工和投资者对管理层绿色承诺的认知, 建立完善的问责机制, 对未达标或存在漂绿行为的管理层实施处罚。第二, 关注员工利益与收入分配。企业应通过培训和激励措施提升员工的环保意识和参与度, 保障普通员工在绿色转型过程中的劳动收入份额, 关注并缩小收入分配差距, 维护企业内部的和谐与公平。第三, 加强监管与媒体监督。政府可设立专门的环保监管机构, 持续监督企业环保行为, 鼓励媒体揭露企业漂绿行为, 提高企业违法成本, 建立举报奖励机制, 激发公众参与环境监督的积极性。第四, 完善企业环境信息披露制度。相关部门可制定严格的环境信息披露标准, 定期审查企业披露情况, 以纠正企业漂绿行为, 并创建透明平台供公众和投资者查询, 加大社会监督力度。第五, 推动绿色金融支持。政府和金融机构可为实施真实绿色实践的企业提供优惠贷款和融资支持, 鼓励设立绿色投资基金, 支持企业的环保技术研发和绿色项目实施, 促进企业绿色转型和可持续发展。

【 主 要 参 考 文 献 】

方明月,林佳妮,聂辉华.数字化转型是否促进了企业内共同富裕?——来自中国A股上市公司的证据[ J].数量经济技术经济研究,2022(11):50 ~ 70.

宫汝凯.走向共同富裕之路:以技术市场发展提升劳动收入份额[ J].财经研究,2023(1):19 ~ 33.

何小钢,朱国悦,冯大威.工业机器人应用与劳动收入份额——来自中国工业企业的证据[ J].中国工业经济,2023(4):98 ~ 116.

胡斌红,杨俊青.环境规制与劳动收入份额:可以实现双赢吗[ J].财经科学,2020(2):92 ~ 105.

胡奕明,买买提依明·祖农.关于税、资本收益与劳动所得的收入分配实证研究[ J].经济研究,2013(8):29 ~ 41.

黄溶冰,赵谦.演化视角下的企业漂绿问题研究:基于中国漂绿榜的案例分析[ J].会计研究,2018(4):11 ~ 19.

江红莉,胡林柯,蒋鹏程.资本市场开放与企业劳动收入份额——基于“沪港通”的准自然实验[ J].上海财经大学学报,2022(1):32 ~ 47.

江轩宇,朱冰.资本市场对外开放与劳动收入份额——基于沪深港通交易制度的经验证据[ J].经济学(季刊),2022(4):1101 ~ 1124.

李大元,贾晓琳,辛琳娜.企业漂绿行为研究述评与展望[ J].外国经济与管理,2015(12):86 ~ 96.

李颖,胡榕.碳排放权交易对企业劳动收入份额的影响研究[ J].外国经济与管理,2023(6):53 ~ 67.

林令涛,刘海洋,逯宇铎.国有企业改制与劳动收入份额变动之谜——基于企业效率和工资水平不平衡增长的视角[ J].财经研究,2019(8):28 ~ 42.

罗长远,陈琳.融资约束会导致劳动收入份额下降吗?——基于世界银行提供的中国企业数据的实证研究[ J].金融研究,2012(3):29 ~ 42.

毛其淋,王玥清.ESG的就业效应研究:来自中国上市公司的证据[ J].经济研究,2023(7):86 ~ 103.

权小锋,吴世农,尹洪英.企业社会责任与股价崩盘风险:“价值利器”或“自利工具”?[ J].经济研究,2015(11):49 ~ 64.

施新政,高文静,陆瑶等.资本市场配置效率与劳动收入份额——来自股权分置改革的证据[ J].经济研究,2019(12):21 ~ 37.

孙自愿,汪玮,孙孟欣等.媒体报道对企业“漂绿”的影响——高管特征与内部监督的中介作用[ J].北京理工大学学报(社会科学版),2023(1):67 ~ 79.

汪伟,郭新强,艾春荣.融资约束、劳动收入份额下降与中国低消费[ J].经济研究,2013(11):100 ~ 113.

王宋涛,朱腾腾,燕波.制度环境、市场分割与劳动收入份额——理论分析与基于中国工业企业的实证研究[ J].南开经济研究,2017(3):70 ~ 87.

王雄元,黄玉菁.外商直接投资与上市公司职工劳动收入份额:趁火打劫抑或锦上添花[ J].中国工业经济,2017(4):135 ~ 154.

吴金柯,卫晓明,任晓姝.企业绿色化转型与劳动收入份额:促进抑或挤出[ J].产业经济研究,2023(6):100 ~ 113+127.

肖红军,张俊生,李伟阳.企业伪社会责任行为研究[ J].中国工业经济,2013(6):109 ~ 121.

肖土盛,董启琛,张明昂等.竞争政策与企业劳动收入份额——基于《反垄断法》实施的准自然实验[ J].中国工业经济,2023(4):117 ~ 135.

Chen Y. S., Chang C. H.. Greenwash and Green Trust: The Mediation Effects of Green Consumer Confusion and Green Perceived Risk[ J]. Journal of Business Ethics,2013(3):489 ~ 500.

Delmas M. A., Burbano V. C.. The Drivers of Greenwashing[ J]. California Management Review,2011(1):64 ~ 87.

Du X.. How the Market Values Greenwashing? Evidence from China[ J].Journal of Business Ethics,2015(3):547 ~ 574.

Gatti L., Pizzetti M., Seele P.. Green Lies and Their Effect on Intention to Invest[ J]. Journal of Business Research,2021(127):228 ~ 240.

Kim E. H., Lyon T. P.. Greenwash vs. Brownwash: Exaggeration and Undue Modesty in Corporate Sustainability Disclosure[ J]. Organization Science,2015(3):705 ~ 723.

Laufer W. S.. Social Accountability and Corporate Greenwashing[ J]. Journal of Business Ethics,2003(43):253 ~ 261.

Leonidou C. N., Skarmeas D.. Gray Shades of Green: Causes and Consequences of Green Skepticism[ J]. Journal of Business Ethics,2017(2):401 ~ 415.

Lyon T. P., Montgomery A. W.. The Means and End of Greenwash[ J]. Organization amp; Environment,2015(2):223 ~ 249.

Ruscher E., Wolff G. B.. Corporate Balance Sheet Adjustment: Stylized Facts, Causes and Consequences[ J]. Review of Economics,2013(2):117 ~ 138.

Testa F., Boiral O., Iraldo F.. Internalization of Environmental Practices and Institutional Complexity: Can Stakeholders Pressures Encourage Greenwashing?[ J]. Journal of Business Ethics,2018(2):287 ~ 307.

猜你喜欢

大经贸(2016年11期)2017-01-06 12:46:25

商业经济研究(2016年22期)2016-12-27 18:30:20

现代经济信息(2016年8期)2016-12-26 13:35:17

现代经济信息(2016年8期)2016-12-26 13:34:19

价值工程(2016年32期)2016-12-20 20:09:56

商业经济(2016年11期)2016-12-20 19:19:51

商业研究(2016年8期)2016-12-20 13:46:11

时代金融(2016年23期)2016-10-31 10:45:38

中国市场(2016年33期)2016-10-18 14:07:17

商(2016年26期)2016-08-10 17:27:10