政务服务信息化能驱动企业数字化转型吗?

2024-08-09 00:00:00韩国高郭晓杰

产业经济评论 2024年4期

摘 要:推动经济社会数字化转型是建设数字中国的重要抓手。本文基于2011-2017 年中国上市公司数据实证研究了政务服务信息化对企业数字化转型的影响。研究结果表明,政务服务信息化对企业数字化转型具有显著的促进作用。政务服务信息化通过降低经营成本、优化人力资本结构和提升创新能力促进企业数字化转型。政务服务信息化对中小企业、高融资约束企业、营商环境完善地区企业及数字金融发达地区企业数字化转型的驱动效应更大。此外,政务服务信息化对企业数字化转型的促进作用存在空间溢出效应。本文为驱动企业数字化转型和推进政府治理理念创新提供重要参考。

关键词:政务服务信息化;数字化转型;溢出效应;PSM-DID

DOI:10.19313/j.cnki.cn10-1223/f.20240624.002

一、引 言

伴随新一代信息技术的快速发展,数字经济已成为新时代引领中国经济社会发展的强劲动能,推动生产、生活和治理方式发生深刻变革。2022 年中国数字经济规模达到50.2 万亿元,占GDP 比重高达41.5%,同比名义增长率为10.3%,已经连续11 年显著高于同期GDP 名义增速。党的二十大报告指出要“加快发展数字经济,促进数字经济和实体经济深度融合”,2023 年政府工作报告也指出要大力发展数字经济,加快传统产业和中小企业数字化转型。数字经济深刻改变实体经济的要素资源、产业结构和发展模式,促进数字经济与实体经济深度融合是对冲经济下行压力的必要之举,也是构建现代化产业体系根基、推动经济高质量发展的重要任务。企业作为实体经济的践行主体,其数字化转型是降本增效、提高效率和竞争力的重要手段,也是实现业务模式重塑和高质量发展的重要引擎和核心战略。然而《2022 埃森哲中国企业数字转型指数研究》显示,中国仅有17%的企业转型程度处于领先地位,平均成绩只有52 分,企业数字化转型成效并不理想。数字技术在企业嵌入与应用方面仍面临转型资金支持不足、数字人才缺乏和技术难度大等问题,而且这种技术变革还要与企业自身组织、制度和战略等相适配,高额转型成本和短期收益不确定使得企业陷入不能转、不会转、不愿转和不敢转的转型困境。同时,作为一种技术改造与创新模式,企业数字化转型因“技术外溢”效应产生的正外部性也可能受到抑制(余典范等,2022)。因此,能否切实破解数字化转型困境,成为新时代企业破局重塑和全新发展的关键,亟需寻找有效突破路径。

政务服务信息化建设以优化行政审批流程、提高信息公开水平和提升政务服务效能等持续优化营商环境,是解决企业资金、人才和技术难题的重要治理模式转变。我国政务服务信息化建设已得到长远发展,历经电子政务建设、“互联网+政务服务”建设和数字政府建设,政务服务信息化取得显著成效(黄寿峰和赵岩,2023)。联合国电子政务调查报告数据显示,我国电子政务发展指数由2012 年的0.535 9 增长至2022 年的0.811 9,排名从2012 年的第78 位升高至2022 年的第43位。同时数字政务协同服务效能大幅提升,全国一体化政府服务平台用户超10 亿人,大批高频政务服务事项实现“一网通办”“跨省通办”。政务服务信息化不仅能降低市场主体的制度性交易成本,还能在政企互动过程中向企业传递数字化转型经验,实现政企之间有效的资源传递与信息共享,解决企业数字化转型过程中的成本高企和资源不足等问题,为突破企业数字化转型困境提供了可行思路。2022 年,国务院颁布的《关于加强数字政府建设的指导意见》中指出,加强数字政府建设是引领驱动数字经济发展和数字社会建设、营造良好数字生态、加快数字化发展的必然要求,要“以数字政府建设全面引领驱动数字化发展”,也再次印证政务服务信息化建设可能是驱动数字化转型的重要抓手。鉴于此,本文拟深入考察政务服务信息化能否驱动企业数字化转型,其具体作用机制如何,其驱动效果是否会因外部条件变化而呈现差异。这些问题的科学回答,不仅为以数字化转型驱动政府治理方式变革、实现国家治理体系和治理能力现代化提供微观决策参考,而且对加快现代化产业体系建设、促进传统产业改造提升和数字中国建设等具有重要的现实意义。

与本文研究主题直接相关的文献主要有两类:第一类是政务服务信息化的相关文献。现有文献主要从电子政务和政府数据开放角度出发,发现政务服务信息化对腐败具有抑制作用(Elbahnasawy,2014),有助于提升公民满意度和政府信任(Park,2011;Kim 和Lee,2012;Ma 和Zheng,2019),提高公共政策效率(刘诚等,2020);电子政务会优化营商环境(范合君等,2022),提升企业投资效率(于文超等,2020),为家庭创业提供便利(Das 等,2021),促进对外直接投资(Han 等,2021)、降低贸易成本进而促进企业出口(李磊和马欢,2022)。政府数据信息开放有助于优化营商环境、增强企业能力和促进高质量创新,进而提高企业全要素生产率(曲永义和王可,2022;彭远怀,2023)。第二类是企业数字化转型动因的相关文献。数字化转型具有高成本、高风险等特征,企业主动开展数字化转型的动机相对较低,现有研究大部分集中在外部因素,发现基础设施建设、政府补助、社会网络、政治关联和产业政策等对企业数字化转型具有显著促进作用(毛宁等,2022;宋晶和陈劲,2022;张志元和马永凡,2022;王雪冬等,2022;陈玉娇等,2022;王海等,2023;尚洪涛和宋岸玲,2023;陈和等,2023),社保缴费负担、政策不确定性也会倒逼企业开展数字化转型来应对外部成本和风险(夏常源等,2022;祝树金等,2023);少部分文献关注到高管背景、领导风格等内部因素,基于高阶梯队理论发现高管具有信息技术背景与海外背景、管理层拥有民主领导风格和高效战略管理有助于企业数字化转型(Porfirio 等,2021;吴育辉等,2022;张慧和黄群慧,2024)。事实上,作为政务服务信息化的最新进展,数字政府建设能够加快社会生产要素流动,维持积极公正的营商环境,制定更为契合企业需求的公共政策,进而赋能数字经济发展(徐梦周和吕铁,2020),为企业获取数字知识与资源以及数据技术支持提供便利,从而赋能企业数字化转型(周雪峰等,2022)。但鲜有文献直接研究政务服务信息化对企业数字化转型的影响及其机理,这为本文留下了研究空间。

本文的边际贡献主要体现在三个方面:第一,丰富了政务服务信息化经济效果的相关研究。现有研究从公共服务水平、企业创新等角度考察了政务服务信息化的影响效应(曲永义和王可,2022;黄寿峰和赵岩,2023),但鲜有文献从政务服务信息化驱动数字化转型协同发展这一视角展开讨论。基于此,本文着重分析政务服务信息化对企业数字化转型的影响,丰富政府治理方式变革微观经济效应的相关研究。第二,现有文献多侧重讨论数字化转型对企业发展的经济效应(吴非等,2021;赵宸宇等,2021;叶永卫等,2022;韩国高等,2022;李树和王雨,2023;胡洁等,2023),缺乏对企业数字化转型动因的相关研究。本文从政务服务信息化视角拓展了企业数字化转型的动因研究,并为政府在推动数字经济发展中的作用提供了新视角。第三,现有文献对政务服务信息化驱动企业数字化转型的作用机制讨论不足,为此,本文从成本、人力资本和创新等视角厘清了政务服务信息化的作用发挥渠道,明确政务服务信息化驱动企业数字化转型的内在机理。此外,本文还讨论了政务服务信息化对企业数字化转型的空间溢出效应,不仅能够全面评估政务服务信息化的实践效果,还可为地区间统筹推进数据治理提供有益的政策参考。

二、理论分析与研究假设

企业数字化转型不是一项孤立的活动,而是企业与外部主体不断交互以获取数字技术、知识和资金等相关资源的过程(胡青,2020)。首先,政务服务信息化具有强大的正向溢出效应,可以向企业传授数字化转型成功经验。企业可以从政务服务信息化过程中学习如何将自身业务与数字技术相融合,从而实现自身生产流程和生产技术数字化转型(李磊和马欢,2022)。数字化转型服务平台作为政务服务信息化促进企业数字化转型的代表性平台,不仅公开提供转型知识资料及研究成果,而且为企业提供转型诊断和培训服务,助力解决企业转型过程中面临的障碍。其次,政务服务信息化通过改变政府管理服务的方式,进一步释放数据红利,在财力、人力、技术等方面为企业数字化转型赋能。与传统政务服务方式相比,政务服务信息化不但因其政务服务过程的透明性和高效性降低企业寻租成本和交易费用,还由于其能降低经济政策不确定性而便于企业获得贷款、降低企业融资成本,使得企业拥有更多的资金来开展数字化转型。政务服务信息化有助于减少材料重复提交和循环证明事项,减少企业对此类低技能劳动力需求,并促使企业雇佣熟练掌握互联网技术应用的高技能人才,优化企业人力资本结构,为企业数字化转型提供人才支撑。政务服务信息化还能凭借自身丰富的信息化经验,通过政府网站向企业传递创新技术以及创新经验,增强企业创新意识和创新能力,为数字化转型筑牢技术基础。最后,企业在享受政务服务信息化带来的便捷性和高效性的过程中,感知到自身开展数字化转型的必要性,降低了企业内部的数字化观念冲突,从而使企业内部数字化主体间形成一致的行为偏好。同时,政务服务信息化使得企业需要通过网络接收政府公布信息,电子报税、资质认证等治理行为也需要以数字化方式驱动(李磊和马欢,2022),从而倒逼企业不得不进行数字化转型。基于上述分析,本文提出:

假设1:政务服务信息化会促进企业数字化转型。

政务服务信息化通过减少企业寻租成本、交易费用和融资成本等经营成本,从而增加企业现金流,促进企业数字化转型。第一,政务服务信息化极大地便利了政企间交流互动,有利于实现企业数字化转型相关投资项目审批的实时化和透明化①,有助于压缩办事人员的寻租空间,从而降低企业在数字化转型过程中所需要付出的寻租成本(杨兰品和向乾,2022)。第二,政务服务信息化不仅能够提供便捷高效的政务服务,使得企业能随时随地进行线上业务办理,还能提供在线交流互动,回复企业业务办理咨询中的疑点难点,降低企业的交易费用(徐霞和蔡熙乾,2021)。第三,政务服务信息化通过政府信息公开及时准确地发布并解读政策,向市场释放更加明确和积极的政策预期,减少企业经营过程中面临的经济政策不确定性(于文超等,2020),企业贷款违约风险下降,银行贷款审批难度降低引致贷款审批成本降低,使得企业的融资成本下降(宋全云等,2019;张明昂等,2023)。众所周知,企业数字化转型中数字化技术的应用、数字化软硬件设备的购置等均需要大量的资金支持,且资金使用期限较长(张志元和马永凡,2022)。企业各类经营成本下降有助于增加企业现金流,改善企业内部财务状况,为企业开展数字化转型提供重要的基础性资源和保障(张志元和马永凡,2022),发挥资金的撬动作用。基于上述分析,本文提出:

假设2:政务服务信息化将通过降低企业经营成本促进企业数字化转型。

政务服务信息化能够通过替代低技能劳动力、增加高技能劳动力需求来改善企业人力资本结构,进而促进企业数字化转型。政务服务信息化一方面能够缩减办事流程,并提高政企间沟通效率,替换信息录入、材料提交等常规性和重复性的工作岗位(潘毛毛和赵玉林,2020),减少企业对低技能劳动力的需求,即对低技能劳动力产生替代效应;另一方面,因政府网站及其相关在线服务对企业人力资本的知识技能要求较高,这就要求企业雇佣更多高技能劳动力以高效完成政府任务对接,增加企业对高技能劳动力的需求(江永红等,2016),即对高技能劳动力产生创造效应,这种创造效应和替代效应相互叠加,会优化企业的人力资本结构。企业数字化转型涉及数字技术的开发和应用,对于高技能人才的需求相对较高(许为宾等,2023)。高技能劳动力能够提高企业对新知识的吸收能力,有利于企业开发利用数字技术,并将数字技术与企业原有技术体系相融合,从而推动企业数字化转型(毛宁等,2022)。同时,高技能劳动力所具备的数据分析和问题解决能力能够辅助和补充数字技术的应用落地,满足数字化推进过程中的技术要求,从而提升企业数字化转型程度(夏常源等,2022)。因此,政务服务信息化有助于为企业积累充足的人力资本。基于上述分析,本文提出:

假设3:政务服务信息化将通过优化企业人力资本结构促进企业数字化转型。

政务服务信息化通过提供更多创新资源和自身的创新溢出提高企业创新能力,进而促进企业数字化转型。政务服务信息化通过建立政府网站和数据库,为科研人员提供多样化创新数据资源,提高创新知识的传播效率(黄寿峰和赵岩,2023),从而促进企业创新水平的提高。另外,政府不断进行信息化建设和创新,也为企业提供了创新模仿的机遇。根据创新扩散理论,组织成员频繁利用创新成果可以扩散至其他成员(李云鹤等,2022),因此,在引领企业、高等院校与科研机构进行产学研合作的过程中,政府政务信息化过程中所积累的创新思想及创新产品会溢出至企业(任弢等,2023),促使企业提高技术创新意识和能力。政务服务信息化通过提供更丰富的研发创新信息和资源,使得企业处于研发创新的技术生态环境,满足企业数字化转型对技术创新的需求,从而展现出了一定的数字化转型增强效果(杨贤宏等,2021)。企业在创新投入选择中会广泛搜寻前沿技术与创新案例,更会敏锐地感知到数字经济趋势与数字化转型优势,不断挖掘数字技术信息与可行的数字化转型方案(Liu 等,2011),以供企业选择业务契合的转型方向以及与之匹配的数字技术。企业创新水平提升能为目标数字技术研发提供坚实的硬件配置与必要的基础技术支持,有助于企业加快利用数字技术落实既定的数字化转型方案,有效推动企业数字化转型(吴非等,2021)。基于上述分析,本文提出:

假设4:政务服务信息化将通过提升企业创新能力促进企业数字化转型。

三、研究设计

(一)模型设定

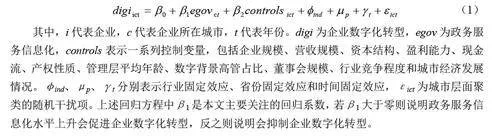

为研究政务服务信息化对企业数字化转型的影响,本文设定如下模型进行检验:

(二)变量设定

1. 被解释变量

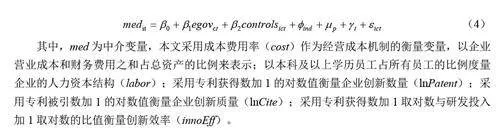

企业数字化转型(digi)。借鉴吴非等(2021)、赵宸宇等(2021)的研究,本文采用文本分析法来构造企业数字化转型指标,利用Python 对上市公司年报中管理层讨论与分析的内容进行文本分析,统计与企业数字化转型相关的关键词词频,并将其归结为人工智能技术、区块链技术、云计算技术、大数据技术以及技术实践应用五个维度,将五个维度的词频数据分别进行标准化处理后,利用熵值法合成企业数字化转型程度。

2. 核心解释变量

政务服务信息化(egov)。参考曲永义和王可(2022)的方法,本文使用我国2011-2017 年地级以上城市政府网站建设总体情况衡量政务服务信息化水平,该指标主要考察政府门户网站信息公开、在线服务、互动交流、用户体验等情况。具体地,信息公开主要从信息公开度、内容时效性、依申请公开、政策易用性、专题时效性、新闻发布会、平台搭建、开放领域等角度进行考察;在线服务主要从查询服务、便民信息、服务层级、网上预审、一体化服务、一站式服务、办事导航等角度进行考察;互动交流主要从在线访谈、信箱渠道和民意征集等角度进行考察;用户体验主要从微博微信、移动APP、自助服务、智能检索、关键词排名及外链、SEO 优化、安全技术等角度进行考察。数据来源于中国社会科学院信息化研究中心与国脉互联政府网站评测研究中心联合发布的《中国政府网站发展研究报告》。

3. 控制变量

本文的控制变量包括:企业规模(size),以企业总资产的对数值衡量;营收规模(sale),以企业营业收入的对数值衡量;资本结构(pca),以企业流动资产比率衡量;盈利能力(roa),以总资产利润率衡量;现金流(cfo),以企业经营活动现金流衡量,并使用总资产进行标准化;产权性质(state),为虚拟变量,若控股股东是国有企业,为1,否则为0;管理层平均年龄(mgage),以管理层平均年龄加1 的对数值衡量;数字背景高管占比(mgdigi),以数字背景高管人数占高管总人数的比重来衡量;董事会规模(boardsize),以董事会人数加1 的对数值衡量;行业竞争度(hhi),以赫芬达尔指数衡量;地区经济发展情况(ggdp),以地区国民生产总值增长率衡量。

(三)数据来源

本文选取2011~2017 年的中国沪深A 股上市公司数据为研究样本,并对该数据进行如下处理:第一,剔除金融类企业;第二,剔除ST 处理、*ST 处理的样本;第三,对连续型变量进行上下各1%水平的缩尾处理;最后,以 2011 年为基期,根据各省份CPI 指数对企业总资产、主营业务收入等进行平减化处理。政务服务信息化数据来源于《中国政府网站发展研究报告》。企业数字化转型数据来源于上市公司年报。企业层面控制变量数据来源于国泰安数据库(CSMAR),城市层面控制变量数据来源于《中国城市统计年鉴》,省份层面变量数据来源于《中国统计年鉴》,所使用公司专利数据来源于中国研究数据服务平台(CNRDS)。主要变量的描述性统计如表1 所示。

四、实证结果分析

(一)基准回归结果

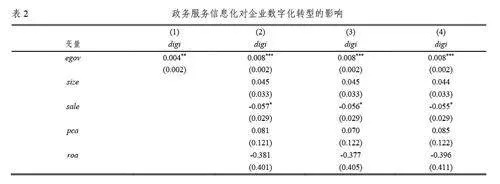

本文首先利用式(1)检验政务服务信息化对企业数字化转型的影响,结果如表2 所示。其中第(1)列为不加入控制变量的结果,在此基础上,第(2)-(4)列分别增加了企业层面、行业层面和城市层面的控制变量。可以发现,无论是否引入控制变量,政务服务信息化(egov)这一变量的估计系数均显著为正,表明政务服务信息化能够显著促进企业数字化转型。政府在与企业互动的过程中,会将其信息化应用及运行经验传递至企业,并通过各种政府网站使得企业更加方便快捷地获得数字化转型资源,赋能企业数字化转型。假设1 得以验证。

(二)内生性检验

本文基准回归结果可能面临一定的内生性问题,一方面,政企合作是政务服务信息化建设运营的主要模式,随着当地企业数字化转型程度不断提高,有可能导致地方政府的政务服务信息化建设水平提升,导致双向因果关系问题;另一方面,囿于政务服务信息化建设数据的可得性,使用政府网站建设情况作为政务服务信息化的度量指标可能存在一定的度量误差。为缓解上述内生性问题,本文利用PSM-DID 模型和工具变量法进行模型检验。

1. PSM-DID 模型

借鉴曲永义和王可(2022)的做法,本文采用信息惠民试点这一外生政策冲击来缓解模型可能存在的内生性问题。2014 年国家发改委发布《关于同意深圳市等80 个城市建设信息惠民国家试点城市的通知》,要求各试点城市构建统一的城市信息惠民公共服务平台,实现公共服务事项和社会信息服务的全人群覆盖、全天候受理和“一站式”办理,但2014 年的“信息惠民”建设并不涉及对企业的服务。2016 年国务院发布《关于加快推进“互联网+政务服务”工作的指导意见》(以下称《指导意见》)则明确要求优化简化政务服务事项流程,对与企业密切相关的服务事项推行网上受理、网上办理、网上反馈,做到政务服务“应上尽上、全程在线”,最大程度利企便民。特别地,《指导意见》明确提出在2017 年底前在信息惠民国家试点城市间初步实现政务服务“一号申请、一窗受理、一网通办”。因此,本文借助《指导意见》的城市试点进行政务服务信息化的效应识别。

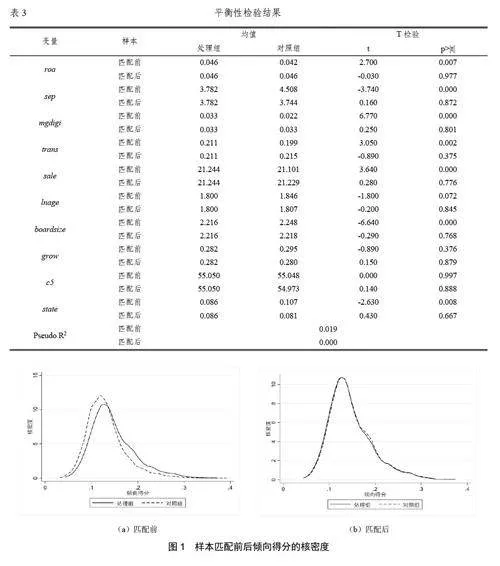

利用这一外生政策冲击,本文构建PSM-DID 模型来考察政务服务信息化对企业数字化转型的影响效应,将处在信息惠民国家试点城市的企业作为处理组,而将处在其他地区的企业作为控制组。首先,利用倾向得分匹配方法为信息惠民国家试点城市的企业匹配一组在企业特征方面接近但并未处于信息惠民国家试点城市的样本企业,选取总资产收益率(roa)、两权分离率(sep)、数字高管占比(mgdigi)、交易费用(trans)、营收规模(sale)、上市年龄(lnage)、董事会规模(boardsize)、成长性(grow)、前五大股东持股比例(c5)、控股股东性质(state)作为匹配的协变量进行倾向得分匹配,采用卡尺近邻匹配方法,按照“一配三、有放回、卡尺为0.005”的原则,借助Probit 模型为处理组寻找相近特征的控制组。其次,对倾向得分匹配过程中的所有协变量进行平衡性检验,表3 表明匹配后所有协变量都不存在显著的组间均值差异,满足平衡性假设。此外,倾向得分匹配法还需要满足共同支撑条件,从图1 匹配前后的核密度图可以发现,与匹配前相比,匹配后处理组和控制组的样本分布具有较好的一致性,且重合区域足够大,说明利用PSM 方法进行样本匹配有效。

利用倾向得分匹配后的样本进行如下双重差分检验:

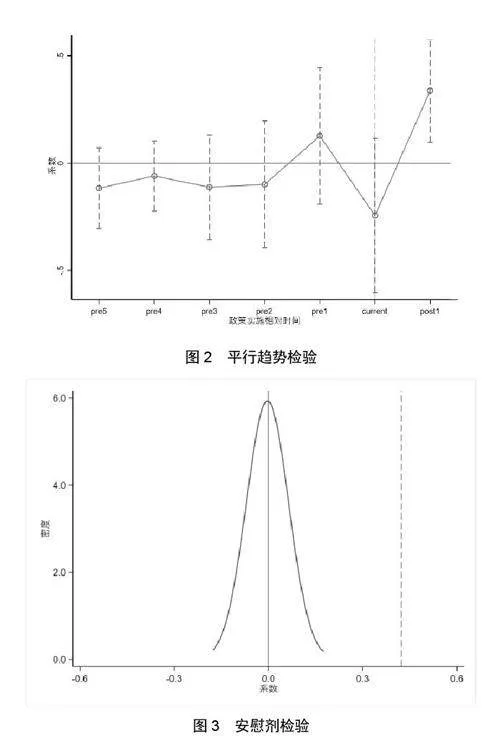

为确保上述模型中试点城市企业与非试点城市企业的数字化转型程度在2016 年及以前保持一致变动趋势,本文引入一系列时间虚拟变量与试点城市企业二值变量的交互项进行平行趋势检验,具体设定如下:

同时,为减轻遗漏变量对估计结果的影响,本文在样本城市中随机抽取80 个城市作为虚假处理组城市,其他城市作为虚假对照组城市,将上述过程重复500 次并重新进行回归估计,进行安慰剂检验。图3 给出了安慰剂检验所得系数的概率密度分布图,可以看出估计系数基本服从以0 为均值的正态分布,且远小于回归估计系数,表明本文双重差分模型的估计结果不太可能受不可观测因素所驱动。

2. 工具变量法

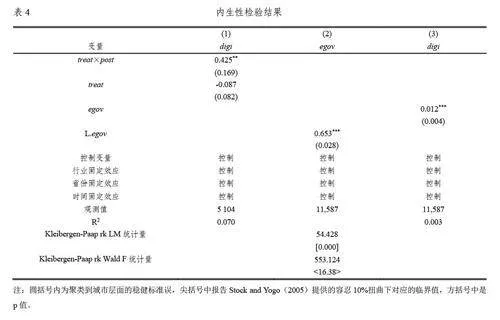

本文参照范合君等(2022)的做法,将解释变量滞后一期作为当期政务服务信息化的工具变量进行内生性检验。前一期政务服务信息化是当期政务服务信息化的重要参考,而前一期政务服务信息化不会直接影响到该地区企业当期的数字化转型决策,该工具变量能够同时满足相关性和外生性两个假设条件。表4 第(2)-(3)列报告了工具变量法两阶段最小二乘法的估计结果。第(2)列为以政务服务信息化为被解释变量、引入滞后一期政务服务信息化作为解释变量的第一阶段回归结果,工具变量的估计系数显著为正,Kleibergen-Paap rk LM 统计量与Kleibergen-Paap rk Wald F统计量表明本文不存在工具变量不可识别和弱工具变量问题。第(3)列为第二阶段的回归结果,可以看出政务服务信息化的估计系数依然显著为正,说明政务服务信息化仍能促进企业数字化转型,本文的研究结论较为稳健。

(三)稳健性检验

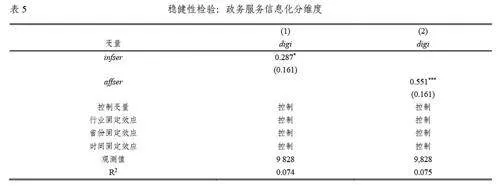

1. 政务服务信息化分维度对企业数字化转型的影响。政务服务信息化建设涉及信息公开、在线服务、互动交流、用户体验等多方面内容,不同维度对企业数字化转型的促进作用可能不同,因此本文进一步分维度考察政务服务信息化对企业数字化转型的驱动效果。囿于《中国政府网站发展研究报告》仅对信息公开(infser)和在线服务(affser)指标进行连续公开,为此,本文仅探讨信息公开和在线服务对企业数字化转型的影响。表5 的估计结果表明,信息公开(infser)和在线服务(affser)均对企业数字化转型(digi)产生正向影响,且在线服务对企业数字化转型的影响更大。政务服务网站所提供的信息公开和在线服务均能对企业数字化转型产生促进作用,政府信息公开能够降低企业信息搜寻成本(张明昂等,2023),激发企业数字化转型动力,而在线政务服务能线上完成企业缴税、资质认证等事项,实现企业“少跑腿”(张邦辉等,2021),更能促进企业数字化转型。

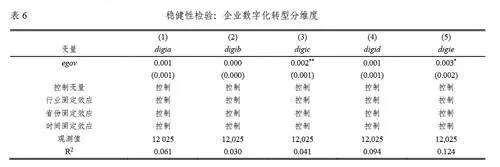

2. 政务服务信息化对企业数字化转型分维度的影响。企业数字化转型是不同技术维度的综合表现,本文参考吴非等(2021)的方法,使用各细分维度词频数加1 取对数来分别衡量人工智能(digia)、区块链(digib)、云计算(digic)、大数据(digid)以及技术实践应用(digie)等技术水平,进一步考察政务服务信息化对企业数字化转型各技术维度的影响。表6 的估计结果表明,政务服务信息化(egov)对企业数字化转型分维度中的云计算(digic)和技术实践应用(digie)产生显著的正向促进效应,但对人工智能(digia)、区块链(digib)、大数据(digid)的正向促进效应不显著。这意味着政务服务信息化对企业云计算技术和技术实践应用具有显著影响,对企业人工智能技术、区块链技术和大数据技术的促进效应并不明显。可能是因为云计算技术能够高效整合政务服务内容,在政务服务信息化建设中得到有效使用(刘丽仪和陈天铸,2022);技术实践应用在政务服务信息化中也必不可少,可以为企业数字化转型提供对应技术资源和服务以及经验参考。而人工智能技术和区块链技术在政务服务领域的实际应用还较为有限(陈涛等,2018;侯衡,2018);大数据技术虽在政务信息化中已得到广泛使用,但因业务部门与信息化部门的脱离,数据价值未得到充分发挥(王晓波,2022)。因此,政务服务信息化对企业数字化转型中人工智能、区块链和大数据技术的提升作用并不明显。

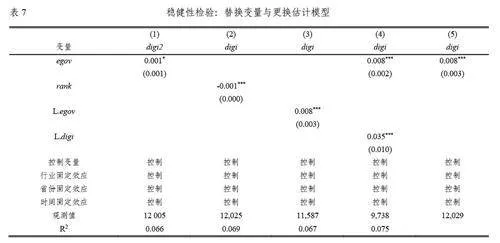

3. 替换变量。(1)参考祝树金等(2023)的做法,使用数字化相关词频在管理层讨论与分析中总词频的占比来测度企业数字化转型(digi2),结果如表7 第(1)列所示,发现政务服务信息化(egov)的系数仍显著为正。(2)使用政务服务信息化排名(rank)①来替换解释变量的度量方式,结果如表7 第(2)列所示,发现政务服务信息化排名(rank)的系数在1%的水平上显著为负,说明政务服务信息化排名越低,即政务服务信息化水平越高,越能有效促进企业数字化转型。(3)本文还将政务服务信息化(egov)做滞后一期处理后进行回归分析,结果如表7 第(3)列所示,发现滞后一期政务服务信息化的估计系数在1%的水平上显著为正,说明研究结果较为稳健。

4. 更换估计模型。为了避免企业数字化转型的惯性产生的干扰,本文在控制变量中加入企业前一年数字化转型程度(L.digi)进行回归,回归结果如表7 第(4)列所示,发现政务服务信息化(egov)的估计系数在1%水平上显著为正。由于部分企业在某些年份年报中并不涉及数字化转型相关词汇,本文样本中企业数字化转型(digi)为0 的样本占比达到18%以上,属于下限受限问题。对此,本文采用以0 为临界点的左归并Tobit 模型重新估计,回归结果如表7 第(5)列所示,发现政务服务信息化(egov)的估计系数仍显著为正,说明本文的研究结论稳健。

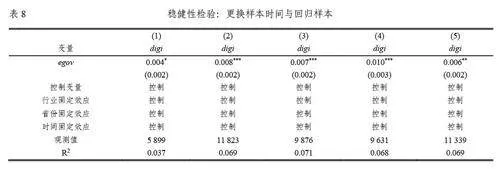

5. 更换样本时间。考虑到中国于2015 年遭遇股灾,外部金融环境发生的重大冲击将阻滞企业数字化转型进程。而国务院在2015 年发布的《促进大数据发展行动纲要》则促进了企业数字化转型的加速。为规避重大冲击事件的传染性与后效性,本文删除2015 年之后的样本后重新进行回归,结果如表8 第(1)列所示,发现政务服务信息化(egov)的估计系数仍显著为正。

6. 更换回归样本。(1)剔除办公地迁移样本。考虑到企业可能出于获取政府补助等获利动机迁移办公地点,而迁移后需要一定时间适应当地政务服务信息化,因此,本文参考余典范等(2022)的方法,剔除在样本期发生办公地迁移的企业。(2)剔除信息产业样本。考虑到信息产业企业的经营范围往往与数字技术相关业务密切相关,企业年报中的描述并不能完全代表企业数字化转型,从而影响本文企业数字化转型指标的准确性,因此,本文参考吴育辉等(2022)的做法,剔除计算机、通信和其他电子设备制造业(C39)和信息传输软件和信息技术服务业(I63、I64、I65)的企业样本。(3)排除企业策略性披露行为的影响。考虑到企业年报中数字化转型相关表述可能受企业提升自身声誉等策略性行为影响,因此,本文剔除数字化转型程度为0 的样本。信息披露考核曾经为不合格的企业更倾向于采取策略性披露行为,因此,本文也剔除曾经被深交所信息披露考核评级为不合格的企业样本。根据上述思路更换回归样本之后,回归结果分别如表8 第(2)-(5)列所示,发现政务服务信息化(egov)的估计系数均显著为正,说明本文基准回归结论依然稳健。

五、机制检验与异质性分析

(一)机制检验

根据前文的理论分析,本文从企业经营成本、人力资本结构和创新驱动等角度对政务服务信息化促进企业数字化转型的作用机制进行检验,具体模型设定如下:

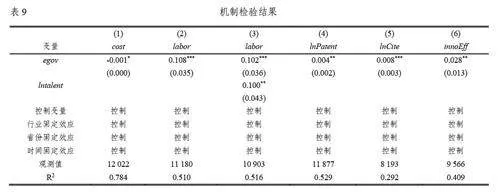

表9 给出了作用机制的检验结果。第(1)列给出了经营成本机制的检验结果,可见政务服务信息化(egov)的估计系数显著为负,说明政务服务信息化有助于降低企业经营成本。政务服务信息化水平的提高通过公开业务办理过程降低企业寻租成本,通过在线政务服务咨询降低企业交易费用,通过降低贷款审批难度降低融资成本,这些经营成本的降低节省了日常经营所需现金流,为数字化转型提供大量资金支撑,形成强大的正向激励。第(2)列给出了人力资本机制的检验结果,可见政务服务信息化(egov)的估计系数在1%的水平上显著为正,表明政务服务信息化显著地促进了企业人力资本结构升级。考虑到高技能人才流入可能是因为人才政策本身发挥作用,本文参考刘春林和田玲(2021)的方法,进一步构造人才政策支持变量(lntalent)以排除人才政策影响。第(3)列结果显示,在排除了人才政策影响后,政务服务信息化(egov)仍能显著促进企业人力资本结构升级。政务服务信息化能够替代重复性低技能劳动力,并促使企业雇佣高技能劳动力,进而优化企业人力资本结构。高技能人力资本所具有的更丰富的知识和更高的能力使得企业的技术和设备得以有效使用,数字化工作任务得以有效完成,从而提高企业数字化转型程度。第(4)-(6)列给出了创新机制的检验结果,可见政务服务信息化(egov)的估计系数均显著为正,表明政务服务信息化显著促进了企业各方面的创新能力。政务服务信息化一方面通过公开数据库提高企业创新效率,另一方面能潜移默化地将自身创新思想溢出至企业,并实现创新成果共享,企业创新数量、质量和效率均得到提高。而创新能力的提高能筑牢技术创新的底座,推动企业数字化转型。至此,假设2、假设3、假设4 得以验证。

(二)异质性分析

1. 企业规模的异质性

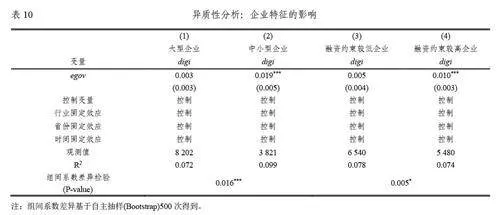

本文参考国家统计局发布的《统计上大中小微型企业划分办法(2017)》,根据企业当年的员工人数和营业收入将样本划分为大型企业和中小型企业①,分组回归结果如表10 第(1)-(2)列所示。可以看到政务服务信息化(egov)的估计系数在中小型企业显著为正,而在大型企业则不再显著;分组后的组间系数差异检验结果显示,政务服务信息化对大型企业和中小型企业数字化转型的影响具有显著的差异,表明政务服务信息化更能促进中小型企业数字化转型。可能的原因是,中小型企业在数字化进程中面临资金匮乏、创新能力不足等问题(王海等,2023),政务服务信息化不仅有利于帮助中小型企业节约经营成本,改善企业财务状况,并且还能助其吸引高技能人才,获取并整合多种创新资源,促进研发创新,因而对中小型企业数字化转型的推动作用更加明显。在熊彼特的创新理论中,大型企业拥有更多专业知识和研发信息,研发实力和创新能力相对更强,并且其原本的高技能劳动力储备水平相对更高(叶永卫等,2022),其人力资本和创新能力的提升空间有限。因此,政务服务信息化对企业人力资本和创新能力的提升效果相对较弱,使得其对大型企业数字化转型的影响相对较少。

2. 融资约束的异质性

本文采用企业SA 指数的中位数将样本划分为融资约束较高和融资约束较低两个样本,分组回归结果如表10 第(3)-(4)列所示。可见政务服务信息化(egov)的估计系数在融资约束较高企业显著为正,而在融资约束较低企业则不显著,且组间系数差异检验显示,政务服务信息化对融资约束较高企业和较低企业数字化转型的影响具有显著差异,这表明政务服务信息化对融资约束较高企业数字化转型的促进作用更强。可能的原因是,一方面,融资约束较高的企业财务基础薄弱,难以维系高昂的数字技术投资,而政务服务信息化所降低的经营成本能在一定程度上缓解资金不足困境,赋能企业数字化转型;另一方面,较高的融资约束会制约企业创新活动(鞠晓生等,2013),政务服务信息化能够帮助企业获取外部创新资源,促进企业创新和数字化转型。而融资约束较低的企业拥有更多的金融资源以雇佣高技能员工、购买先进设备,企业资金、人才、创新储备较充足,各方面实践经验与知识资源得到充分利用,企业数字化转型受自身资源限制较小,政务服务信息化对企业人力资本和创新能力的驱动效果相对较小,因而政务服务信息化对企业数字化转型的提升作用较弱。

3. 营商环境的异质性

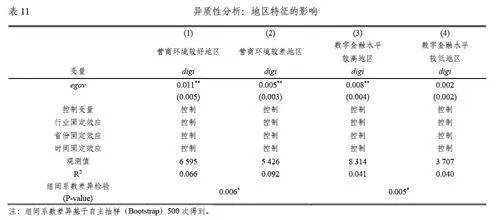

本文参考李志军等(2019)的方法,构建城市营商环境指标,按照中位数将样本划分为营商环境较好地区和营商环境较差地区。分组回归结果如表11 第(1)-(2)列所示。可以发现两组中政务服务信息化(egov)的估计系数均显著为正,且营商环境较好地区的估计系数远大于营商环境较差地区,且组间系数差异检验显示,政务服务信息化对营商环境较好地区和较差地区企业数字化转型的影响具有显著差异,这表明政务服务信息化对营商环境较好地区的企业数字化转型驱动作用更强。可能的原因是,地区营商环境较好时,行政执法及相应监管措施较为完善,企业寻租行为相对较少(余汉等,2023),且该地区借贷双方之间的信息不对称程度较低,银行的信用风险降低,从而企业借贷成本较低(周泽将等,2020),因此,当政务服务信息化发挥作用时,完善的营商环境能够与其相互配合,为企业数字化转型提供充足的资金支持。同时,营商环境较好的地区会产生人才虹吸效应,能够吸引更多高技能人才(牛志伟等,2023),再加上该地区大量的科研院所(余汉等,2023),为企业进行创新活动提供坚实的技术支撑,提高了企业创新效率(王磊等,2022),当政务服务信息化发挥作用时,该地区能够为企业提供高技能人才和先进技术保障,从而强化政务服务信息化对企业数字化转型的推动效果。而在营商环境较差的地区,市场机制所能提供的资源较为有限,受制于当地人力资本和技术资源的匮乏,政务服务信息化建设效果难以发挥,对企业数字化转型促进作用较小。

4. 数字金融的异质性

本文使用数字普惠金融指数的中位数将样本划分为数字金融水平较高和数字金融水平较低两组,分组回归结果如表11 第(3)-(4)列所示。可以发现政务服务信息化(egov)的估计系数在数字金融水平较高地区的企业显著为正,而在数字金融水平较低地区的企业则不显著,且组间系数差异检验显示,政务服务信息化对数字金融水平较高地区和水平较低地区企业数字化转型的影响具有显著差异,这表明政务服务信息化对数字金融水平较高地区企业数字化转型的促进作用更强。可能的原因是,地区数字金融水平较高,银行等金融机构凭借其积累的大量融资数据以及丰富多样的融资工具,提高信用风险识别效率,从而降低企业融资成本(涂咏梅等,2022),因此,政务服务信息化能够与该地区发达的金融体系相互配合,为企业节省更多资本成本,促进企业数字化转型;该地区还有利于构建多元开放的创新生态,提升企业技术创新决策的有效性(唐松等,2020),强化政务服务信息化建设效果对企业技术创新的推动作用,更有利于企业数字化转型。而在数字金融水平较低的地区,企业进行融资需付出大量的融资成本,导致企业缺乏资金,投资项目无法按时完成,数字化转型难以继续;同时,该地区消极的创新环境会影响企业创新活动,阻碍政务服务信息化建设对企业数字化转型的驱动作用。

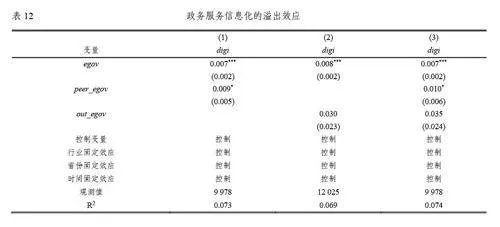

六、进一步讨论:空间溢出效应

政务服务信息化不仅能推动当地企业数字化转型,还可能对其他地区企业形成外溢效应。一方面,政务服务信息化促进当地企业数字化转型升级后,可能会对周边企业形成示范效应。当某企业开展数字化转型后,周边企业为了维持自身竞争优势会采取相同的数字化转型策略。另外,政务服务信息化在促进当地企业数字化转型的同时,对当地企业的人才与技术具有提升作用,而周边企业在地理距离优势下可以优先吸收产生工作变动需求的人才,并能通过与其他企业交流学习新知识和新技术实现自身数字化转型,即当地企业数字化转型可能会对周边企业数字化转型具有溢出效应。另一方面,地区间政务服务信息化也具有溢出效应,当地政务服务信息化水平提升可能会促进周边地区政务服务信息化建设。在我国官员晋升模式下,地方官员呈竞争关系,其往往会模仿邻近地区执政行为以维持现有政治地位。因此,相邻区域间的政府行为模式会相互影响,当某地区开展政务服务信息化时,其他地区可能会在政绩考核和晋升锦标赛压力下相继进行政务服务信息化(范合君等,2022),即产生政务服务信息化的外溢效应。因此,本文进一步考察本地政务服务信息化是否会对周边企业的数字化转型产生空间溢出效应。为检验该空间溢出效应的存在性,本文借鉴毛琦梁和王菲(2017)的做法,在模型(1)中加入空间溢出变量,具体从地区位置层面构建空间溢出变量:第一,同省其他地区政务服务信息化水平(peer_egov),利用同省其他地区距离加权政务服务信息化水平表示;第二,外省地区政务服务信息化水平(out_egov),利用省外地区距离加权政务服务信息化水平表示,回归结果如表12 所示。可以发现政务服务信息化(egov)的估计系数显著为正,表明政务服务信息化能提升当地企业的数字化转型程度。同省其他地区政务服务信息化(peer_egov)的估计系数也显著为正,这表明在控制当地政务服务信息化之后,同省其他地区政务服务信息化会对该地区企业数字化转型产生正向溢出效应。而外省地区政务服务信息化(out_egov)的估计系数并不显著,这表明外省地区政务服务信息化并不会显著影响本地区企业数字化转型。可能的原因是,地方政府和官员最直接的竞争对手处于同省份,也就是说,同一省份不同城市政府之间的行政模仿要强于地理临近但属于不同省份的城市政府间的行政模仿(邓慧慧和赵家羚,2018),同一省份不同城市间政务服务信息化的外溢效应比较明显,契合我国“行政区经济”现象。同时,跨市人口流动大多在同一省份进行(王群勇和张乃丹,2022),流动人口在省内流动的居留稳定性高于省际流动(代红娟和董海军,2022),且同省内企业间创新合作更为频繁(王珍愚等,2021),企业间数字化转型的示范效应也较为明显;而不同省份城市政务服务信息化对本城市政务服务信息化建设影响并不显著,并且企业间数字化转型的示范效应也较弱。因此,地方政府政务服务信息化的空间溢出效应更多来源于同省份其他城市的影响。

七、研究结论与政策建议

本文以2011-2017 年中国A 股上市公司为研究样本,考察政务服务信息化对企业数字化转型的影响及其机理。研究发现,政务服务信息化会显著促进企业数字化转型,经一系列稳健性检验后该结论依然成立。机制检验结果表明,政务服务信息化通过降低经营成本、优化人力资本结构和提升创新能力促进企业数字化转型。异质性分析结果表明,政务服务信息化对企业数字化转型的驱动作用在中小型企业、融资约束较高企业、营商环境较好地区和数字金融水平较高地区的企业中更为显著。进一步研究发现,政务服务信息化对企业数字化转型的促进作用存在空间溢出效应,即同省其他城市政务服务信息化会促进本地区企业数字化转型。

根据上述研究结论,本文得到如下的政策启示:

第一,政府应加快部署和完善地区政务服务信息化,完善政府门户网站建设,提高政府提供海量数据的有效性,满足各级各部门的数据需求,特别要注重服务企业数字化转型需求。健全政务服务体系,全面推进“一网通办”,对于能够在线办理的政务服务事项均线上办理,助力政务服务网站标准化和规范化,提高企业办事的便捷程度。扩大政务开放参与度,健全并完善企业互动交流板块,助力企业参与涉企政策制定,为企业数字化转型提供更加精准的政策支持,助力企业上云、上平台。加快培养政府工作人员的数字意识,提高政务服务信息化建设运营和管理水平,加大政务服务信息化建设作用强度,实现对企业数字化转型的积极引导,使企业发展与国家战略需求同频共振。

第二,以政务服务信息化为抓手,优化企业转型过程中的政务服务质量,限制政务服务过程中的“自由裁量权”,压缩政府部门的寻租空间,严惩官员和办事人员的寻租行为,提高政府办事效率和履职能力,切实降低企业办理政务事项的成本。政府应完善数字人才培养体系,在高等院校设置数字经济相关专业,利用政务服务信息化建设畅通地方招聘录用、人才落户等政策的流动渠道,为吸引数字人才提供更多的服务支持,着力打造“人才雁阵”,满足企业转型过程中的人力资本需求。与此同时,政府还需注重政务信息公开制度建设,拓宽企业获取创新知识和创新资源的渠道,加强对数字化转型相关政策的解读,为企业转型提供更多有效信息,助力数字强国建设,为经济社会高质量发展注入新动能。

第三,在政务服务信息化建设过程中,政府应充分利用政府门户网站的优势对不同资源禀赋企业进行分类引导,实现各类型企业数字化转型均衡发展。政府应当聚焦现阶段中小企业数字化转型的短板与瓶颈,制定转型激励制度,提升政府帮扶力度,加快打造中小企业数字化转型示范样板,带动更多企业加快转型步伐。政府应设立专项资金来支持企业数字化转型,给予转型企业一定的财政补贴和税收优惠,最大限度为其提供资金保障,缓解数字化转型的资金压力,着力降低数字化技术创新面临的不确定性和风险。政府应加大营商环境建设力度,加强事中事后监管,同步优化线上营商环境以适应政务服务信息化,为企业数字化转型营造公平公正公开的外部环境。另外,政府应为数字金融欠发达地区提供金融资源以扩大数字金融发展的覆盖广度,支持“数字政府+金融”政银合作新模式,为数字金融助力政务服务信息化作用发挥打下坚实基础,做到政务服务信息化能够因地制宜,从而确保政策效果能最大化释放到不同的微观主体。

第四,地方政府需要重视部门之间的互动关系,为政务服务信息化整体建设营造良好的政治生态。在统筹政务服务信息化建设时需要考虑周边地区的建设情况,加快发展政务服务信息化先进地区,将政务服务信息化建设成果同同省其他城市的生产实践相结合,发挥政务服务信息化建设对周边企业数字化转型的促进作用。地方政府要充分认识到区域协作和政策协同的重要性,以政务服务信息化建设为契机,积极利用组织和制度优势打破行政区域界限,在省级进行政务服务信息化建设统筹和系统集成,形成政务服务信息化建设区域合作机制,学习借鉴其他地区成功经验与知识资源,打破政务服务信息化建设过程中的“数字孤岛”,实现地区间信息联动与经验共享。同时也要避免发达地区受落后地区的干扰而削足适履,充分发挥政务服务信息化政策合力,带动更多地区企业实现数字化变革,增强区域经济的核心竞争力,加快构建经济高质量发展新格局。

参考文献

[1] 陈和,黄依婷,杨永聪,梁晓仪. 政府税收激励对企业数字化转型的影响——来自固定资产加速折旧政策的经验证据[J]. 产业经济评论,2023 年第2 期,第55-68 页。

[2] 陈涛,冉龙亚,明承瀚. 政务服务的人工智能应用研究[J]. 电子政务,2018 年第3 期,第22-30 页。

[3] 陈玉娇,宋铁波,黄键斌. 企业数字化转型:“随行就市”还是“入乡随俗”?——基于制度理论和认知理论的决策过程研究[J]. 科学学研究,2022 年第6 期,第1054-1062 页。

[4] 代红娟,董海军. 农村青年流动的空间分布与城市居迁意愿——基于城市群的空间视角[J]. 中国青年研究,2022 年第1 期,第60-69 页。

[5] 邓慧慧,赵家羚. 地方政府经济决策中的“同群效应”[J]. 中国工业经济,2018 年第4 期,第59-78 页。

[6] 范合君,吴婷,何思锦. “互联网+政务服务”平台如何优化城市营商环境?——基于互动治理的视角[J]. 管理世界,2022 年第10 期,第126-153 页。

[7] 韩国高,陈庭富,刘田广. 数字化转型与企业产能利用率——来自中国制造企业的经验发现[J]. 财经研究,2022年第9 期,第154-168 页。

[8] 侯衡. 区块链技术在电子政务中的应用:优势、制约与发展[J]. 电子政务,2018 年第6 期,第22-30 页。

[9] 胡洁,韩一鸣,钟咏. 企业数字化转型如何影响企业ESG 表现——来自中国上市公司的证据[J]. 产业经济评论,2023 年第1 期,第105-123 页。

[10] 胡青. 企业数字化转型的机制与绩效[J]. 浙江学刊,2020 年第2 期,第146-154 页。

[11] 黄寿峰,赵岩. 政务服务信息化与基本公共服务水平[J]. 世界经济,2023 年第8 期,第32-54 页。

[12] 江永红,张彬,郝楠. 产业结构升级是否引致劳动力“极化”现象[J]. 经济学家,2016 年第3 期,第24-31 页。

[13] 鞠晓生,卢荻,虞义华. 融资约束、营运资本管理与企业创新可持续性[J]. 经济研究,2013 年第1 期,第4-16 页。

[14] 李磊,马欢. 电子政务、贸易成本与企业出口[J]. 财经研究,2022 年第11 期,第124-138 页。

[15] 李树,王雨. 企业数字化转型与内部收入不平等[J]. 产业经济评论,2023 年第1 期,第81-104 页。

[16] 李云鹤,蓝齐芳,吴文锋. 客户公司数字化转型的供应链扩散机制研究[J]. 中国工业经济,2022 年第12 期,第146-165 页。

[17] 李志军,张世国,李逸飞,单珊. 中国城市营商环境评价及有关建议[J]. 江苏社会科学,2019 年第2 期,第30-42+257 页。

[18] 刘诚,钟春平,郑国楠. 信息化提高了公共政策效率吗?——基于新冠肺炎疫情准自然实验的实证分析[J]. 财经研究,2020 年第9 期,第4-18 页。

[19] 刘春林,田玲. 人才政策“背书”能否促进企业创新[J]. 中国工业经济,2021 年第3 期,第156-173 页。

[20] 刘丽仪,陈天铸. 基于云计算的电子政务服务平台构建分析[J]. 数字通信世界,2022 年第11 期,第49-51 页。

[21] 毛宁,孙伟增,杨运杰,刘哲. 交通基础设施建设与企业数字化转型——以中国高速铁路为例的实证研究[J].数量经济技术经济研究,2022 年第10 期,第47-67 页。

[22] 毛琦梁,王菲. 比较优势、可达性与产业升级路径——基于中国地区产品空间的实证分析[J]. 经济科学,2017年第1 期,第48-62 页。

[23] 牛志伟,许晨曦,武瑛. 营商环境优化、人力资本效应与企业劳动生产率[J]. 管理世界,2023 年第2 期,第83-100 页。

[24] 潘毛毛,赵玉林. 互联网融合、人力资本结构与制造业全要素生产率[J]. 科学学研究,2020 年第12 期,第2171-2182+2219 页。

[25] 彭远怀. 政府数据开放的价值创造作用:企业全要素生产率视角[J]. 数量经济技术经济研究,第1-21 页。

[26] 曲永义,王可. 中国政务服务信息化及其对企业创新的影响研究[J]. 数量经济技术经济研究,2022 年第4 期,第25-44 页。

[27] 任弢,王欣亮,张家豪. 政府数字化转型何以提升区域创新绩效?[J]. 人文杂志,2023 年第3 期,第121-130 页。

[28] 尚洪涛,宋岸玲. 工业互联网产业政策促进了企业数字化转型吗[J]. 科学学研究,第1-26 页。

[29] 宋晶,陈劲. 企业家社会网络对企业数字化建设的影响研究——战略柔性的调节作用[J]. 科学学研究,2022 年第1 期,第103-112 页。

[30] 宋全云,李晓,钱龙. 经济政策不确定性与企业贷款成本[J]. 金融研究,2019 年第7 期,第57-75 页。

[31] 唐松,伍旭川,祝佳. 数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J]. 管理世界,2020 年第5 期,第52-66+9 页。

[32] 涂咏梅,吴尽,李梦婧. 数字金融对企业融资成本影响的实证[J]. 统计与决策,2022 年第19 期,第140-145 页。

[33] 王海,闫卓毓,郭冠宇,尹俊雅. 数字基础设施政策与企业数字化转型:“赋能”还是“负能”?[J]. 数量经济技术经济研究,2023 年第5 期,第5-23 页。

[34] 王磊,景诗龙,邓芳芳. 营商环境优化对企业创新效率的影响研究[J]. 系统工程理论与实践,2022 年第6 期,第1601-1615 页。

[35] 王群勇,张乃丹. 方言距离、同乡网络与跨市流动[J]. 南开经济研究,2022 年第3 期,第98-120 页。

[36] 王晓波. 大数据分析在电子政务中的应用策略[J]. 电子技术,2022 年第4 期,第184-185 页。

[37] 王雪冬,聂彤杰,孟佳佳. 政治关联对中小企业数字化转型的影响——政策感知能力和市场感知能力的中介作用[J]. 科研管理,2022 年第1 期,第134-142 页。

[38] 王珍愚,王宁,单晓光. 创新3.0 阶段我国科技创新实践问题研究[J]. 科学学与科学技术管理,2021 年第4期,第127-141 页。

[39] 吴非,常曦,任晓怡. 政府驱动型创新:财政科技支出与企业数字化转型[J]. 财政研究,2021 年第1 期,第102-115 页。

[40] 吴非,胡慧芷,林慧妍,任晓怡. 企业数字化转型与资本市场表现——来自股票流动性的经验证据[J]. 管理世界,2021 年第7 期,第130-144+10 页。

[41] 吴育辉,张腾,秦利宾,鲍珩淼. 高管信息技术背景与企业数字化转型[J]. 经济管理,2022 年第12 期,第138-157 页。

[42] 夏常源,毛谢恩,余海宗. 社保缴费与企业管理数字化[J]. 会计研究,2022 年第1 期,第96-113 页。

[43] 徐梦周,吕铁. 赋能数字经济发展的数字政府建设:内在逻辑与创新路径[J]. 学习与探索,2020 年第3 期,第78-85+175 页。

[44] 徐霞,蔡熙乾. 电子政务能提高企业投资效率吗?——基于电子政务县级试点的准自然实验[J]. 经济管理,2021 年第11 期,第176-192 页。

[45] 许为宾,唐青舟,李欢. 知识产权保护与企业数字化转型——基于知识产权示范城市的准自然实验[J]. 科研管理,2023 年第10 期,第53-61 页。

[46] 杨兰品,向乾. 数字政府如何影响企业寻租——基于上市公司的实证研究[J]. 北京邮电大学学报(社会科学版),2022 年第4 期,第51-60 页。

[47] 杨贤宏,宁致远,向海凌,陈谨. 地方经济增长目标与企业数字化转型——基于上市企业年报文本识别的实证研究[J]. 中国软科学,2021 年第11 期,第172-184 页。

[48] 叶永卫,李鑫,刘贯春. 数字化转型与企业人力资本升级[J]. 金融研究,2022 年第12 期,第74-92 页。

[49] 于文超,梁平汉,高楠. 公开能带来效率吗?——政府信息公开影响企业投资效率的经验研究[J]. 经济学(季刊),2020 年第3 期,第1041-1058 页。

[50] 余典范,王超,陈磊. 政府补助、产业链协同与企业数字化[J]. 经济管理,2022 年第5 期,第63-82 页。

[51] 余汉,黄爽,宋增基. 国有股权对民营企业数字化转型的影响——基于上市公司的经验证据[J]. 中国软科学,2023 年第3 期,第140-149 页。

[52] 张邦辉,万秋兰,吴健. 在线政务服务的营商环境优化效应探析——“数字红利”与“数字鸿沟”[J]. 中国行政管理,2021 年第4 期,第70-75 页。

[53] 张慧,黄群慧. 海归高管能推动企业数字化转型吗?[J]. 科学学研究,2024 年第4 期,第778-796 页。

[54] 张明昂,鲁书伶,邵小快,白彦锋. 政府信息公开、企业确定性预期与创新表现[J]. 财经研究,2023 年第4期,第94-108 页。

[55] 张志元,马永凡. 危机还是契机:企业客户关系与数字化转型[J]. 经济管理,2022 年第11 期,第67-88 页。

[56] 赵宸宇,王文春,李雪松. 数字化转型如何影响企业全要素生产率[J]. 财贸经济,2021 年第7 期,第114-129 页。

[57] 周雪峰,韩露,肖翔. “双碳”目标下数字经济对企业持续绿色创新的影响——基于数字化转型的中介视角[J].证券市场导报,2022 年第11 期,第2-12 页。

[58] 周泽将,高雅萍,张世国. 营商环境影响企业信贷成本吗[J]. 财贸经济,2020 年第12 期,第117-131 页。

[59] 祝树金,申志轩,文茜,段凡. 经济政策不确定性与企业数字化战略:效应与机制[J]. 数量经济技术经济研究,2023 年第5 期,第24-45 页。

[60] Das, A., and S. S. Das, “E-Government and Entrepreneurship: Online Government Services and the Ease of Starting Business”, Information Systems Frontiers, 2021, 24(3), 1-13.

[61] Elbahnasawy, N. G., “E-government, internet adoption, and corruption: an empirical investigation”, World Development, 2014, 57, 114-126.

[62] Han, Y., X. Shao, S. Tsai, D. Fan, and W. Liu, “E-Government and Foreign Direct Investment: Evidence From Chinese Cities”, Journal of Global Information Management (JGIM), 2021, 29(6), 1-17.

[63] Kim, S., and J. Lee, “E-Participation, Transparency, and Trust in Local Government”, Public Administration Review,2012, 72(6), 819-828.

[64] Liu, D., S. Chen, and T. Chou, “Resource fit in digital transformation : Lessons learned from the CBC Bank global ebanking project”, Management Decision, 2011, 49(10), 1728-1742.

[65] Ma, L., and Y. Zheng, “National e-government performance and citizen satisfaction: a multilevel analysis across European countries”, International Review of Administrative Sciences, 2019, 85(3), 506-526.

[66] Park, H., “The roles of transparency and trust in the relationship between corruption and citizen satisfaction”,International Review of Administrative Sciences, 2011, 77(2), 254-274.

[67] Porfírio, J. A., T. Carrilho, J. A. Felício, and J. Jardim, “Leadership characteristics and digital transformation”, Journal of Business Research, 2021, 124, 610-619.