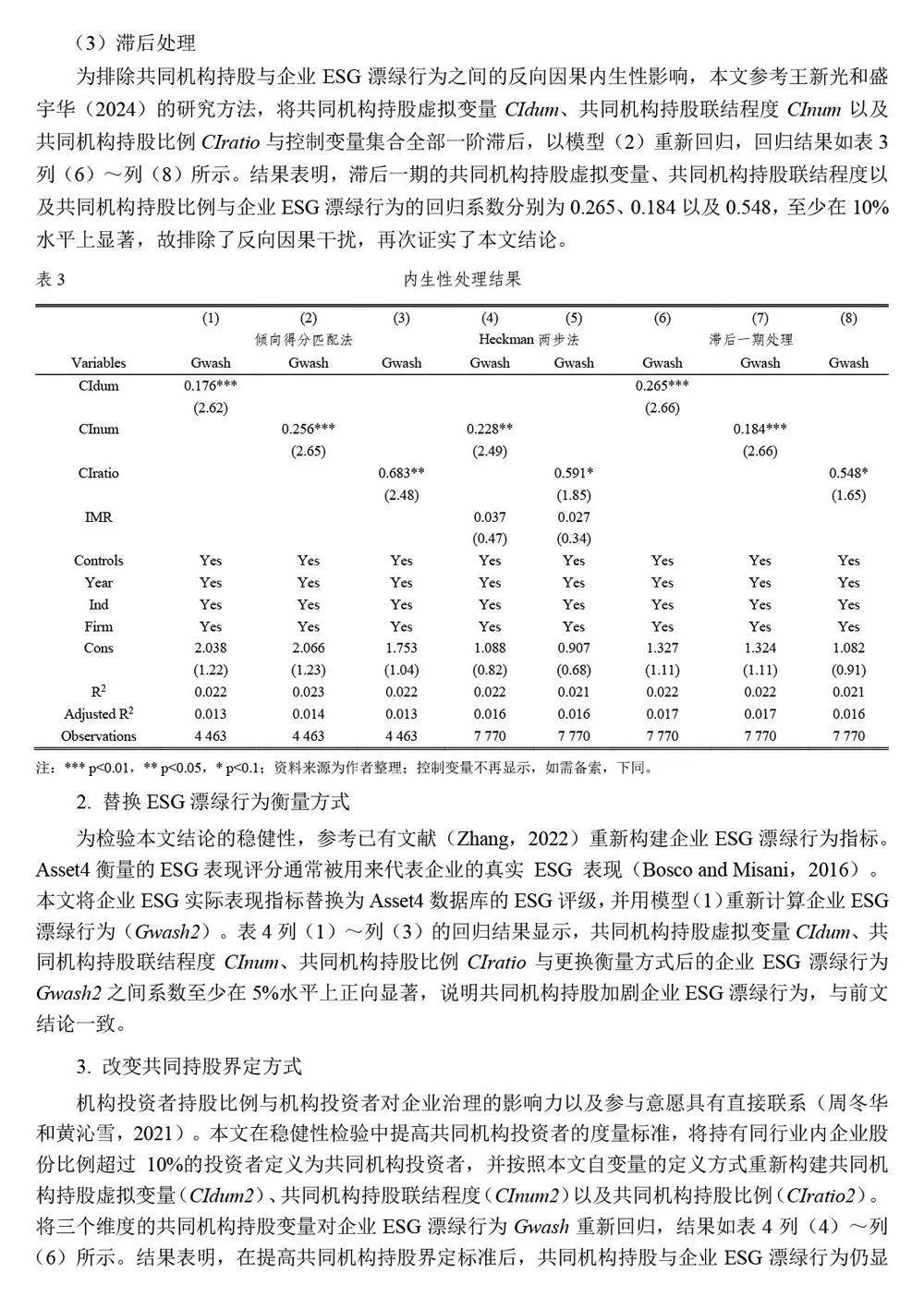

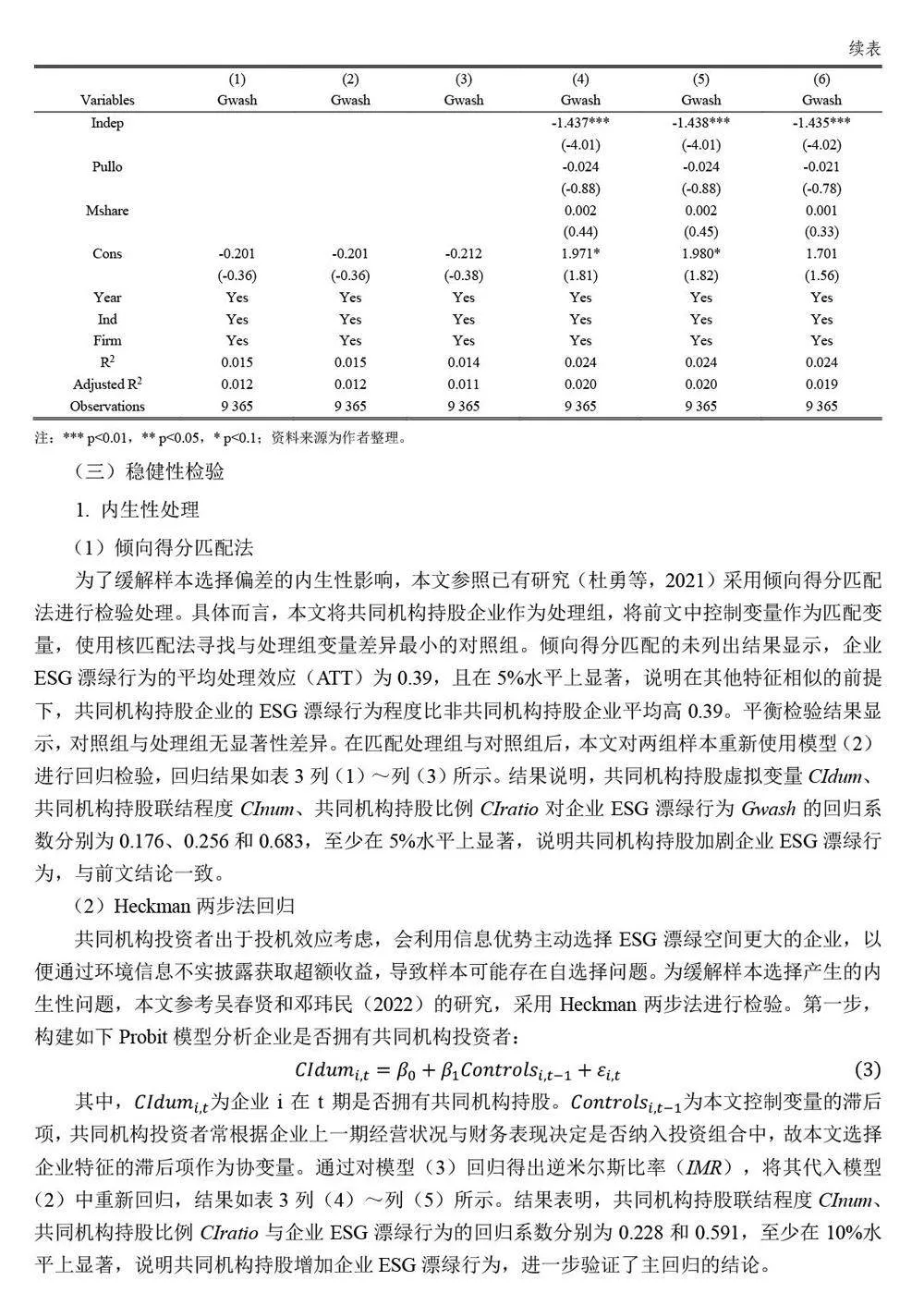

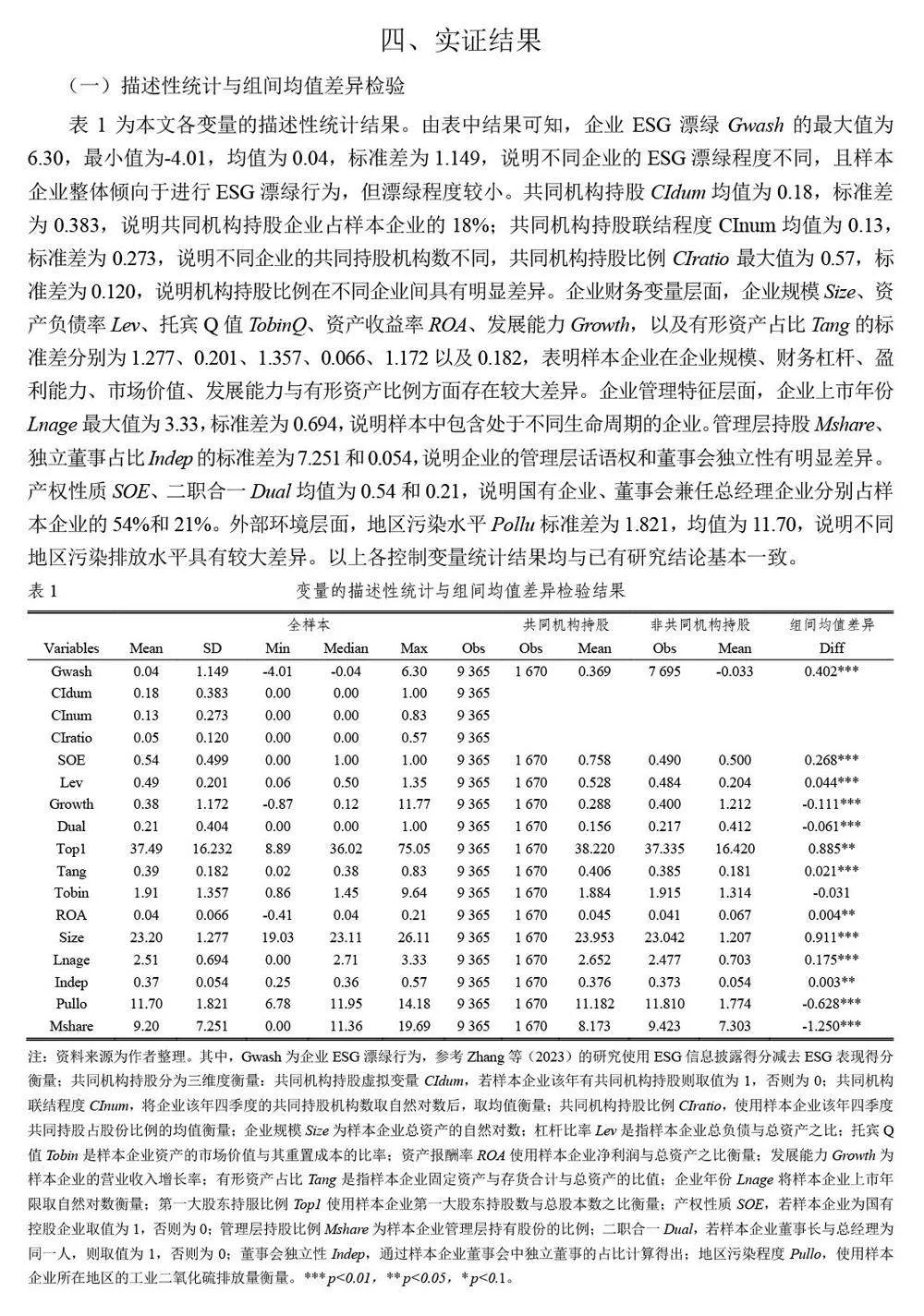

抑制还是加剧

2024-08-09 00:00:00王暖欣张双鹏

产业经济评论 2024年4期

摘 要:在“双碳”背景下,ESG 投资成为企业和投资者共同追逐的热点。相较于其他投资者而言,共同机构投资者为追求投资组合的收益最大化,会避免投资企业的同质化竞争,势必会对投资企业的ESG 发展产生影响。本研究从共同机构投资者的这一特质出发,分析共同机构持股对企业ESG 漂绿行为的影响,并提出了抑制与加剧两种对立作用机制。通过对2011-2021 年中国沪深两市全部A 股上市企业数据样本研究发现:(1)现阶段,共同机构持股会加剧企业ESG 漂绿行为并在缓解了内生性问题与稳健性检验后仍然成立;(2)机制分析结果表明,共同机构持股通过达成战略同盟和短期主导增加了企业ESG 漂绿行为;(3)异质性分析结果表明,共同机构持股对ESG漂绿行为的加剧作用在低污染行业样本中更强,在机构投资者调研较多样本的企业中较弱。本文的研究结果为揭示ESG 漂绿行为的投机形成和有效治理提供了重要的参考。

关键词:共同机构持股;ESG 漂绿;战略同盟;短期主导;机构调研

DOI:10.19313/j.cnki.cn10-1223/f.20240611.002

一、引 言

党的二十大报告提出,推动经济社会发展绿色化、低碳化是实现高质量发展的关键环节。对此社会各界纷纷积极响应,绿色低碳发展思想与ESG 理念得以广泛传播。企业从事ESG 活动并披露报告逐渐成为当前的趋势,根据中国上市公司协会发布的《中国上市公司2022 年经营业绩分析报告》,已有34%的中国上市公司单独编制并发布ESG 信息报告,这一数字相较上一年有显著增长。然而,自2009 年《南方周末》公布企业漂绿榜以来,中国企业广泛存在ESG 漂绿行为,严重阻碍了ESG 理念的实践进程。ESG 漂绿指在环境、社会和治理方面表现为虚假、夸大或欺骗性行为,其目的是迎合投资者、监管机构与社会公众的ESG 期望,获得短期的利益或优势,而不是真正履行企业社会责任和可持续发展目标。ESG 漂绿行为强调了短期利益导向、欺骗性和缺乏真实性,与真实的ESG 实践和企业可持续发展价值观相悖,因此被视为ESG 市场中的投机行为。ESG 投机漂绿不仅危害了企业的可持续发展能力(Walker and Wan,2012),还降低了资本市场资源配置效率(Parguel et al.,2011),阻碍了绿色金融市场的有序运行。因此,企业ESG 漂绿行为的治理成为当前资本市场中亟需解决的重要问题。

现阶段企业ESG 披露缺乏统一规范与管制,对ESG 漂绿行为的约束力更依赖于投资者行为。值得注意的是,我国资本市场中,共同机构投资者的现象越来越普遍(杜勇和马文龙,2021)。根据统计,中国34%以上的上市企业前十大股东中存在共同机构投资者(杜勇等,2021)。共同机构投资者追求投资组合整体价值的最大化目标(Hansen and Lott,1996),但由于不同投资者的资源禀赋、投资理念具有差异,会产生对企业的矛盾性治理效应:一方面,共同机构投资者同时与多家企业关联,能够发挥信息中枢作用(Park et al.,2019),通过信息共享与经验复制,促进被投资企业合规趋同,加速成长,从而发挥外部监督效力(Ramalingegowda et al.,2021)。另一方面,共同机构投资者基于投资组合收益,反对所投资企业采用同质化竞争策略(Gilo et al.,2006;Azar et al.,2018),并且会与被投资企业之间达成协议,通过形成联盟等垄断形式来提升收益。关于共同机构持股对企业ESG 表现的影响,目前研究仍存有争议:部分学者认为共同机构投资者对持股企业具有显著的治理效应和协同效应,能提升企业ESG 表现(何青和庄朋涛,2023;Huang et al.,2024);也有学者持有相反的观点,认为共同机构投资者会与企业合谋舞弊,利用其资源优势提升企业的市场垄断地位,从而减弱企业的ESG 意愿与表现(Cheng et al.,2022;雷雷等,2023)。综上可见,现有研究对于共同机构持股影响企业ESG 表现的结论缺乏共识。如今中国资本市场处于ESG 发展的初级阶段,共同机构投资者作为特殊且重要的机构投资者,其不同的特质会对企业ESG 披露规范和表现产生不同的影响。因此,有必要厘清共同机构投资者对企业ESG 披露与表现的影响效果,以更好地运用资本市场力量推动企业ESG 价值观培养。

本文以2011-2021 年中国沪深A 股上市企业为实证样本,讨论共同机构投资者持股对企业ESG漂绿行为的影响。研究发现,现阶段尚不健全的ESG 披露与投资自愿背景下,共同机构持股加大企业ESG 信息披露与ESG 实际投资之间的解耦程度,即加剧了企业ESG 漂绿行为。通过机制分析检验,本文认为共同机构投资者持股使企业达成战略同盟,从而产生了企业ESG 信息披露与投资之间的差额,导致企业ESG 漂绿行为;根据持股时间对共同机构投资者分组检验,发现共同机构持股的短期投资倾向加剧了投资企业加剧ESG 漂绿行为。进一步探寻影响企业漂绿行为的外部因素,异质性检验结果表明低污染行业受到外界关注与监督较弱,共同机构持股对低污染行业企业ESG 漂绿的加剧作用更强;机构投资者调研具有信息扩充与外部监督效应,能够缓解共同机构投资者对企业ESG 漂绿的加剧作用。

本文的边际贡献体现在以下方面:

第一,本文从共同机构持股角度,补充了机构投资者治理对企业ESG 漂绿行为的影响效果,丰富了共同机构持股治理的研究成果。现有研究主要侧重于共同机构持股的信息交流或合谋的单一效应,关注共同机构持股对企业盈余信息质量、ESG 披露或ESG 表现的影响。而本文从共同机构持股同时具备的信息交流与合谋效应出发,研究机构投资者对ESG 漂绿行为的影响规律,补充了共同机构投资者影响企业ESG 的研究成果。

第二,本文从共同机构持股的双重特质考虑挖掘了当前阶段中国资本市场ESG 漂绿形成的一种扩散路径。在以往有关ESG 漂绿的研究中,将其视为一个整体的信息质量问题开展动因研究。本文则细分ESG 披露提升与ESG 表现之间的差距,分析这种差距与共同机构持股的双重效应之间的契合规律,为当前资本市场ESG 漂绿行为的形成与治理提供了来自机构投资者角度的治理建议。

二、理论分析与假设提出

ESG 投资将绿色环境、绿色社会融合至企业绿色治理中,对满足利益相关者需求、实现企业可持续发展具有重要战略意义。考虑到ESG 投入可能会挤占企业生产资源,且回报周期较长,因此现阶段企业更倾向于披露漂绿的ESG 信息。共同机构投资者的“合谋”效应与“协同”效应均有助于实现投资组合价值最大化目标,但不同效应可能会对投资组合内企业ESG 行为造成不同影响。为研究现阶段共同机构持股对企业ESG 漂绿行为的影响及作用机制,本文提出抑制与加剧两种对立假说。

(一)抑制假说

投资组合中企业ESG 漂绿自利行为增加了共同机构投资者收益不确定性,与追求组合长期价值最大化的目标矛盾,因此,共同机构投资者抑制企业ESG 漂绿行为。尽管ESG 漂绿能通过增加销售额与市场份额为企业带来短期财务利益,但也增加了企业潜在经营风险(Arouri M et al.,2021)与未来的声誉损失成本(Delmas and Burbano,2011),最终导致企业市场价值下降且更具波动性。根据前景理论,投资者对于利润损失更为敏感,在制定决策谋利时具有较强的风险规避倾向,希望保持稳定的投资收益。因此,共同机构投资者会积极利用其资源优势参与企业治理,抑制企业的ESG 漂绿行为。具体而言,共同机构投资者通过治理效应、协同效应以及监督效应遏制投资企业ESG 漂绿行为。

首先,共同机构投资者利用话语权参与企业治理,抑制ESG 漂绿行为。共同机构投资者持有较大规模的企业股份,其投资收益与投资企业价值具有较高的利益相关性,因此,共同机构投资者有充分的动机参与企业的决策和管理,以保护和增值投资收益。企业ESG 漂绿行为增加了企业潜在经营风险,成为共同机构投资者的重要治理对象。共同机构投资者会通过质疑企业的不当决策(He et al.,2019)、解雇消极的管理层(Kang et al.,2018)等“用手投票”的方式以及退出威胁的“用脚投票”方式抑制企业的漂绿决策。此外,共同机构投资者丰富的从业经验也增强了对持股企业治理决策的话语权(Edmans et al.,2019)。

其次,共同机构投资者能通过资源协同网络为投资企业建立禀赋优势,以协同效应提升企业真实ESG 表现。企业进行ESG 投资时会受到技术水平、资源禀赋以及从业经验等多重因素限制,即使企业意图加强ESG 投资,但缺乏足够的资源支持。此时,ESG 漂绿行为作为一种低成本的企业与投资者信息交流方式,逐渐成为企业印象管理的普遍选择。而共同机构投资者能协同多方资源帮助企业进行真实ESG 投资,减少漂绿动机。一方面,共同机构投资者作为机构投资者,能为企业提供股权注资,缓解ESG 活动的成本压力(王新光和盛宇华,2024),从而提高企业的真实ESG绩效。另一方面,共同机构投资者能够充当投资企业间的关联节点,协调整合投资组合的资源,促进投资企业之间的交流合作(杜善重和马连福,2022),以战略同盟的方式实现更高效益比的ESG投资,减少企业ESG 漂绿动机。

最后,共同机构持股对企业ESG 漂绿行为具有监督效应。共同机构投资者在资本市场投资过程中,积累了丰富的投资经验与企业运营经验,拥有较强的信息搜集和处理能力(He et al.,2019),因此能更深入了解和专业评估企业真实ESG 绩效,从而及时发现企业ESG 漂绿行为。

由于同行业企业通常具有相似的经营业务与信息披露模式,共同机构持股对ESG 漂绿行为的识别经验可以有效地推广至投资组合中的其他企业(Ramalingegowda et al.,2021),从而使监督企业ESG 漂绿行为的成本随着联结同行业企业数量的增加而降低(Kang et al.,2018)。因此,共同机构持股者能够对企业ESG 信息披露实施更好的监管治理,约束管理层机会主义倾向,减少企业的ESG 漂绿行为。

基于以上理论分析,本文提出下列假设:

H1a:共同机构投资者会减少企业ESG 漂绿行为。

(二)加剧假说

漂绿行为本质为企业象征性行为与实质性行为之间的解耦表现(Walker and Wan,2012):象征性行为指企业粉饰绿色经营形象,而并未培养真实的可持续发展理念;实质性行为指企业为环境保护事业所作出的切实努力,能够提升企业环境绩效。在如今ESG 信息披露尚未统一规范的背景下,ESG 报告成为企业漂绿的新载体,衍生出ESG 漂绿行为。依据对漂绿行为本质的剖析,ESG漂绿可被定义为是良好的ESG 信息披露与较差ESG 表现之间的脱钩。因此,本文将ESG 漂绿分为披露与投资两个角度,分别讨论共同机构投资者对企业ESG 行为的影响。

首先,共同机构持股的信息枢纽特质提升企业ESG 披露趋同水平。“双碳”背景下,市场参与者越来越关注企业的绿色形象与可持续发展能力,对企业ESG 消息具有较高的需求。此时良好的ESG 信息披露能够提高企业与投资者之间的透明度,从而对企业的融资环境与市场价值产生积极影响(Feng and Wu,2023)。然而,企业制定ESG 信息披露策略时,面临着收益与成本(如私有信息成本与信息收集成本)的权衡,极大影响了披露ESG 信息的意愿。共同机构投资者在资本市场中与同行业企业长期进行信息交流,以交流枢纽特质汇聚了较多的专业知识与行业经验(Heand Huang,2017),在指导企业高效率披露ESG 信息方面具有显著优势。因此,共同机构投资者会积极帮助企业披露ESG 信息,并将成功经验复制到投资组合中的其他企业,促使被投资企业趋同披露ESG 信息,从而提升投资组合整体的ESG 信息披露质量。

其次,共同机构持股构建垄断同盟,弱化了竞争对企业ESG 真实投资的影响。在竞争激烈的资本市场中,共同机构持股者既要面对非投资企业的挑战,又要减少投资组合内部企业的不良竞争以及不完全契约摩擦(Park et al.,2019)。在追求投资组合整体价值最大化而非单个企业利润最大化的目标驱动下,共同机构投资者有充分的动机减少投资企业的过度竞争,避免因竞争导致的投资企业之间的利益侵占(雷雷等,2023),甚至促使投资企业联合一致达成同盟。一方面,共同机构投资者会利用行业枢纽、资源优势以及对投资企业决策的话语权,构建利益同盟,提升投资组合整体的市场份额与议价能力,从而以较强的市场竞争力获取可观的投资回报。对于投资企业而言,共同机构投资者牵头的战略结盟提高了企业的产品竞争力与市场地位,弱化了企业为增加市场竞争强度而进行ESG 投入的意愿(Cheng et al.,2022)。另一方面,ESG 投资需要企业投入一定资源,其回报周期较长且具有不确定性,无法使企业价值在竞争激烈的市场环境中显著提升。共同机构投资者更倾向于减少企业ESG 投资,将资源用于更能提升投资组合价值的战略安排中。客观上,在ESG 披露水平提升但ESG 实践意愿降低的影响下,ESG 披露与ESG 实践表现之间的缺口——ESG漂绿程度就会增加。

基于以上理论分析,本文提出下列假设:

H1b:共同机构投资者会增加企业ESG 漂绿行为。

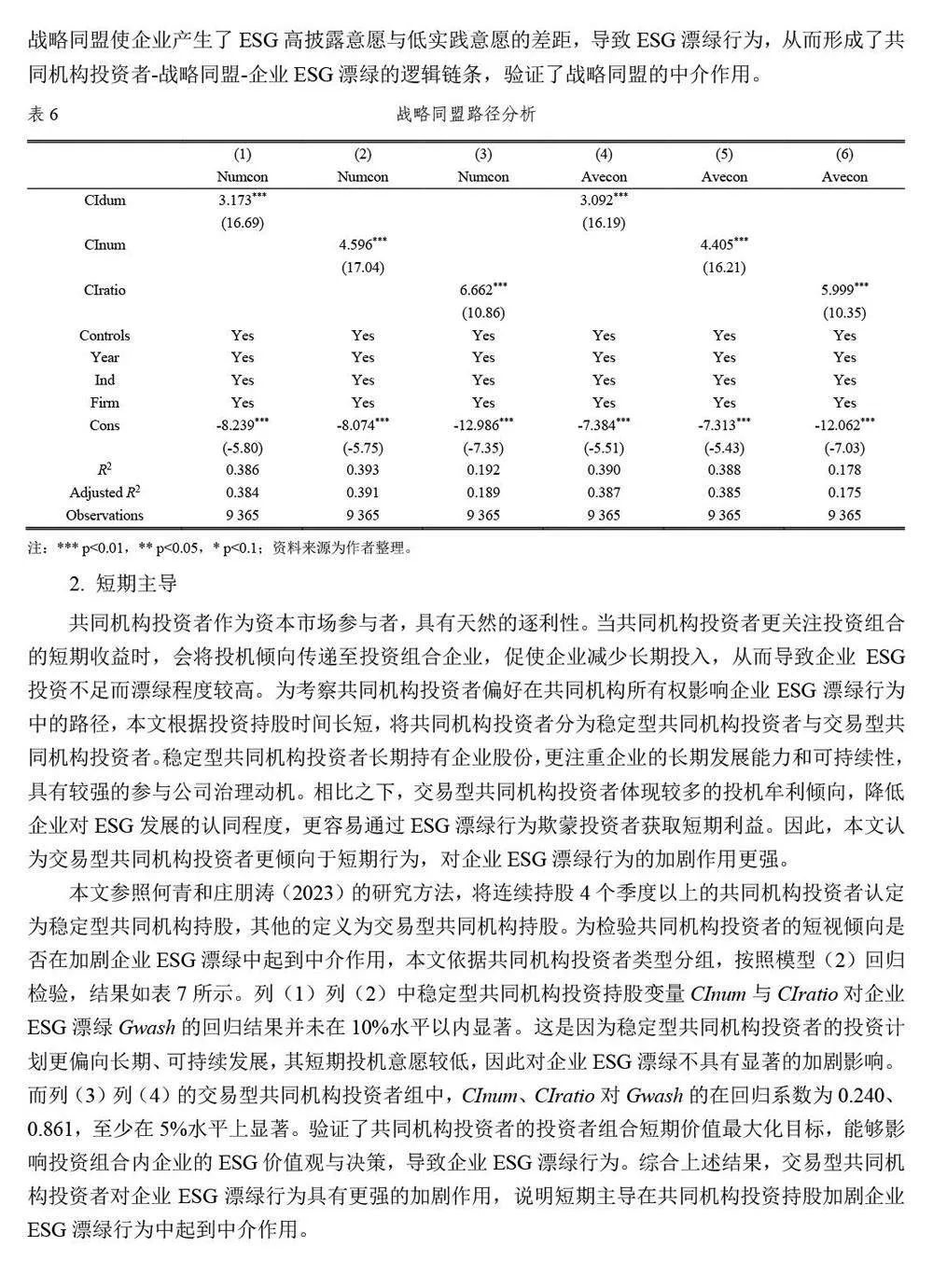

三、实证设计

(一)变量设计

1. 因变量

企业ESG 漂绿行为(Gwash)。漂绿指企业夸大环境表现以掩盖不良的环境绩效(Marquis etal.,2016)。ESG 报告由于披露标准尚未统一且监管较乏力,成为企业漂绿行为的普遍选择形式。企业出于漂绿目的披露的ESG 报告具有高表现得分、低实际得分的特点(Yu E P et al.,2020)。本文参考现有研究(Zhang,2023),采用下列方法构建ESG 漂绿行为指标: