股票流动性影响了企业ESG 表现吗?

2024-08-09 00:00:00胡妍詹倩雯项后军

产业经济评论 2024年4期

摘 要:引导企业切实贯彻环境、社会与治理(ESG)理念,对于推动我国产业结构转型升级与实现经济高质量发展具有重大意义,但如何通过资本市场为实体企业可持续发展赋能尚未得到充分研究。本文在理论上分析了股票流动性对企业ESG 表现的影响及其机制,并利用2010-2021年沪深A 股上市公司的数据进行了实证检验。结果表明:股票流动性能够显著提高企业ESG 表现,这一结论在使用倾向得分匹配与双重差分等多种方法进行稳健性检验后依然成立;其次,股票流动性通过缓解信息不对称与强化内外部治理提升了企业ESG 表现;异质性分析表明,这种提升作用在合格境外机构投资者持股比例较高、高管薪酬激励水平较高、分析师关注程度较高以及市场竞争程度较弱的企业当中更显著;再次,股票流动性能够放大企业ESG 实践带来的绿色创新驱动效应。本文的研究揭示了资本市场微观结构特征对于实体经济可持续发展的助推作用,有鉴于此,应进一步深化资本市场改革,完善顶层制度设计,提高对外开放程度,呵护市场信心,改善股票流动性。

关键词:股票流动性;企业ESG 表现;信息效应;治理效应;绿色创新

DOI:10.19313/j.cnki.cn10-1223/f.20240611.001

一、引 言

作为一种关注环境保护(Environment)、社会责任(Social)与公司治理(Governance)的投资理念和评价标准,ESG 倡导企业在追求经济效益的同时兼顾社会价值,积极参与节能减排、绿色转型、人权保护、精准扶贫、慈善捐赠、反腐反贪等活动。随着可持续发展理念在全球政府和市场主体中得到广泛普及与实践,大量主流金融机构纷纷将ESG 因素纳入投资决策体系中。截至2022年底,全球已有来自60 多个国家的5 300 多家机构签署了“责任投资原则(UNPRI)”合作协议,成员机构管理的总资产规模超过120 万亿美元。在我国开启全面建设社会主义现代化国家新征程的历史性阶段,“碳达峰”与“碳中和”、共同富裕、高质量发展等已经成为新的重要战略目标,而ESG 理念所蕴含的价值内核与这一系列战略目标高度契合。近年来,我国高度重视并大力支持经济社会可持续发展,陆续出台了一系列政策措施,同时建立健全了相关组织架构。比如,2022 年1 月,上海证券交易所首次明确要求科创板上市公司必须在年度报告中披露ESG 相关信息,并视情况单独编制和披露ESG 报告与可持续发展报告等文件;同年3 月,国务院国资委专门成立社会责任局,积极引导国企履行社会责任,以履责反哺公平进步。要推动企业深度践行ESG 理念就必须深入理解其决策背后的逻辑机理,探寻企业可持续发展的内生动力。

作为资本市场微观结构的核心特征,股票流动性是金融经济对实体经济产生反馈作用的重要途径之一。已有研究表明,提高股票流动性能够降低交易成本,增加股价信息含量,减少企业权益资本成本,优化企业资本结构(顾乃康和陈辉,2009;顾乃康和陈辉,2010);其次,较高的股票流动性能够提升股东参与治理的积极性,增加退出威胁的有效性,降低代理成本(高志等,2018);另外,提高股票流动性能够减少企业的非效率投资,避免投资不足和投资过度,改善资本配置效率(熊家财和苏冬蔚,2014;熊家财和叶颖玫,2016)。可见,针对股票流动性的经济后果的相关研究主要集中在企业财务绩效方面,虽然部分文献基于社会责任的单一维度研究了股票流动性在企业非财务表现方面的影响,但是履行社会责任只体现了企业可持续发展的其中一个维度,履行环境保护责任和完善公司治理则是另外两个重要维度,这三者之间存在着密切的联系,有必要作为一个整体来考虑。

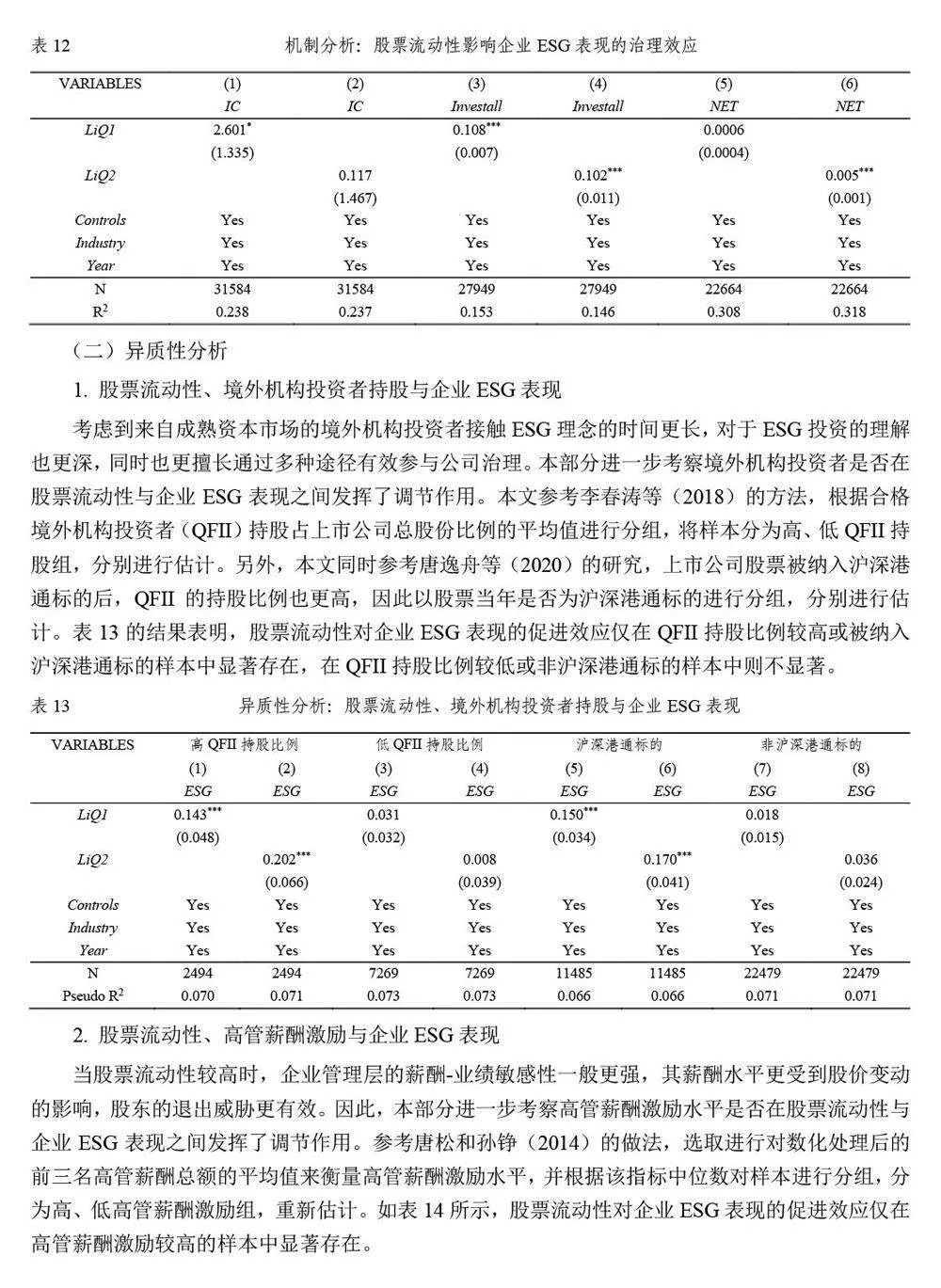

有鉴于此,本文分析了股票流动性对企业ESG 表现的影响及其机制,并利用2010-2021 年沪深A 股上市公司数据,结合倾向得分匹配和双重差分等方法进行了实证检验。本文可能有以下三点贡献。第一,在理论上,现有文献主要研究了股票流动性在公司财务绩效方面的经济后果(顾乃康和陈辉,2009;熊家财和苏冬蔚,2014;高志等,2018),较少拓展至企业非财务表现方面。本文从信息效应与治理效应两个角度出发,厘清了股票流动性影响企业ESG 表现的机理,揭示了一条资本市场服务实体经济的路径,展现了增强市场活力与韧性的重要性。第二,已有文献主要讨论了外部制度环境、企业战略规划与内部治理结构(王珮等,2021;柳学信等,2022;王海军等,2023)如何影响企业ESG 表现,但尚未考虑与资本市场微观结构相关的因素。本文丰富了与企业可持续发展的驱动因素相关的研究,在实证上,结合PSM-DID、安慰剂检验等方法,细致可靠地识别了一个影响企业ESG 表现的新因素——股票流动性,并基于境外机构投资者持股、高管薪酬激励、分析师关注、市场竞争程度等角度讨论了这种影响的异质性特征,为引导企业全面践行ESG 理念提供了切实可行的新思路。第三,李井林等(2021)以及方先明和胡丁(2023)的研究均表明,良好的ESG 表现能够推动企业积极地进行研发创新,在此基础上,本文进一步验证了股票流动性与ESG 对于企业绿色创新的协同促进作用,深化了关于ESG 赋能企业长期价值创造的认识。

二、文献综述与研究假设

(一)文献综述

近年来,聚焦企业ESG 表现的影响因素的研究方兴未艾,部分学者从内部治理结构与外部制度环境两方面展开了一些讨论。在内部治理结构方面,基于中国国情的研究得到了一些独具特色的结论,比如,柳学信等(2022)发现,党组织治理对企业ESG 表现具有正向影响,且相比于进入高管层,党组织成员进入董事会发挥的作用更强;魏延鹏等(2023)指出,国有资本参股通过发挥治理效应和资源效应提升了民营企业ESG 表现;何青和庄朋涛(2023)认为,共同机构投资者能够发挥治理效应,履行监督职能并加强跨企业的资源共享与协作,推动企业ESG 实践。相反地,雷雷等(2023)认为,共同机构持股会增强企业的市场垄断地位,削弱企业谋求可持续发展的动力,进而对企业ESG 表现产生负向影响。在外部制度环境方面,税制绿色化政策倒逼企业提升绿色创新水平,履行社会责任,完善内部绿色治理机制,进而改善企业ESG 表现(王珮等,2021;王禹等,2022);绿色金融改革创新试验区政策的实施有助于企业获得更多的财政补贴,缓解融资约束,提升ESG 表现(Chen 等,2022);低碳城市试点政策显著提高了企业ESG 表现(王贞洁和王惠,2022;洪涛等,2024);生活垃圾分类政策促进了企业ESG 表现的提升(王智骁和何晓波,2024);作为一种非正式制度,公众环境关注通过外部压力和内部关注两种渠道促使企业积极参与ESG 实践(陶云清等,2023)。

大量国内外研究表明,股票流动性对微观企业的行为与决策具有重要影响(Edmans 等,2013)。一方面,股票流动性能够提升股价信息含量,降低企业内外部信息不对称程度(Holmstrom 和Tirole,1993;苏冬蔚与熊家财,2013);另一方面,提高股票流动性有助于降低交易成本,深化投资者治理参与程度(Maug,1998),增强退出威慑有效性,约束大股东与管理层的机会主义行为,缓解委托代理问题(Admati 和Pfleiderer,2009;Edmans,2009),最终优化资源配置效率(熊家财和苏冬蔚,2014;戴鹏毅等,2022),激励研发创新(冯根福等,2017;杜金岷等,2019),同时提升企业价值(Amihud,2002;陈辉等,2011)。然而,少数研究则提出了相反的观点:股票流动性的提高可能引起短期投资者的大量涌入,从而增加企业的短期业绩压力与被恶意收购的风险,诱发大股东与管理层的短视行为,最终降低企业长期价值。例如,Fang 等(2014)发现,较高的股票流动性抑制了企业技术创新活动;Chang 等(2017)、陈蓉和吴宇翔(2019)指出,当股票流动性较高时,为了迎合投资者的短期投机心理,管理层更倾向于选择隐瞒内部负面信息,从而加大了股价崩盘风险。

近年来,聚焦股票流动性影响企业社会责任的文献开始出现,但尚未形成一致的结论。部分学者认为,股票流动性通过提升股票定价效率和强化投资者监督功能,促使企业积极承担社会责任(年荣伟和顾乃康,2022);但其他研究表明,较高的股票流动性降低了短视投资者的退出成本,增加了管理层的短期经营压力,因此管理层更倾向于回避承担社会责任(Chang 等,2018)。

通过以上回顾可以发现,第一,现有的文献主要从企业内部治理结构与外部制度环境的角度考察了企业ESG 表现的影响因素,但是尚未把研究视角拓展到资本市场微观结构方面,尤其是股票流动性这种能够体现金融经济对实体经济产生反馈作用的重要指标。第二,大量文献表明,股票流动性对微观企业行为有着深远影响,但是主要集中在企业财务表现方面。虽然有少数文献基于企业社会责任的单一维度研究了股票流动性在企业非财务表现方面的经济后果,但是结论仍存争议,且履行社会责任只是企业可持续发展的其中一个维度,环境和治理则是另外两个重要维度,三者之间存在密切的联系,有必要作为一个整体来考虑。第三,已有研究发现,股票流动性与ESG 均对企业长期价值创造具有显著的影响,但是这二者之间是否存在长期价值创造的协同效应却是一个被忽视的问题。

(二)研究假设

从信息效应的角度来看,股票流动性的提高能够强化知情与非知情投资者的信息交易动机,增加股价信息含量,降低企业内外部信息不对称程度。一方面,当股票流动性较高时,知情投资者通过快速地买入或卖出股票将私人信息反映到股价当中,信息优势带来的超额收益驱使知情投资者再次搜集、分析并交易信息,从而改善市场信息环境(Kyle 和Vila,1991;Subrahmanyam 和Titman,2001);另一方面,较高的股票流动性能够削弱股票交易造成的价格冲击,降低交易成本,此时私人信息所带来的边际收益大于边际成本,非知情投资者愿意以一定的费用获取私人信息,进一步降低信息不对称程度(Holmstrom 和Tirole,1993;Faure-Grimaud 和Gromb,2004;苏冬蔚和熊家财,2013)。信息不对称程度的降低有助于外部投资者合理评估企业的长期价值,最终降低企业的融资成本(Amihud,2002;Butler 等,2005)。显然,践行ESG 理念并不是无成本的,需要一定的资金投入,企业所面临的融资约束将制约其ESG 履责行为(Chan 等,2017;陈峻和郑惠琼,2020;Iliev 和Roth,2021)。正所谓“仓廪实而知礼节,衣食足而知荣辱”,股票流动性的提高能够降低企业内外部信息不对称程度,缓解企业融资约束,为企业进行ESG 实践提供保障。

从治理效应的角度来看,股票流动性的提高能够强化投资者的监督功能与威慑效力。一方面,股票流动性的提高削弱了股票交易造成的价格冲击,投资者能够以较低的价格购入大量股票,更可能形成大股东(Maug,1998),相对于中小投资者,大股东同时兼具“用手投票”参与治理的能力和动力,能够有效约束管理层的机会主义行为,提升企业长期价值(Faure-Grimaud 和Gromb,2004)。另一方面,良好的股票流动性有助于大股东实现“用脚投票”,从而提升大股东“退出威胁”的有效性(Adamati 和Pfleiderer,2009;Edmans,2009;顾乃康和陈辉,2010)。因此,在越来越多机构投资者将企业ESG 表现作为一个考量因素纳入投资决策体系的主流趋势下,较高的股票流动性能够促进企业管理层贯彻落实ESG 理念,参与长期价值创造。

但股票流动性也可能加剧管理层短视行为,回避履行ESG 责任。一方面,股票流动性的提高能够降低交易成本,引起短期投资者的大量涌入。企业履行ESG 责任可能难以在短期内带来经济效益,同时会产生一定的成本,造成短期业绩承压与短期投资者迅速抛售股票(Porter,1992),导致股价下跌。另一方面,较高的股票流动性还会增加企业被恶意收购的可能性(Fang 等,2014)。因为良好的股票流动性不仅降低了潜在收购者的收购成本,而且有助于潜在收购者隐藏其真实收购意图,此时管理层更注重维持短期经营绩效以维护股价(Stein,1988)。因此,较高的股票流动性也可能恶化企业ESG 表现。

综上所述,在理论上,股票流动性对于企业ESG 表现的影响存在正反两种可能性,需要通过实证分析方法来检验其净效应。

三、研究设计

(一)数据来源与样本选取

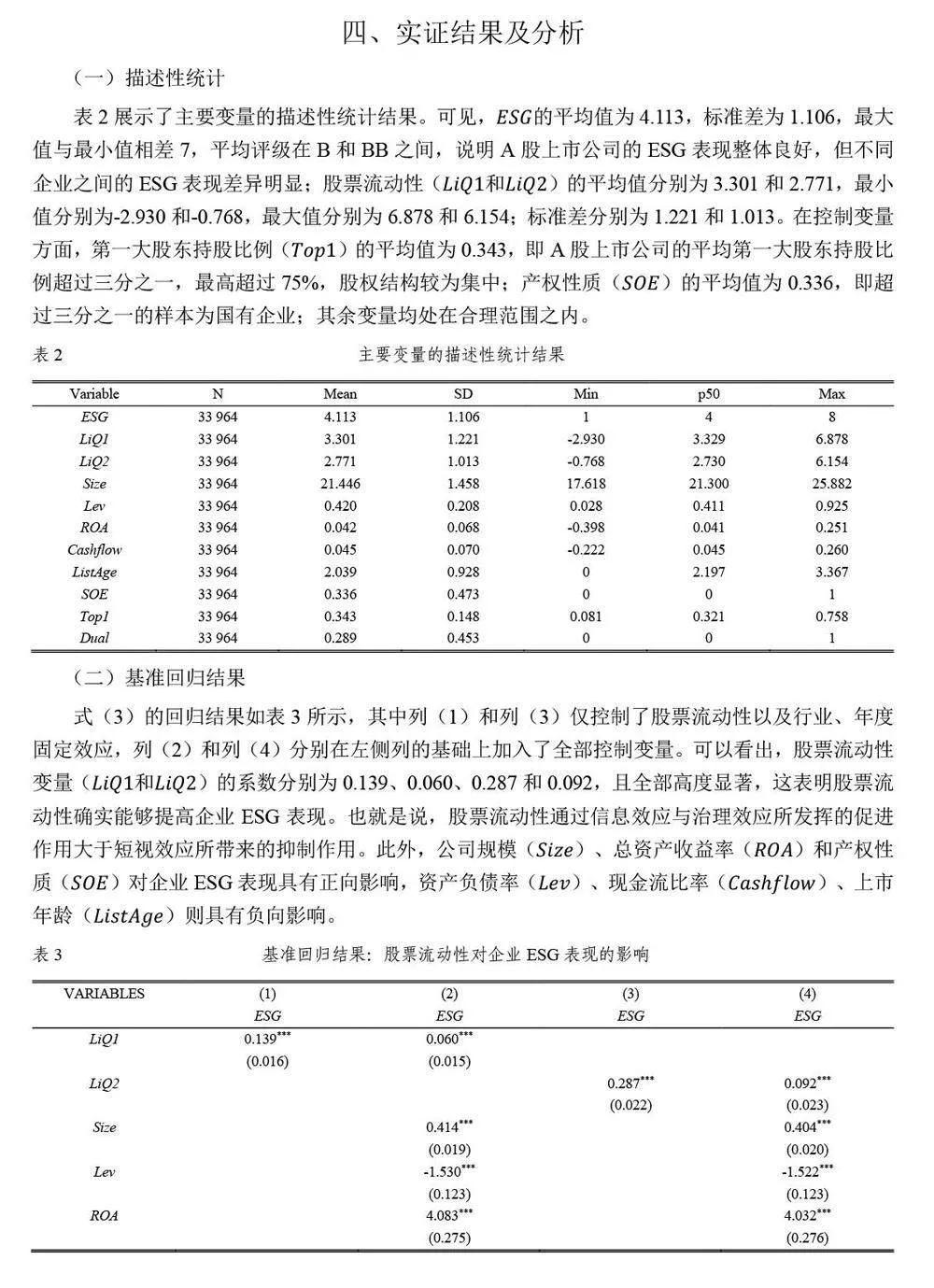

本文选取2010-2021 年沪深A 股上市公司为研究样本,并对原始数据进行了如下处理:(1)剔除了金融类上市公司;(2)剔除了ST 等处于异常交易状态或已退市的上市公司;(3)删除了上市时间不足一年的观测值;(4)删除了主要财务数据缺失的观测值。为了避免极端值的干扰,本文对所有连续型变量进行了上下1%的缩尾处理。本文使用的上市公司ESG 评级数据来自华证ESG数据库,其他财务数据来自国泰安经济金融数据库(CSMAR)和万得数据库(Wind)。本文最终获得了4 417 家上市公司的33 964 个观测值。

(二)变量设定与说明

1. 被解释变量

借鉴方先明和胡丁(2023)的方法,本文采用华证ESG 评级来衡量企业ESG 表现()。该评级每季度更新一次,共分为9 级,本文以每年度第四季度评级作为该年度企业ESG 表现的代理变量,为C、CC、CCC、B、BB、BBB、A、AA、AAA 的评级分别赋值1-9,该指标越大,对应的企业ESG 表现越好。

2. 解释变量

借鉴Amihud 和Mendelson(1986)、Fang 等(2014)、Chen 等(2019)的研究,本文以Amihud非流动性指标来构建股票流动性代理变量,具体计算过程如下: