企业数字化转型是否赋能企业新质生产力发展

2024-08-09 00:00:00赵国庆李俊廷

产业经济评论 2024年4期

摘 要:习近平总书记提出新质生产力这一概念,对我国经济高质量发展和中国式现代化具有重大战略意义。本文基于2010-2022 年中国A 股上市公司数据,探讨了企业数字化转型对新质生产力的影响效应。研究发现,企业数字化转型显著促进了企业的新质生产力发展。机制分析表明,企业数字化转型对于企业新质生产力的促进主要通过发挥科技创新效应和缓解融资约束来发挥作用。异质性分析发现,在私有企业、普通污染企业以及高科技企业之中,企业数字化转型对企业新质生产力的促进作用更加显著。本文丰富了企业数字化转型的经济效应研究,为企业可持续发展提供了一定的理论参考。

关键词:数字化转型;新质生产力;可持续发展

DOI:10.19313/j.cnki.cn10-1223/f.20240417.002

一、引 言

生产力是推动社会进步的最活跃因素,也是最可能的潜在力量与新生的现实力量的合力(邓玲,2024)。2023 年9 月,习近平总书记在黑龙江考察调研期间提出“新质生产力”一词。总书记指出,要充分整合现有创新资源,引领发展新兴产业与未来产业,加快形成新质生产力。新质生产力的提出,不仅丰富了现有生产力理论,也为新时代中国社会的下一阶段发展指明了前进方向。相较于传统生产力,新质生产力具有显著优势。新质生产力以新技术、新产业、新能源为代表,能够通过科技创新与产业创新推动产业体系现代化,促进新型工业化发展(任保平,2024)。

2024 年二十届中央政治局第十一次集体学习时,习近平总书记系统阐述了新质生产力的概念与理论内涵。“新质生产力”是习近平总书记着眼世界百年未有之大变局和中华民族伟大复兴战略全局提出的全新概念,为我们在新时代新征程中推进中国式现代化提供了实践指引。

与此同时,互联网、大数据、区块链、人工智能等新兴技术发展加强了数字技术与实体经济的交互赋能,为加快新质生产力形成创造了有利条件。《中国数字经济发展与就业白皮书(2019)》指出,加强企业数字化转型,推动产业与数字技术全面融合,促进企业资源配置持续优化,提高经济的运行效率。在企业数字化转型过程中,企业的商业模式、业务流程、组织架构以及企业文化都会发生改变,进而促使企业从传统制造逐步转向数字经济。企业是经济发展中的重要主体,数字化转型推动企业获得更多发展机遇,新兴数字技术和数字工具的应用也将完善企业发展战略,解决企业发展问题,帮助企业提升市场竞争力。

近年来,学术界针对数字化转型的影响的研究日益丰富,既有研究围绕数字化转型的经济效应和非经济绩效,开展了多方面研究。企业数字化转型能够提升企业绿色技术创新水平,对实质型绿色创新影响更为明显(宋德勇等,2022)。Kassar 和Singh(2019)则发现,企业数字化转型过程中,数字技术的应用显著提升了企业市场竞争地位。宋敬等(2023)则从创新资源的视角出发,验证了企业数字化转型能够推动企业绿色创新“量质齐飞”。汪海凤和韩刚(2024)基于内外部资源协同视角研究了企业数字化转型推动企业加大绿色投资力度,推动企业绿色转型。马亮等(2023)发现,数字化转型能够显著推动制造企业的绿色转型升级。但是,当前学术界针对数字化转型对于新质生产力的实证研究相对较少,尚不明确数字化转型是否对企业新质生产力产生影响。因此,检验企业数字化转型能否影响企业的新质生产力,实现企业的可持续和高质量发展,具有重要的理论意义。

为此,本文基于2010-2022 年中国A 股上市企业的数据,检验企业数字化转型对企业新质生产力的影响以及作用机制。研究结果表明,企业数字化转型显著促进企业的新质生产力发展并且该作用主要依靠缓解企业融资约束和发挥科技创新效应两个机制来实现。

本文可能的贡献主要为:

第一,有助于丰富新质生产力的定量研究以及企业数字化转型的经济效应的相关研究。现有关于企业数字化转型的研究主要从经济效应和非经济绩效两个角度出发,聚焦数字化转型对提升企业绩效、促进企业创新投入和降低企业经营风险等方面的影响,而企业数字化转型对于新质生产力的影响的分析相对匮乏。本文实证检验了企业数字化转型促进企业新质生产力发展的路径,拓展了相关研究。

第二,从融资约束视角和科技创新效应视角考察了企业数字化转型对企业生产力的影响的机制研究。当前鲜有文献研究企业数字化转型能否通过影响融资约束和企业科技创新效应进而影响企业的新质生产力,本文从企业经营资金和Fractional Count(FC 指数)两个角度证实了企业数字化转型通过缓解企业融资约束进而促进新质生产力发展,从科技创新产出与绿色创新产出两个角度证实了企业数字化转型通过发挥科技创新效应促进新质生产力发展,丰富和拓展了相关机制研究。

第三,通过异质性分析,从多角度比较了不同企业之间数字化转型对新质生产力的影响。异质性分析发现,在私有企业、高科技企业以及普通污染企业之中,企业数字化转型对企业新质生产力的促进作用更加显著。本文研究为新质生产力政策制定提供了有益参考。

二、理论分析与研究假设

企业数字化转型不仅有利于激励企业加大研发投入,促进企业创新(卫力等,2024);还有利于,拓宽了企业的融资渠道,缓解企业的融资约束(许林等,2024)。基于此,本文从缓解企业融资约束和科技创新效应两个渠道分析企业数字化转型对企业新质生产力的影响路径。

首先,企业数字化转型有助于企业改善生产要素配置,提升全要素生产率(赵宸宇等,2021),进而促进企业新质生产力发展。企业的新质生产力的发展需要满足“人才引领、科技驱动、产业赋能高质量发展”的重要要求(邓玲,2024),需要企业持续且长期的投入,诸如为相关领域人才提供高昂的雇佣成本(Brown 和Matsa,2016),引入其他公司已经成熟的技术或设备。如果企业的内部现金流不足,则可能导致企业促进新质生产力发展的过程中发生资金链断裂的状况,进而导致企业破产。根据利益相关方理论,企业数字化转型促使企业积极履行社会责任,有利于获得政府、银行、机构投资者等利益相关方的资源支持(肖红军等,2021)。融资资金为企业注入了流动性,补充了企业的内源资金,缓解了企业资金约束,进而促进企业的新质生产力发展。同时,企业数字化转型能够增强企业的透明度,加强企业信息披露(万清清和孙光国,2023;刘万丽和孙婷,2023),从而降低了企业与不同金融机构之间的信息不对称程度,为企业获取金融机构的资金支持奠定了坚实基础。

其次,企业数字化转型为企业提供新型的资金来源渠道的同时,也有利于企业开展创新活动,进而发挥科技创新效应(钟娟等,2024),助力企业的新质生产力发展。一方面,新质生产力以技术创新为主导,具有创新、解放、发展等动力(宋佳等,2024)。企业数字化转型能使企业提升创新效率(宋加山等,2023;赵玲和黄昊,2023),加大企业创新产出(何剑茹和王可,2022),进而发挥企业的科技创新效应,助力企业新质生产力发展。另一方面,企业数字化转型也会促进企业绿色技术创新(靳毓等,2022)并促进企业绿色转型(曹裕等,2023),而绿色创新与绿色转型在降低企业能耗的同时,提升企业创新成果的水平(刘慧和白聪,2022),并且会被动增加企业对于高技能劳动力的需求(祁可和田颖,2023),有利于企业新质生产力发展。综上所述,无论是技术创新的角度还是绿色创新的角度,企业数字化转型都会发挥科技创新效应,助力企业的新质生产力发展。

综上所述,企业数字化转型通过缓解企业融资约束和发挥科技创新效应,进而促进新质生产力发展。基于此,本文提出如下假设:

研究假说1:企业数字化转型能够促进企业新质生产力发展。

研究假说2:企业数字化转型能够缓解企业的融资约束,进而促进企业新质生产力发展。

研究假设3:企业数字化转型能够发挥科技创新效应,进而促进企业新质生产力发展。

在实际经济运行中,企业数字化转型对企业新质生产力的影响可能因企业类型的不同而存在差异。为了探究企业数字化转型对企业新质生产力的影响在不同类型企业间是否具有差异性,本文从企业所有制、企业污染程度和企业科技水平三个角度开展异质性分析,以期对本文核心逻辑的论述形成有益补充,同时更准确地评估企业数字化转型的影响。

三、研究设计

(一)变量选取与数据来源

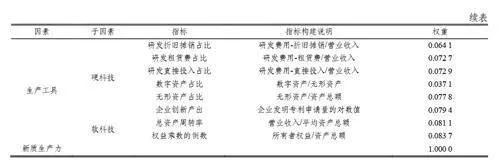

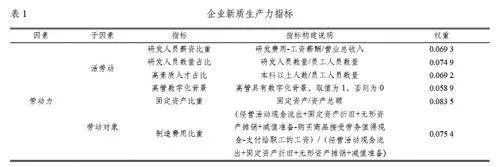

1. 新质生产力(NPRO)。通过借鉴现有研究(宋佳等,2024;卢江等,2024;周文和叶蕾,2024),本文采用熵值法构建新质生产力的指标。具体方法如下:

第一,选择与新质生产力存在密切联系的新兴产业与未来产业企业数据作为新质生产力计算的样本。

第二,借鉴现有研究并根据生产力二要素理论,构建新质生产力指标体系。其中,劳动力由活劳动与劳动对象组成,而生产工具由硬科技与软科技组成。针对活劳动,本文选择研发人员薪资比重、研发人员数量占比、高素质人才占比以及高管数字化背景进行衡量;针对劳动对象,本文选择固定资产比重和制造费用比重进行衡量;针对生产工具中的硬科技,本文选择企业研发折旧摊销占比、研发租赁费占比、研发直接投入占比、数字资产占比、无形资产占比以及企业创新产出进行衡量;针对软科技,本文选择总资产周转率和权益乘数进行衡量。其中,考虑到权益乘数越高,企业面临的财务风险越高,属于负向指标,因此本文使用权益乘数的倒数进行衡量,该倒数越高,企业的风险越低,企业生产力水平提高。上述指标的取值说明如表1 所示。

2. 数字化转型(DIG)。参考现有研究(葛鹏飞和黄秀路,2024),本文采用CSMAR 数据库中的“企业数字化转型字库”提取企业数字化水平进行衡量。CSMAR 数据库中企业数字化字库是通过对上市企业年报以及募集资金公告等文件中的词频分析从而建立的数据库。

3. 参考相关文献(刘行和赵健宇,2019;Fan.and Liu,2020)的做法,选择企业杠杆水平、第一大股东持有比例、企业成长性、企业年龄、企业资本密集度、两权分离率和女性董事人数作为本文的控制变量。具体度量方式依次如下:(1)企业杠杆水平DA,用总负债与企业总资产的比值衡量。(2)第一大股东持股比例LNH1,利用第一大股东持股比率的平方对数值衡量。(3)企业成长性LNPE,采用企业市盈率的对数值衡量。(4)企业年龄LNAGE,采用企业现有年份减去企业初始年份并取对数衡量。(5)资本密集度LNCAP,采用企业资本密集度的对数衡量。(6)两权分离率SEP,采用公司的股东持有股份数减去董事会股份数的差值与企业总股本的比值衡量。(7)女性董事会人数LADY,采用企业董事会和高管层职务的女性人数衡量。

(二)模型构建

本文研究目的是探索企业数字化转型影响企业新质生产力的过程,为吸收相关固定效应,采用双向固定效应模型控制了个体效应和时间效应进行估计,构建模型(1):

(三)数据来源

本文选取中国A 股上市公司作为研究样本,以2010-2022 为样本区间,初始数据来源于国泰安数据库,并根据以往研究,对数据进行预处理:(1)剔除PT 和ST 类上市公司以及金融类企业数据;(2)删除财务数据严重缺失的企业;(3)删除资不抵债的上市公司数据;(4)对所有数据进行上下1%的缩尾处理。表2 展示了主要变量的描述性统计,包括观测值数量、均值和标准差等。

四、实证分析

(一)基准回归结果

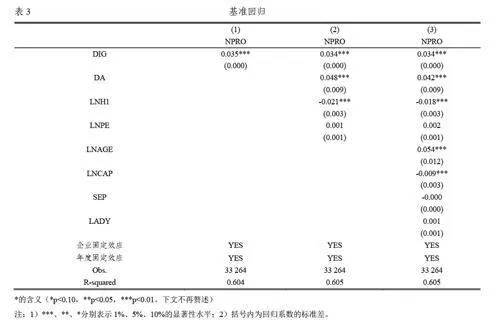

基于前文构建的固定效应模型,对企业数字化转型影响企业新质生产力开展基准回归分析。检验结果如表3 所示。其中,列(1)是不考虑控制变量时企业数字化转型对于企业新质生产力的影响。列(2)和列(3)是逐步增加控制变量之后企业数字化转型对企业新质生产力的影响。结果表明,企业数字化转型显著促进企业新质生产力发展,且在1%的水平上显著,假设1 得到证实。

(二)机制检验

根据前文的理论分析,企业数字化转型可能会通过缓解企业融资约束和发挥科技创新效应进而促进新质生产力发展,接下来本文从两个角度对企业数字化转型促进新质生产力的机制进行检验。

1. 融资约束缓解效应

为检验融资约束缓解效应的存在,本文从FC 指数和企业营运资金两个维度进行了细致分析。

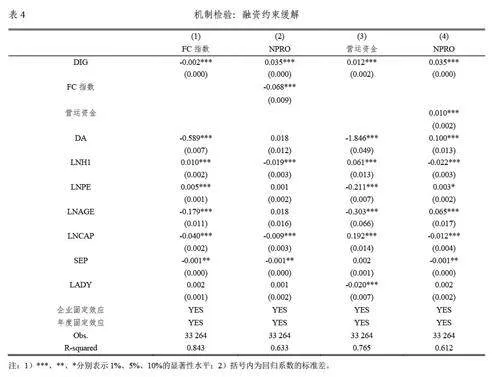

首先,部分学者通过用FC 指数(Hadlock 和Pierce, 2010)度量企业的融资约束现象,即FC指数越高,企业融资约束越严重。本文参考已有研究,同样构建FC 指数,衡量企业的融资约束程度。将FC 指数放入模型中检验,回归结果如表4 列(1)和列(2)所示。列(1)结果表明,企业数字化转型降低了企业的FC 指数,缓解企业的融资约束。列(2)结果表明,企业数字化转型缓解企业的融资约束,发挥融资约束缓解效应,进而促进新质生产力发展。

此外,企业数字化转型会促使企业得到更多的投资者关注和媒体曝光度(王海芳等,2022;刘香茹和袁蕴,2023),这有利于企业拓宽融资渠道,获取新的资金支持,进而补充了企业的经营现金流。因此,如果企业数字化转型能够缓解企业的融资约束,企业的经营现金流会得到相应补充。因此,本文以企业经营净现金流量的自然对数衡量企业的营运资金,回归结果如表4 列(3)和列(4)所示,系数在1%的水平上显著为正,证明了企业数字化转型的融资约束缓解效应。由此,研究假设2 得到证实。

2. 科技创新效应

为检验科技创新效应的存在,本文从企业技术创新与企业绿色创新产出两个维度进行了细致分析。

一方面,企业技术创新需要企业制定合理的政策并且持续投入,同时需要企业获取相关技术信息。企业数字化转型能够加强信息披露,从而加强企业的社会关注度,为企业获取足够的创新资源创造有利条件,同时也有利于企业开展跨界合作,从而开展创新活动。

另一方面,绿色创新本质上属于资本密集型投资,其投资周期长、投资风险大、创新成本高等特征导致进行绿色创新的企业容易受到融资约束,导致绿色创新失败。除此之外,企业可能因为无法提供认可的金融抵押物导致无法获得信贷支持。企业数字化转型获取外部资金支持的同时,也促使社会投资者加大对企业环保方面的监督,从而倒逼企业为了维护企业形象而开展绿色创新活动,发挥科技创新效应。

本文以企业发明专利授权量的对数值作为企业技术创新产出的代理变量,以企业绿色专利申请量的对数值作为企业绿色创新产出的代理变量,回归结果如表5 所示。表5 第(1)列至第(2)列的结果表明,企业数字化转型加强企业绿色创新产出,进而促进新质生产力发展。表5 第(3)列至第(4)列结果表明,企业数字化转型提升企业科技创新产出,进而促进新质生产力发展。综上所述,企业数字化转型发挥了科技创新效应促进新质生产力发展。由此,研究假设3 得到证实。

(三)控制内生性

为控制可能存在的内生性问题,本文从工具变量法以及滞后变量两个维度对内生性问题进行控制。

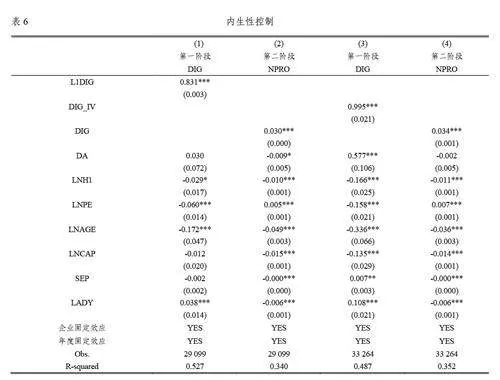

第一,滞后变量。企业新质生产力的发展是一个长期性过程,企业数字化转型的影响可能存在滞后效应。因此,为了排除可能存在的内生性影响和检验滞后水平,将解释变量DIG 滞后一期(L1DIG)加入回归模型之中,结果如表6 第(1)列和第(2)列所示。结果表明,回归系数显著为正,说明利用滞后变量控制内生性之后,企业数字化转型显著促进企业新质生产力的发展。

第二,工具变量法。一般而言,企业数字化转型会受到所在地区其他企业的数字化转型的影响,但通常不会直接对企业新质生产力产生影响。因此,本文参考Mi 等(2024)以及席龙胜与赵辉(2022)的研究,选择企业所在地区同行业其他企业数字化转型的均值构建工具变量(DIG_IV)回归模型之中,结果如表6 列(3)和列(4)所示。结果表明,在利用工具变量法控制内生性后,企业数字化转型仍然显著促进企业新质生产力的发展。

此外,本文使用Kleibergen-Paap 检验“工具变量识别不足假设”,我们计算p 值为0.001,P<0.1,显著否定了该假设。同时,工具变量Cragg-Donald Wald F 统计数据2 125.756 远远大于10%水平下Stock-Yogo 弱工具变量测试的临界值16.38,通过了弱工具变量检验。结果表明,在利用工具变量法控制内生性后,企业数字化转型仍然显著促进企业新质生产力的发展。

(四)其他稳健性检验

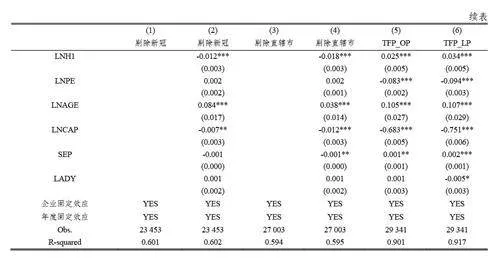

第一,剔除新冠疫情年份数据。考虑到新冠疫情期间企业经营受到影响,企业经营决策会偏好保守型,这会对企业的新质生产力的发展产生影响。为保证结论的稳健性,本文将新冠疫情年份2019 年至2022 年的数据加以剔除,检验结果如表7 第(1)列所示。结果表明,在排除新冠疫情的影响后,企业数字化转型显著促进新质生产力发展。

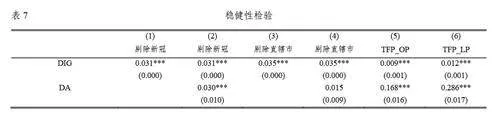

第二,考虑到企业所在地在直辖市,企业受到当地政府的影响更强,可能会对回归结果产生影响,因此,本文将所在城市属于直辖市的企业数据剔除,然后进行计量回归,结果如表7 第(2)列所示。结果表明,剔除直辖市企业数据之后,企业数字化转型显著促进新质生产力发展。

第三,替换被解释变量。根据经济学理论,企业生产力和企业生产率在一定程度上可以替换。因此,本文使用企业全要素生产率作为企业新质生产力的代理变量。目前,企业全要素生产率的衡量方法众多,本文使用OP 法和LP 法计算下的全要素生产率,并使用基准回归模型进行回归。回归结果如表7 第(5)列与第(6)列所示。结果表明,回归系数显著为正,说明替换被解释变量后,企业数字化转型显著促进新质生产力发展。

五、异质性分析

接下来本文会对不同类型企业的数字化转型的作用进行细致研究,用于识别不同特征的企业数字化转型对于企业新质生产力所呈现的差异性反映,从而对本文结论进行补充完善。

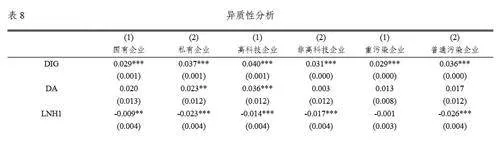

第一,所有制异质性分析。考虑到中国国有企业与私有企业之间在政策支持、抗风险能力、行业地位等方面存在较大差异,而这无疑会影响企业数字化转型对于新质生产力的促进作用。因此,本文借鉴现有研究(Zhang 等,2022),根据企业所有制性质区分国有企业和私有企业,回归结果如表8 第(1)列和第(2)列所示。结果表明,在私有企业之中,企业数字化转型更显著地促进新质生产力发展。

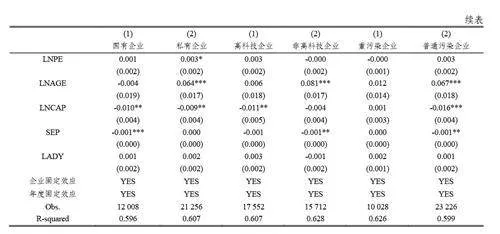

第二,企业科技水平异质性分析。企业的技术水平与相关技术储备深刻影响企业的发展战略,也影响了企业的新质生产力发展状况。本文根据高科技企业行业名录,将所处行业属于高科技行业的企业划分为高科技企业,其余企业划分为非高科技企业,进行分组回归,回归结果如表8 第(3)列和第(4)列所示。结果表明,在高科技企业之中,企业数字化转型对企业新质生产力的促进作用更加显著。

第三,企业污染程度异质性分析。考虑到不同企业的能源利用效率和环境污染程度存在极大差异,因此,企业数字化转型降低能源消耗强度的效果也会受到影响。本文参考已有研究(郝芳静等,2024),将企业区分为重污染企业与普通污染企业,并进行回归分析,回归结果如表8 第(5)列和第(6)列所示。结果表明,在普通污染企业之中,企业数字化转型对企业新质生产力的促进作用更加显著。

六、结论和政策建议

本文基于中国A 股上市公司2010-2022 年的企业数据,多角度分析了企业数字化转型与企业新质生产力的关系。主要研究结论如下:第一,企业数字化转型显著促进企业的新质生产力发展,且该作用经过一系列稳健性检验之后仍然显著。第二,作用机制研究发现,企业的FC 指数以及企业营运资金都证实了企业数字化转型通过缓解企业的融资约束,进而促进新质生产力发展;同时,企业的技术创新和绿色创新产出证实了企业数字化转型通过发挥科技创新效应,进而促进新质生产力发展。第三,通过异质性分析发现,在私有企业、高科技企业以及普通污染企业之中,企业数字化转型对企业新质生产力的促进作用更加显著。基于上述分析,本文提出三点建议。

第一,企业应该充分重视新质生产力发展的战略价值和市场意义,坚持将新质生产力发展理念融入企业经营过程中,进而使新质生产力发展与企业发展相融合,与企业战略相契合,促进企业的可持续发展和高质量发展。

第二,完善金融市场机制,拓宽企业的融资渠道,缓解企业融资约束。本文研究结论显示,企业数字化转型通过缓解企业流动性约束进而促进新质生产力发展。因此,应该完善金融市场机制,提高金融资源配置效率,以激励企业加快数字化转型,助力企业新质生产力发展。

第三,政府应积极引导企业开展创新活动,通过制定相关政策吸引广大企业开展技术创新与技术应用,并完善对于绿色创新企业的政策支持,从而实现企业创新水平的提升以及新质生产力的发展。

参考文献

[1] 曹裕,李想,胡韩莉. 数字化如何推动制造企业绿色转型?——资源编排理论视角下的探索性案例研究[J]. 管理世界,2023 年第3 期,第96-112 页。

[2] 邓玲. 习近平新质生产力重要论述的理论内蕴及时代意义[J]. 学术探索,2024 年第1 期,第1-8 页。

[3] 葛鹏飞,黄秀路. 数字化转型、创新知识与制造业企业融通创新[J]. 软科学,2024 年第2 期,第1-15 页。

[4] 郝芳静,谢远涛,刘小娇. 环境规制与重污染企业技术创新——基于新《环保法》的一项准自然实验[J]. 投资研究,2024 年第1 期,第26-45 页。

[5] 何剑茹,王可. 企业数字化发展何以促进创新[J]. 产业经济评论,2022 年第5 期,第51-69 页。

[6] 靳毓,文雯,何茵. 数字化转型对企业绿色创新的影响——基于中国制造业上市公司的经验证据[J]. 财贸研究,2022 年第7 期,第69-83 页。

[7] 刘慧,白聪. 数字化转型促进中国企业节能减排了吗?[J]. 上海财经大学学报,2022 年第5 期,第19-32 页。

[8] 刘万丽,孙婷. 企业数字化转型、信息披露与绿色创新[J]. 财会月刊,2023 年第19 期,第88-95 页。

[9] 刘香茹,袁蕴. 数字化转型、媒体关注与企业RD 投资[J]. 财务管理研究,2023 年第12 期,第93-100 页。

[10] 刘行,赵健宇. 税收激励与企业创新——基于增值税转型改革的“准自然实验”[J]. 会计研究,2019 年第9期,第43-49 页。

[11] 卢江,郭子昂,王煜萍. 新质生产力发展水平、区域差异与提升路径[J]. 重庆大学学报(社会科学版),2024年第1 期,第1-16 页。

[12] 马亮,高峻,李娅宁. 数字化赋能制造企业绿色转型升级——绿色创业导向与绿色创新的链式中介作用[J]. 科技进步与对策,2024 年第1 期,第1-11 页。

[13] 祁可,田颖. 制造企业数字化转型、劳动力结构优化与企业创新效率——融资约束的调节效应[J]. 科学与管理,2024 年第1 期,第1-16 页。

[14] 任保平. 以数字新质生产力的形成全方位推进新型工业化[J]. 人文杂志,2024 年第1 期,第1-7 页。

[15] 宋德勇,朱文博,丁海. 企业数字化能否促进绿色技术创新?——基于重污染行业上市公司的考察[J]. 财经研究,2022 年第4 期,第34-48 页。

[16] 宋加山,涂瀚匀,赵锐锃. 数字化转型如何促进企业创新效率提升——来自金融资产配置视角的再审视[J]. 科技进步与对策,2024 年第1 期,第1-10 页。

[17] 宋佳,张金昌,潘艺. ESG 发展对企业新质生产力影响的研究——来自中国A 股上市企业的经验证据[J]. 当代经济管理,2024 年第1 期,第1-13 页。

[18] 宋敬,陈良华,叶涛. 数字化转型对企业绿色创新的影响效应研究[J]. 软科学,2023 年第12 期,第109-114页。

[19] 万清清,孙光国. 数字化转型能改善企业信息披露质量吗?——基于管理层业绩预告视角的经验证据[J]. 运筹与管理,2023 年第11 期,第206-211 页。

[20] 汪海凤,韩刚. 数字化转型对制造企业绿色投资的影响——基于内外部资源协同视角[J]. 金融与经济,2024年第2 期,第86-96 页。

[21] 王海芳,姜道平,许莹. 数字化转型能否提高信息披露质量?——基于年报可读性的研究[J]. 管理现代化,2022 年第2 期,第58-65 页。

[22] 卫力,王亚玲,张秀等. 数字化转型提升企业创新效率的网络机制——合作和知识双重创新网络结构洞的中介作用[J]. 西部论坛,2024 年第1 期,第 81-95 页。

[23] 席龙胜,赵辉. 企业ESG 表现影响盈余持续性的作用机理和数据检验[J]. 管理评论,2022 年第9 期,第313-326 页。

[24] 肖红军,阳镇,刘美玉. 企业数字化的社会责任促进效应:内外双重路径的检验[J]. 经济管理,2021 年第11期,第52-69 页。

[25] 许林,唐璐,徐玉发. 数字化转型、创新活力对企业融资约束的缓释效应[J]. 南方金融,2023 年第11 期,第3-18 页。

[26] 赵宸宇,王文春,李雪松. 数字化转型如何影响企业全要素生产率[J]. 财贸经济,2021 年第7 期,第114-129页。

[27] 赵玲,黄昊. 企业数字化转型、高管信息技术特长与创新效率[J]. 云南财经大学学报,2023 年第7 期,第86-110 页。

[28] 钟娟,陈昕,魏彦杰. 数字化转型、资金渠道差异与企业减持行为[J]. 现代财经(天津财经大学学报),2024年第2 期,第84-98 页。

[29] 周文,叶蕾. 新质生产力与数字经济[J]. 浙江工商大学学报,2024 年第1 期,第1-11 页。

[30] Brown, J., and D. A. Matsa, “Boarding a sinking ship? An investigation of job applications to distressed firms”, The Journal of Finance, 2016, 71 (2), 507-550

[31] El-Kassar, A. N., and S. K. Singh, “Green innovation and organizational performance: The influence Qjj5ai6/k+nKX1H794gjaDSGDSaIFMInQZTrd2030ss=of big data and the moderating role of management commitment and HR practices”, Technological forecasting and social change,2019, 144, 483-498.

[32] Fan, Z., and Y. Liu, “Tax compliance and investment incentives: firm responses to accelerated depreciation in China”,Journal of Economic Behavior & Organization, 2020, 176, 1-17.

[33] Hadlock, C. J., and J. R. Pierce, “New evidence on measuring financial constraints: Moving beyond the KZ index”,The review of financial studies, 2010, 23 (5), 1909-1940.

[34] Mi, K., Z. Cui, and X. Zhu, “Can Green Credit Improve the Innovation of Enterprise Green Technology: Evidence from 271 Cities in China”, Systems, 2024.

[35] Zhang, X., X. Hu, and F. Wu, “ Fiscal Decentralization, Taxation Efforts and Corporate Green Technology Innovation in China Based on Moderating and Heterogeneity Effects”, Sustainability, 2022.