环境规制、政府补助与企业ESG表现

2024-08-05 00:00:00陆梦园李中源

中国证券期货 2024年4期

摘要:在稳步实施可持续发展的大背景下,有必要分析我国政府采用的监管手段与补贴政策是否以及如何推动了企业对环境、社会和治理因素(ESG)的履行。基于2009—2021年上市企业数据,实证分析了环境规制对ESG表现的影响,研究发现:①区域环境规制显著促进了企业ESG表现;②政府科技补助以及环保补助正向强化了环境规制对企业ESG表现的促进作用;③企业国有背景、所属行业以及区域的市场化竞争程度对环境规制与ESG表现的关系具有异质性影响。

关键词:环境规制;ESG表现;政府科技补助;政府环保补助

一、引言

可持续发展相关的社会问题日益成为全人类生存和发展的危机。习近平同志在2020年的第75届联合国大会上表示,到2060年实现碳中和的发展目标。从此我国政府对ESG表现的政策力度明显加强。ESG传达了追求经济价值和社会价值统一的发展理念,是可持续性发展和负责任经营理念在企业中的延伸与充实。中国企业ESG的良好表现将推动实现经济高质量发展,助力国内“双碳”目标的实现,同时为全球可持续发展目标的实现贡献中国力量,研究如何推动企业ESG表现提升具有重要的现实意义。

利益相关者理论认为企业不能一味强调自身的财务业绩,应当综合平衡各个利益相关者的要求。政府是企业重要的利益相关者,随着近些年企业ESG表现进入公众视野,大量文献从“补助”视角分析了政府如何通过优化资源配给推动企业ESG表现提升,如政府参股、政府采购、绿色金融等(余汉等,2024;孟祥慧和李军林,2023;姜爱华等,2023;张建平和李林泽,2023)。与“补助”措施相对应的是政府的规制手段。ESG表现涉及企业可持续相关领域的信息披露,因此企业ESG表现还应受到政府环境监管的影响,但还没有文献关注到环境规制和ESG表现之间的联系。

环境规制和企业ESG表现之间存在潜在关联性。首先,环境规制会直接约束环境污染行为,通过降低企业生产经验活动的负外部性提升企业的环境绩效;其次,环境规制通过法律制度和公众舆论规范企业行为,形成外部“软环境”,规范企业社会治理。最后,政府在公司治理中的刚性规制管理有助于协调委托—代理问题,减少信息不对称,保护各方利益。因此,本文认为政府环境规制压力越大,企业提升ESG表现的动力越强。基于2009—2021年中国城市以及企业层面数据,本文发现环境规制强度每增加1个标准差,企业ESG表现将提升9.6%,通过替换变量、内生性问题处理等一系列稳健性检验后,该结论仍然成立。进一步机制检验发现,政府科技补助以及环境补助会强化环境规制对企业ESG表现的促进效应,该结果说明政府补贴是政府规制的有益补充。

本文试图在政府制度与企业环境管理的交叉领域做出贡献。一方面,丰富了有关政府环境规制的研究。现有研究关注到企业为了应对政府的环境监管会采取绿色创新和污染排放等一系列措施(黄纪强等,2023;孙晓华等,2024),而本文则进一步发现企业为了使自身在市场中处于有利地位会促进企业ESG表现提升。另一方面,丰富了关于中国企业ESG表现决定因素的文献。广泛的利益相关者是推动企业提升ESG表现的重要因素,本文进一步从政府视角展开探讨。

二、理论背景和假设提出

(一)理论背景

制度理论认为,组织处于一系列正式和非正式的规则之中,这些规则既有强制性的政治规章,也有规范性较低的压力。组织的制度环境影响其活动,组织通过适应其制度环境来获得支持和合法性。在制度理论视野下,企业提升ESG表现的动机来源于其对所处环境的积极回应。沈洪涛和苏亮德(2012)研究了合法性、不确定性压力和信息披露背景下的模仿行为,以及相关的制度同构现象,发现环境信息披露具有同构和模仿行为的特征,模仿其他企业比模仿领导者更为普遍。肖华等(2013)发现中国当前的制度环境对上市公司环境信息披露施加了制度压力,监管压力对上市公司环境信息披露的影响大于规范压力和文化认知压力。郝云宏等(2012)认为,制度理性是企业社会责任逻辑的起点,制度环境对企业施加制度压力,企业受到监管机制、规范机制和模仿机制三方面的影响。蔡宁等(2009)站在新制度视角上,认为企业社会绩效受到政府政策、非营利组织的参与和组织间模仿行为的正向影响,不同制度环境对企业社会绩效的影响也不同。可以发现,现有文献使用制度理论解释企业在环境、社会或公司治理绩效某一方面的影响。

(二)假设提出

1.环境规制与企业ESG表现

政府实施环境规制对企业ESG表现的作用体现在三个方面。一是环境(Environment)绩效。一方面,环境规制可以对企业环境污染行为进行引导和控制,对企业的污染排放行为进行约束,通过污染成本内部化降低企业经营活动的负外部性;另一方面,环境规制可以通过左右市场来评估企业环境责任的承担状况,从而影响企业声誉。面临环境规制的压力,大多数企业为了获得市场的认可及长远发展,会采取积极的态度应对环境治理。二是社会(Social)绩效。环境规制既可以通过权威性和强制力的法律制度来规范企业行为,还可以通过影响公众社会舆论对企业规范合法性的判断,促成环境规制外部“软环境”的形成。三是公司治理(Governance)。政府在公司治理中的刚性规制管理,有助于协调委托—代理问题,降低信息不对称程度,切实保护各方利益。因此,近年来,政府不但要确保治理底线,更需要依托专业的知识以及政府所处的信息优势,带领企业积极提升治理水平。此外政府的环境政策会在某种程度上促进环境保护型产业的发展,从而让企业认为政府的这种信号是“引导”作用,可见,环境规制也是一种产业政策,管理者越是把环境问题视为商业机会,实施前瞻性环境战略的可能性就越大。所以,企业感觉到的政府层面正式环境规制的压力越大,其管理层对管理方式的提升就越积极。基于上述理论分析,本文提出假设:

H1:环境规制的加强会促进企业提升ESG表现。

2.政府补助的作用

当政府表现出实施环境规制的强势态度时,公众、媒体等广泛的利益相关者会也会对企业社会责任的履行进行更为严格的监督,这些压力迫使企业将关键资源更多地用于改善社会绩效。但值得注意的是,社会责任方面的过多投资会通过占据资源降低企业的价值。区别于环境规制的“命令—控制”特征,政府补助是一项激励型政策。在推进企业ESG表现的背景下,加大政府补贴力度能通过缓解企业面临的资金约束对环境规制的实施起到补足或强化的作用。一方面,政府可以直接补贴那些积极迎合环境规制并承担社会责任的企业,以激励企业主动承担社会责任。另一方面,对于获得政府补助的企业来说,政府补助可以向外界传递企业发展前景良好的信号,帮助企业提高外部投资者的兴趣和吸引投资。总之,资金的补足可以使企业在环境规制的压力下更好地履行社会责任。基于上述理论分析,本文提出假设:

H2:政府补助会强化环境规制对企业ESG表现的促进作用。

三、研究设计

(一)样本选择与数据来源

综合考虑数据的可得性问题,排除了ST公司和上市时间不足3年的公司等样本后,最终获得了2009—2021年34159个“企业-年度”观测值。为消除离群值的影响,将研究所涉及的连续变量进行前后1%缩尾。本文企业层面的数据来源于Wind、CSMAR数据库,衡量环境规制数据来自《中国环境年鉴》和中国研究数据服务(CNRDS)平台。

(二)变量设置

1.被解释变量

ESG。借鉴王波和杨茂佳(2022)的研究,基于华证ESG评级,将C-AAA九档评级分别赋值为1—9,以此作为企业ESG表现的衡量指标。

2.核心解释变量

环境规制(ER)。借鉴张建鹏和陈诗一(2021)的方法,以环境词汇词频数与市政府工作报告词频比值衡量环境规制状况,环境词汇在环境规制公布频率中占比为16个,即环境、低碳、环境保护、空气、绿色、PM2.5、化工需氧量、二氧化碳、PM10、生态、排污、减排、污染、环保、二氧化硫、能耗。

3.调节变量

本文参照李政和杨思莹(2018)的做法,将政府补助划分为政府科技补助(Technicalsubsidy)与政府环保补助(Environmentalsubsidy)两个维度。政府的科技补助与环保补助能够补贴企业环境治理,减少治污成本进而推动企业ESG的表现。

4.控制变量

参考王波和杨茂佳(2022)、聂紫聪(2022)、胡洁等(2023)的研究,选取了一系列控制变量:企业规模(Firmsize)用企业资产总计的对数化衡量;企业年龄(Firmage)用观测年份减上市年份并加1的对数化衡量;用(当期营业收入-上期营业收入)/上期营业收入衡量盈利能力(Profitability);企业负债(Firmdebt)用资产负债率衡量;独立董事比例(Indep)用独立董事人数占董事会总人数比例衡量;用第一大股东持股比例股权结构衡量股权集中度(Equitystructure);董事会规模(Boardsize)用董事会人数的对数化衡量。

(三)模型构建

为验证前文的研究假设,构建以下模型:

ESGit=α+β0ERit+β1Controls+Firmi+Yeart+εit(1)

ESGit=α+β0ERit+β1Moderatorit+β2ERit×β1Moderatorit+β3Controls+Firmi+Yeart+εit(2)

式(1)、式(2)先后用来检验假设H1、H2。其中,α代表常数项;βγ表示估计系数;Moderatorit代表政府科技或环保补助;Controls表示一系列控制变量;Firmi代表企业个体固定效应;Yeart代表时间固定效应;εit表示随机误差项。

四、实证结果与分析

(一)基准回归结果

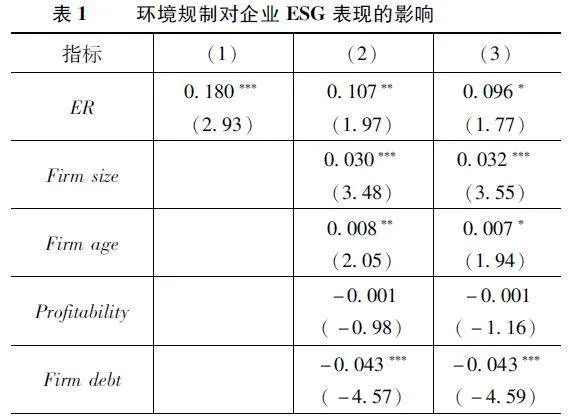

本文设置了三个模型检验假设H1:如表1所示,列(1)的被解释变量为企业ESG表现(ESG),解释变量仅有环境规制(ER),并且控制了企业个体以及时间效应;列(2)在列(1)的基础上引入了企业一些重要财务特征因素;列(3)则在前者的基础上进一步引入了企业董事会相关的变量。结果如表1所示,列(1)至列(3)中,ER的系数均显著为正,这表明环境规制对企业ESG表现具有正向促进效应,H1得到了证实。

对控制变量的解读以列(3)为例。变量Firmsize、Firmage的系数均显著为正,说明企业规模越大、年龄越高,则企业ESG表现越强;企业资产负债率(Firmdebt)越高,则企业ESG表现越弱,这说明繁重的债务会限制企业承担社会责任;企业董事会相关特征对企业ESG表现具有积极的正向影响:董事会规模(Boardsize)越大,独立董事占比(Indep)和股权集中度(Equitystructure)越高,会使得企业在社会责任义务履行方面更积极。控制变量的系数方向与显著性水平与以往文献基本保持一致。

注:括号内为t统计量;*、**、***分别代表在10%、5%、1%水平下显著;在实证分析之前本文进行了相关性分析,发现各变量间相关性系数小于0.8,即未出现严重相关关系。另外,利用方差膨胀因子(VIF)对模型进行了多重共线性测试,发现VIF的平均值为1.69、最大值为5、最小值为3.4,由此可得出结论,回归模型不太会受到多重共线性的影响。

(二)稳健性检验

1.内生性问题处理

借鉴Nunn(2014)等方法,以城市所在区域的地形特征(Land)作为工具变量,数据来源于地理空间数据云(https://www.gscloud.cn/sources)。一方面,区域的地形特征与企业ESG表现不直接相关,符合工具变量的外生性要求;另一方面,地形特征可以影响风速、降雨量等天气因素,这决定了区域的污染物扩散与自净能力,进而影响政府对环境规制的实施力度,这满足了相关性的要求。表2汇报使用工具变量的两阶段最小二乘法估计值,列(1)展示2SLS第一阶段估计值,工具变量系数在1%水平下显著为正,即满足相关性条件。列(2)在第二阶段表现出2SLS结果,其中Kleibergen-PaaprkLM数值显著,这说明拒绝接受识别不充分这一初始假设——本研究所选工具变量成立。弱工具变量F值高于临界值16.38,即本研究选择的工具变量不是弱工具变量,ER仍显著为正。

2.替换被解释变量

借鉴徐祥兵等(2023)的做法,用彭博咨询公司提供的企业ESG数据替代华证ESG评分。结果如表3所示,其中列(1)被解释变量是百分制测算彭博咨询公司ESG数据(PB_ESG)。列(2)至列(4)先后为彭博咨询公司对上市企业在“环境(PB_E)”、“社会(PB_S)”以及“公司治理(PB_G)”三个方面的打分。列(1)至列(4)中,环境规制(ER)的系数均显著为正,这表明了环境规制促进企业环境、社会以及公司治理三个方面的表现,即本文回归模型得到的结论稳健可信。

3.替换核心解释变量

区域污染物排放量也常被用来衡量环境规制水平。根据叶琴等(2018)的做法,分别使用工业二氧化硫(SO2)、工业废水(Wastewater)和工业烟尘(Smoke)的排放量以及三种污染物通过熵权法测算出的排放量综合指数(ER_Entropy)作为环境规制代理指标。在数据处理过程中,本文将污染排放指标进行负数化处理,从而使得指标数值越大,环境规制强度越高。结果如表3中列(5)至列(8)所示,环境规制指标均显著为正。

(三)检验政府补助的作用

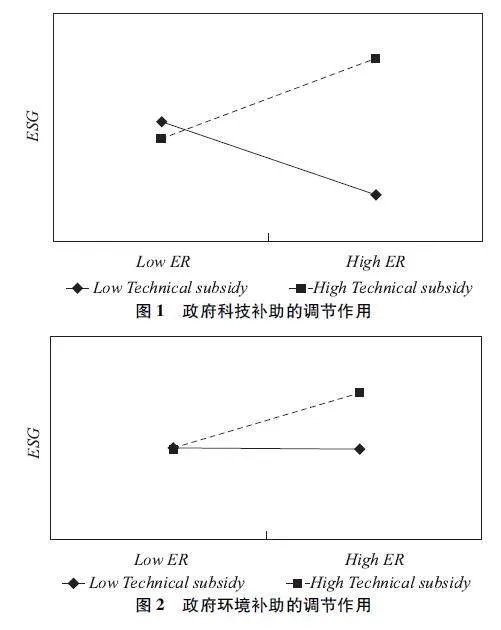

表4表示有交互项时政府科技补助和政府环保补助作为环境规制对企业ESG表现的调节效应的回归结果,列(1)显示,交互项ER×Technicalsubsidy的系数在1%显著水平下显著为正,表明政府科技补助在ESG表现和环境规制之间起到正向调节作用。列(2)中,交互项ER×Environmentalsubsidy的系数显著为正,表明政府环保补助对企业ESG表现与环境规制之间的关系起到强化作用,从而验证了H2。

为了更直观地展示调节效应的结果,以示意图的方式呈现交互项的结果。图1显示,当政府科技补助处于高水平时,环境规制与企业ESG表现呈正相关;当政府科技补助处于低水平时,环境规制与企业ESG表现呈负相关。图2显示,与政府科技补助较低的组别相比,政府科技补助较高的组别中,环境规制对企业ESG表现的影响效应更大。自此H2得到了进一步验证。

五、异质性检验

(一)区分所有权性质

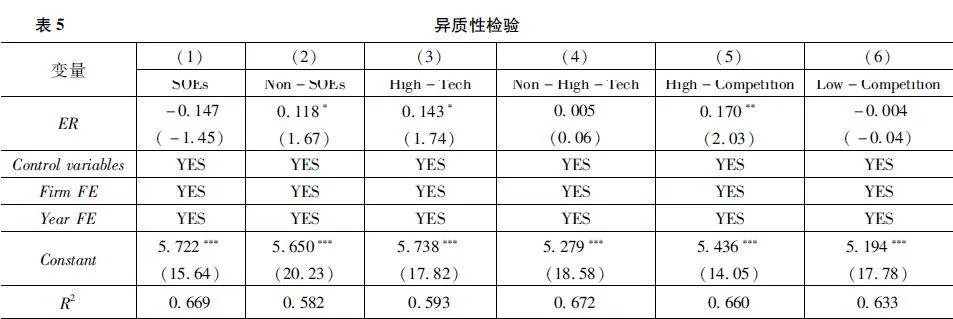

环境规制对ESG表现的影响可能会受到企业所有权性质的影响。一方面,与非国有企业相比,国有企业长期以来存在内部人控制、活力不足、管理混乱等问题,不一定能在环境监管下履行好社会责任;另一方面,国有企业与政府有着天然政治关联,政治庇护将使得国有企业更少受到环境监管的约束。为了检验不同所有权性质企业中环境规制的作用,将样本划分为国有企业组(SOEs)和非国有企业组(Non-SOEs)进行回归。结果如表5列(1)至列(2)所示,国有企业组中ER系数为负且不显著;非国有企业组中ER系数为0.118且在10%的水平下显著。上述结果表明,与国有企业相比,非国有企业在环境规制压力下更有动力提升自身ESG表现。

(二)区分行业性质

高科技企业由于其行业特点和发展状况,与传统行业企业相比,需要在环境管理、技术改造、研发支出升级等方面投入更多,以提高其ESG绩效。参照罗宏和秦际栋(2019)的研究,根据证监会2012年发布的上市公司行业分类指引,将样本分为高新技术公司(High-Tech)和非高新技术公司(Non-High-Tech)。结果如表5列(3)至列(4)所示,高新技术企业组中ESG系数为0.143且在10%水平下显著,而非高新技术企业组中ESG系数虽然为正但不显著。该结果的政策启示是,在环境监管强化的背景下,政府要着重关注到非高新技术企业群体,要适当通过给予更多科技研发补助帮助这些企业转型。

(三)区分市场化竞争程度

激烈的市场化竞争会强化环境规制对企业ESG表现的作用。其一,在市场竞争激烈的环境中,企业为赢得利益相关者支持,不仅会迎合政府对环境的监管,还会更加注重提升ESG表现。其二,高度的市场化竞争能够降低企业信息不对称,为政府以及外部投资者提供更多评估企业的机会,这还有助于增强ESG表现。

选取赫芬达尔指数(HHI)衡量市场化竞争程度,指数越高,市场竞争越激烈。调查样本根据HHI中位值分为高市场竞争组(High-Competition)和低市场竞争组(Low-Competition)。由表5列(5)至列(6)回归结果可知,高市场竞争组中ER的回归系数为0.170且在5%的水平下显著;低市场竞争组中ER的回归系数为负且不显著。上述结果表明,环境规制对企业ESG表现的促进作用在市场化竞争程度较高的地方会更明显。

六、总结及建议

本文运用2009—2021年A股上市公司面板数据,实证分析了环境规制与企业ESG表现之间的联系。研究发现:环境规制促进了企业ESG表现,政府补助正向强化了两者之间的关系;产权性质、行业性质和市场化竞争程度异质性影响了环境规制与企业ESG表现之间的关系。

基于上述结论,为了更好地在环境规制背景下促进企业ESG表现的提升,本文建议:一是完善相关政策法规,强化环境监管手段。政府应加大环境监管力度,并与相关部门合作,规范企业的ESG信息披露,提高上市公司获取和披露ESG信息的能力。同时,环境规制对企业ESG表现的影响受到不同产业、行业性质与不同地区市场化程度等因素的制约,政府在强化环境规制时,更要关注到国有企业、非高新技术企业以及市场化竞争程度低区域的企业。二是加大政府补助额度,完善政府补助体系。政府补助是政府对市场干预的有力工具,能够增加企业对环境保护的动力。由于政府环保补助能够帮助资金短缺企业提升ESG表现,因此政府需要尤为重视环保资助。对于严格执行环境规制政策的企业,政府应尽可能给予补助,推动企业履行社会责任,并根据时事变化调整政府补助结构,完善政府补助体系。

参考文献

[1]余汉,黄爽,宋增基.国有股参股能否提升企业ESG表现?——来自民营上市公司的经验证据[J].上海财经大学学报,2024,26(1):64-78,123.

[2]孟祥慧,李军林.地方政府绩效考核与企业ESG表现:一个政策文本分析的视角[J].改革,2023(8):124-139.

[3]姜爱华,张鑫娜,费堃桀.政府采购与企业ESG表现——基于A股上市公司的经验证据[J].中央财经大学学报,2023(7):15-28.

[4]张建平,李林泽.绿色金融、绿色政策与实体企业的绿色转型[J].中国人口·资源与环境,2023,33(10):47-60.

[5]黄纪强,祁毓,甘行琼,等.环境目标约束、产业纵向关联与企业排污策略[J].财经研究,2023,49(12):77-90.

[6]孙晓华,张竣喃,李佳璇.市场型环境规制与制造企业转型升级的路径选择——来自“排污权交易”的微观证据[J].数量经济技术经济研究,2024,41(1):90-109.

[7]沈洪涛,苏亮德.企业信息披露中的模仿行为研究——基于制度理论的分析[J].南开管理评论,2012,15(3):82-90,100.

[8]肖华,李建发,张国清.制度压力、组织应对策略与环境信息披露[J].厦门大学学报(哲学社会科学版),2013(3):33-40.

[9]郝云宏,唐茂林,王淑贤.企业社会责任的制度理性及行为逻辑:合法性视角[J].商业经济与管理,2012(7):74-81.

[10]蔡宁,沈奇泰松,潘松挺.外部压力对企业社会绩效影响的机理与实证研究:新制度主义的视角[J].经济社会体制比较,2009(4):163-170.

[11]王波,杨茂佳.ESG表现对企业价值的影响机制研究——来自我国A股上市公司的经验证据[J].软科学,2022,36(6):78-84.

[12]张建鹏,陈诗一.金融发展、环境规制与经济绿色转型[J].财经研究,2021,47(11):78-93.

[13]李政,杨思莹.财政分权、政府创新偏好与区域创新效率[J].管理世界,2018,34(12):29-42,110,193-194.

[14]聂紫聪.重污染行业上市公司ESG信息披露的影响因素研究——基于模糊集定性比较分析[J].商业会计,2022(19):38-43.

[15]胡洁,韩一鸣,钟咏.企业数字化转型如何影响企业ESG表现——来自中国上市公司的证据[J].产业经济评论,2023(1):105-123.

[16]徐祥兵,乔鹏程,黄沁.ESG责任表现能传递更透明的信息吗?[J].产业经济评论,2023(2):5-21.

[17]叶琴,曾刚,戴劭勍,等.不同环境规制工具对中国节能减排技术创新的影响——基于285个地级市面板数据[J].中国人口·资源与环境,2018,28(2):115-122.

[18]罗宏,秦际栋.国有股权参股对家族企业创新投入的影响[J].中国工业经济,2019(7):174-192.

[19]NUNNN,QIANN.USfoodaidandcivilconflict[J].AmericanEconomicReview,2014,104(6):1630-1666.

EnvironmentalRegulation,GovernmentSubsidies,andEnterpriseESGPerformance

LUMengyuan1LIZhongyuan2

(1.SchoolofEconomics,ZhejiangUniversityofTechnology,Hangzhou310014,China;2.WenzhouUniversitySchoolofBusiness,Wenzhou325000,China)

Abstract:Inthecontextofsteadilyimplementingsustainabledevelopment,itisnecessarytoanalyzewhetherandhowtheregulatorymeasuresandsubsidypoliciesadoptedbytheChinesegovernmenthavepromotedthefulfillmentofenvironmental,social,andgovernancefactors(ESG)byenterprises.Basedondatafromlistedcompaniesfrom2009to2021,anempiricalanalysiswasconductedontheimpactofenvironmentalregulationsonESGperformance.Thestudyfoundthat:(1)regionalenvironmentalregulationssignificantlypromoteESGperformanceofenterprises;(2)Governmenttechnologysubsidiesand environmentalprotectionsubsidieshavepositivelystrengthenedthepromotingeffectofenvironmentalregulationsontheESGperformanceofenterprises;(3)Thedegreeofmarketizationcompetitioninthestate-ownedbackground,industry,andregionofenterpriseshasheterogeneouseffectsontherelationshipbetweenenvironmentalregulationandESGperformance.

Keywords:EnvironmentalRegulations;ESGPerformance;GovernmentTechnologySubsidies;GovernmentEnvironmentalSubsidies