大股东减持、股权质押对股票收益率的影响研究

2024-08-05 00:00:00刘卓然鞠荣华

中国证券期货 2024年4期

摘要:大股东减持行为一直备受投资者关注。研究大股东减持对股票收益率的抑制作用对于进一步规范大股东行为和促进我国资本市场健康发展具有重要意义。本文以2008—2022年沪深两市所有上市公司的大股东减持数据为样本,定量评估了大股东减持对股票收益率的抑制作用,同时考虑了股权质押这一变相减持形式对股票收益率的影响。研究结果表明,大股东减持对股票收益率有显著的抑制作用。此外,股权质押率越高,股票收益率越低。异质性研究发现,大股东减持对国有企业和非国有企业股票收益率的影响程度不同,对国有企业的影响更大。相比于国有企业,股权质押更可能成为非国有企业大股东变相减持的方式,从而对股票收益率造成影响,需要投资者加以关注。最后,本文为我国减持新规的进一步优化设计提出了相关政策建议。

关键词:大股东减持;股权质押;PSM;减持新规

一、引言

2023年2月,我国全面实行股票发行注册制改革①。相比于审核制,注册制的审核程序对于拟上市企业进行IPO、上市企业进行再融资以及其他资本活动更加便捷,提高了企业的发行效率,拓宽了资本市场的包容性。但上市公司数量的增加和质量的良莠不齐,对投资者的投资能力有了更高的要求,也将投资者暴露于更多的投资风险当中。在证券市场机制不健全的大环境下,高管和大股东利用自身对公司的控制权、内幕消息、资本运作信息等进行高位减持、低位增持以谋取个人利益的情况常有出现,给投资者的利益带来了极大的损失,这不仅会降低投资者信心,也会通过融资约束效应、投资短视效应影响公司的治理效率(吴战篪和吴伟立,2018)。近年来,新股,尤其是创业板新股的大股东,在拥有了满足公司发展的高发行价和高募集资金后,往往会失去继续维持公司发展的动力,减持的动机增强,对公司的发展起到了反作用(陈维和吴世农,2013)。大股东还会通过股权质押这一变相减持行为套现,将资金用于债务融资和偿还借款等活动。大股东减持和股权质押,不仅损害了投资者利益,影响公司的长期发展,还会给我国股市的健康发展带来挑战。

为了规范大股东的不合理减持,证监会于2016年1月出台大股东减持的相关规定http://www.csrc.gov.cn/csrc/c101864/c1024601/content.shtml.,2023年8月,证监会发文进一步规范减持行为,鼓励控股股东、实际控制人及其他股东承诺不减持股份或者延长股份锁定期http://www.csrc.gov.cn/csrc/c100028/c7428483/content.shtml.。截至2023年8月底,A股市场触发禁止减持事项的公司接近50%,众多公司提前终止了减持计划,此番减持新规效果显著。目前大股东减持受到的约束主要在于减持新规对公司的分红要求和对大股东持股期限和减持比例的限制上。以往的减持新规只是将股东减持周期拉长,并未根除大股东减持的动机和对资本市场造成的冲击。新出台的2023减持新规在一定程度上开辟了减持规范的新路径,将大股东减持与公司分红等指标挂钩,不仅加强了公司提升业绩的动机,而且规范了大股东的故意减持行为。

大股东减持是影响股票收益率的重要因素。一方面,大股东的减持行为在一定程度上引发了投资者的恐慌和模仿行为。大股东大量减持其所持股份,也向投资者传递出公司经营不善、大股东对企业前景持消极态度的信号,从而引发投资者恐慌,影响股价和股票收益率。另一方面,股权质押会成为大股东钻新规空子的变相减持行为。进行股权质押后,大股东可能发生私利行为,从而损害中小投资者利益(姜付秀等,2020)。

本文主要研究大股东减持和股权质押对股票收益率的影响,对现有大股东减持所带来的经济影响做出有益补充,拓宽股票收益率的研究视角。在实践层面,对减持新规进行进一步优化设计,提出相关政策建议参考。

二、文献评述

目前关于大股东减持动机的分析较多。一般来说,大股东减持的动机强弱与公司的成长性和盈利能力成负相关(陈维和吴世农,2013)。赖丹和方文龙(2020)研究发现高送转强度越大,大股东减持规模越大。谢德仁等(2016)研究发现一些上市公司的高比例送转股方案,是为了在股价出现非理性上涨时,高位精减持。鲁占勇(2022)提出并购所产生的溢价越高,并购后大股东减持规模和股权质押规模越大。Zou等(2022)使用账面市值比分解的无形信息,发现内部人减持行为与无形信息显著负相关。

近年来,减持新规的发布对大股东的减持行为施加了约束。章晟等(2019)通过固定效应模型,研究发现2017年5月的减持新规能够有效抑制股票价格的波动。林志伟和黄霞(2021)提出减持新规可以有效限制大股东的减持行为,主要是通过限制大股东股票流动性这一路径实现的。

但大股东一般会基于他们所持有的内幕信息等信息优势择时减持,并躲避减持新规带来的限制。舒家先和易苗苗(2019)同样发现,在大股东减持前,公司往往会披露积极的业绩预报来配合之后的大股东减持行为,这种行为在民营企业中出现的概率较大,国有企业出现的概率较小。

大股东减持损害了投资者利益,不利于资本市场的健康发展。李世杰和谢恩(2023)提出大股东减持将降低供应商信任,从而提高企业商业信用融资难度,市场地位越低,大股东减持对商业信用融资抑制作用越明显。关于减持对资本市场的影响,潘文富和汤继莹(2023)提出高管机会主义减持会加剧股价同步。大股东通常基于拥有的内幕信息进行买入和卖出行为,会引发投资者模仿,从而引发股价崩盘风险,且当内幕交易存在时,投资者的预期收益率会被降低(Leland,2017)。易志高等(2019)发现高管减持行为具有同伴效应,同行业的多家公司如果都发生大股东减持事件,市场会对整个行业产生怀疑,从而导致行业整体股票市场崩盘。股价同步性会阻碍股票价格的信号机制的运作,影响资本市场功能的发挥。张晓宇和徐龙炳(2017)通过事件研究法研究发现资本运作会导致股价的下跌,同样会加剧股价崩盘风险。何昕桐等(2023)研究发现,创业板上市公司大股东减持会导致股价崩盘风险,表现为正向相关。

可以看出,目前大多数学者研究的是大股东减持对股价波动的影响,或者基于事件研究法研究减持对股票超额收益的影响。关于大股东减持影响中投资者最为关心的股票收益率指标的实证研究较少。本文的主要贡献在于:第一,本文除了定量评估了大股东减持对股票收益率的影响,也考虑了股权质押可能作为减持的变相形式,对股票收益率产生的影响,从而更全面地分析了减持对股票收益率的影响。第二,本文对比了不同企业的大股东减持和股权质押对股票收益率的影响,为进一步规范不同企业的大股东减持行为提供了依据。

三、大股东减持、股权质押对股票收益率影响的模型构建

(一)数据选择

本文以我国沪深两市2008—2022年的所有上市公司为样本。本文选择这一时间区间进行研究的主要原因是2008年前后几乎所有上市公司的大股东都拥有了减持权利。大股东减持数据来自Wind数据库“重要股东减持明细”并手动整理后得到,股权质押数据来自Wind数据库“股票质押(按证券统计)”并手动整理后得到,其他变量数据均来自CSMAR数据库。

(二)变量定义

1.股票收益率。本文以公司股票收益率来衡量上市公司在股票市场的表现,此指标也是投资者关注和敏感的关键指标。

2.大股东减持。此核心解释变量为虚拟变量,当且仅当样本公司在该年发生过大股东减持行为时,此核心解释变量取值为1,否则取值为0。本文将大股东定义为持股比例5%以上的股东(罗党论和郭蒙,2019)。

3.股权质押。尽管股权质押可以为股东缓解资金压力,提供融资便利,促进企业发展,但是当大股东的股权高比例质押时,会显著降低企业投资效率,且在非国有企业中,这种负相关关系更明显(叶陈刚等,2020)。在股权质押期间,大股东仍可行使股东权利,保留控制权,且很多股东为了躲避减持新规的约束,会在股价高位将股份质押给金融机构进行套现,这种股东套现行为是一种变相的减持行为,即质押式减持。本文采用股权质押率来衡量股权质押的程度。

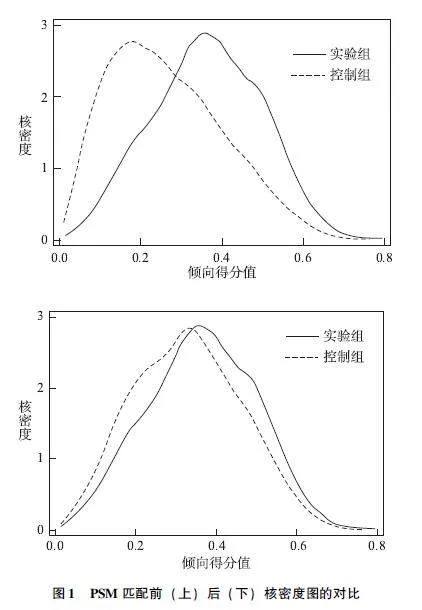

4.控制变量。为了保证研究结果的可靠性,本文参考已有文献中控制变量的选取,选择以下变量为控制变量,并通过倾向值匹配模型(PSM)筛选样本,以减少实验组和对照组之间存在的潜在选择偏差,使处理组和对照组更加类似。

首先,一般来说,大规模公司具有更高的资本和技术水平,有更优良的绩效表现,但是因为大规模或者成立时间较久的公司的组织架构复杂,会导致企业经营机制较难转换,考虑到公司规模效应,股票收益率也可能与公司规模成反比关系。所以本文在控制变量中引入公司规模这一变量来控制公司的规模效应对公司的影响。

资产负债率体现了公司偿还长期债务的能力。对于初创型公司,常常通过提高负债来扩大经营,但资产负债率过高,可能带来资金链断裂的问题,也会超过投资者的心理承受程度,加剧筹资风险。一些企业通过举债获得资金用于股东分红,从而营造高分红、高回报率的假象。Barton和Gordon(1988)发现,财务杠杆不仅反映公司经营的安全系数,还体现了股东对公司的影响。因此,本文在控制变量中引入资产负债率,以控制财务风险状况对公司的影响。

资产收益率和净资产收益率从会计利润的角度衡量公司业绩。账面市值比是评价公司绩效的市场价值类指标。托宾Q值的大小反映了企业的投资机会。一般而言,高托宾Q值的企业的投资对现金流量更加敏感。本文在控制变量中引入资产收益率、净资产收益率、账面市值比和托宾Q值,来控制公司盈利能力和投资水平对公司的影响。

其他的控制变量,如现金流比率、第一大股东持股比例、股权制衡度、月均超额换手率、大股东资金占用的选取考虑了公司现金流水平对公司偿债能力的影响、控股股东控制权、股权制衡对公司经营绩效的影响、股票流动性、大股东资金占用所展现的减持可能性(见表1和表2)。

(三)模型设定

本文使用固定效应模型来评估大股东减持和股权质押对股票收益率的影响。

Rit=β0+β1Bigsell_dumit+β2Pldrateit+

γCVit+ui+vt+εit(1)

其中,i代表不同公司,t代表不同年份。由于不同公司股票价格有不同的特质,本文使用Rit表示i公司在第t年的平均股票收益率,来衡量公司股票价格表现。Bigsell_dumit为核心解释变量,为i公司的大股东第t年是否进行减持的虚拟变量。Pldrateit为股权质押率,为i公司第t年年未解押股数与总股数的比值。CVit为控制变量,包括企业规模、资产负债率、资产收益率、净资产收益率、现金流比率、第一大股东持股比例、股权制衡度、账面市值比、托宾Q值、公司上市年限、月均超额换手率、大股东资金占用。ui和vt分别为个体和年份固定效应,εit为误差项。β1是本文核心解释变量的回归系数,反映的是大股东减持行为对股票收益率的影响程度。

根据平衡性检验,匹配后的实验组和对照组均值不存在显著差异,通过了平衡性检验。

完成倾向得分匹配后,筛选样本后所剩下的样本中,经过大股东减持的企业和未经过大股东减持的企业在其他特征上都基本相同,有效控制了干扰因素的影响,降低了样本自选择偏误,而且有效地避免了内生性问题。

四、实证结果分析

(一)基准回归结果

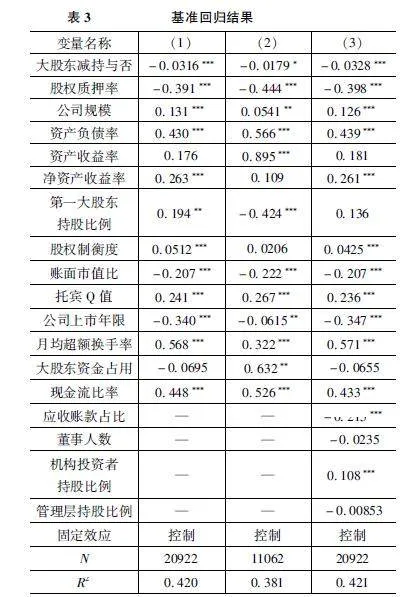

表3第(1)列展示的是基于式(1)的、引入了个体与年份固定效应的回归结果。研究结果表明大股东减持对股票收益率有显著的抑制作用,影响系数为-0.0316。其主要原因是大股东的行为在一定程度上引发了投资者的模仿行为,导致股票价格的下跌,从而影响公司股票收益率。股权质押率对股票收益率的影响系数为-0.391,对股票收益率有显著的抑制作用,且高于大股东减持对股票收益率的影响。其主要原因是,尽管短期内进行了股权质押的股东为了避免控制权转移风险,会尽力保持股价的稳定,努力提升公司业绩,维持较好的收益率,并且股权质押为公司提供了融资便利,但从长期来看,股权质押仍然会降低股票收益率,较高的股权质押率不仅代表大股东有减持的动机,还代表公司面临融资需求,此时公司的风险隐患相较于故意减持的情形更大,所以其对股票收益率的抑制作用更大,可以理解为一种变相的减持行为。

(二)稳健性检验

为了检验结果的稳健性,本文采用以下两种稳健性检验的方法,表3第(2)、第(3)列汇报了稳健性检验的结果。

第一,本文对2017年之后的数据进行了再次检验。2017年,沪深交易所制定相关实施细则,所以一定对大股东的减持行为会起到约束作用。稳健性检验结果表明,2017年减持新规后大股东减持对股票收益率仍然有显著的抑制作用,证明本研究结论的稳健性。

第二,本文添加了应收账款占比、董事人数、机构投资者持股比例、管理层持股比例4个控制变量,分别为应收账款净额与总资产的比值、董事会人数的自然对数、机构投资者持股数与流通股本的比值、管理层持股数据与总股本的比值。稳健性检验结果显示,大股东减持对股票收益率的影响仍然为负,且在1%的水平下显著;股权质押率对股票收益率的影响也仍然为负,且在1%的水平下显著,进一步证实了前面实证结论的可靠性。

结果表明,在改变样本周期和增加控制变量后,主要解释变量的符号和显著性与替换前大致相同。

(三)异质性分析

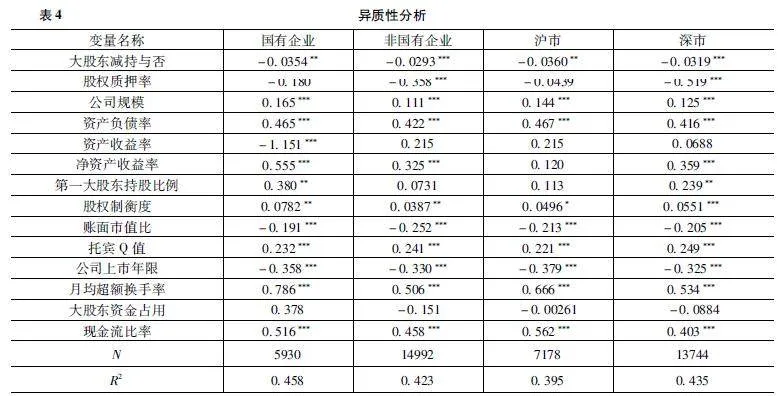

为了区分不同企业的不同特质,本文将样本分别划分为国有企业和非国有企业、沪市上市企业和深市上市企业,进行异质性分析,表4第(1)—(2)列展示了以上子样本的回归结果。

1.大股东减持对股票收益率的影响。大股东减持对股票收益率的影响对于国有企业和非国有企业均显著为负,对国有企业的影响更大。实际上,当大股东认为卖出股票比继续持有的价值更高时,都有很大概率减持,与股东的性质无关。但国有企业承担了更多政治和经济职能,大股东减持的频次虽然较非国有企业少得多(国有企业样本数据5930个,非国有企业样本数据14992个),但只要国有企业的大股东发生减持,相对于非国有企业,会更加被投资者视为市场降温的信号,传递公司股票被高估的信号。

由于定位和股票构成的不同,分别在上海证券交易所和深圳证券交易所上市的公司的发展阶段和行业特征不同,大股东减持的动机和对股票收益率的影响是不同的,所以对沪市和深市的异质性分析也是必要的。研究结果表明,沪市和深市上市公司的大股东减持对股票收益率均有显著的抑制作用,但沪市上市公司的大股东减持的影响更大。沪市较早开放,主要以国有企业和石油化工类企业等支柱型企业构成,深市以民营企业和高新技术企业为主,沪市上市公司大股东的行为更容易引发市场的波动,传递公司经营不善或股价被高估的信号,从而造成股价的下跌,股票收益率的下降。对于此差异的分析与国有企业和非国有企业的对比分析大致相同。

2.股权质押率对股票收益率的影响。对于国有企业来说,股权质押率对股票收益率的影响并不显著。相反,对于非国有企业,股权质押率对股票收益率的影响系数显著为负。一般来说,非国有企业由于融资渠道较少,更不容易筹集到资金,面临更高的融资约束,所以采取股权质押缓解资金压力的行为较国企更多。股权质押实际上是一种借款行为,一旦大股东出现债务违约的行为,其股权便会被债权人强制处置。对于这种控制权转移风险,在积极策略下,非国有企业的大股东有更大的动机去改善公司业绩,导致企业的股权质押率短期内与业绩改善是正相关的(王斌等,2013)。但在消极策略下,进行股权质押后,大股东可能发生私利行为,损害中小投资者利益(姜付秀等,2020)。同时,如果大股东大量质押其所持股份,会传递出公司业绩前景不佳的消极信号,从而引发投资者恐慌,进而影响股价和股票收益率。

五、结论及政策建议

本文以2008—2022年沪深两市所有上市公司为研究样本,基于PSM匹配估计,重点分析了大股东减持行为和股权质押率对股票收益率的影响,结论如下:第一,大股东减持对股票收益率有显著的抑制作用;第二,股权质押可以作为大股东进行减持的变相形式,且股权质押率越高,公司股票收益率越低;第三,具体而言,大股东减持对国有企业和非国有企业的影响程度不同,对国有企业的影响更大。相比于国有企业,股权质押更可能成为非国有企业大股东变相减持的方式,从而对股票收益率造成影响,需要投资者加以关注。

基于以上研究结果,本文提出如下建议:

第一,目前对减持的约束主要在于对公司的分红、盈利要求和对大股东的持股期限和减持比例的限制上,但不同企业之间,大股东减持对股票收益率的影响程度和方式不同。所以,监管机构后续需要进一步细化相关规范,加大监管力度,提升坚持规范效力,尽早发现类似于质押式减持等违规减持行为。

第二,股权质押是一把双刃剑(谢仁德等,2016)。本文重点强调了股权质押对股票收益率的抑制作用,但股权质押为企业,尤其是非国有企业提供了融资便利。虽然股权质押水平高的企业更容易受到社会、企业层面不稳定因素的影响,但是如果个别非国有企业面临融资约束的困境,政策制定者也应该对这些企业提供其他缓解流动性的方式,尽量避免企业因减持新规对股权质押的限制而被迫接受增加的偿债难度的困境。

第三,虽然减持新规对大股东减持行为采取了更严格的限制,但并不能解决我国资本市场的主要问题。要实现我国资本市场的健康发展,企业要配合减持新规,真正关注企业本身的成长,提升企业价值。根据自身所处行业、发展阶段和股权性质合理安排减持节奏。合规减持,加强信息披露,确保信息公开透明,保持与投资者的有效交流,增强投资者信心。

参考文献

[1]陈维,吴世农.我国创业板上市公司高管和大股东减持股份的动因及后果——从风险偏好转向风险规避的“偏好逆转”行为研究[J].经济管理,2013,35(6):43-53.

[2]姜付秀,申艳艳,蔡欣妮,等.多个大股东的公司治理效应:基于控股股东股权质押视角[J].世界经济,2020,43(2):74-98.

[3]赖丹,方文龙.高送转、会计稳健性与大股东减持规模[J].华东经济管理,2020,34(12):99-107.

[4]谢德仁,郑登津,崔宸瑜.控股股东股权质押是潜在的“地雷”吗?——基于股价崩盘风险视角的研究[J].管理世界,2016(5):128-140,188.

[5]鲁占勇.并购溢价对并购完成后大股东减持、股权质押的影响研究——基于关联并购的调节效应[J].经营与管理,2022(9):30-39.

[6]章晟,景辛辛,苏姣.规范大股东减持能有效抑制股价波动吗?——基于《减持新规》[9号文]的自然实验[J].证券市场导报,2019(3):13-23.

[7]林志伟,黄霞.减持新规影响上市公司投资效率吗?——基于股票流动性视角的实证分析[J].证券市场导报,2021(5):13-25.

[8]舒家先,易苗苗.业绩预告、大股东减持与股价崩盘风险研究[J].经济理论与经济管理,2019(11):68-81.

[9]李世杰,谢恩.大股东减持影响了商业信用融资吗?[J].上海金融,2023(4):28-41.

[10]潘文富,汤继莹.公司治理、高管机会主义减持与股价同步性[J].华东经济管理,2023,37(6):120-128.

[11]易志高,李心丹,潘子成,等.公司高管减持同伴效应与股价崩盘风险研究[J].经济研究,2019,54(11):54-70.

[12]张晓宇,徐龙炳.限售股解禁、资本运作与股价崩盘风险[J].金融研究,2017(11):158-174.

[13]何昕桐,乐菲菲,李雅敏.大股东减持对股价崩盘风险的影响研究——来自创业板上市公司的证据[J].河南科技大学学报(社会科学版),2023,41(2):47-55.

[14]罗党论,郭蒙.大股东减持与股价崩盘风险[J].财会月刊,2019(16):7-14.

[15]叶陈刚,张琦,黄冠华.大股东股权质押与企业投资效率——基于我国A股上市公司的经验证据[J].技术经济,2020,39(7):159-168.

[16]ZOUG,DUS,YANGY,etal.Theeffectofrealizedfuturegrowthopportunitiesoninsidertrading[J].EconomicsLetters,2022(210):110154.

[17]LELANDHE.Insidertrading:Shoulditbeprohibited?[J].Journalof politicaleconomy,1992,100(4):859-887.

[18]BARTONSL,GORDONPJ.Corporatestrategyandcapitalstructure[J].Strategicmanagementjournal,1988,9(6):623-632.

LargeShareholdersReduction,EquityPledgeandStockReturn

LIUZhuoran1JURonghua1,2

(1.ChinaAgriculturalUniversity,Beijing100083,China;2.CenterforFuturesandFinancialDerivativesResearch,Beijing100083,China)

Abstract:Largeshareholdersreductionisanimportantfactoraffectingstockreturns.Theresearchonlargeshareholdersreductionisofgreatsignificanceinregulatingthebehaviorofmajorshareholdersandpromotingthehealthydevelopmentofthecapitalmarket.Thispaperusesthedataoflargeshareholdersreductionsoflistedcompaniesfrom2008to2022asanexampletostudytheimpactoflargeshareholdersreductiononstockyield,andatthesametimetakesintoaccounttheroleofequitypledge,whichisadisguisedformoflargeshareholdersreduction,onstockyield.Theresultsshowthatlargeshareholdersreductionhasasignificantdampeningeffectonstockreturns.Secondly,equitypledgeisadisguisedformofshareholdingreductioncarriedoutbymajorshareholders,andthehighertheequitypledgerate,thelowerthecompanysstockreturn.Finally,thispaperfindsthatlargeshareholdersreductionsandequitypledgeshavedifferentdegreesofimpactonstockreturnsforSOEsandnon-SOEs,withagreaterimpactonSOEs.Fornon-state-ownedenterprises,equitypledgeasoneoftheirfinancingmethodsismorelikelytobecomeoneofthewaysfortheirmajorshareholderstoreducetheirholdingsindisguise,whichwillhaveanimpactonstockreturnsandrequiresinvestors’attention.

Keywords:LargeShareholdersReduction;EquityPledge;PSM;NewRulesonShareholdingReduction