新冠疫情对我国股债市场的影响研究

2024-08-05 00:00:00梁尚健王瀛

中国证券期货 2024年4期

摘要:新冠疫情对全球金融市场产生了巨大影响,我国股票和债券市场也受到较大影响。研究新冠疫情对中国股债市场的影响,可以帮助投资者了解市场状况,规避风险,对其他地区的股债市场也具有借鉴意义。选择2019年9月9日至2020年4月1日的上证指数收盘价和国债指数收盘价数据进行分析,并以新冠疫情对股债市场造成冲击为分界点,将数据分为疫情冲击前和疫情冲击后两个时间段。具体思路为:使用疫情大规模暴发前的数据建立ARIMA模型和Holt两参数指数平滑预测模型,通过比较确定最优模型为ARIMA模型,然后使用ARIMA模型进行短期预测,将预测值和实际值进行对比分析,得出新冠疫情对股债市场收益的影响。结果表明:①在预测股票市场和债券市场收益方面,建立ARIMA模型要优于Holt两参数指数平滑法。②新冠疫情在短期内对股票市场产生负向作用,对债券市场产生正向作用,但随着时间的推移,股票市场和债券市场最终还是会趋于平衡状态。

关键词:新冠疫情;股债市场;ARIMA模型;Holt两参数指数平滑法

一、研究背景与意义

(一)研究背景

新冠疫情暴发以来,全球范围内的股市、债市等金融市场都普遍出现剧烈波动和调整。作为世界第二大经济体,中国股债市场也遭受疫情冲击。2020年年初,我国A股市场出现大幅下跌,将近3000家股票跌停;2月3日,中国股市开盘暴跌,其中上证指数当天收盘点位为2746.61点,下跌了将近10%,对投资者造成极大的心理冲击。这一情况引发大量投资者对股票市场前景的担忧,于是纷纷将手中的股票出售,股票价格进一步下跌。疫情初期,债市也出现了明显的波动,但是随着政府采取积极措施控制疫情和刺激经济,市场逐渐恢复了信心,债市也逐渐稳定下来。因此在开发出可靠的疫苗和治疗方案之前,新冠疫情防控期间存在的不确定性对全球投资者的信心和市场的稳定性都产生了不利影响。因此,政府在应对新冠疫情影响期间,多次强调要保证经济健康发展、防范金融风险。2020年2月3日,中国证监会宣布将延迟A股市场开市时间,同时暂停股票、期货等市场的融资交易;2月4日,中国人民银行发布公告,宣布将通过多种方式支持疫情防控和实体经济发展,包括提供流动性支持、降低贷款利率等;2月6日,中国证监会宣布将加强对股票、期货等市场的监管,防范市场风险。国家政府出台的一系列措施,确保了股债市场的稳定发展。因此,在全球疫情大规模暴发的情况下,分析股债市场的收益变化以及风险在股债市场之间是如何进行传导的,对帮助投资者在面对突发事件时及时做出正确决策具有重大的价值。

在此背景下,了解新冠疫情对股债市场的影响,掌握相关经济数据和市场信息是非常必要的。ARIMA模型是一种常见的时间序列预测方法,它可以对历史数据进行分析,以确定未来的趋势和变化,也可以分析有复杂波动性的经济变量。因此,本文采用ARIMA模型探究新冠感染对股票和债券市场的影响,为进一步应对重大突发事件提供参考。

(二)研究意义

在新冠疫情全国蔓延的情况下,我国政府高度重视新冠疫情防控期间的市场风险防范问题,如何保证中国股债市场健康发展以及避免股票市场和股债市场间的风险传导,对于中国政府、监管机构和投资者而言都具有重要的现实意义。第一,对于投资者而言,研究新冠疫情对中国股债市场的影响,有利于把握股债市场的变化规律以及走势,及时规避风险并获得更好的收益,同时在计划投资时具有一定的参考价值。第二,从国家政府方面出发,通过对新冠疫情冲击下股债市场的风险传导途径的研究,建设性地为相关政府提供有关股债市场风险防控的意见,有助于提高市场监管效率、优化防控机制,避免风险产生跨市场的交叉传导;同时也22aIynjCCIJo384uK6qSoQ==有利于国家出台相应的政策,维护股债市场的稳定,推动社会经济稳定发展。

二、国内外文献综述

(一)重大突发事件对股债市场影响综述

国外研究方面,一些学者主要研究了重大突发事件对经济市场的影响,其中与本文相关的有Pagnottoni等(2022)通过研究自然灾害对全球股票市场指数的影响发现不同的股票市场对自然灾害冲击的反应取决于所考虑的事件类型以及事件发生的地点,此外不同地域的市场指数和自然灾害之间存在显著的溢出效应。Ahmad等(2022)研究恐怖主义对股市回报的影响发现恐怖袭击的严重程度对指数收益有负面影响,并通过事件研究方法进行的稳健分析揭示了股票市场对恐怖袭击的负面反应在发展中国家更为突出,而发达资本市场对恐怖袭击的负面冲击更具弹性。Valizadeh等(2017)使用事件研究方法分析了2011年日本地震对日本及其贸易伙伴的19个股市板块的短期和长期回报的影响,发现短期内地震对所分析的大多数行业产生了不利影响,从长期来看,日本股市的所有行业都受到了不利影响,证明了短期和长期内日本及其贸易伙伴的股票市场对2011年的大地震没有抵御能力。Pandey等(2023)使用事件研究法发现硅谷银行倒闭对全球股市产生了负面影响,由于与全球经济的高度融合和相互依赖,发达市场受到的影响更为明显。

国内研究方面,沈悦等(2023)的研究表明,在重大风险事件的冲击下,全球股票市场风险关联度更加紧密,风险传染的地理集聚效应更显著。胡春阳等(2022)使用平滑局部投影模型对金融市场和实体经济混频数据进行分析,发现重大突发事件对于金融体系与实体经济间双向风险溢出的脉冲冲击基本显著为正,该特征在股票和债券市场中尤为明显。齐岳和廖科智(2018)利用ICSS-GARCH模型进行研究,发现中国股市波动性的主要原因是国内宏观经济政策等因素,而国际金融危机是影响中国股市波动性的主要国际事件,且国内因素对股市波动性的影响更为显著。邓创等(2022)研究发现重大突发事件下,经济和金融不确定性由于传导机制的差异将产生截然不同的冲击影响。

(二)新冠疫情对股债市场的影响综述

目前,国内外学者主要专注于研究新冠疫情对股债市场的影响以及应对政策,如Topcu和Gulal(2020)在研究中发现新冠疫情对新兴股市的负面影响随着时间的推移开始下降,政府提供的刺激方案的规模在抵消疫情效应方面很重要。高彦如(2020)在研究报告中指出,由于疫情影响,中国股票市场将出现明显波动并下跌,但下跌幅度有限,相比之下,由于利率下降和全球资金避险需求的增加,债券市场将迎来更多机会。此外,央行将采取更加宽松的货币政策。陈诗一(2020)在研究中指出,积极的财政货币政策有利于缓解市场对疫情等负面冲击的反应,但关键因素仍是能否从根本上在预期内控制疫情持续时间和疫情影响范围。蓝波和庄雷(2021)采用了VAR模型、VCC-M-GARCH模型等方法进行分析,得出新冠疫情对股票市场的影响程度呈现阶段性,而对债券市场则呈现阶段性反转效应。张志平等(2020)通过行业异质性分析和事件研究法发现新冠疫情对资本市场产生冲击的重要传导途径之一是投资者情绪。凌爱凡等(2022)研究发现在疫情前持有现金、社会责任得分或资产市值—账面比越高的公司,对缓解公司股票价格下跌和稳定公司股票波动率上升的作用越大。顾伯帅和吴啸恒(2021)研究发现上市公司的股票收益率受突发事件影响而降低,投资者情绪对股票收益率的中介效应明显,因此政府积极出台货币政策,稳定市场情绪,化解市场危机是非常必要的。

三、理论分析

(一)新冠疫情对股债市场的影响

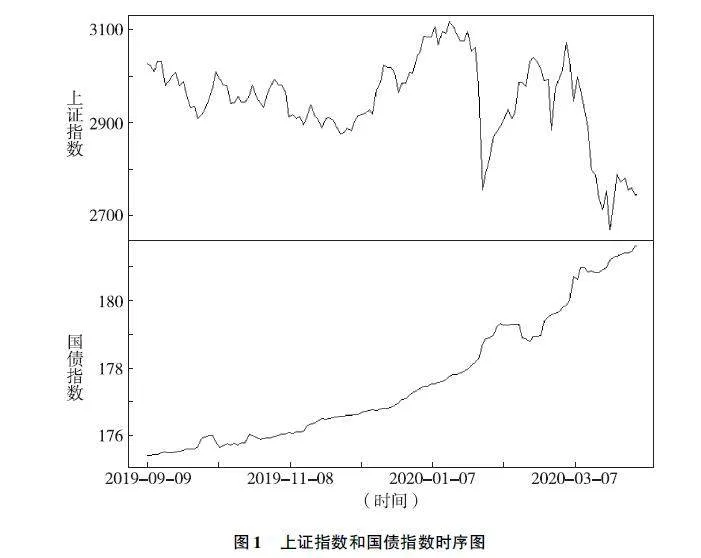

新冠疫情在全国暴发,对我国的股票市场和债券市场都造成了极大的影响。图1为股票市场和债券市场收盘价的时序图,从图中可以看出两者的收盘价都在疫情大规模暴发后出现了较大程度的波动。下面从理论角度探讨新冠疫情对股债市场带来的影响。

1.新冠疫情对股票市场的影响

疫情初期,股票市场受到严重冲击,股票价格大幅下跌,其影响主要体现在实体经济和投资者情绪两方面。一方面,疫情的暴发和蔓延导致很多企业和工厂停工停产,因此很多企业的供应链受到影响甚至中断,企业的盈利能力也就大大降低,以至于股价随之下跌;另一方面,由于国内疫情越来越严重,感染新冠的投资者也逐渐增多,投资者们纷纷感到恐慌,开始对股票市场的前景感到担忧,为了规避股票市场中的潜在风险,一些投资者开始卖掉自己手中的股票,导致投资者之间产生“羊群效应”,进而加剧股价下跌。

2.新冠疫情对债券市场的影响

债券市场也受到了新冠疫情带来的影响。由于疫情对经济的冲击,人们对未来经济的发展较为悲观,对市场的投资需求下降,债券市场从而出现下跌;此外,债券作为一种固定收益证券,其风险比股票更低,所以为寻求稳定的收益,许多投资者将手中的股票抛售,转而购买低风险的债券,致使债券价值上涨。同时,为稳定债券市场,我国政府出台了许多政策,2020年2月20日,中国人民银行宣布下调再贷款和再贴现利率,以支持实体经济发展和稳定金融市场,之后还开展逆回购操作,为市场增加流动性,进一步提高了债券市场的吸引力。

(二)ARIMA模型和Holt两参数平滑法介绍

1.ARIMA模型

ARIMA模型是一种时间序列预测模型,常用来处理多种类型的时间序列数据,包括经济、金融、气象等领域的数据,并且适用于具有一定趋势性或季节性的时间序列数据。其预测原理是基于时间序列的历史数据,通过对其进行分析、建模,来预测未来的发展趋势和变化。由于本文使用的是具有一定趋势性影响的经济数据,因此本文采用ARIMA模型探究新冠疫情对股债市场的影响。ARIMA模型的建立主要分为以下三个步骤:

(1)数据处理

一般情况下,要预测的数据都是非平稳的,而且往往存在趋势性和季节性波动的影响,所以需要对数据进行趋势性差分和季节性差分来消除这些影响,然后将数据转化为平稳性数据。

(2)模型识别

ARIMA模型中,d代表差分阶数,p和q代表延迟阶数。差分阶数d=0表示序列本身是平稳序列,d=1表示经过一次差分后,非平稳序列变成了平稳序列。延迟阶数p和q的确定需要用到平稳序列的自相关图(ACF)和偏自相关图(PACF),根据它们的特征来确定p和q的值。

(3)参数估计和模型检验

未知参数可以通过极大似然估计或最小二乘法等方法来估计,然后需要对残差序列进行白噪声检验,如果检验结果通过,则说明残差序列之间不存在自相关性,该模型显著成立。

2.Holt两参数指数平滑预测模型

Holt两参数指数平滑预测模型是一种时间序列预测模型,适用于对含有线性趋势而无季节性变化的序列进行预测。Holt两参数指数平滑预测模型包括两个参数:平滑系数α和趋势系数β,这两个参数的取值范围都是0到1。平滑系数控制历史数据的权重,趋势系数控制趋势的变化速度,通过不断调整这两个参数,可以得到最优的预测结果。Holt两参数指数平滑预测模型的预测公式为

xt=a0+bt+εt=a(t-1)+b(t)

其中,a(t-1)为t-1时刻截距的无偏估计值;b(t)为序列在t时刻斜率的无偏估计值。截距项a(t)和斜率项b(t)的递推公式如下:

a︿(t)=αxt+(1-α)*(a︿(t-1)+b︿(t-1))

b︿(t)=β*(a︿(t)-a︿(t-1))+(1-β)*b︿(t-1)

因此,向前k期的预测值为x︿t+k=a︿(t)+b︿(t)k,k≥1。

四、研究设计

(一)数据的选取与来源

上证指数是我国股票市场的重要指标,反映了我国股票市场整体的走势;国债指数具有较高的信用评级和较低的信用风险,能够准确地反映中国债券市场的整体走势。因此本文使用上证指数收盘价和国债指数收盘价数据研究新冠疫情对股市和债市的影响,并分析上证指数、深证成指和国债指数的数据,探究股票市场和债券市场之间的风险传递路径。

由于研究需要,选取的股债市场交易数据都处于疫情暴发前后(具体为2019年9月9日至2020年4月1日)。虽然新冠疫情在2019年12月就已经发生,但处于刚暴发的阶段,还未大规模扩散,所以并未引起社会的过多关注,此时的股票市场和债券市场也未受到疫情的影响;上证指数和国债指数的时序图显示,在2020年1月中下旬左右,股票市场和债券市场才开始产生明显的波动,国债指数收盘价上升,上证指数收盘价不断下降。所以本文的ARIMA模型使用2019年9月9日至2020年1月17日的交易数据进行建模,并将2019年9月9日至2020年1月14日的数据当作训练集,将1月15日至1月17日的数据当作测试集。确定了最优模型后,再使用2020年1月17日后的数据进行预测值和实际值的比较分析。本文使用ps、pg、pe分别表示上证指数收盘价、国债指数收盘价和深证成指收盘价。使用数据均来自同花顺财经官网,表1为各变量数据的描述性统计分析。

(二)ARIMA模型建立

1.数据平稳化处理

对于时间序列建模,首先需要确定使用的序列数据是平稳的。由图1可以看出,上证指数收盘价序列和国债指数收盘价序列都呈现明显的线性趋势,因此需要进行差分处理,提取出线性趋势。

差分运算指使用下一时间点减去当前时间点,用d表示,即dyt=yt-yt-1,则k阶差分表示为dkyt=yt-yt-k。

然后使用单位跟检验法判断一阶差分后上证指数和国债指数收盘价序列是否平稳。由于单位根检验法中的DF检验只适用于AR(1)模型,因此本文选择采用ADF检验法。表2为ADF检验结果。结果显示通过了显著性检验,即一阶差分后的上证指数和国债指数收盘价序列均为平稳序列。对差分后的数据进行纯随机性检验,结果显示上证指数序列在延迟阶数为36时通过检验,国债指数序列在延迟阶数为12时通过检验,因此上证指数和国债指数序列间存在相关性,可以对序列建立ARIMA模型进行分析。

2.模型选择和参数估计

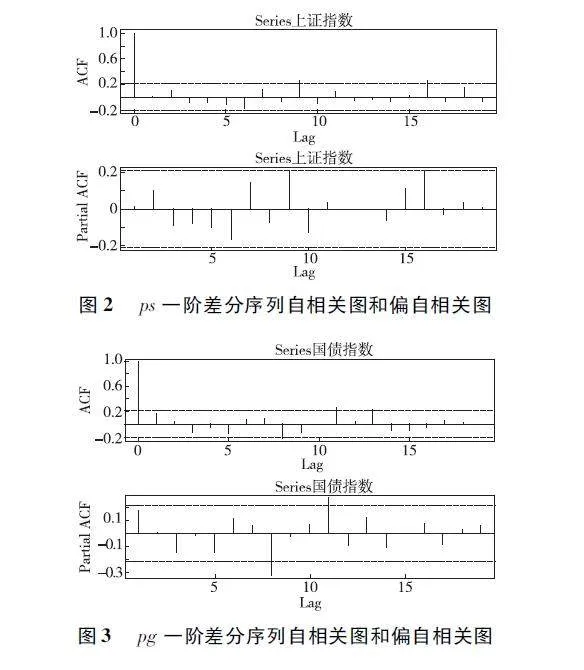

建立ARIMA(p,d,q)模型,首先需要确定模型滞后阶数p、q和差分阶数d的值。根据上文的结果可得,上证指数收盘价和国债指数收盘价均为一阶单整序列,因此d的值均为1,接下来需要分析上证指数收盘价和国债指数收盘价一阶差分的自相关图和偏自相关图,以确定滞后阶数p和q的值。从图2和图3中可以观察到,上证指数和国债指数收盘价一阶差分序列的自相关系数和偏自相关系数都呈现类似拖尾的分布,所以难以根据图像的特征直接判断出滞后阶数p和q的值。根据模型定阶的基本原则,将p和q的值分别从0或1开始带入,增加p和q的值不断尝试,然后根据AIC最小准则从中挑选出拟合效果最优的模型。通过不断尝试,最终本文使用ARIMA(2,1,2)模型预测上证指数收盘价,使用ARIMA(1,1,0)模型预测国债指数收盘价。

在确定了p和q的值之后,还需要估计模型中其他的未知参数。本文采用最小二乘与极大似然估计混合法对未知参数进行估计。上证指数收盘价的ARIMA模型如式(1)所示,国债指数收盘价的ARIMA模型如式(2)所示,模型(1)和模型(2)中各回归系数的t统计量P值均小于0.05,模型参数均显著有效。

pst=1.0577+0.6114Pst-1-0.4496Pst-2+0.8383Pst-3+εt+0.4539εt+εt-2(1)

pgt=0.0231+1.1699Pgt-1-0.1699Pgt-2+εt(2)

3.模型检验

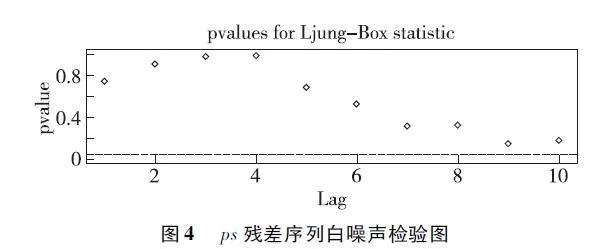

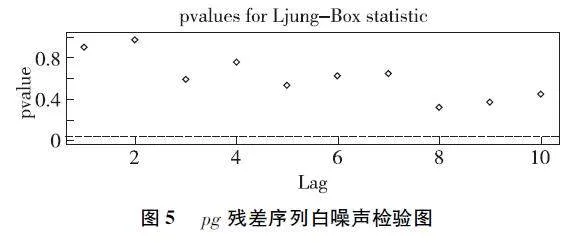

估计出模型的参数之后,还需确定这两个ARIMA模型是否具有有效性,因此本文使用R绘制出这两个模型的残差序列白噪声检验图,如图4和图5所示。根据残差序列白噪声检验图可以看出两个ARIMA模型的残差序列的所有Q统计量P值均在5%显著性水平线之上,说明模型(1)和模型(2)的残差序列均是白噪声序列,模型具有良好的提取信息能力,即上证指数和国债指数收盘价的拟合模型均显著成立。

(三)Holt两参数指数平滑法

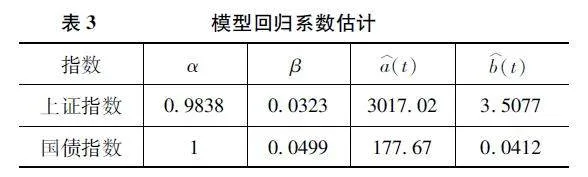

由于上证指数和国债指数收盘价序列均有长期递增趋势,但没有季节效应,所以二者也可以采用Holt两参数指数平滑法进行序列拟合并预测。在R语言进行上述操作,可以得到上证指数和国债指数的两参数指数预测模型的回归估计系数,结果如表3所示。其中α=1,说明序列的预测值是用过去一年时间的取值做预测得到的值,意味着模型给了近期数据更大的权重,给遥远数据较小的权重。β1=0.0323和β2=0.0499说明趋势项是随时间变化的。

五、实证分析

(一)模型比较

最小均方误差(MSE)是一种衡量估计值与真实值之间差异的方法,通常用于评估预测模型的准确性。MSE越小,说明预测模型的准确性越高。本文中我们采用MSE比较两种模型的准确性。两种预测方法的最小均方误差结果如表4所示。

根据表4的结果可以看出,上证指数和国债指数的ARIMA模型的最小均方误差均小于Holt两参数指数平滑法的最小均方误差,因此我们选择使用ARIMA模型对其进行后续预测。

(二)模型预测与分析

根据上述分析,最终使用ARIMA模型分别进行预测,并根据预测结果分析新冠疫情对股票和债券市场产生的影响。具体分析思路如下:首先利用模型(1)和模型(2)分别预测出未来一段时间内上证指数收盘价和国债指数收盘价,然后计算出预测值和实际值的误差,如果预测值和实际值的误差大于零,说明新冠疫情对股债市场产生了负面影响;若预测值和实际值的误差小于零,则说明新冠疫情对股债市场产生了正面影响。由于ARIMA模型在短期内的预测效果比较好,所以本文从2020年1月17日往后预测14期。

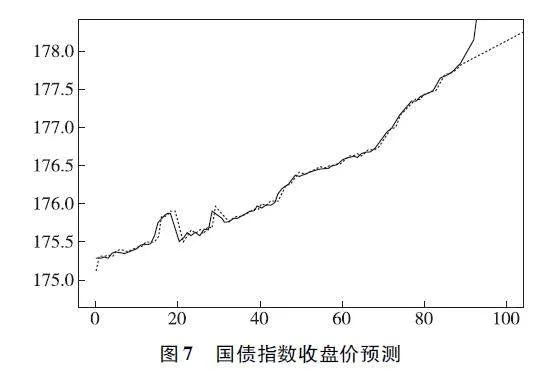

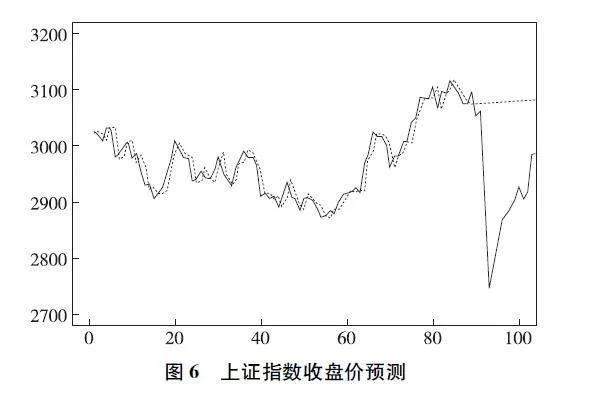

为了更好地观察模型(1)和模型(2)的拟合效果以及新冠疫情对股票和债券市场的影响趋势,本文绘制了上证指数和国债指数收盘价的预测图,如图6和图7所示。其中黑线代表实际值曲线,红线为ARIMA模型的拟合曲线,蓝色线为预测值的拟合曲线由于本刊为黑白印刷,此处标注不明显,如有需要请联系编辑部。。上证指数和国债指数收盘价的预测图显示,在受到疫情冲击之前,模型(1)和模型(2)的拟合曲线与实际曲线几乎重叠,说明这两个ARIMA模型均具有良好的拟合效果,但是在疫情对股债市场造成冲击后,这两个模型预测曲线的发展趋势都和实际值曲线的发展趋势产生了明显的差别。首先从上证指数收盘价预测图来看,正常情况下(未受到疫情冲击)上证指数收盘价应该按照类似预测曲线的趋势变动,但当疫情对股票市场产生巨大冲击时,上证指数收盘价大幅下跌,说明新冠感染疫情对股票市场的发展造成了不良影响;而从国债指数收盘价预测图可以看到,在疫情冲击下,国债指数收盘价实际值曲线产生了明显的上升,远高于正常情况下的增长趋势,即新冠疫情对债券市场的发展起到了推动作用。

为进一步了解新冠疫情对股债市场影响程度的大小和变化,笔者计算了实际值与预测值的差值,并计算出每一期的实际值与预测值的偏离程度,结果如表5和表6所示。根据表5发现,在2020年1月20日之后,实际值和预测值的差值均小于零,偏离程度呈现先增大后减小的变化趋势,并且在2020年2月3日偏离程度达到最大,即短期内新冠疫情对股票市场的影响程度不断增大,并在2月3日达到最大限度后逐渐减小。根据表6发现,实际值与预测值的差值都大于零,偏离程度也呈现先增大后减小的变化趋势,并在2月10日偏离程度达到最大;说明短期内新冠疫情对债券市场的影响程度也是先不断增大,到达顶点后影响程度开始逐渐衰弱。

综上所述,新冠疫情的暴发使股票市场大幅下跌,而债券市场却不断上升,二者的发展趋势完全相反。产生这种情况一方面是由于股票市场具有不确定性而且风险性较高;另一方面是由于以往我国遇到重大突发事件时,经济发展都会呈现停止增长甚至衰退的状况,所以在面对疫情冲击时,投资者们对股票市场的前景都不看好,认为股票会大幅下跌,于是为了规避风险纷纷将自己手中的股票进行抛售,而此时债券因具有风险低、稳定性较强等特点开始被更多的投资者购买,致使债券价值不断上涨。因此在疫情暴发初期,股票市场产生了消极影响,而债券市场则产生了积极影响。

六、结论与建议

(一)研究结论

本文使用2019年9月9日至2020年4月1日的上证指数收盘价和国债指数收盘价数据进行分析,并以新冠疫情对股债市场造成冲击为分界点,将数据分为疫情冲击前和疫情冲击后两个时间段。首先将受到疫情冲击前的股债市场收盘价数据划分为训练集和测试集,并用训练集拟合ARIMA模型和Holt两参数指数平滑预测模型,通过比较两种方法的最小均方误差值,确定最优模型。然后使用最优模型预测疫情冲击后股债市场的收盘价,通过对预测值和实际值的分析,评估疫情对股票和债券市场的影响,得出以下结论。

(1)ARIMA模型和Holt两参数指数平滑预测法都是常用的时间序列预测方法,通过分别使用这两种方法对数据进行拟合,并比较两种方法的最小均方误差,比较结果显示,ARIMA模型的预测精度要优于Holt两参数指数平滑法,因此本文选择ARIMA模型进行预测。

(2)新冠疫情暴发初期会对股票市场造成影响,使股票大幅下跌,而国债指数在疫情的冲击下有了明显的上升趋势,二者受到疫情冲击后的发展趋势截然相反。造成这一情况的原因可能是投资者对新冠疫情的暴发感到恐慌,对股票市场失去信心,而债券市场多是以国家信用为担保,风险低,更具有安全性,因此大量投资者纷纷涌入债券市场。

(二)研究建议

为了维护我国股票市场和债券市场的稳定发展,避免股债市场间的风险传导,提出以下几点建议:

(1)对投资者而言,在面对重大事件时,短期内投资者可以利用股债市场之间的风险传导机制,将手中的股票进行抛售,转入债券市场购买低风险的债券,以规避股票市场中的高风险。但从长远来看,股票市场和债券市场还是会回归到均衡状态,所以需要合理安排自己的投资计划,尽可能地规避更多的风险。

(2)投资者教育是保障市场稳定的重要环节,应该加强对投资者的教育,提高其风险意识和投资能力,防止其盲目跟风和投机行为,减少市场波动的发生。研究表明,重大突发事件发生的初期,股债市场受到的波动都是比较大的,而且影响方向难以确定,市场要回归到正常状态也是一个漫长的过程,因此投资者增强风险意识和投资能力是很有必要的。

(3)政府方面在突发事件发生时应该加强对股票市场和债券市场的监管力度,加强对股债市场相关法律法规的修订和完善,规范市场运作,并利用媒体向投资者及时传达最新的进展,以避免投资者产生过度悲观的情绪,进一步稳定市场的发展。

参考文献

[1]陈诗一.经济战“疫”:新冠肺炎疫情对经济的影响与对策[M].上海:复旦大学出版社,2020.

[2]邓创,吴超,赵珂.重大危机事件下的不确定性冲击、传导机制与政策协同应对[J].国际金融研究,2022(2):22-33.

[3]顾伯帅,吴啸恒.突发事件对上市公司的冲击及传导机制——基于股票收益率视角[J].消费导刊,2021(25):171-173.

[4]胡春阳,马亚明,马金娅.重大事件冲击下金融市场与实体经济间双向尾部风险溢出效应[J].金融经济学研究,2023,38(2):3-19.

[5]蓝波,庄雷.新冠肺炎疫情对金融市场冲击的影响研究[J].统计与决策,2021,37(5):129-133.

[6]凌爱凡,周佳,唐乐.重大突发事件冲击下公司现金、库存和社会责任的价值效应——来自新冠疫情冲击的新证据[J].中国管理科学,2023,31(11):24-36.

[7]齐岳,廖科智.政策因素、金融危机对中国股市波动性影响——基于ICSS-GARCH模型的分析[J].系统工程,2018,36(4):12-20.

[8]沈悦,李朝前,赵欣悦,等.重大风险事件下全球股票市场风险传染效应研究[J].国际经贸探索,2023,39(4):82-99.

[9]张志平,朱思颖,吕风光.新冠疫情的资本市场冲击效应研究[J].会计之友,2020(18):131-137.

[10]中国建银投资有限责任公司投资研究院.中国投资发展报告(2020)[M].北京:社会科学文献出版社,2020.

[11]TOPCUM,GULALOS.TheimpactofCOVID-19onemergingstockmarkets[J].FinanceResearchLetters,2020:101691.

[12]AHMADT,HUSSAIN ;S,AKBARM,etal.Impactofterrorismonstockmarket:Evidencefromdevelopedanddevelopingmarkets[J].InternationalJournalofDisasterRiskReduction,2022,70.

[13]PAGNOTTONIP,SPELTAA,FLORIA,etal.Climatechangeandfinancialstability:Naturaldisasterimpactsonglobalstockmarkets[J].PhysicaA:StatisticalMechanicsanditsApplications,2022,599(C).

[14]FERREIRA,SUSANA,BERNAS.Rippleeffectsofthe2011Japanearthquakeoninternationalstockmarkets[J].ResearchinInternationalBusiness&Finance,2017(41):556-576.

[15]PANDEYDK,HASSANMK,KUMARIV,etal.RepercussionsoftheSiliconValleyBankcollapseonglobalstockmarkets[J].FinanceResearchLetters,2023(55).