石油石化上市公司套期保值研究

2024-08-05 00:00:00潘胜杰蒋晓全

中国证券期货 2024年4期

摘要:本文聚焦A股中石油石化上市公司,探究其使用期货和场外衍生品进行套期保值的情况,运用处理效应模型实证检验了影响上市公司开展套期保值的具体因素,并对比分析了套期保值行为对企业经营产生的影响。研究结果发现:民企比国企更倾向于采取套期保值方式,上市公司使用场外衍生品的比例高于期货且对场外衍生品的需求存在外溢现象,使用期货和场外衍生品进行套期保值均可提升上市公司企业的价值与盈利能力,并改善经营现金流情况。基于以上的研究结果,本文提出如下政策建议:加快上线能源化工期货品种,发展行业自律组织、鼓励服务实体经济的场外衍生品创新,合理运用套期保值工具开展风险管理、完善国企套期保值的相关考评制度。

关键词:石油石化企业;套期保值;处理效应模型

一、引言

中国的石油进口量和消费量均居于世界前列,但是在国际能源贸易中却是价格的接受者,缺乏对于石油产品的价格影响力和定价权会使我国在国际油气贸易中陷入被动的局面。进口的油气能源产品在我国该类能源消费结构中占有重要地位,国际油气价格波动会直接影响我国能源市场,并传导至国民经济的其他领域。以成品油市场为例,新冠疫情和“俄乌冲突”等事件引起国际油品价格剧烈波动,冲击了我国石油石化大宗商品市场,不利于我国经济的稳定发展。因此,风险管理的重要性日益凸显。

套期保值是市场主体为了规避外汇、利率、商品价格和信用等变动带来的风险,通过参与金融衍生品交易,降低风险敞口和抵消被套期项目的现金流变动。企业选择的套期保值策略与其所处的产业链环节密切相关。以石油石化产业链为例,原油生产商为规避原油价格下跌风险,通常进入原油期货空头或购买看跌期权;炼化厂商为对冲原油价格上涨带来的成本上升风险,通常选择进入期货多头或购买看涨期权,同时为规避成品油价格下跌风险,通常进入成品油的期货空头或购买看跌期权。贸易商通常使用衍生品工具锁定买入和卖出环节的产品价差以获利。

西方发达经济体由于金融市场发展较为成熟,能源金融化进程较快,其企业使用衍生品从事套期保值活动十分普遍。我国的衍生品市场起步较晚,衍生品市场的发展程度与发达经济体有较大的差距。中、美衍生品市场的发展路径和主导因素也有显著区别,我国衍生品市场由政府主导建立,经历了“先场内,后场外”的发展过程。二十世纪九十年代,我国政府为推动价格机制改革,实施了期货交易制度。我国场外衍生品市场产生于商业银行间结售汇业务,然后扩展至证券和商品市场。避险网公开数据显示,2013年至2022年国内上市公司参与套期保值的比例显著提升,从648%提升至2289%。

我国期货和场外衍生品市场产生初期,国内石油石化企业中,部分企业通过产业链纵向整合进行风险管理,部分企业在国际市场从事套期保值活动,也有一些企业不进行套期保值操作。国内企业主要通过国内外期货市场、国内期货公司的风险管理子公司和国际金融机构发行的场外衍生品等方式开展套期保值活动。

在当前我国石油石化行业和金融市场的发展阶段,影响中国石油石化上市公司进行套期保值的因素是什么?套期保值活动对上市公司的经营情况有什么影响?上市公司应选择哪种衍生品工具进行套期保值?本文将围绕以上问题,通过实证研究的方式进行探索。

本文剩余部分结构如下:第二部分是文献综述;第三部分是实证研究设计;第四部分是实验结果分析;第五部分是结论与建议。

二、文献综述

本文围绕以下问题进行调研,并撰写文献综述:一是上市公司进行套期保值的动因是什么?二是哪些因素影响了上市公司进行套期保值的决策?三是套期保值对于上市公司经营的影响如何?

(一)企业套期保值动因理论

文献调研发现企业套期保值的动因主要有:对冲风险,追求企业或管理层利益的最大化;调研发现相关理论主要有风险对冲无关理论、公司价值最大化理论和管理层效用最大化理论。其中,风险对冲无关理论是指“完美市场条件”下,企业可以建立多元化的资产组合来分散非系统性风险,无需进行套期保值活动。公司价值最大化理论是指企业套期保值的动机是为了提升未来公司现金流和降低成本,包含节税假说、降低财务危机成本假说、降低代理成本假说和规避投资不足假说。管理层效用最大化理论是指管理层出于自身利益的考虑,从事套期保值活动。

学者也通过实证研究的方式探索了企业套期保值的动机。Haushalter(2000)认为石油和天然气生产商套期保值的动机是为了降低财务成本。Lin和Smith(2010)认为业务国际化程度越高的企业,进行套机保值的动力越强。Lau(2016)认为企业进行套期保值的动机是为了对冲财务风险。陈曦和谢苇(2016)认为中国企业为了规避油价波动带来的风险进行套期保值。薛宏刚等(2017)认为企业套期保值是为了应对各类经营风险,提高经营环境的稳定性。Geyer等(2019)认为没有证据证明企业套期保值的动机是规避投资不足、避税和管理层为自己利益进行对冲。

(二)影响企业套期保值的因素

文献调研发现,影响企业是否进行套期保值决策的因素主要有:企业规模、杠杆率、风险暴露程度、高级管理人员等。Block和Gallagher(1986)认为市值大的公司更倾向于运用衍生品工具进行套期保值。Haushalter(2000)基于1992年至1994年石油和天然气厂商的数据,研究发现财务杠杆大的公司更倾向于使用衍生品进行风险管理。Geyer等(2019)研究发现企业面临的风险暴露水平是激励其进行套期保值的重要因素。Doukas和Mandal(2018)研究发现工作经验更丰富、工作年限更长的CEO更倾向于使用衍生品进行套期保值活动。薛宏刚等(2017)、赵旭(2011)、罗斯琦(2014)研究了国内有色金属行业、化工行业和银行业套期保值的情况,发现影响企业套期保值的因素是企业规模和资产负债率等。

(三)套期保值对企业经营的影响

本部分主要从套期保值与企业价值、盈利能力和经营风险三个方面,开展文献和研究动态的评述总结。

在套期保值对企业价值的影响方面,基于“完美市场条件”的风险对冲无关理论认为,套期保值活动不能提升企业价值,学者们在放松该理论前提假设下,研究了不同主体的套期保值效果。部分学者认为,套期保值的效果具有“行业异质性”,即企业套期保值效果与其所在行业关系密切。Mackay和Moeller(2007)使用34家炼油企业的数据,发现套期保值能够提升企业价值。但Jin和Jorion(2006)使用119家石油和天然气厂商的数据,发现套期保值不影响企业价值。陈炜和王弢(2006)基于沪深有色金属生产、加工的上市公司的数据,研究发现套期保值未能提升公司市值。薛宏刚等(2017)认为套期保值对企业价值的影响具有行业异质性,化工类企业的套期保值活动未提高企业价值,但银行业的套期保值活动提升了企业价值。另外,部分研究认为套期保值活动是否以股东利益最大化为目标,也直接影响其效果。张瑞君和程玲莎(2013)使用中国制造业上市公司数据,发现当薪酬激励政策紧密联系管理者与股东的利益时,套期保值能够提升企业价值。Ahmed等(2020)使用英国上市公司数据,发现以最大化股东权益为目标的套期保值活动能够提升公司价值。

关于套期保值与企业盈利能力的关系,学者们认为正确的套期保值策略有利于提升企业的盈利能力,因为套期保值活动能够更好地管理企业的各类风险,进而改善公司经营情况。Ahmed(2014)、Lau(2016)分别基于发展中国家的非金融类上市公司和伦敦交易所数据,研究发现套期保值活动能提升(净)资产收益率和改善财务绩效。郭飞和王小平(2009)调研了中美航空业对航油套期保值的情况,发现正确的套期保值策略可以减少企业盈利的波动性。张倩和冯芸(2014)基于2004年至2013年中国上市公司的数据,研究发现企业使用商品期货进行套期保值能够稳定经营业绩,但投机行为会起到反向效果。

在套期保值与经营风险的关系方面,学者们通常认为套期保值活动有利于企业管理和降低各类风险。Bartram等(2011)使用来自47个国家非金融企业的数据,研究发现套期保值能够降低企业的经营风险。Huang等(2017)基于2003年至2009年英国非金融类企业的数据,研究发现使用衍生品可以降低系统风险的标准差。赵旭(2011)以A股中金属类上市公司为样本,研究发现合理运用金融工具能够降低公司内生性风险。刘井建等(2021)研究了A股中制造业上市公司,发现其使用外汇和商品类衍生品降低了现金流波动风险。李晓津等(2023)以东航为研究对象,证明了套期保值有利于实现公司风险管理目标。

(四)文献评述

套期保值相关理论形成于20世纪80年代后,学者放松了风险对冲无关理论的前提条件,探索并发展了套期保值理论。目前,国内外学者对套期保值的研究呈现以下特点:研究对象具有多样性,涉及金融业Mn5zD1hOHpcl+QK/VQDiRQ==、制造业和大宗商品等多个行业的企业;研究方式以实证研究为主;研究方法以计量模型为主,常用模型包含Logit模型、Heckman两阶段法和元回归分析等;研究结论丰富且有差异。

现有文献关于套期保值的相关研究仍存在有待补充和完善之处。例如,石油石化产业是我国支柱型产业之一,目前国内对于套期保值的研究主要关注农产品、有色金属、股指期货和银行业等,对于油气能源化工行业的关注和研究不足。我国期货市场和场外衍生品市场的发展程度不同,现有研究中缺乏对使用期货和场外衍生品套期效果的对比研究。本文对于评估两者套期保值效果,为企业选择套期保值工具和政府制定金融市场的发展规划具有参考价值。

本文的主要工作和贡献包含以下方面:一是调研了石油石化行业中上市公司套期保值情况,填补了这部分的空白;二是创新性地从产业链的视角出发,实证检验了影响本行业上市公司套期保值决策的因素;三是结合我国期货和衍生品市场发展的独特背景,对比分析了使用期货和场外衍生品对上市公司经营状况的影响,为企业选择套期保值工具和政府制定政策提供参考和依据。

三、实证研究设计

(一)数据来源和典型事实

1数据获取

本研究的样本数据来自2010年至2021年沪深A股中石油石化行业的上市公司,分类标准为“中信证券一级行业指数成分类”中“石油石化(中信)成分”下的45家上市公司,删除样本期间4家被ST、*ST处理的公司和3家未披露相关信息的公司,剩余38家上市公司。数据来自Wind数据库和巨潮资讯网。通过检索上市公司公告和阅读财务报表的方式,获取样本中上市公司使用期货和场外衍生品的数据,步骤如下:

一是在Wind数据库“资讯”选项中,搜索包含“期货”“衍生品”“套期”“外汇”“远期”“互换”“掉期”的公告,得到296个公告结果,对以上结果进行统计分类并记录;二是下载样本公司的年报,逐份搜索以上关键词,在年报相应的专栏和附注中查找上市公司使用期货和衍生品的情况。如果专栏和附注中均未披露,则需要依次查询合并资产负债表、母公司和子公司的财务报表进行确认。然后,将上述两步得到的数据进行核对和汇总。

样本中上市公司公告和年报显示,38家上市公司制定了套期保值管理制度、计划和策略,宣称套期保值的目的是对冲风险,而非投机获利。实际上,也难以区分上市公司在套期保值过程中是否存在投机行为。郭飞等(2020)认为部分上市公司在套期保值过程中可能会改变初衷进行投机,张倩和冯芸(2014)所提出的区分方法也不适用。本文假设样本中上市公司使用衍生品工具进行套期保值,而非投机行为。

2调研概况和产业链划分

从调研结果来看,样本中38家上市公司由12家国企和26家民企组成。其中,共19家上市公司使用了期货,占比50%,包含3家国企和16家民企;使用场外衍生品的上市公司有22家,占比5789%,包含5家国企和17家民企。上市公司套期保值的商品主要有原油、沥青、PTA、甲醇、丙烷、LPG和聚丙烯等,金融类品种包含外汇和利率等。使用的套期工具包含期货、商品类场外衍生品(期权和互换)、外汇类场外衍生品(远期外汇合约、货币互换合约和外汇掉期)和利率类场外衍生品(利率互换等)。参考Huang等(2017)的研究,本文对上市公司使用商品类、外汇类和利率类场外衍生品统一划归为使用了场外衍生品。

本文基于Wind数据库中“中信证券一级行业指数成分类”中“石油石化(中信)成分”下的上市公司产业链划分结果,以主营业务为依据进行调整。结果如表1所示,石油开采栏目下包含以中国石油为代表的4家企业;油服工程栏目下,油田服务端包含以海油发展为代表的3家企业,工程服务端包含以海油工程为代表的2家企业;石油化工栏目下,炼油端有以上海石化为代表的5家企业,油品销售和仓储端包含以国际实业为代表的4家企业,其他石化包含以东方盛虹为代表的20家企业。

(二)定义变量

本文对各类变量的定义如表2所示。被解释变量代表上市公司经营状况,包含每股净资产、每股收益和每股经营现金流。每股净资产是股东权益总额与总股本数量的比值,描述企业价值。每股收益是税后利润总额与总股本数量的比值,描述企业的盈利能力,是衡量上市公司盈利能力和潜在成长力的重要财务指标。每股经营现金流是企业经营现金流净额与总股本数量的比值,描述企业风险水平,每股经营现金流越大,企业陷入财务困境和面临资金链紧张的风险就越小。

参考Geyer等(2019)和赵旭(2011)的研究,核心解释变量采用上市公司“是否使用了期货”和“是否使用了场外衍生品”的哑变量进行刻画,如果企业使用了期货和场外衍生品,对应的哑变量D1i,t和D2i,t因使用面板数据,i代表不同的企业主体。取值为1,否则取值为0。

控制变量方面,综合参考多位学者的研究,选择上市公司的期末总资产用于刻画上市公司规模,对该值进行自然对数处理;选择资产负债率刻画企业杠杆率;选择上市公司海外营业收入占总营业收入的比例,描述上市公司的海外业务开展情况;调研显示,样本中上市公司前几大股东存在变动情况,但前五大股东保持稳定,因此选择前五大股东持股比例刻画上市公司股权集中程度。本文加入产业链控制变量和年份控制变量,以控制石油石化行业产业链效应和时间效应。

工具变量选择方面,本文在处理效应模型的第一步Probit回归中,参考孙文馨和马卫峰(2022)的研究,选择企业产权属性作为影响上市公司是否使用期货和场外衍生品的工具变量,该变量为哑变量,如果是国企,取值为1,否则取值为0。据调研情况看,民营企业参与套期保值活动所受限制少于国有企业;除监管制度外,国有企业是否进行套期保值活动还受到国资委相关规定、内部考核体系和社会舆论等多方面因素的影响。基于以上分析,产权属性是企业是否参与套期保值的重要决定因素,本文选择企业产权属性为外生变量,与扰动项不相关,该工具变量的选择具有合理性。

(三)计量模型

处理效应模型是Maddala基于Heckman两步法的思想发展而来。Heckman两步法用于解决样本选择偏差问题,处理效应模型则用来缓解因不可观测的因素导致的自选择偏差问题,即由于遗漏变量导致的内生性问题。

处理效应模型通过两步法进行回归,第一步使用Probit模型对选择方程进行估计;将第二步回归的核心解释变量作为第一步的被解释变量,该过程需要引入第二步核心变量的工具变量,并计算出逆米尔斯比率(IMR)。在第二步中将计算出的逆米尔斯比率(IMR)加入基准方程进行回归。IMR回归系数显著表明存在自选择偏差的问题,第二步回归中的核心解释变量的系数是加入IMR纠正了自选择偏差后的结果。

本研究的基准模型形式设定为

Yji,t=αj0+βjDmi,t+γ1X1,i,t+γ2X2,i,t+γ3X3,i,t+

∑Yeart+∑Ind_chainj+εi,t(1)

其中,j=1,2,3;m=1,2;αj0是常数项。实践中,企业通常根据其在产业链中所处环节制定套期保值策略,本研究设置产业链控制变量以控制产业链不同环节的效应,∑Ind_chainj是产业链的控制变量,以控制石油石化产业链效应;∑Yeart是年份控制变量,用来控制时间效应;εi,t是扰动项,服从标准正态分布。

第一步,选择方程的形式设定为

Dmi,t=αj1+θiZi+γ1X1,i,t+γ2X2,i,t+γ3X3,i,t+

γ4X4,i,t+∑Yearj+∑Ind_chainj+λi,t(2)

第二步的回归方程形式为

Yji,t=αj2+βjDmi,t+γ1X1,i,t+γ2X2,i,t+γ3X3,i,t+

∑Yearj=∑Ind_chainj+IMRi,t+μi,t(3)

式(1)、式(2)和式(3)中,γn是对应控制变量的系数,n的取值为1,2,3和4;λi,t和μi,t是扰动项,服从标准正态分布。

四、实验结果分析

(一)描述性统计

表3是样本数据的描述性统计。每股净资产均值为44237,最大值1516和最小值-042且标准差较大,代表上市公司之间经营情况相差较大,个别企业在某些年份存在经营不善的情况。每股收益均值为04354,最大值和最小值分别为42和-325,表明上市公司盈利能力差异较大,个别企业在某些年份存在亏损的现象。每股经营现金流均值为05318,最大值和最小值分别为49和-255,表明个别公司在某些年份存在资金流出大于流入的情况。

上市公司资产负债率均值为03980,最大值为08303,这表明样本中上市公司杠杆比率总体上较为健康,个别上市公司资产负债率较高。海外营业收入比例方面,最大值为1,Wind数据库显示,新潮能源的核心资产在美国得克萨斯州,其2018年全部营业收入来自海外。

(二)实证结果和分析

本文使用处理效应模型,实证检验了影响石油石化上市公司做出套期保值决策的因素,以及套期保值对其经营的影响。表4和表5分别展示了手工两步法、两步法和最大似然估计法下,影响上市公司使用期货和场外衍生品的因素,使用以上两种金融工具对企业价值、盈利能力和经营现金流的影响。由于两步法中,第一步的估计误差会导致第二步估计时产生效率损失,本文以适合样本量较小情形下的最大似然估计法的估计结果为准,手工两步法第二步中加入逆米尔斯比率(IMR)的估计结果可以视为对基准方程的稳健性检验。

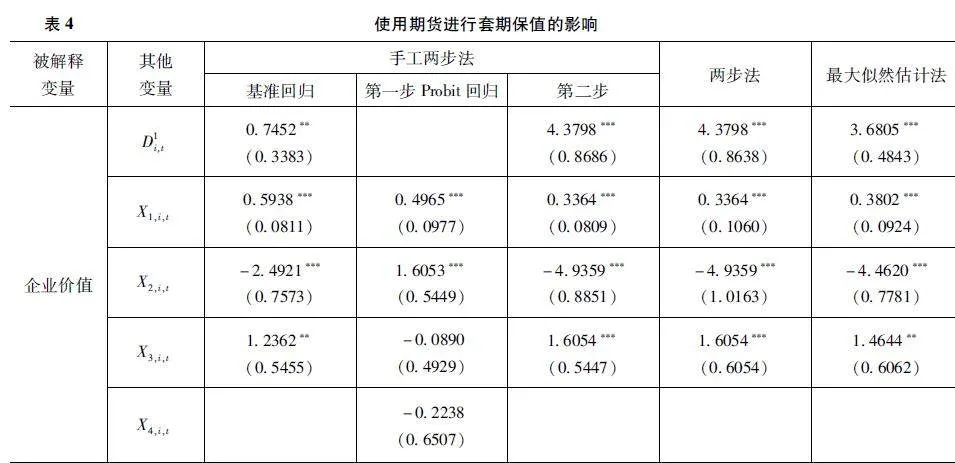

1期货套期保值效果实证分析

如表4所示,手工两步法第一步Probit回归展示了企业规模等因素对企业套期保值决策影响的实证结果。企业属性(Zi)的系数在1%的置信水平上显著为负,取值-15415,代表国企使用期货的意愿低。样本中,参与期货交易的国企数量远低于民企数量。我国国企受监管、舆论和自身等因素的影响,对期货市场的参与程度不够充分。例如,部分国资监管部门将期货视为高风险投资业务,严格限制或禁止国企参与期货交易。“中航油”等事件引起社会的高度关注,给国企参与期货交易带来了巨大的舆论压力。另外,国企自身由于套期保值制度不健全和专业人才缺乏等因素,限制了其参与套期保值活动。

企业规模(X1,i,t)和资产负债率(X2,i,t)的系数在1%的显著性水平上显著,分别取值04965和16053,代表规模大和资产负债率高的上市公司更倾向于使用期货进行套期保值。分析可知,业务规模较大的上市公司在经营过程中通常具有更大的风险敞口,使用期货进行风险管理的意愿更强。资产负债率高的公司有着更多的支付义务和更高的债务水平,更加倾向于采取套期保值行动。股权集中度(X4,i,t)对于企业使用期货的影响不显著,该结论与罗斯琦(2014)的结论一致。

使用期货对上市公司经营的影响方面,最大似然法的估计结果显示,使用期货(D1i,t)对企业价值、盈利能力和经营现金流的变量系数分别在1%、5%和1%的显著性水平上显著为正,代表使用期货能够提升企业价值、盈利能力和改善经营现金流。恰当的套期保值策略可以对冲企业面临的各类风险,如价格风险和汇率风险等,改善企业经营现金流情况,助力实现稳健经营,进而提升盈利能力和企业价值。

企业价值方面,企业规模(X1,i,t)和开展海外业务(X3,i,t)的最大似然估计结果分别在1%和5%的显著性水平上显著,取值03802和14644,代表企业规模、开展海外业务有利于提升企业价值。资产负债率在1%的显著性水平上显著,取值为-44620,代表资产负债率与企业价值存在显著负向关系,企业应该合理举债,控制杠杆率。盈利能力方面,企业规模(X1,i,t)和开展海外业务(X3,i,t)的最大似然估计结果在1%的显著性水平上显著为正,取值00588和05379,代表企业规模和开展海外业务有利于提升企业盈利能力,石油石化行业具有规模效应。经营现金流方面,企业规模(X1,i,t)在1%的显著性水平上显著为正,代表企业规模与经营现金流之间存在正向关系,规模较大的企业在筹资和周转经营现金流方面具有一定的优势。其他变量对于经营现金流的影响不显著。

在被解释变量为企业价值和盈利能力时,逆米尔斯比率(IMR)在1%的显著性水平上显著;被解释变量为经营现金流水平时;逆米尔斯比率(IMR)系数在10%的显著性水平上显著。这表明基准方程存在自选择偏差问题,手工两步法、两步法和最大似然估计法中的第二步D1i,t回归系数是考虑了自选择偏差后的结果。

总体来看,国企使用期货的意愿低于民企;规模大、资产负债率高的上市公司更倾向于使用期货进行套期保值,股权集中度和海外业务状况对上市公司使用期货的影响不显著。使用期货进行套期保值能够提高企业价值和盈利能力,还能够改善企业经营现金流,进而降低经营风险。

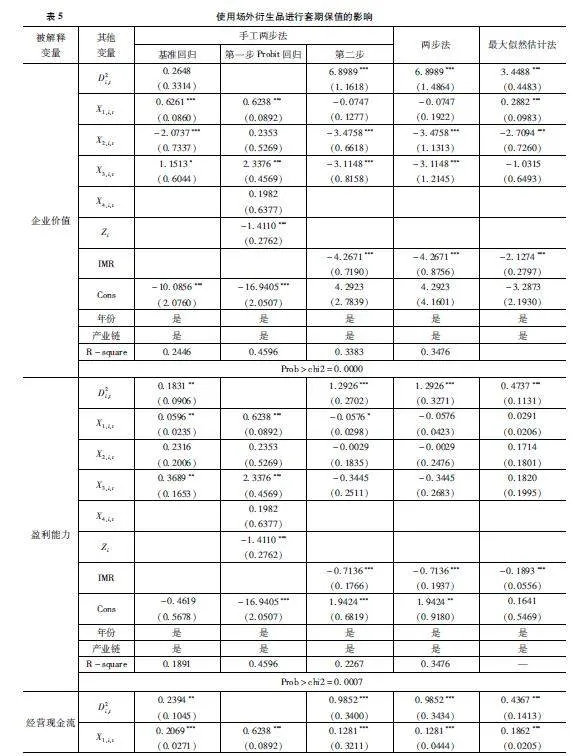

2场外衍生品套期保值效果实证分析

如表5所示,第一步Probit回归实证检验了企业规模(X1,i,t)等因素对上市公司使用场外衍生品决策的影响。企业属性(Zi)的系数在1%的显著性水平上显著,取值-14110,代表国企使用场外衍生品的意愿较低。调研显示,样本中使用场外衍生品的国企数量小于民企,与国企使用期货时所面临的主观和客观原因类似。企业规模(X1,i,t)和开展海外业务(X3,i,t)的系数在1%的显著性水平上显著,取值分别为06238和23376,代表规模大和开展海外业务的上市公司更倾向于使用场外衍生品。调研中发现,我国石油石化上市公司多通过国际金融市场参与场外衍生品业务,原因是我国场外衍生品市场发展相对滞后,品种单一和大体量的对手方缺乏,难以满足上市公司对于场外衍生品的需求。资产负债率(X2,i,t)和股权集中度(X4,i,t)对于上市公司使用场外衍生品决策的影响不显著。

最大似然估计结果中,使用场外衍生品(D2i,t)对企业价值、盈利能力和经营现金流的回归系数在1%的显著性水平上均显著为正,代表使用场外衍生品能够提升企业价值、盈利能力和改善经营现金流水平。

企业价值方面,企业规模(X1,i,t)和资产负债率(X2,i,t)均在1%的显著性水平上显著,取值分别为02882和-27094,代表两者分别与企业价值成正向和负向关系,海外营收占比(X3,i,t)对企业价值的影响不显著。盈利能力方面,企业规模(X1,i,t)、资产负债率(X2,i,t)和海外营收占比(X3,i,t)对上市公司盈利能力的影响均不显著。经营现金流方面,企业规模(X1,i,t)的回归系数在1%的显著性水平上显著为正,取值01862,代表规模大的上市公司经营现金流情况更佳,资产负债率和海外营收占比对经营现金流的影响不显著。

在被解释变量为企业价值和盈利能力的情形下,逆米尔斯比率(IMR)的系数在1%的显著性水平上显著,被解释变量为经营现金流水平时,逆米尔斯比率(IMR)的系数在5%的显著性水平上显著。这表明基准回归模型存在自选择偏差问题,手工两步法、两步法和最大似然估计法中的第二步D2i,t回归系数是考虑了自选择偏差后的结果。

综上所述,国企使用场外衍生品进行套期保值的比例低于民企,企业规模和开展海外业务是影响上市公司使用场外衍生品进行套期保值的重要因素。上市公司使用场外衍生品能够提高企业价值、盈利能力和改善经营现金流状况。与使用期货对企业经营状况的影响进行对比可知,在对企业价值的影响方面,D1i,t的系数(36805)高于D2i,t的系数(34488),表明期货对于企业价值的提升作用更强;在对盈利能力的影响方面,D2i,t的系数(04737)高于D1i,t的系数(03175),这表明场外衍生品在提升上市公司的盈利能力方面的效果优于期货,场外衍生品具有高度订制化的特点,更贴合企业的需求,因此提升盈利能力的效果更佳。在对经营现金流的影响方面,D1i,t的系数(04411)高于D2i,t的系数(04367),即期货在提升企业经营现金流方面的效果略优于场外衍生品。

(三)稳健性检验

本研究在实证研究部分已经通过加入逆米尔斯比率(IMR)对模型进行了稳健性检验。为进一步检验模型和结论的稳健性,本研究在原样本的基础上加入燃气类上市公司的数据,分类标准为“中信证券行业类—电力及公用事业—环保及公用事业”下燃气板块包含的全部上市公司,剔除经ST、*ST处理的和未公布相关信息的上市公司后,剩余22家燃气类上市公司,数据提取和处理方式不变。运用本研究所构建的处理效应模型对包含38家石油化工和22家燃气行业上市公司的样本数据进行实证检验,以上结论仍成立,表明研究结论具有较好的稳健性。受篇幅限制,此处不详细展示稳健性检验结果。

五、结论与建议

本研究基于中国石油石化行业上市公司的数据,运用处理效应模型实证检验了影响上市公司进行套期保值的因素,使用期货和场外衍生品进行套期保值对上市公司经营的影响。研究发现,国企使用期货和场外衍生品的比例均低于民企;高市值的上市公司更倾向于开展套期保值活动;高资产负债率的上市公司倾向于使用期货进行套期保值;有海外业务的上市公司倾向于在国际金融市场上使用场外衍生品进行套期保值;股权集中度对于上市公司套期保值决策的影响不显著。进一步调研发现,我国石油石化行业上市公司对于场外衍生品的使用比率高于期货,且存在场外衍生品需求向国外溢出的现象。套期保值效果方面,上市公司使用期货和场外衍生品能够提升企业价值和盈利能力,还能够改善经营现金流状况进而降低经营风险。期货在提升上市公司的价值和经营现金流方面的效果优于场外衍生品;场外衍生品在提升上市公司盈利能力方面的效果优于期货。

基于以上的研究发现与结论,提出如下的政策建议。

一是完善能源化工期货品种,加快品种上线,满足国内企业套期保值需求。期货市场产生的原动力是套期保值,且期货市场的价格发现功能和价格引导机制也有利于提升套期保值功能,我国期货市场自建立以来快速发展,但在品种体系、创新能力和市场结构方面仍存在诸多问题。目前虽已上线原油、燃料油和LPG等期货品种,但缺少成品油和化工产品的期货品种,难以满足企业的需求,需求外溢又影响了我国期货市场活跃度和运行效率。建议完善期货市场顶层设计和审核、监管制度;面向实体经济发展需求,加快上线能源和化工期货品种,完善贴合实体经济的期货品种体系。

二是正确处理我国衍生品市场监管和创新的关系,引导和支持服务实体经济的金融产品创新。目前,我国商品类场外市场由期货公司的风险管理子公司主导,商品类场外衍生品市场存在衍生品品种单一、参与成本高、交易透明度低和仅能满足中小体量的套期保值需求等问题,国内石油石化上市公司多通过国际衍生品市场进行套期保值。建议逐渐完善场外衍生品监管制度,加强对行业自律组织建设的支持,鼓励用于风险管理和服务实体经济的衍生品品种创新,满足各类企业对于场外衍生品风险管理的需求,缓解需求外溢现象,推动中国期货和场外衍生品市场协调发展。

三是完善关于国企进行套期保值的制度设计,鼓励国有企业合理运用期货和场外衍生品等套期保值工具进行风险管理活动。石油石化行业是我国支柱型产业之一,国企在其中居于主导地位,但对于套期保值活动建立了严格的制度约束限制。建议国企组建专业的人才队伍,制定科学有效的套期保值策略和科学的考核制度,积极运用期货和场外衍生品开展风险管理活动,转移市场风险,提高国企在复杂市场环境下的风险应对能力和市场竞争力。

参考文献

[1]JIQ,FANYHowdoChinasoilmarketsaffectothercommoditymarketsbothdomesticallyandinternationally?[J]FinanceResearchLetter,2016(19):247-254

[2]陈曦,谢苇中国企业规避油价波动风险的套期保值策略研究[J]经济体制革,2016(13):125-129

[3]JIANGYH,JIANGC,NIEH,etalThetime-varyinglinkagesbetweenglobaloilmarketandChinascommoditysectors:EvidencefromDCC-GJR-GARCHanalyses[J]Energy,2019(166):577-586

[4]薛宏刚,何乔,王浩中国上市企业套期保值动因的实证分析[J]西南民族大学学报(人文社科版),2016,37(12):137-141

[5]陈建平,黄伟,石松,等实体企业套期保值类型研究[J]中国证券期货,2018(1):26-30

[6]龚旭,姬强,林伯强能源金融研究回顾与前沿方向探索[J]系统工程理论与实践,2021,41(12):3349-3365

[7]HAUSHALTERGDFinancingpolicy,basisrisk,andcorporatehedging:Evidencefromoilandgasproducers[J]TheJournalofFinance,2000,55(1):107-152

[8]LINCM,SMITHSDHedging,financingandinvestmentdecisions:Asimultaneousequationsframework[J]FinancialReview,2010,42(2):191-209

[9]LAUCKHowcorporatederivativesuseimpactfirmperformance?[J]Pacific-BasinFinanceJournal,2016,40(PartA):102-114

[10]ARETZK,BARTRAMSMCorporatehedgingandshareholdervalue[J]TheJournalofFinancialResearch,2010,33(4):317-371

[11]薛宏刚,何乔,王浩中国上市企业套期保值对企业价值的影响[J]西安交通大学学报(社会科学版),2017,37(1):39-44

[12]GEYER-KINGEBERGJ,HANGM,RATHGEBERAWWhatdrivesfinancialhedging?Ameta-regressionanalysisofcorporate ;hedgingdeterminants[J]InternationalReviewofFinancialAnalysis,2019(61):203-221

[13]BLOCKSB,GALLAGHERTJTheuseofinterestratefuturesandoptionsbycorporatefinancialmanagers[J]FinancialManagement,1986,15(3):73-78

[14]DOUKASJA,MANDALSCEOriskpreferenceandhedgingdecisions:Amultiyearanalysis[J]JournalofInternationalMoneyandFinance,2018(86):131-153

[15]赵旭金融衍生品使用与企业价值、风险:来自中国有色金属类上市公司的经验证据[J]经济管理,2011,33(1):121-130

[16]罗斯琦上市公司套期保值行为的决定因素研究[J]统计与决策,2014(14):172-175

[17]MACKAYP,MOELLERSBThevalueofcorporateriskmanagement[J]TheJournalofFinance,2007,62(3):1379-1419

[18]JINY,JORIONPFirmvalueandhedging:EvidencefromUSoilandgasproducer[J]TheJournalofFinance,2006,61(2):893-919

[19]陈炜,王弢衍生产品使用对公司价值和业绩影响的实证检验[J]证券市场导报,2006(3):54-59

[20]张瑞君,程玲莎管理者薪酬激励、套期保值与企业价值——基于制造业上市公司的经验数据[J]当代财经,2013(12):117-128

[21]AHMEDH,FAIRCHILDR,GUNEYYIscorporatehedgingalwaysbeneficial?Atheoreticalandempiricalanalysis[J]TheEuropeanJournalofFinance,2020,26(17):1746-1780

[22]AHMEDH,AZEVEDOA,GUNEYYTheeffectofhedgingonfirmvalueandperformance:evidencefromthenonfinancialUKfirms[J]EuropeanFinancialManagement,2014:1-31

[23]郭飞,王小平中国企业海外套期保值策略研究[J]经济学动态,2009(12):42-45

[24]张倩,冯芸套期保值还是投机——基于中国上市公司的实证分析[J]中国工业经济,2014(12):143-155

[25]BARTRAMSM,BROWNGW,CONRADJTheeffectsofderivativesonfirmriskandvalue[J]TheJournalofFinancialandQuantitativeAnalysis,2011,46(4):967-999

[26]HUANGP,KABIRMH,ZHANGYDoescorporatederivativeusereducestockpriceexposure?EvidencefromUKfirms[J]TheQuarterlyReviewofEconomicsandFinance,2017,65(c):128-136

[27]刘井建,徐一琪,李惠竹金融衍生品投资与企业现金流波动风险研究[J]管理学报,2021,18(1):127-136

[28]李晓津,苏明晓,汪巧丽等基于风险效用函数的大宗商品价格风险管理研究——以航油套期保值为例[J]价格理论与实践,2023(11):191-196

[29]陈忠阳,赵阳衍生产品、风险对冲与公司价值——一个理论综述[J]管理世界,2007(11):139-149

[30]郭飞,李庆华,刘坤鹏衍生品对冲降低了债券融资成本吗?[J]国际金融研究,2020(5):87-96

[31]孙文馨,马卫锋套期保值对企业价值的影响——基于有色金属行业A股上市公司的研究[J]中国证券期货,2022(1):50-58

[32]宋凌峰,叶翰章,马莹商品期货市场套期保值与价格发现功能关联机制研究——基于市场流动性与参与者结构视角[J]财贸研究,2024,35(1):47-59

[33]刘晨,张锐,王宝森中美玉米期货市场功能效率比较[J]中国流通经济,2020,34(4):56-66

[34]宋凌峰,叶翰章期货市场服务实体产业效果评价研究[J]统计与决策,2023,39(7):162-167

ResearchonHedgingofPetroleumandPetrochemicalListedCompanies:BasedonA-shareData

PANShengjie1,2JIANGXiaoquan3

(1ZhejiangMercantileExchangeCO,Ltd,Zhoushan316000,China;2SchoolofEconomicsandManagement,SoutheastUniversity,Nanjing211189,China;3ShanghaiFuturesExchanges,Shanghai200000,China)

Abstract:ThispaperfocusesonthepetroleumandpetrochemicalcompanieslistedontheA-sharemarketinChina,exploringtheirutilizationoffuturesandover-the-counter(OTC)derivativesforhedgingactivitiesByemployingatreatmenteffectmodel,this studyempiricallyexaminesthespecificfactorsthatinfluencetheimplementationofhedgingstrategiesbylistedcompaniesAdditionally,itoffersacomparativeanalysisoftheimpactofhedgingpracticesoncorporateoperationsItisfoundthat:privateenterprisesaremoreinclinedtohedgethanstate-ownedenterprises;theproportionoflistedcompaniesusingOTCderivativesishigherthanthatoffutures,andthereisaspilloverofthedemandforOTCderivatives;theuseoffuturesandOTCderivativesforhedgingcanenhancethevalueandprofitabilityoflistedcompaniesandimprovetheoperatingcashflowThispaperproposesthefollowingpolicysuggestions:acceleratethelaunchofenergyandchemicalfuturesvarieties,developindustryself-regulatoryorganizations,encourageOTCderivativesinnovationtoservetherealeconomy,reasonablyusehedginginstrumentsforriskmanagement,andimprovetheassessmentsystemrelatedtohedgingofstate-ownedenterprises

Keywords:PetroleumandPetrochemicalCompany;Hedging;TreatmentEffectModel