我国上市公司ESG信息披露问题分析与优化措施研究

2024-07-18 00:00:00智环宇

中国商论 2024年13期

摘 要:ESG是指环境、社会和公司治理,近年来全球各国开始落实适合本国的可持续规划,企业披露ESG情况已成为进一步衡量自身竞争实力与品牌效应的核心指标。各国监督、管理上市公司ESG报告信息披露程度的指引各有侧重,但强化ESG信息披露早已成为现阶段企业发展的必然。国资委在2022年7月对外发布《关于转发〈央企控股上市公司ESG专项报告编制研究〉的通知》,该通知明确指出央企、国企要持续规范控股上市公司对外ESG信息披露情况,这一举措意味着我国企业ESG信息披露的相关研究东风已至。国内各企业均要充分利用好这一大好形势,不断强化ESG信息披露体系建设。因此推动我国上市公司ESG信息披露问题研究,探讨相关优化措施成为现阶段推动上市公司自觉强化ESG披露的根本,旨在提升上市公司ESG披露质量,为上市公司实现可持续发展提供借鉴。

关键词:ESG;信息披露;上市公司;可持续发展;信息质量

中图分类号:F279.23 文献标识码:A 文章编号:2096-0298(2024)07(a)--05

现阶段,从ESG信息披露监管特征来看,越来越多的国内上市公司开始自觉对外开展ESG信息披露,然而因为该方面信息披露未制定详细的标准规范,造成上市公司披露ESG信息的深度与广度参差不齐,且对外披露的信息多为正面信息。

1 前言

ESG是指环境、社会和公司治理,近年随着环境问题日渐突出,各类环境评价体系发展迅猛,ESG迅速成为企业践行社会责任、实现可持续发展的实践工具。2004年,联合国环境规划署首次公开ESG理念,即倡导企业发展或投资要着重关注环境、社会和治理问题,随后经过多年发展与优化而成的可持续发展的国际化评估指标体系。随后在各国的持续推动下,ESG理念日渐成熟且系统,ESG实践进程快速国际化与标准化,ESG投资成为国际投资的创新规则。我国从2005年开始强化本市场对ESG理念的关注,2006年至今,深交所、上交所等相继出台相关指引,用以规范上市公司披露ESG信息,同时香港联合交易所发布《环境、社会及治理报告指引》、证监会出台新版《上市公司治理准则》等均是基于ESG理念视角推进上市公司强化环境、社会与公司治理;2022年,上交所在1月出台《上海证券交易所股票上市规则(2022年1月修订)》,当年4月证监会对外公示《上市公司投资者关系管理工作指引》,基于制度视角强化上市公司披露ESG信息的规范性。深交所在7月对外公示国证ESG信息评价指数与方法,国内ESG生态持续完善。

2 我国上市公司ESG信息披露现状

ESG信息披露作为上市公司开展ESG实践的参照依据,强化ESG信息披露成为评估上市公司环境、社会与公司治理成果的主要指标。近年来,我国不断推动上市公司开展ESG信息披露,其发展超出预期,披露质量极速提升。

2.1 ESG信息披露整体情况

上市公司公布的下述报告包括ESG信息,主要社会责任(SCR)报告、ESG报告等。其中前者依照的沪深交易所的披露规则,后两者则依照香交所以及国外相关规范。深交所在2006年对外公示《上市公司社会责任指引》,激励上市公司主动履行社会责任,并披露具体情况。如今国内A股上市公司对外发布CSR报告已有17年。ESG报告对照CSR报告65Ew2p6iABeXcUysjMRm4fx7XgQVUE9ij9wATJN+ZHQ=起步相对较晚,但就上市公司开展ESG信息披露的自觉性则呈现出逐年攀升态势。

近年A股上市公司不断优化自身发展,提升业务能力,在此过程中已形成较强的ESG信息披露理念,强化上市公司环境、社会与公司治理责任,上市公司逐步重视自身ESG治理工作,并不断提升ESG信息披露的深度与力度。依照上市公司发展报告权威数据显示,截止到2022年底,上市公司发布ESG各类报告的数量达到1427家,2022年对外进行ESG报告披露共计1513份,详细如表1内容。

2.2 ESG信息披露主要指数情况

从上市公司主要指数成分股ESG信息披露情况而言,上证50、上证180、沪深300、中证500、中证800、中证1000在ESG信息披露表现各有不同,披露对应比例是94%、86%、89%、67%、76%、34%。其中,沪深300指数成分股ESG信息披露占比近九成。

表1 我国上市公司ESG信息披露情况

年份 披露ESG报告的企业数量 披露ESG报告的数量

2007 21 21

2008 43 44

2009 194 198

2010 199 206

2011 496 512

2012 582 597

2013 645 667

2014 683 686

2015 707 712

2016 750 752

2017 802 820

2018 870 885

2019 945 968

2020 1011 1050

2021 1146 1209

2022 1427 1513

2.3 板块或概念股ESG信息披露情况

从板块视角而言,上交所ESG信息披露占比明显超过深交所。现阶段,上交所全部上市公司数量及披露占比分别为2094家、41%,深交所全部上市公司数量及披露占比分别为2640家、22%。从此数据可明显看出,上交所内的上市公司开展ESG披露主动性更高。

从结构视角而言,大中盘股、两融标的、外资交易标的披露ESG信息报告的自觉性更显著,如大盘股及中盘股共计所占比重为74%,两融标的共计所占比重为71%,沪深股通共计所占比重为57%。

2.4 不同行业企业ESG信息披露情况

ESG信息披露涉及多个行业,不同行业在此方面的披露各有侧重。由行业分布而言,银行业实现全部披露,ESG报告披露占比达到100%,非银行金融业此指标也达到83%。其他行业如钢铁、煤炭、交通运输、公用事业、房地产等多个行业披露ESG占比高于40%,披露占比过低的行业主要有汽车、建筑装饰、化工、计算机、通信等行业,披露占比小于25%。

2.5 不同性质与规模企业ESG信息披露情况

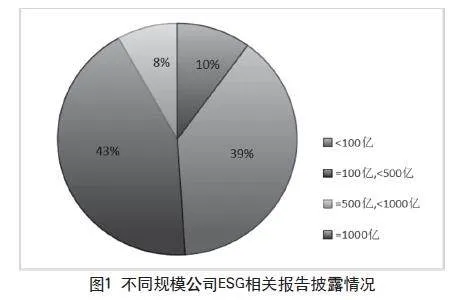

由企业属性而言,国有企业与非国有性质的企业ESG披露占比依次对应49%、23%,这一数据意味着国有企业接受ESG披露理念更为正向和积极。就2022年上市公司已公示的ESG报告来说,规模未超过百亿与[100,500]亿市值的上市公司占比分别为39%、43%、数量分别为556家、612家,两者合计披露所占比重达到82%。这说明上市公司经营规模对照ESG信息披露,彼此间形成正向的积极关系。

由企业市值分布而言,82%市值规模超过1000亿的上市公司对外公示ESG披露报告,而市值规模在[100,1000]亿的上市公司对外披露占比达到57%,低于百亿的披露占比下降到18%,综上可知,上市公司ESG信息披露与自身市值同样形成显著正向关联,如图1所示。

图1 不同规模公司ESG相关报告披露情况

3 我国上市公司ESG信息披露存在的问题

关注我国上市公司ESG披露成绩的同时,也要意识到其在发展过程中存在的不足。毕竟现阶段上市公司整体披露比例仅达到28.7%,且各上市公司遵循的披露标准并不一致,导致ESG信息披露覆盖面不足,数据质量不高。这一现实已成为阻碍我国ESG评级实践与披露发展的根本原因。

3.1 上市公司ESG信息披露占比过低

《中国上市公司ESG行动报告(2022—2023)》权威数据显示,截至2023年上半年,已完成ESG信息披露的上市公司数量对照整体占比仅为28.7%,不到30%。若上市公司未全面披露ESG信息的前提下,则难以正确评估该企业在ESG实践方面的表现,同时也无法准确给出其单项评分。鉴于上述现实,信息披露占比低已经成为制约我国ESG披露实践发展的核心要因。

其一,披露率低导致无法准确评估ESG。现阶段,我国上市公司披露ESG相关信息仍以主动披露为主,被动披露则为辅助。因此,除对环境形成显著影响的行业、污染类企业、上证企业治理模块、金融企业以及中央企业等一定要开展ESG信息公开披露外,其他企业自觉披露意愿极低。根据ESG报告,由2007—2022年披露数值来看,独立ESG披露的上市公司占比均值浮动区间为20%~25%,这意味着现阶段仅有约1/4的上市公司积极开展ESG信息的公开披露。A股在2022年总计1455家上市公司对外公示ESG报告,披露比率则是28.7%。

其二,总体而言,ESG表现未达到预期。根据不同板块的分析,可以看出主板和科创板上市公司在ESG治理实践方面表现较为出色。主板上的上市公司具有较大的发展潜力、高水平的治理能力以及更科学的组织结构,因此更加注重通过ESG实践提升企业可持续发展和高质量发展的能力。科创板作为注册制改革后的市场示范性板块,在年度报告中遵循ESG信披标准,导致ESG公开披露水平明显提高。然而,总体而言,这些板块的上市公司在业务进展和组织优化方面仍存在一定不足,因此目前整体ESG表现未达到预期。

3.2 上市公司ESG披露数据缺失严重

如今已公开披露ESG信息的上市公司中,接近八成是披露《社会责任报告》,且这些《社会责任报告》多以定性且模糊的描述为重,缺乏精准的信息数据来体现ESG的核心绩效指标。而《社会责任报告》多参考深交所、上交所分别在2006年、2008年颁布的《深圳证券交易所上市公司社会责任指引》《〈公司履行社会责任的报告〉编制指引》,与国际ESG报告编制标准相差甚远。

其一,ESG披露中的定量指标和定性指标之间存在较大差距。企业披露ESG情况是衡量竞争实力和品牌效应的核心指标。以A股上市公司为例,在环境披露方面,这些公司在ESG披露实践方面进行了明显投入,但环境责任绩效数据的公开仍有待完善。《行动报告》的数据显示,这些上市公司在定性和定量两个维度的环境信息披露得分均有显著提高,然而在定量信息披露方面与定性指标之间仍存在较大差距。

其二,ESG信息质量不均,可信度尚需要提升。现阶段,我国对于上市公司开展ESG信息公开披露的考核及监管尚不严格,多数上市公司披露时操作空间较大,因此其ESG多以选择性披露为主。上市公司对外披露ESG报告时,多数报告用定性描述自身在此方面的优秀表现,尽全力不涉及负面信息,而对自身存在的违规或超标行为则进行含蓄披露,造成ESG信息公开披露缺乏全面性与客观性,难以反映出企业真实的ESG信息。

3.3 上市公司ESG信息披露标准不统一

首先,现阶段我国上市公司披露ESG信息仍以自觉披露为重,因此并未统一披露参考的标准。现今上市公司用以借鉴的披露标准有:沪深交易所的《上市公司社会责任指引》与评价指引、港交所的《环境、社会及治理报告指引》、SAC《社会责任指南》与《GRI可持续发展报告标准》以及社科院《社会责任报告指引》,如此多的披露标准必然意味着信息披露难以实现规范化,继而使上市公司ESG评级困难加大且准确性缺失。

其次,ESG披露政策零散且评价体系缺失。近年我国在建设小康社会的同时,将“可持续发展能力”的持续强化列为小康社会建设的预期目标之一。为确保此目标得以实现,发改委、银保监会等多部委直至地方政府均对外公示一系列鼓励企业开展ESG信息公开披露的政策细则,但这些政策多基于各自功能定位,仅仅侧重于三要素(环境、社会与公司)的某一方面进行规范,而以国家顶层设计视角来统筹完善ESG信息公开披露的宏观政策缺位。另外,因未制定统一的ESG披露评价框架体系,上市公司对外开展ESG信息披露时,必然选用对自身最有利于的评估指标体系,导致各公司彼此间披露出的非财务信息不具备可比性。

最后,ESG披露不重视社会与公司信息的公开性。由国外成熟市场经验启示来看,企业ESG体系发展之初时的核心内容为信息披露,近年则开始向ESG实践评级倾斜。ESG评级与企业信用评级息息相关,影响着企业的发展潜力和市场价值。值得注意的是,不同行业之间的ESG评级分值存在差异,包括环境保护、社会责任和公司治理等单项分值也处于不同水平。以中证一级行业标准为例,我国上市公司在ESG整体评级中,公用事业、房地产和金融行业的表现最佳,而信息技术、可选消费和原材料行业排名较低。基于企业性质进行评价时,国有企业在ESG实践方面表现突出,央企、地方国企和其他类型企业排名前三,而民营企业、外资企业和集体企业排名较低。综合来说,不同企业披露环境层面的分值相对均衡,但社会责任与公司治理则分值差距拉大,未来需要不断改进。

4 我国上市公司ESG信息披露的优化措施

现今,我国上市公司ESG信息公开披露虽发展迅速,但从上述分析结果可以看出,我国资本市场中上市公司仍存在ESG信息披露占比过低、披露数据缺失严重且上市公司ESG信息披露标准不统一等问题。一方面,国家未强制上市公司公开披露ESG信息,各企业披露仍强调自愿、自觉。但从国际层面来看,欧盟、澳大利亚等地区与国家已选用强制措施引导企业公开披露ESG信息。另一方面,我国相关部门已开始着手构建适合我国上市公司情况的ESG披露理论框架,只是披露标准与实践指引尚未完善,因此上市公司主动披露但深度与广度缺失,外界难以准确掌握各利益主体的真实ESG信息。这些问题需要一定的优化措施加以规范。

4.1 提升上市公司ESG信息披露质量

上市公司要从治理架构、角色职责、政策程序及报告工具四个层面提升自身披露ESG信息数据的质量,以便更准确地向各利益相关主体传达企业可持续、高质量发展进程。

首先,优化治理架构。上市公司董事会要充分发挥自身最高决策机构的功能,将ESG披露并入董事会的优先议题中。董事会还要承担起公司ESG披露的整体责任,涵盖评估并厘清ESG风险与挑战,设置具备独立性的ESG风险管理部门与监控平台系统,明确企业ESG管控方针、手段、优次与目标等。

其次,明确角色定位,落实相关职责。董事会与管理层要各自明确ESG管理的角色定位。董事会着重负责制定ESG议题的制度、政策与机制,并提供有效资源以支持ESG顺利进行(如落实内部监控系统建设、ESG风险识别、监察ESG目标等);管理层则严格执行相关制度、政策与机制。董事会可结合公司实际组建ESG治理小组,主要职责是了解并掌握国内外ESG法律法规变化与标准要求;明确ESG政策、制度等的执行程序;识别ESG数据信息来源,优化数据收集步骤。

再次,健全ESG政策与程序。以上市公司成立的ESG治理小组为主体落实ESG政策,改善ESG程序。明确ESG具体框架与实施战略;界定ESG相关人员与部门的职能、责任等;识别、评价并防范ESG风险;落实ESG数据的收集、整理、统计、分析与监控,为上市公司提升ESG披露质量奠定扎实的基础。

最后,优化报告工具。ESG数据来源分散且数量巨大,而科学的报告工具可以提升上市公司收集、整理、提炼、分析与统计ESG数据的能力与水平,巩固并强化企业核心竞争力。上市公司可借助下述手段强化ESG信息的控制与管理。依照上市公司自身治理架构与资源分布,编制专项ESG专项报告,优化ESG评估体系,统一内部ESG工作模式;审查现行的ESG数据统计与分析工具,借助数字化手段与现代化技术强化ESG获取,提高企业ESG数据管理能力与ESG风险应对水平。

4.2 完善上市公司ESG信息披露强制性标准

国际可持续发展准则理事会(ISSB)在2023年6月发布全新信息披露正式版,即ISSB准则,其对企业可持续发展过程中的财务、气候等方面的信息披露提出明确要求,于2024年1月正式施行。ISSB准则也为我国完善上市公司ESG信息披露强制性标准提供了有效依据。我国上市公司在公开披露ESG信息时,要实现由定性披露至定量的迭代,不再使用无强制性的披露方式。而国际出台ISSB准则也是为可持续发展统一披露标准,统一标准细则方可使ESG披露相关指标具备可比性,继而开展科学决策。因此,上市公司在此标准作用下,要尽早实现由CSR报告至ESG报告的转化。现在CSR报告对照ESG报告两者差异极为明显,前者难以与上市公司核心业务战略发生关联,然而ESG报告则是公司重塑自身商业模式的根本,更是实现可持续发展的关键。CSR报告属于定性描述的报告,无法律驱动效力,相比之下ESG报告则突出定量描述,以政府、证券交易为依托完成驱动。因此,我国要健全强制性披露ESG的标准,确保定量数据充分,更好地反映出企业ESG公开披露信息的具体情况。强制性标准要借鉴ISSB准则,坚持可持续信披原则并结合我国上市公司具体情况开展。

另外,如果想使ESG信息披露的强制性标准得以有效实施,就必须吸收ISSB准则的核心内容,并进行本土化处理。也就是说,在贯彻可持续发展理念的基础上,我国开始在上市公司完善ESG信息披露方面进行本土化创新。这不仅可以拓宽公众对 ESG信息披露的认识程度,提升上市公司履行信披责任的态度与行为,促进 ESG信息披露更符合我国国情实际,增强对 ESG信息披露的接受度与适应性,从而促进我国 ESG信息披露的创新与发展。在可持续发展理念的指导下,上市公司在进行ESG信息公开披露时需要遵循强制性标准,平衡公司和社会的利益、股东和其他利益相关方的利益,以及长期和短期利益。同时,需要优化利益关系,保持利益的平衡,这也是我国上市公司推动ESG信息披露健康发展过程中必须重视并解决的重要问题。上市公司 ESG信息披露的本土化创新依赖于我国全面发展的“硬实力”,进而通过“软实力”的提升反过来促进国家整体“硬实力”的提升,以此推进我国实现可持续发展。

4.3 压缩上市公司ESG信息披露的制度空白

ESG信息公开披露在我国尚处于探索阶段,上市公司推进ESG信息披露实践问题的形成根源在于制度完善性不足给上市公司提供了可操作的空间。欧盟ESG报告在全球处于领先地位,得益于在立法层面完善相关规定,压缩企业自行操作空间。因此,我国需要进一步加强立法层面关于上市公司ESG信息披露的工作,完善ESG披露制度体系,填补制度空白领域,使上市公司的ESG公开披露行为更加符合法律法规,更加规范全面。

同时,拓展披露监管范围,升级披露监管手段。独立第三方机构作为上市公司公开环境、社会和公司治理信息的监管实体,在评价和监控上市公司在环境、社会和公司治理方面的表现上扮演着至关重要的角色。增强第三方机构的自主性,对于它们走出困境并提升对环境、社会及公司治理信息公开的监管质量至关重要。因此,我们要对其建立一个独立的监督体系,加强对第三方机构资质的要求,确保独立专业机构的独立性,并加强对上市公司的监督。与此同时,强化对第三方专业机构的监督力度,以提高上市公司第三方专业机构在ESG信息披露方面的监管品质。上市公司也需要加强ESG的信息披露意识,规范化信息披露流程,并优化披露的信息内容。我们应该激励企业改变其管理哲学,重视伦理和道德的建设,强调可持续性和长远的价值观,同时避免短视的行为。为XMccI0+Keb6HUe+y9lMgf/D/sxEnYMh5Q5tDaeryYd8=了提高ESG信息披露的质量,我们完善了上市公司ESG信息披露的内部流程,并设立了一个专门的信息披露监督部门,对信息披露的整个过程进行严格的监督。我们对公司的ESG表现进行了多层次的审查,并根据公司的具体需求和实际情况,完善了ESG信息披露的内容,从而编制和发布了真实准确的信息披露报告。要引入人工智能、大数据、云计算等全新技术,强化上市公司ESG信息对外披露的监督与管理,实现监管手段的智能化升级。通过新兴技术取代传统ESG披露中繁琐冗杂的数据整理和分析工作,系统化地收集和整合各类数据,监测和提炼关键信息,利用新兴技术手段拓展ESG信息披露监管渠道,提升披露监管的质量和效率,加强ESG信息公开披露的质量。

5 结语

ESG理念是当今经济全球化浪潮中的主流共识,又是实现可持续发展的必然举措。在国际上,不断完善涉及ESG信息披露政策框架、评级体系、投资工具和运营实践等,推动资本市场提升可持续发展能力。对于国内上市公司而言,ESG信息披露与新发展理念相互融合,因此需要持续优化相关制度体系,尽早确定适合中国国情的ESG信息披露参考指南。同时,针对不同产业领域,积极推动建立产业ESG披露指标,提升国内上市公司在这一领域的实践水平。确保ESG信息公开披露在契合上市公司国际化发展需求的同时,构建符合中国国情的本土化、特色化的ESG体系,使更多企业关注绿色发展、提升治理能力,使绿色发展作为公司实现自我价值的新标尺,促进我国市场经济实现均衡发展。

参考文献

张小溪, 肖志敏.我国上市公司的ESG信息披露实践: 比较、特征及建议[J].发展研究, 2023, 40(8): 56-63.

张小溪.“双碳”目标下中国经济增长的内涵、挑战及应对[J].发展研究,2022,39(3):35-43.

吴自宇.我国公司ESG信息披露的制度检视与法治回应[J].海南金融, 2023(9): 65-73.

黄宗彦. 《中国上市公司ESG行动报告(2022~2023)》今天发布[N]. 每日经济新闻,2023-08-16(004).

孙宁,李张全.碳中和背景下煤炭行业ESG信息披露研究[J].煤炭经济研究,2022,42(6):33-38.

邓丰.我国上市公司信息披露的问题分析与改进对策[J].长春金融高等专科学校学报,2023(4):5-9.

侯东德,韦雅君.上市公司ESG信息披露框架的构建: 基于新发展理念的视角[J].财经法学,2023(5):3-17.

李华.企业ESG信息披露的影响因素与经济效应[J].投资与合作, 2023(8): 145-147.

翟胜宝, 程妍婷.银行关联与企业ESG信息披露质量[J].商业会计, 2023(15): 4-15.

彭雨晨.强制性ESG信息披露制度的法理证成和规则构造[J].东方法学, 2023(4): 152-164.

谢利娜.上市公司ESG信息披露研究综述[J].合作经济与科技, 2023(16): 100-102.

李秉祥, 茹雨青, 李真.企业ESG报告信息披露内容分析[J].财会月刊, 2023, 44(13): 73-78.

李昕.浅析我国上市公司ESG信息披露问题与对策[J].中外企业文化, 2023(6): 141-143.

张小溪,马宗明.双碳目标下ESG与上市公司高质量发展: 基于ESG“101”框架的实证分析[J].北京工业大学学报(社会科学版),2022,22(5):101-122.

匡继雄. 上市公司ESG测评: 四大成效显著 双重收益浮现[N]. 证券时报,2023-12-15(A05).