经济政策不确定性对盈余管理影响的实证研究

2024-07-18 00:00:00侯巧铭郭鑫茹

中国商论 2024年13期

摘 要:当前,我国经济已进入新的发展阶段,经济政策不断调整,企业作为经济政策的接受者,要改变管理决策应对其所面临的不确定性,盈余管理则是其中一种。本文以2012—2021年中国非金融类上市公司为研究样本,在研究经济政策不确定性与盈余管理关系的基础上,探索了管理者行为在经济政策不确定性与盈余管理关系中的渠道作用。研究发现:经济政策不确定性显著提高了企业应计盈余管理和真实盈余管理的程度。在此基础上,经济政策不确定性通过管理者过度自信增加了企业的应计盈余管理;通过管理者代理行为增加了企业的真实盈余管理。

关键词:经济政策不确定性;盈余管理;管理者代理行为;管理者过度自信;中介效应

中图分类号:F279.23;F275 文献标识码:A 文章编号:2096-0298(2024)07(a)--05

1 引言

长久以来,会计信息是资本市场关注的重点,也是资本市场维持稳定发展的关键。企业盈余数据在财务报告中居于突出地位,反映了企业的盈利能力,是公司价值和股东财富的直观表现。盈余管理会削弱资本市场的信息透明度,降低会计信息的公正性与可用性。企业进行盈余管理不仅出于企业内部经营状况的考虑,还会受到外部环境的作用,包括宏观上的经济政策不确定性。近几年,国际局势不断出现新变化,政府出台一系列经济政策进行调控。2022年5月31日,国务院公布扎实稳住经济一揽子政策措施[1]。2022年8月国务院常务会议上,政府提出在稳定经济运行的一揽子政策基础上,进一步实施19项接续性政策,以形成有力的政策组合[2]。而在随后的2023年经济工作会议中,政府进一步强调了稳中求进的总体原则,在坚持经济稳定的基础上,加大宏观政策调控力度,同时注重各类政策之间的协同配合[3]。在经济政策不断调整,经济政策不确定性升高的情况下,上市公司并不能及时、准确地预测接下来的经济政策变动,企业的管理决策因此受到影响。

经济政策不确定性影响了企业的外部环境,进而影响企业盈余管理决策,在此过程中,管理者行为是作用的连接。管理者作为公司组织架构中的重要组成部分,其行为与公司的各种财务决策息息相关,难免对企业的盈余管理决策产生影响。

本文可能做出的贡献有:(1)本文有助于丰富企业盈余管理影响因素的研究。当前对于经济政策不确定性影响企业盈余管理的渠道研究较少。(2)本文丰富了有关管理者行为的研究,有利于拓宽将管理者代理行为与管理者过度自信行为综合考虑为管理者行为的研究角度。

2 理论分析与研究假设

2.1 经济政策不确定性对盈余管理的影响分析

信号传递理论认为,企业发布财务报告时,外界会通过其传递的信号判断企业的经营水平与财务状况。较低的盈余水平是“差”的信号,投资市场会因此产生波动。为了展示企业良好的经营状况,保持投资者与债权人的信心,企业有动机进行盈余管理。

经济政策不确定性的增加会导致公司运营表现的波动性加大。从经营业绩的角度来看,企业遵循的经济政策相对稳定时,日常经营活动同样稳定。随着政府不断对经济政策进行调整,企业所处的市场会变得更加不稳定,运营成本和顾客需求也会发生改变[4],盈余水平有降低的可能,即传递出经营状况不佳的信号,影响投资者和债权人对于公司未来成长的期望,企业出于保持自身良好形象,有动机实施盈余管理。从融资约束的角度看,经济政策的不确定性上升时,企业经营风险加大。银行为了自我保护,往往会向风险较低的企业提供资金,企业自银行获取资金受到限制[5]。此时,企业与外部的信息不对称增加,企业间难以对彼此的运营情况和未来的发展情况进行精确的评估,企业依赖于商业信贷融资的方式同样减效[6]。企业外部的投资者、债权人等会以盈余水平评估企业的经营情况,理性投资者往往会倾向于采取避险策略,增加公司的融资成本[7]。因此,经济政策不确定性较高时,各类融资方式都将受到影响,为了展示企业良好的经营状况,获得更多信贷与商业信用资金,减少股价的波动,企业有动机通过会计手段或交易设计进行向上的盈余管理。

公司在盈余管理时会采取不同的方式,管理层会权衡两种盈余管理方式的成本与收益进行选择。应计盈余管理通常以会计估计变更或会计政策美化财务报告,外界监管者们普遍会对其关注。真实盈余管理是管理者通过改变实际的交易行为达成改变盈余水平的目的,操作起来难度更强、花费成本更多,更容易隐藏。经济政策不确定性增加,企业会从成本、难易和隐蔽性等存在区别的两类盈余管理方式选择,本文提出假设:

H1:经济政策不确定性升高会增加企业的盈余管理行为。

2.2 管理者代理行为的中介效应

“两权分离”背景下,股东以企业价值为重,管理者以自身价值为重,两相冲突衍生出了传统的委托代理问题。经济政策不确定性升高会加剧外界对企业管理者的监督难度,管理者的努力程度和公司绩效之间的相关性也会降低,管理者的怠惰心理增加,管理者更可能出现代理行为[7]。在外部不确定程度高的情况下,公司会更加慎重地做出高管变更决策,以规避外部风险[8],即弱化了对管理层的限制监督,加剧了管理者代理行为。

当公司存在较大的委托代理问题时,管理者拥有更多企业当前经营状况和未来发展前景的内部信息,代理问题严重的企业存在更大的信息不对称,管理者进行非正常经营决策被发现的可能降低,为其进行盈余管理提供了行为环境。管理者的薪酬依赖于企业业绩,股东常常会设置奖惩机制,将管理者利益与企业经营利益挂钩,希望以此来激励督促管理者。在理性的经济人前提下,企业代理问题严重时,管理者更可能增加在职消费、出现偷懒心理,更有甚者会改变本应选择的经营决策来牟取私人利益。不论管理者为了掩盖自身的机会主义行为,还是期待奖惩机制所带来的福利,都将倾向于进行盈余管理,提升企业的盈余水平。

相对于应计项目,真实盈余管理方式可在全年度任何时间进行,隐蔽性更强,但却会削弱企业的竞争能力,损害企业的长远利益。企业代理问题严重时,所有者与管理者的目标不一致及信息不对称性更大,相较于股东利益和企业的长远价值,管理者更重视自身利益,会选择更不易被发现、损害更大的真实盈余管理。因此,本文提出假设:

H2:管理者代理行为在经济政策不确定性促进真实盈余管理中起到中介作用。

2.3 管理者过度自信的中介效应

早期心理学研究认为,人们对事情的了解更多时,往往不会过度自信;在不了解事物的情况下,却会显露出过分自信[9]。Griffin和Tversky(1992)提出了难度效应:人们面临的问题越困难,其心理更容易过度自信[10]。经济政策不确定性升高时,会给企业带来难以预测、更困难的决策环境,管理者无法对未来的经济政策做出准确预判,无法事先预知市场情况,过往经验的有效性下降,做出正确决策难度更大,管理者更可能过度自信。

Gervais等(2011)研究发现,决策者倾向于在处理复杂问题时更过度自信,而决策问题的复杂性与异构性会使决策者通过学习来降低其选择错误的过程受到阻碍[11]。当参与者从明确、重复、高度相关的任务中获取经验和反馈时,他们对这些任务的判断准确性以比其自信更快的速度增加,从而降低了他们的过度自信。任务不相关时,参与者判断的准确性很难有进步(Keren 1987)[12]。企业处于稳定的经营状态时,管理者通过决策的反馈获得经验,能够对事情形成越来越准确的判断,从而减弱管理者的过度自信。经济政策不确定性升高时,企业会出现非常规的经营状况,决策失误时管理者也无法判断是出于自身原因还是外界环境变化造成的偶然事件,管理者的学习过程被干扰,过度自信更难被修正。

管理者是公司决策的主要参与者,其个人的行为偏好和个体心理都会对公司产生一定的影响。相较他人,过度自信的管理者更加低估其所面对的风险,高估自身可获得的收益。企业在日常经营中,过度自信的管理者往往会忽略风险而作出不理智的决策,例如,管理者会高估自己的经营能力,付出高额的并购代价[13],采取了更为冒进的财务策略使企业面临更高的财务风险,此时管理者进行盈余管理能够掩饰自身的失误。同时,过度自信的管理者对自身能力有着盲目的乐观,对企业的前景有着更高的预期,会高估企业未来的经营成果,向投资者与债权人做出高于现实状况的承诺。为了企业最终呈现的业绩能够达到其高估的水平,管理者也有可能进行盈余管理。

应计盈余管理操作更加简单,与真实盈余管理相比隐蔽性更差。过度自信的管理者往往会低估其面临的风险,并有“优于平均”的幻觉。他们会忽视应计盈余管理更容易被发现的风险,并认为相较于他人,自己可能更不易被发现,由此更多选择应计盈余管理。故本文提出如下假设:

H3:经济政策不确定性会增强管理者过度自信,进而促进企业进行应计盈余管理。

3 研究设计

3.1 变量定义

3.1.1 被解释变量

本文的被解释变量是盈余管理,选用修正Jones模型来衡量应计盈余管理,使用Roychowdhury(2006)[14]的经营现金流量模型来衡量公司操纵盈余的真实盈余管理程度。

3.1.2 解释变量

本文的解释变量是经济政策不确定性。本文主体采用Huang和Luk(2020)[15]依据国内十大主流报纸建立的中国经济政策不确定性指数(Cnepu)进行分析,并在稳健性检验中替换采用Baker等(2016)[16]依据南华早报建立的经济政策不确定性指数(Epu)。

3.1.3 中介变量

本文中介变量为管理者行为,并将其分为管理者代理行为与管理者过度自信。本文借鉴李云鹤(2012)[17]的做法,通过管理费用率(Expense)度量管理者的代理行为。本文借鉴侯巧铭(2017)采用自利归因度量法度量管理者过度自信,该方法参考心理学理论创立,能够更准确地度量管理者的过度自信程度[18]。

3.1.4 控制变量

本文的控制变量(Control)为:公司规模(Size)、资产负债率(Lev)、总资产回报率(Roa)、避亏(Avloss)、公司成长性(Growth)、董事会总经理两职合一(Dual)、审计师声誉(BIG4)、居民消费指数增长率(CPIG),以控制论文回归分析。本文还进一步控制了行业与个体效应,增加了时间趋势项(trend)控制年度效应。

3.2 主要模型

本文的被解释变量是应计盈余管理与真实盈余管理,解释变量是经济政策不确定性,依据本文的研究假设H1构建如下模型:

AbsDAit=α0+α1CNEPUit+α2Sizeit+α3Levit+α4Roait+α5Avlossit+α6Growthit+α7Dualit+α8Big4it+α9Trendit+α10CpiGit+∑Ind+μit+εit(1)

AbsREMit=α0+α1CNEPUit+α2Sizeit+α3Levit+α4Roait+α5Avlossit+α6Growthit+α7Dualit+α8Big4it+α9Trendit+α10CpiGit+∑Ind+μit+εit(2)

模型(1)和(2)中,AbsDAit表示第t年上市公司i的应计盈余管理水平,AbsREMit表示第t年上市公司i的真实盈余管理水平,CNEPUit表示第t年中国经济政策不确定性指数, Sizeit、Levit、Roait、Avlossit、Growthit、Dualit、Big4it、Trendit、CpiGit为第t年上市公司i的相关控制变量,ΣInd表示控制行业变量,μit表示控制企业个体效应,εit为随机误差项。根据假设H1,模型(1)以及模型(2)中中国经济政策不确定性CNEPU系数α1和α2显著大于0即可验证假设H1。

3.3 样本选择与数据来源

本文选择2012—2021年中国A股上市公司作为研究样本,筛选并剔除了金融行业、ST以及*ST的公司以及缺失的数据,最终得到9034个样本。数据来自CSMAR数据库以及经济政策不确定性指数披露网站,行业分类标准依据2012年证监会行业分类指引,数据处理以及实证分析软件为Excel和Stata17。同时,本文对连续变量进行1%和99%水平的缩尾处理。

4 实证分析

4.1 描述性统计

本文对数据进行描述性统计,具体情况如表1所示,应计盈余管理(AbsDA)最小值可到0.001,最大值可到0.367;真实盈余管理(AbsREM)最小值可到0.002,最大值可到0.611,这说明上市公司的盈余管理行为有较大的不同,真实盈余管理水平更高。

4.2 回归分析

4.2.1 经济政策不确定性与盈余管理回归分析

如表2所示,第一列与第三列为未加入控制变量的回归检验。模型(2)与(4)显示加入控制变量后的系数在1% 的水平下显著正相关,这说明经济政策不确定性升高会促使企业增加盈余管理行为,验证了前文中的假设H1。

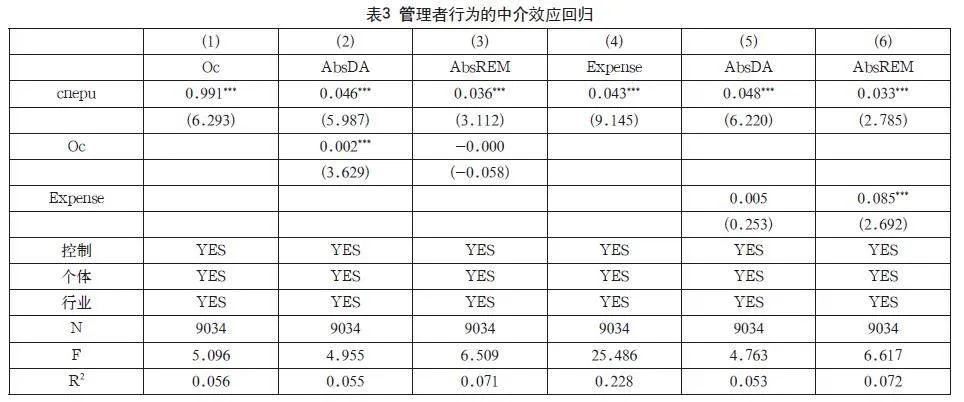

4.2.2 管理者行为的中介效应回归分析

如表3所示,表3列(1)结果显示经济政策不确定性与管理者过度自信正相关,这表明经济政策不确定性升高,会加强企业管理者的过度自信。表3列(2)结果说明管理者过度自信在经济政策不确定性促进企业应计盈余管理中起中介作用,实证结果支持了假设H2。表3列(4)结果说明经济政策不确定性与管理者代理行为显著正相关,表明企业经济政策不确定性升高,会加剧企业的代理行为。同样,表3列(6)的实证结果验证了假设H3。

4.2.3 内生性检验

政府部门在制定经济政策的过程中会观察企业行为,经济政策不确定性在一定程度上会受到企业盈余管理的影响,因此本文可能存在双向因果的问题。本文借鉴李增福等(2022)[19]的文章,选取美国经济政策不确定性指数(Usepu)作为两阶段最小二乘法回归的工具变量。回归结果与前文结果基本相符。

4.2.4 稳健性检验

(1)替换被解释变量

宏观经济状况会对企业的行为决策产生影响。本文参考李凤羽(2015)[20]的研究,加入GDP增速作为控制变量,在省级层面进一步控制,回归结果验证了前文结果。

(2)替换解释变量

为了确保实证结果不受变量设计方法的影响,本文将Huang等依据国内十大报纸构造的中国经济政策不确性指数替换成Baker依据香港南华早报构造的经济政策不确定性指数(EPU),回归结果验证了前文结果。

5 研究结论与政策建议

本文将企业的盈余管理行为作为研究对象,基于企业外部角度,讨论了经济政策不确定性对企业盈余管理的影响,同时分析了管理者行为中管理者代理行为与管理者过度自信在其中作为中介渠道的作用机制。最终得出结论:经济政策不确定性会促进企业进行应计盈余管理与真实盈余管理。经济政策不确定性在影响应计盈余管理的过程中,管理者过度自信在其中起到部分中介作用,在影响真实盈余管理的过程中,管理者代理行为起部分中介作用。

政府的决策者在制定经济政策时,除了要对经济政策变化的频率、变化的时间等因素进行全面的考量之外,还应该考虑政策的连续性,避免公司因经济政策不确定性实施盈余管理的行为。企业管理者的代理行为会增加盈余管理的倾向,应当采取相应的措施增强公司的财务透明度,健全外部监督机制。对过分自信的管理者而言,在制定公司治理结构时,可以将非财务指标作为衡量标准。健全管理者的选拔机制,聘用管理者时应进行多方面的考核,增加任后的心理知识培训。

参考文献

中国经济网.国务院关于印发扎实稳住经济一揽子政策措施的通知_中国经济网: 国家经济门户[EB/OL].(2022-05-31)http://bgimg.ce.cn/xwzx/gnsz/gdxw/202205/31/t20220531_37696636.shtml

央视网.国常会: 部署稳经济一揽子政策的接续政策措施 加力巩固经济恢复发展基础[EB/OL].(/aBOxCH6PQvdCgsfXTDMoA==2022-08-24)https://finance.sina.com.cn/stock/y/2022-08-24/doc-imizirav9535647.shtml

东方财富网.解读中央经济工作会议: 稳字当头、稳中求进 加大宏观政策调控力度[EB/OL].(2022-12-19)https://finance.eastmoney.com/a/202212182591092580.html

王义中, 宋敏.宏观经济不确定性、资金需求与公司投资[J].经济研究,2014,49(2): 4-17.

宋全云, 李晓, 钱龙.经济政策不确定性与企业贷款成本[J].金融研究, 2019(7): 57-75.

陈胜蓝, 刘晓玲.经济政策不确定性与公司商业信用供给[J].金融研究, 2018(5): 172-190.

Gilchrist S, Sim J W, Zakrajšek E. Uncertainty, financial frictions, and investment dynamics[R]. National Bureau of Economic Research, 2014.

饶品贵, 徐子慧.经济政策不确定性影响了企业高管变更吗?[J].管理世界, 2017(1): 145-157.

Lichtenstein S, Fischhoff B. Do those who know more also know more about how much they know?[J]. Organizational behavior and human performance, 1977, 20(2): 159-183.

Griffin D, Tversky A. The weighing of evidence and the determinants of confidence[J]. Cognitive psychology, 1992, 24(3): 411-435.

Gervais S, Heaton J B, Odean T. Overconfidence, compensation contracts, and capital budgeting[J]. The Journal of Finance, 2011, 66(5): 1735-1777.

Keren G. Facing uncertainty in the game of bridge: A calibration study[J]. Organizational Behavior and Human Decision Processes, 1987, 39(1): 98-114.

潘爱玲, 刘文楷, 王雪.管理者过度自信、债务容量与并购溢价[J].南开管理评论, 2018(3): 35-45.

Roychowdhury, S.Earnings Management through Real Activities Manipulation.Journal of Accounting and Eco-nomics, 2006, 42(3):335~37

Huang Y, Luk P. Measuring economic policy uncertainty in China[J]. China Economic Review, 2020, 59: 101367.

Baker S R, Bloom N, Davis S J. Measuring economic policy uncertainty[J]. The quarterly journal of economics, 2016, 131(4): 1593-1636.

李云鹤, 李湛.管理者代理行为, 公司过度投资与公司治理: 基于企业生命周期视角的实证研究[J].管理评论,2012, 24(7): 117-131.

侯巧铭, 宋力, 蒋亚朋.管理者过度自信度量方法的比较与创新[J].财经问题研究, 2015(7):58-65.

李增福, 陈俊杰, 连玉君, 等.经济政策不确定性与企业短债长用[J].管理世界, 2022, 38(1): 77-89+143+90-101.

李凤羽, 杨墨竹.经济政策不确定性会抑制企业投资吗: 基于中国经济政策不确定指数的实证研究[J].金融研究, 2015(4): 115-129.