中小财险公司融资方式研究探讨

2024-07-01 23:01:37景明李振华

中小企业管理与科技·上旬刊 2024年4期

景明 李振华

【摘 要】在偿二代二期工程下,中小财险公司偿付能力充足率有下滑的趋势,同时面对竞争日益激烈的财险市场,中小财险公司如何有效地补充资本从而脱颖而出,值得深入研究。论文通过股权性、债务性融资等多角度进行分析,尤其是对债务性的多种融资方式进行研究,最终得出适合中小财险公司的融资方式,以供行业参考。

【关键词】中小财险公司;股权融资;债务融资

【中图分类号】F832;F842 【文献标志码】A 【文章编号】1673-1069(2024)04-0179-03

1 财险行业市场现状

1.1 保险行业发展较快,是经济减震器和社会稳定器

保险业是我国现代金融体系的重要组成部分,根据主营业务划分,保险公司分为寿险、财险和再保险公司等。其中,寿险公司主要经营人身保险等保险业务,财险公司主要经营财产保险等保险业务,再保险公司则主要接受寿险及财险的再保险分出业务。当前,保险行业发展较快,从保费收入来看,截至2022年,我国保险业实现原保险保费收入4.7万亿元,2001-2022年的保费收入年均复合增长率达到15.92%;从保险总资产来看,截至2023年11月,保险行业总资产达到29.42万亿元,增速维持在10%左右。图1展示了2010-2023年我国保险行业总资产规模及增速情况,图2展示了2010-2023年我国保险行业保费规模及增速情况。

图1 保险行业的总资产情况

资料来源:Wind。下同。

图2 保险行业的保费收入情况

1.2 财险行业竞争激烈,马太效应非常明显

财险行业资产仅占保险业总资产的10%左右,但作为金融市场的重要组成部分,财险行业持续增强服务国民经济和社会民生能力,在经济减震器方面发挥着重要作用,但财险行业内部竞争激烈,马太效应明显。

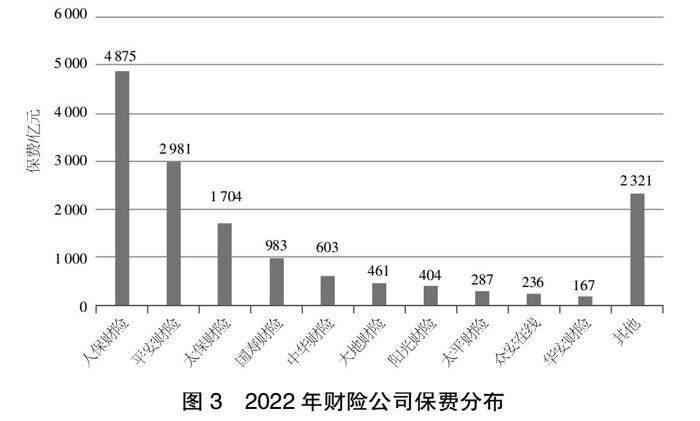

从保费收入来看,财产保险行业集中度高。2022年,86家财险公司总保费收入为1.5万亿元,同比增长8.7%,前3名公司市场份额合计63.6%,前7名市场份额合计约80%,前10名市场份额合计约85%,剩余76家公司仅瓜分15%的剩余市场份额。图3展示了2022年财险行业保费收入分布情况。

图3 2022年财险公司保费分布

从盈利水平来看,2022年86家财险公司净利润共计551亿元,同比增加25亿元,人保财险、平安财险、太保财险等3家领头的财险公司净利润为461亿元,占比84%,盈利前15名的财险公司拿走几乎全部的利润。

1.3 中小财险公司偿付能力充足率存在压力

保险公司的偿付能力,是保险公司对保单持有人履行赔付义务的能力,偿付能力充足率是监管机构重点关注的指标。偿付能力充足率是实际资本与最低资本的比值。实际资本,是可以吸收损失的自身资源,其包括核心资本和附属资本,其中核心资本主要包括实收资本、资本公积等,附属资本主要是指公司发行优先股、资本补充债等筹集的资本;最低资本则是监管要求应对各类量化风险所需要的资本。图4主要介绍了保险公司的实际资本的构成情况。

图4 保险公司实际资本情况

财险行业发展较快,保费收入不断增加,同时,债券及股票市场风险事件不断,财险公司的偿付能力有下降趋势,尤其是车险综合改革之后,保费收入在减少,综合成本率在上升,偿付能力承压。同时,随着偿二代二期工程的实施,资本认定更为严格,风险基础因子普遍提高,财险公司偿付能力可能进一步下滑。特别是一些中小财险公司,由于竞争压力很大,大都处于盈亏平衡线附近,偿付能力充足率面临更大压力。图5显示了中小财险公司偿付能力下滑的趋势。

图5 中小财险公司偿付能力充足率变动趋势

因此,中小财险公司在资本内生性比较差的情况下,如何有效地补充资本,减轻偿付能力压力,并且如何合适地增厚资本,在马太效应明显的财险行业做大做强,值得深入探讨。

2 保险公司融资方式研究

2.1 股权性融资

2.1.1 普通股融资

2015年出台的《保险公司资本补充管理办法(征求意见稿)》规定,保险公司可以发行股份以补充资本。公开发行普通股的,应当根据证监会和保险监管机构的有关规定申请发行。保险公司私募发行普通股的,应当根据保险监管机构的有关规定申请,经监管机构批准后,向符合有关规定的合格投资人发行。目前,普通股融资是保险公司增资或引入新的投资者进行股权融资的主要方式。

2.1.2 优先股融资

《保险公司资本补充管理办法(征求意见稿)》明确规定,优先股是依照相应法律制度,在普通股以外的其他股份,可以享受收益,但不能参与表决。该办法虽然明确了保险公司优先股的发行条件,但缺乏操作细则,故目前暂无保险公司发行优先股融资。

2.2 债务性融资

2.2.1 次级债融资

2004年9月出台的《保险公司次级定期债务管理暂行办法》明确提出,保险公司可以发行次级债,此后发行次级债的发行主体及融资额不断扩大。2011年10月《保险公司次级定期债务管理办法》正式发布,同时,暂行管理办法予以废止。2013年3月对该办法进行了修订,规定保险集团(或控股)公司募集次级债适用该办法。次级债是指为了补充资本,保险公司经批准募集、期限在5年以上(含5年),且本金和利息的清偿顺序列于保单责任和其他负债之后、先于保险公司股权资本的债务。

2004年11月,泰康人寿经监管机构批准,在国内资本市场上发行了首只保险公司的次级债券,此后次级债的发行规模、覆盖的险企数量及发行频率显现出逐年增长的态势,发行规模在2011年和2012年达到高点。2015年12月,浙商财险发行了最后一只保险公司次级定期债务“14浙商次”。

2.2.2 资本补充债券融资

2015年1月,中国人民银行与保险监管机构联合发文,允许险企在银行间债券市场发行资本补充债券。资本补充债偿付顺序和次级债一样,但可以计入附属一级资本,提升综合偿付能力充足率。

2015年6月25日,首单资本补充债券正式落地,保险监管机构同意平安财险发行规模不超过50亿元的10年期可赎回资本补充债券,这标志着保险业利用新方式补充资本金进入实操阶段。随后,不少保险公司开始陆续制定发行方案,申请资本补充债券的发行,如今这种方式已成为险企融资的重要方式之一。图6展示了2016-2023年保险公司资本补充债发行情况。

图6 保险公司资本补充债发行情况

2.2.3 永续债融资

根据2022年8月发布的《关于保险公司发行无固定期限资本债券有关事项的通知》,保险公司可以发行永续债,即保险公司发行的没有固定期限、含有减记或转股条款、在持续经营状态下和破产清算状态下均可以吸收损失、满足偿付能力监管要求的资本补充债。表1介绍了近期保险公司发行永续债的情况。

3 中小财险公司融资方式建议

3.1 依靠股东,优先进行股权融资

中小财险公司往往注册资本较小、保费规模较小、盈利能力较差,在债券市场进行融资时往往得不到投资者的认可,同时,根据监管机构最新导向,新的股东入资保险公司,需要进行严格的审查,因此建议中小财险公司优先依靠现有股东进行股权融资。例如,2023年经监管批准中原农险依靠实际控制人增资18.91亿元,注册资本增至40亿元;有预案依靠实际控制人增资的有珠峰财险拟增0.8亿元至10.8亿元,恒邦财险拟增3.03亿元至23.63亿元,长江财险拟增12亿元至30.1亿元。同时,在新增股东方面,由于目前经济发展处于波动期,民营企业在自身能力、意愿等方面存在一定的问题,建议优先选择央企或地方国企进行股权融资。

3.2 看准市场,择机优先发行资本补充债

目前,保险公司次级定期债由于是私募发行,投资人难以寻觅,发行成本较高,几乎没有保险公司发行此类债券。对于保险资本补充债和永续债,二者均要求净资产不低于10亿元,偿付能力充足率不低于100%,但永续债没有到期期限,且补充核心二级资本,有减记或转股风险,因此更难以在市场上发行,中小财险公司自身资本、盈利等能力较弱,从难易程度来讲,建议优先选择发行资本补充债,同时,中小财险公司可以以股东或第三方担保的方式发行,更有利于找到投资机构及降低发行成本。当然中小财险公司发行资本补充债,需要综合考虑公司自身资本状况、负债结构、战略规划及监管政策等因素,综合权衡后作出最合适的选择。表2介绍了各类资本补充工具的特点,中小财险公司可根据实际情况自行选择。

【参考文献】

【1】饶雪刚.中小财险公司风险管理的实践与探索[J].保险理论与实践,2021(3):52-62.

【2】崔大军,魏来,李满能.我国保险行业发展现状、问题及建议分析[J].商展经济,2023(10):131-134.

【3】王艳,方璐,万里虹.偿付能力监管约束下保险公司融资行为研究[J].保险研究,2019(10):47-58.

【4】肖雨,赖逸儒.证券研究报告/固定收益专题报告:保险公司资本补充债分析手册[R].济南:中泰证券,2023.

【5】池光胜,高文君.固定收益主题报告:五问保险公司债[R].深圳:安信证券,2023.

【6】谢维维.我国中小财险公司盈利能力提升研究——以ASTP财险公司为例[D].北京:对外经济贸易大学,2020.

猜你喜欢

金融发展研究(2016年11期)2017-01-12 19:16:01

对外经贸(2016年11期)2017-01-12 01:08:21

现代管理科学(2017年1期)2016-12-26 17:19:20

商情(2016年43期)2016-12-23 13:21:58

合作经济与科技(2016年24期)2016-12-07 02:18:09

时代金融(2016年30期)2016-12-05 19:16:07

企业导报(2016年8期)2016-05-31 18:15:24

商(2016年6期)2016-04-20 11:13:39

商场现代化(2016年3期)2016-04-08 23:47:53

商业会计(2016年6期)2016-04-07 02:26:12