房地产限贷政策松绑如何提升居民消费质量?

2024-06-30 12:34:30廖睿力陈济冬曹玉瑾龚六堂

宏观质量研究 2024年2期

关键词:以人民为中心

廖睿力 陈济冬 曹玉瑾 龚六堂

摘 要:提升居民消费水平和消费质量是坚持“以人民为中心”的重要体现,也是经济发展提质增效的有效支撑。房地产市场与居民消费息息相关,房地产市场的调控政策会对居民消费产生重要影响。我们通过构建居民消费决策和租买选择模型,分析了房地产限贷政策对居民消费的影响机制,并使用2013年和2018年中国家庭收入调查数据进行了实证检验。结果表明:首套房首付比例要求的降低有助于提升有购房(换房)需求家庭的消费水平和消费质量,尤其会促进交通、通信、教育、文化、娱乐等服务型消费;而二套房首付比例要求的提升有助于促进居民消费。首套房限贷政策松绑对消费的促进作用在购房意愿较强(人均租房面积较小)、财富水平较低或者没有当地户籍的家庭中更为明显。

关键词:扩大消费;消费质量;首付比例政策;以人民为中心;宏观政策取向一致性

一、引言

现阶段我国社会的主要矛盾已经转化为人民日益增长的美好生活需要和不平衡、不充分的发展之间的矛盾,中国经济也由高速度发展阶段转向高质量发展阶段。高质量发展是一种充分均衡的发展观(赵剑波等,2019),既包括供给侧的均衡发展也包括消费侧的均衡发展,其出发点和落脚点是满足人民日益增长的对美好生活的需求,这要求我们更加关注居民的消费情况,包括消费水平、消费质量和消费均衡。

本文从宏观政策取向一致性角度来分析其他部门的政策对居民消费高质量发展的影响。2022年,我国最终消费率为53.2%,居民人均服务型消费占人均消费总支出的比重为43.2%,数据来自于国家统计局。在消费水平和质量两方面均存在较大的提升空间。提高消费水平和消费质量,不仅有利于增进居民福祉,也有助于促进经济发展进一步提质增效。积极稳妥化解房地产风险,促进房地产市场平稳健康发展也是当前的重要政策目标。如何实现多个政策目标之间的平衡,在稳定房地产市场的同时又实现居民消费升级,是畅通国内经济大循环政策实践中的重要考量。

房地产调控政策的主要目标是通过政策工具调整住房的供需关系,达到房地产稳定健康发展、防范金融风险的目的。另外,从“宏观政策取向一致性”的视角来看,房地产政策对其他经济部门尤其是居民消费也会产生传导性影响。一种商品或投资品的价格变动、一个市场的调控政策不仅仅对该市场本身产生影响,还会通过对居民消费结构的影响传导至其他市场。房产作为家庭最重要的消费品和投资品之一,房地产市场的调控政策也会间接作用于居民消费,影响居民消费水平和消费质量。

房地产限贷政策是否会以及如何会影响到居民在其他方面的消费结构和消费质量,取决于多重因素的叠加。以紧缩的限贷政策为例,一方面,对于购房意愿较强的家庭而言,其为了达到更高的首付要求,不得不减少消费,因此首付比例的提高对消费可能存在负向影响。另一方面,对于购房意愿不强的家庭而言,其可能放弃住房需求,并将购房储蓄用于提升其他消费需求,因此首付比例的提高对消费也可能存在正向影响。此外,不同家庭的异质性特征会进一步加大这一问题的复杂性。厘清房地产调控政策与居民消费之间的关系既是关系到居民消费水平和消费质量的实践问题,也是一个重要的理论问题。

为了回应这一问题,本文首先构建了居民消费决策的分析框架,将购房的最低首付比例(即,首付款占房产总价值的百分比)政策作为外生变量引入模型。理论机制表明,最低首付比例政策对居民的租买选择短期内没有显著影响,但是降低此比例即政策松绑会显著促进居民的消费。我们进一步运用2013年和2018年中国家庭收入调查数据展开实证分析。除了验证基准的理论预测之外,我们还发现最低首付比例政策的松绑对服务型消费的促进作用更明显,会带来消费质量的优化升级。此外,消费质量的提升效应对于弱势群体的影响更为明显。进一步的实证研究表明,二套房首付比例政策的效应与一套房政策相反,提高二套房首付比例反而有助于促进消费升级。这些实证结果说明,房地产市场良性发展和居民消费升级这两个目标可以有机协同,坚持“房子是用来住的、不是用来炒的”,增强居民基本住房保障的同时限制住房的投资需求,可以在促进房地产市场良性发展的同时助力消费升级。

二、文献综述

本节先对消费质量相关研究进行简述,接着总结与居民消费水平和消费质量相关的三类研究:第一类是关于房地产市场调控政策对房价影响的研究,即评估调控政策是否有效;第二类是关于住房价格对家庭消费影响的研究;第三类是关于个体之间经济状况不均等的研究。

提升消费质量是高质量发展的重要内涵。学者对高质量发展存在基本共识,认为高质量发展具有多维性和丰富性(金碚,2018;刘志彪,2018),涉及经济、政治、文化、社会、生态等方面的全面提升(任保平,2018)。赵剑波等(2019)将高质量发展总结为系统平衡观、经济发展观、民生指向观三个视角,高质量发展的微观基础是提供更高质量的产品和服务,但最终目的是满足人的需求(金碚,2018;任保平和文丰安,2018;赵剑波等,2019)。从需求来看,目前消费在中国经济中发挥的作用还不够充分,人们对高品质生活的追求尚未满足(姚树洁和汪锋,2023)。提升消费质量、促进消费升级需要提高消费总量、消费品质、创新消费内容和消费形式(王蕴和黄卫挺,2013),而优化消费结构是提高消费质量的重要方式(沈兆林,2021)。本文从消费结构的角度来考察居民消费质量,重点探究在新常态下,房地产调控政策对居民消费的影响。

从2009年开始,为了控制房价过快上涨,政府连续出台了多项房地产调控政策,包括提高一套房和二套房首付比例,禁止发放第三套房贷款,部分城市限制购房套数、限制转售最短期限等,通过限购、限贷、限售等政策抑制住房消费,从而控制房价(梅冬州等,2021;Shao和Alexander, 2021)。大部分评估房地产调控政策的研究认为,限购和限贷政策具有显著降低房价增长率的作用(王敏和黄滢,2013;黄昕等,2018;李飞等,2022),并且这一作用在不同城市间存在差异(郭琨等,2012;李飞等,2022)。另外,此类政策的作用还呈现出先增强后减弱并最终失效的规律(黄昕等,2018)。颜色和朱国钟(2013)通过构建随机动态一般均衡模型,对包括首付比例和房产税等六种住房调控政策进行数值分析后发现,虽然这些政策都可以抑制房价,但由于购房需求转换为租房需求,将推高租房的价格并最终推高房价。部分学者指出,限购政策对投资或投机需求较高城市的房价具有一定的抑制作用,而对于以刚需为主的城市的房价作用并不明显(王敏和黄滢,2013)。刘璐(2013)建立了包含不同住宅类型的一般均衡模型,发现只有当调控政策在某些区间段内,才能够起到降低房价的作用,反之有可能促使房价进一步上涨。从以上文献可知,由于涉及到市场中的多方参与主体,房地产调控政策影响房价的机制是复杂多变的,最终的房价不仅受调控政策的影响,还受市场结构、参与者特征等多因素的共同作用,故本文所关注的调控政策难以用房价代理。和已有文献不同,本文并非对房地产政策的效果进行评估,而是试图建立房地产市场调控政策和居民日常消费之间的关联。

关于住房价格对家庭消费影响的研究认为居住选择和家庭消费密切联系(谢洁玉等,2012;杜莉等,2013;龙少波等,2016;梁文泉,2018;何兴强和杨锐锋,2019),住房价格主要通过财富效应和替代效应影响家庭消费。财富效应指房价上涨增加房产价值,给消费者带来了更多财富,从而提高他们的消费能力(John和Joo,2007;Karl等,2013;曹静等,2020)。John和Joo(2007)指出,房价上涨并未改变消费者的真实财富,但是由于房价上涨增加了房产的抵押价值,降低了房屋所有者的信贷约束,从而提高了各期的消费能力(Matteo,2005;James等,2019),所以房价对消费的影响可能并不是通过财富效应机制发挥作用,而是通过信贷约束发生作用。另外,房价的持续上涨可能会增加消费者未来的预期收入,当信贷约束不强时,无论消费者是否已经拥有房产,都可以通过借贷手段跨期平滑消费,从而提高当期消费水平(John和Joo,2007)。替代效应与财富效应有所不同,财富效应主要关注有房人群因房价上涨而获益,而替代效应主要针对计划买房的消费者,其作用方向相反:基于住房本身的消费品属性(李春风等,2013;杨赞等,2014),对于计划买房的消费者而言,房价上涨意味着未来将支付更多的首付或贷款,他们为了增加储蓄不得不降低当期消费(Alexander和Torsten,2002),并且在购房后迫于还贷压力也会尽可能压缩消费(颜色和朱国钟,2013)。本研究和这类文献有所区别,住房价格并不是本文主要关注的变量,同时其也不能直接代理房地产调控政策。本文以房地产市场限贷政策这一相对更外生的变量对居民消费水平、结构和分布的影响进行研究,结果具有更直接的政策启示。

收入差距一直是经济学研究的重要课题,收入差距作为一类度量个体间经济状况不均等的指标被广泛采用。关于个体之间经济状况不均等的大量研究讨论不平等与经济增长和各类社会问题的关系(Simon,1955;郭凯明等,2011;李实和朱梦冰,2018;梅冬州等,2020;郭凯明,2019),收入不平等也会直接影响居民的消费行为(汪伟和郭新强,2011)。不同家庭之间消费的差异也是经济学研究关注的问题。消费是个体经济福利的直接来源,因此用消费衡量的福利不平等比直接用收入衡量更准确(李涛和么海亮,2013;杨继东,2013)。本文的研究话题与这类文献相关,提供了房地产市场调控政策对居民消费分布产生影响的有益补充,并说明恰当的政策可能会缩小居民消费的差距。本文的研究结果为理解居民福利不均等和消费差距提供了新的视角和政策改善方案。

综上所述,尽管已有不少文章研究了房地产调控政策对房价的影响,也有很多文献研究了房价对居民消费的影响,但鲜有文章讨论房地产调控政策对居民消费的影响。而稳定房地产市场和扩大内需是当下的时代主题,如何协调二者之间的关系是目前重要的理论和实践问题。这一研究问题与现有文献中的两类主题存在明显区别:虽然房地产调控政策可以影响房价,但是并不能用房价来代理调控政策本身。房价包含的信息多于调控政策,其中混合了很多非调控政策的信息,这样来考察房地产调控政策与消费之间的关系既无法测度非房价因素的影响效果,又掺杂了众多其他信息,导致对二者的关系认识不准确。另外,调控政策比房价更具外生性,更具有因果识别的意义。目前,房地产调控工具正在普遍用于房地产市场调控,稳定市场发展,对房地产调控政策与居民消费关系的研究有助于决策者在更加科学、有效地制定房地产调控政策的同时,也能扩大居民消费促进经济发展提质增效。

三、理论模型

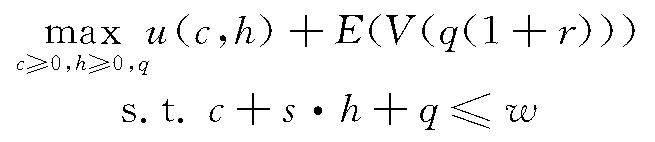

我们利用一个简单的模型阐述限贷政策对居民消费的影响。参考Henderson和Ioannides(1983)、Cao等(2018)的分析框架,假设存在一个理性的代表性家庭,该家庭拥有相应的效用函数和财富等特征,通过调整模型中效用函数中的参数以及家庭财富可以用于表示异质性的家庭,其在预算约束下根据效用最大化进行两期决策。

第一期,代表性家庭可以选择租房或者买房,并同时决定住房或租房之外的其他消费c和银行借贷q。如果选择租房,代表性家庭需要将其第一期的总财富w中的部分用于消费c,部分用来支付房租s·h,其中s为单位面积的租金,h为住房面积,剩下的财富q用于投资无风险资产,假设无风险资产回报率为r,该资产在第二期变为q(1+r)。假设第一期的效用来自于消费和住房,用u(c,h)表示;第二期的效用V(·)直接取决于第二期的财富q(1+r),表示为V(q(1+r))。为了简单起见,假设第二期的贴现因子为1,这一假设并不改变模型的主要结论。租房居民的决策问题可以由以下优化问题表示:

如果选择买房居住,代表性家庭需要将其第一期的总财富w中的部分用来消费c,部分用来支付购房首付p0h+q,其中p0为第一期的住房价格,-q表示第一期可以推迟到第二期再支付的部分为简单起见,在不引起混淆的前提下,我们没有采用下标区分租房和购房者的消费、融资等行为。对于租房消费者,q表示其在银行的存款;对于购房消费者,-q表示其在第一期向银行申请的贷款,这两种表述方式是一致的。

,因此购房家庭面临的第一个约束为c+p0h+q≤w。此外,代表性家庭还面临限贷约束,即购房首付p0h+q占房屋价值的比例至少为δ∈(0,1)。限贷约束可以由不等式p0h-(-q)≥δp0h来表示。

到了第二期,购房的总价值变为p1h,其中p1为第二期的房屋价格,我们假设其为随机变量,以此来刻画房地产价格的不确定性。居民第二期还需要按照利息偿还购房贷款(1+r)(-q),因此,第二期的净财富为p1h+(1+r)q。代表性家庭的决策问题可以由以下优化问题表示:

为了模型推导和展示的简便,我们假设u(c,h)=cβh1-β,其中β∈(0,1)表示该效用值对消费的弹性,1-β表示该效用值对住房的弹性。此外,还假设第二期的效用函数为线性形式,即V(x)=x。

大的借贷空间,借钱买房的收益相比于投资到无风险资产要高,因此居民更有可能买房。

基于上述理论分析我们可以得到两个可以进行经验实证分析的假说。

假说1:首付比例政策变化不必然影响居民的购房需求。

假说2:首付比例政策松绑会促进居民消费。

四、实证分析

(一)数据来源和描述

本文使用的微观数据来自于中国收入分配研究院CHIP(Chinese Household Income Project)2013年和2018年的城市住户样本,该数据包括北京、山西、内蒙古、辽宁、江苏、安徽、山东、河南、湖北、湖南、广东、重庆、四川、云南和甘肃15个省级地区、161个城市,最终的工作样本中共有17927个家庭观测值原始的工作样本中共有18226个观测值。在计算消费占可支配收入比例的时候,我们发现部分比例远超过1或者远小于-1,这可能是因为收集数据的过程中发生的错误,也可能是数据本身没有错误,而是调查对象当年除了使用所有可支配收入进行消费外,还使用了储蓄或者贷款。为了排除极端观测值对分析结果的影响,本文剔除了消费占比大于2或小于-2的样本,这些极端值约占总样本的1.4%。剔除极端值后共有17927个观测值。

。此外,我们从各地政府网站整理了2012年和2017年地级市层面的首套房和二套房首付比例数据,将这一数据和CHIP数据进行匹配为了一定程度上排除反向因果,故选择前一年的政策数据作为解释变量。。样本内约5%的城市的首付比例会根据不同住房面积采取不同的要求,针对这类多元化的政策特征,本文选取每个城市中政策的最低等级,即经济适用房90平方米左右的首付比例。为了行文流畅,下文中“首付比例”均指首套房首付比例,二套房首付比例会以全称出现。

本文定义的消费包括居住、衣着、食品烟酒、生活用品及服务、交通通信、教育文化娱乐和医疗保健支出,其中居住消费中剔除了“租赁房房租”支出和“自有住房折算租金”。图1中展示了CHIP 2018中不同消费的比例,食品烟酒占比最高,为34.0%,其次为交通通信和教育文化娱乐支出,分别占比17.3%和14.3%。

表1展示了计量分析中使用的主要变量的描述性统计,包括收入、消费、家庭和户主相关特征的变量。我们用ln(家庭人均消费量)和消费率(家庭消费占家庭可支配收入的比例)作为实证分析的主要被解释变量。由于我们在消费中剔除了租房消费和自有住房折算的消费,工作样本中的平均消费率为62%。我们在实证分析中尽可能地控制了影响居民消费决策的家庭特征(包括家庭的人均财富、人均可支配收入、是否租房、是否拆迁户、家庭人口结构等)和户主特征。工作样本中,约15%的家庭租房,约85%的家庭拥有一套或多套住房。ln(家庭人均财富)的均值为11.9,ln(人均可支配收入)的均值为9.8。若家庭成员中至少有一人有住房公积金,我们认为该家庭有住房公积金,这种家庭的比例约为36.5%。

(二)主要回归结果

接下来我们将检验理论模型得到的两个主要假说本文所有统计结果均使用Stata得到。:(1)首付比例政策变化不必然影响居民的购房需求;(2)首付比例政策松绑会促进居民消费。在此基础上,我们进一步探究首付比例政策对消费的影响是否在不同购房意愿、不同财富和不同户籍的家庭间存在差异。

为了回答第一个问题,我们以样本家庭两年内是否购房作为被解释变量(例如:对于CHIP 2018的样本而言,该家庭如果在2017年或2018年发生了购房行为,则设置为1;反之则为租房,设置为0),以首付比例为主要解释变量,控制家庭特征和户主特征,采用OLS、Probit和Logit三组计量模型进行分析,回归结果如表2所示。从表中结果可以看到,所有回归结果的首付比例系数均不显著。这说明,首付比例政策对居民住房的租、买行为没有显著影响;换言之,并没有统计意义上显著的证据来拒绝假说1。这说明政策执行的效果可能需要一定的时间才会显现出来,也可能是因为当首付比例没有高到一定程度时,该政策工具并不会对住房需求产生影响。

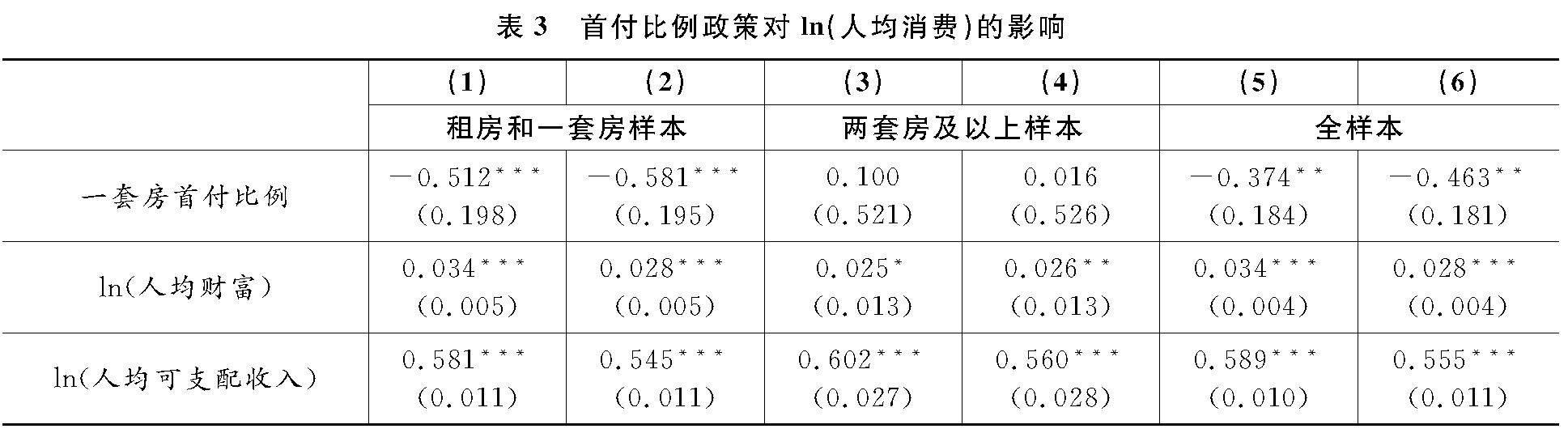

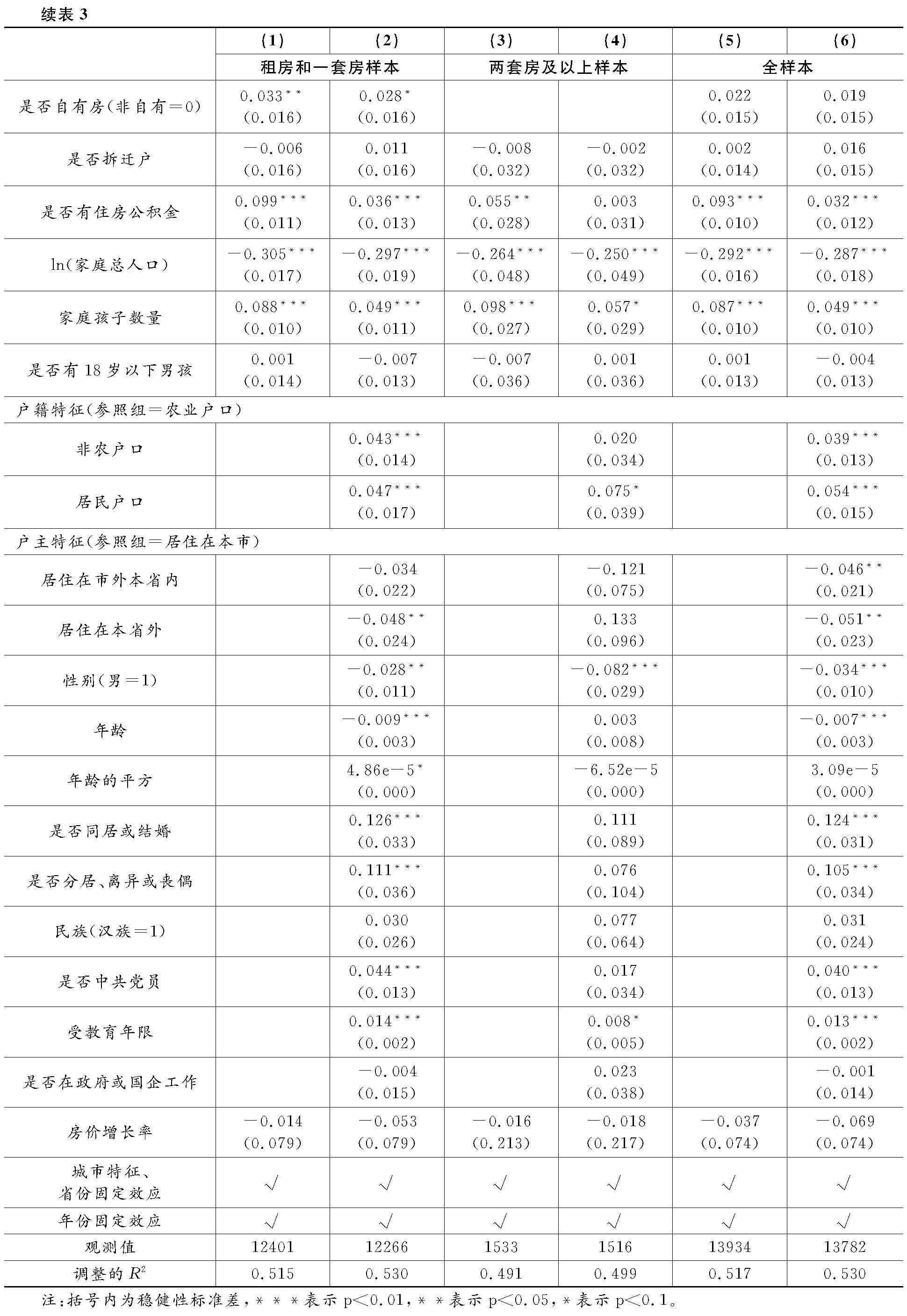

根据本文理论模型的性质2,首付比例政策会影响家庭的消费投资决策,信贷约束放松会对消费产生促进作用。为了检验这个假说,我们以家庭的ln(人均消费)作为被解释变量,首付比例作为解释变量,来考察限贷政策对消费的影响。问卷中没有直接涉及到家庭拥有房屋数量的变量,但是有家庭是否有租房收入的信息,我们以此将工作样本中的家庭分为两类:没有租房收入(可以大致认为是租房或只有一套房)的样本和有租房收入(可以大致认为是拥有两套或以上房屋)的家庭样本。城市特征中我们控制了GDP规模、常住人口、房价等变量,由于预期也会对居民消费带来影响,所以我们还在城市特征中加入了房价增长率,以此来代理对未来房价的预期。我们在这两个子样本和全样本中分别进行回归分析,回归结果如表3所示,在租房或者一套房的子样本中,首付比例提高对家庭人均消费都具有显著的负向影响。但是在拥有租金收入的家庭中,首付比例并不会显著降低家庭的消费。在总样本中,首付比例与消费水平也呈现出显著的负相关关系。我们在表4中展示了首付比例政策对消费率(人均消费占人均可支配收入比例)影响的分样本回归结果,主要结论与表3类似。

(三)内生性讨论

由于限贷政策在城市间的分布可能不具有随机性,这可能导致选择性偏误,影响回归结果,因此需要对以上结果进行稳健性检验。我们用两种方法进行稳健性检验:一是在既有数据的基础上,利用倾向得分匹配的方法构造处理组的反事实参照组,这在一定程度上可以克服样本的选择偏误。二是更换数据,利用多期面板数据来减少内生性问题。

首先,通过倾向得分匹配的方法一定程度上克服样本的选择偏误。为了构造处理组和控制组,根据2016年中国人民银行和中国银行业监督管理委员会发布的《关于调整个人住房贷款政策有关问题的通知》中的第一条:“在不实施‘限购措施的城市,居民家庭首次购买普通住房的商业性个人住房贷款,原则上最低首付款比例为25%,各地可向下浮动5个百分点”,本文利用CHIP 2018的数据,将首付比例低于25%的城市看作不限贷城市,而将高于25%的城市视作限贷城市。图2展示了利用最近邻方法匹配前和匹配后,倾向得分分别在限贷样本和不限贷样本间的密度分布;可以看到,相比于匹配前,匹配后样本的倾向得分在两个组别间的差异大大缩小。

表5展示了利用倾向得分匹配方法估计的限贷政策对消费影响的结果。第一行表示的是匹配前,在匹配好的样本中,限贷政策城市的居民消费水平高于没有限贷政策的城市,这一结果正好说明了样本选择偏误的存在,即并不是限贷政策影响了消费水平,而是在消费水平越高的城市,政府为了控制房价,越有可能执行限贷政策。第二行至第五行,展示的是通过多种匹配方式一定程度上解决内生性后的估计结果,可以看到,利用这些方法处理后,首付比例与消费水平仍然呈现显著的负相关关系,该结果在一定程度上佐证了本文前述结果的正确性。

其次,作为第二种稳健性检验,本文利用中国家庭金融调查(China Household Finance Survey)2011年、2013年和2015年的数据构建了三期面板描述性统计结果见附录。,以期通过面板数据进一步去除内生性问题。通过双向控制年份固体效应和个体固体效应,我们可以估计相同家庭因限贷比例变化导致消费变化的效果。表6展示了基于面板数据的回归结果,其中主要的解释变量为前一年(分别为2010年、2012年和2014年)的一套房首付比例政策。无论是人均消费水平还是消费率,双向固定效应模型的回归结果均显著为负,这说明对于相同家庭来说,首付比例与消费呈现负相关关系,与前文结论一致。

(四)异质性讨论和拓展分析

本节我们将分别探究首付比例政策的变化对不同消费类型、不同购房意愿家庭、不同流动性家庭、流动人口家庭的异质性影响。同时,在本节末尾,我们还将讨论二套房首付比例对多套房家庭消费的影响。

为了分析限贷政策对不同类型消费的影响,我们根据2018年9月国务院发布的《关于完善促进消费体制机制,进一步激发居民消费潜力的若干意见》中关于消费的分类,将消费划分为实物消费和服务消费。本文的实证分析中,我们基于数据进行不完全分类,计算出每个家庭在交通、通信、教育、文化、娱乐等方面的服务消费,以及食品、衣着、生活用品等实物消费。表7展示了租房家庭的子样本以及一套房和租房的子样本中,限贷政策对这两类消费的不同影响。

总体来看,限贷政策对服务型消费的影响更大一些,这可能是因为相较于实物消费,服务消费的需求层次更高,实物消费包括了更多生活必需品,其弹性较小,而服务型消费的弹性较大,所以当首付比例政策松绑而提升消费时,对服务型消费的影响更大。同时,我们也可以看到,对租房样本而言,首付比例的变化对其实物消费没有显著影响,而对服务型消费的影响更大。这意味着限贷政策松绑不仅会提高居民消费水平,也会提升居民的消费质量。

接下来,我们分析在不同购房意愿的家庭中,首付比例对消费的作用的影响有何不同。为了应对首付比例变化带来的冲击,购房意愿较高的家庭会更多地通过调整消费来实现购房的愿望。因此,我们推测,首付比例变化对消费的影响,在购房意愿较高的家庭中更为明显。为了检验这一假说,我们将租房的样本作为子样本,用人均住房面积作为购房意愿的代理变量。对于已有住房的样本而言,其现有住房的特征是其之前的购房意愿、购房能力和相关购房政策的综合体现,作为研究者我们很难从观测到的信息反推出其真实的购房意愿。因此我们选择租房样本进行分析主要是因为这有助于我们更清晰地度量出不同家庭的购房意愿。对于人均租房面积越小的家庭,我们认为其购房意愿越强。我们先将租房样本根据人均住房面积按照是否大于20平方米我们也尝试了其他不同分类方式,如人均面积是否高于30平方米,或者按照人均面积是否处于前50%等各种分类办法,对结果没有实质性影响。

分为高和低两类。表8中的结果表明,无论是对于人均消费、消费率,还是服务消费,人均住房面积较大的家庭中,限贷政策对消费的影响更弱一些。换言之,购房意愿越强的家庭越有可能通过调节消费来应对限贷政策的变化从而满足自身的购房刚需。这一异质性作用对于实物消费并不明显,这可能是因为人均租房面积较小的家庭实物消费本身就比较低,而这一部分消费也是必需品,很难有进一步调整的空间。

我们进一步分析,在不同财富水平的家庭中,首付比例对消费的异质性影响。贫富差距是高质量经济社会发展中需要关注的问题,而家庭财富的差异性如何与房地产市场的政策交织在一起共同影响居民消费的分布,是研究贫富差距问题的一个重要切入点。限贷政策决定了家庭购买住房的最高贷款比例。随着首付比例的变化,不同财富水平(含金融资产)的家庭的反应可能不尽相同。金融资产较高的家庭可以通过调整资产配置来应对限贷政策的变化。而金融资产较低的家庭则更有可能通过调节消费来购买首套房或换一套改善性住房。为了实证检验这个逻辑,我们将样本中的家庭人均财富分为高(前50%)、低(后50%)两类,并在回归方程中引入这个虚拟变量和政策变量的交互项。回归结果展示在表9中,结果发现,限贷政策对人均消费、消费率以及服务和实物消费的影响均显著为负,同时,首付比例和家庭人均财富的交叉项显著为正。这说明,人均财富较低的家庭中,首付比例政策松绑对消费的促进作用更加明显,而人均财富较高的家庭中限贷政策松绑的影响被一定程度对冲了。

紧接着,我们分析首付比例对流动户和非流动户的消费的异质性影响。在大多数有关流动人口的研究中,流动人口一般仅指从农村到城镇的农业户籍劳动力所在家庭。我们根据数据中统计局定义的外来户变量识别出样本中的这类群体,同时将这一虚拟变量和限贷政策变量做交叉项加入回归模型,主要结果列于表10中。相比于非流动户,首付比例变化对流动户的消费影响更加显著。值得注意的是,这一差异在物质消费中更为明显,而服务消费则不存在显著差异,这可能是因为流动户的服务型消费已经相对较少。房地产政策制定时,应当将政策调整对流动人口的影响纳入考虑,通过制定适当、合理的房地产政策,增强流动人口的住房保障、减少流动人口购买住房的阻碍,让这部分人群也能充分分享城镇化的红利,同时也将大大激发这部分人群的消费潜力。

作为扩展分析,我们在基础回归中加入二套房首付比例,考察二套房首付比例对消费的影响。表11中的回归结果表明,二套房首付比例对消费存在正向的显著影响。一套房首付比例的提高会挤出消费,而二套房首付比例的提高却能够刺激消费,这可能是由于二套房首付比例的提高使得消费者放弃了购房计划,将住房需求转为了其他需求。这个实证的结果具有一定的政策含义,即通过提高二套房首付比例来控制住房需求,并不会对消费产生负向影响,反而会促进消费。回归结果也显示,对于有一套房及以上房产的家庭来说,一套房的首付比例的提高会对其消费产生显著的负向作用,这可能是因为部分家庭通过一定方式绕开二套房首付比例的条件限制。例如,居民可以通过“假离婚”或“借名购房”(范子英,2016)等手段绕开二套房的限贷政策,所以实质上产生作用的仍是一套房的限贷政策。

五、结论和政策建议

本文分析了房地产限贷政策,主要是最低首付比例政策对消费的影响机制,并使用2013年和2018年中国家庭收入调查数据(CHIP 2013、CHIP 2018)进行了实证检验。实证结果表明,最低首付比例政策对居民的租、买选择短期内没有显著影响,首套房首付比例的降低有助于促进居民消费,尤其会提升交通、通信、教育、文化、娱乐等方面的服务消费,而第二套房的首付比例提高对人均消费和消费率有促进作用。进一步分析表明,首套房限贷政策松绑对消费的促进作用在购房意愿较强(人均租房面积较小)、人均财富水平较低或非本地户籍的流动人口家庭中更为明显。这意味着,限贷政策的恰当设计有助于改善弱势群体的福利。

本文的实证研究发现具有重要的政策含义。首先,房地产市场的健康发展对扩大消费、提升消费质量具有重要意义。本文的研究结果表明,房地产调控政策如限贷政策对家庭的平均消费、消费率和消费结构均有重要影响,恰当的调控能够促进家庭消费,而不合理的调控政策则有可能阻碍家庭消费的增长,尤其会阻碍服务型消费的增长,从而降低消费质量。因而在政策制定时要充分考虑不同经济部门和经济主体之间的高度连通性,需要从更加系统的角度综合考虑政策的效果,制定出更具协同效应的经济政策。

其次,房地产调控政策要差异化、精细化,根据不同城市和不同群体制定有针对性的政策,通过政策调控对冲房价上涨等因素带来的消费、福利不均衡。本文的异质性分析结果表明,房地产调控政策不仅会改变居民的平均消费水平还会影响家庭消费的分布,从而对居民福利的不均等产生影响。由于首套房的刚性需求是难以打压和消除的,如果首套房限贷政策过紧,不仅可能会降低平均消费水平,还可能扩大居民的消费不均等,但是通过政策工具对房地产的投资性投机性需求进行调控与限制,则有利于控制家庭杠杆率、引导居民扩大消费,促进消费升级,提升消费质量。因而经济政策的制定不仅需要考虑总量上的平均效果,也需要考虑其结构性影响,特别是对家庭收入和财富的再分配效果,要对不同家庭实施差异化的房地产调控政策,坚持“一城一策”的房地产调控政策。总体来说,“房子是用来住的、不是用来炒的”的定位必须坚持,这不仅关乎住房这一民生问题的改善,还与宏观经济增长动力转换以及结构调整息息相关,未来要进一步加强房地产调控政策的精细度,通过更有针对性的调控措施促进房地产市场健康发展,改变目前房地产市场投资功能过强、消费功能过弱的格局,有效增强房地产市场的消费功能、弱化房地产市场的投资功能,从而推动家庭消费升级带动经济提质增效、促进居民的财富分布更加均等。

参考文献:

[1] 曹静、李智鑫、胡文皓,2020:《住房价格对城镇家庭消费的影响——来自多期微观面板数据的证据》,《经济学报》第2期。

[2] 杜莉、沈建光、潘春阳,2013:《房价上升对城镇居民平均消费倾向的影响——基于上海市入户调查数据的实证研究》,《金融研究》第3期。

[3] 范子英,2016:《为买房而离婚——基于住房限购政策的研究》,《世界经济文汇》第4期。

[4] 郭凯明、张全升、龚六堂,2011:《公共政策、经济增长与不平等演化》,《经济研究》第S2期。

[5] 郭凯明,2019:《人工智能发展、产业结构转型升级与劳动收入份额变动》,《管理世界》第7期。

[6] 郭琨、崔啸、王珏、汪寿阳、成思危,2012:《“京十二条”房地产调控政策的影响——基于TEI@I方法论》,《管理科学学报》第4期。

[7] 何兴强、杨锐锋,2019:《房价收入比与家庭消费——基于房产财富效应的视角》,《经济研究》第12期。

[8] 黄昕、董兴、平新乔,2018:《地方政府房地产限购限贷限售政策的效应评估》,《改革》第5期。

[9] 金碚,2018:《关于“高质量发展”的经济学研究》,《中国工业经济》第4期。

[10] 李春风、陈乐一、刘建江,2013:《房价波动对我国城镇居民消费的影响研究》,《统计研究》第2期。

[11] 李实、朱梦冰,2018:《中国经济转型40年中居民收入差距的变动》,《管理世界》第12期。

[12] 李涛、么海亮,2013:《消费不平等问题研究综述》,《经济社会体制比较》第4期。

[13] 李飞、施一宁、徐梓涵、张海洋,2022:《信贷与房价:首套房贷款利率对我国房价的影响》,《西南民族大学学报(人文社会科学版)》第1期。

[14] 刘志彪,2018:《理解高质量发展:基本特征、支撑要素与当前重点问题》,《学术月刊》第7期。

[15] 刘璐,2013:《限贷和限购政策对一般均衡中房价的影响》,《管理科学学报》第9期。

[16] 梁文泉,2018:《不安居,则不消费:为什么排斥外来人口不利于提高本地人口的收入?》,《管理世界》第1期。

[17] 龙少波、陈璋、胡国良,2016:《货币政策、房价波动对居民消费影响的路径研究》,《金融研究》第6期。

[18] 梅冬州、温兴春、王思卿,2021:《房价调控、地方政府债务与宏观经济波动》,《金融研究》第1期。

[19] 梅冬州、吴梦涛、钱铁峰、谭松涛,2020:《收入不平等、政府支出与实际汇率——基于跨国面板数据的研究》,《金融研究》第4期。

[20] 任保平,2018:《新时代高质量发展的政治经济学理论逻辑及其现实性》,《人文杂志》第2期。

[21] 任保平、文丰安,2018:《新时代中国高质量发展的判断标准、决定因素与实现途径》,《改革》第4期。

[22] 王敏、黄滢,2013:《限购和房产税对房价的影响:基于长期动态均衡的分析》,《世界经济》第1期。

[23] 王蕴、黄卫挺,2013:《当前消费形势与提高居民消费的对策建议》,《宏观经济管理》第7期。

[24] 汪伟、郭新强,2011:《收入不平等与中国高储蓄率:基于目标性消费视角的理论与实证研究》,《管理世界》第9期。

[25] 谢洁玉、吴斌珍、李宏彬、郑思齐,2012:《中国城市房价与居民消费》,《金融研究》第6期。

[26] 颜色、朱国钟,2013:《“房奴效应”还是“财富效应”?——房价上涨对国民消费影响的一个理论分析》,《管理世界》第3期。

[27] 杨继东,2013:《中国消费不平等演变趋势及其原因》,《财贸经济》第4期。

[28] 杨赞、张欢、赵丽清,2014:《中国住房的双重属性:消费和投资的视角》,《经济研究》第S1期。

[29] 姚树洁、汪锋,2023:《高质量发展、高品质生活与中国式现代化:理论逻辑与实现路径》,《改革》第7期。

[30] 赵剑波、史丹、邓洲,2019:《高质量发展的内涵研究》,《经济与管理研究》第11期。

[31] Alexander,L.and Torsten,M.S.,2002,The Impact of Changes in Stock Prices and House Prices on Consumption in OECD Countries,IMF Working Papers,International Monetary Fund.

[32] Cao,Y.J.,Chen,J.D.and Zhang,Q.H.,2018,Housing Investment in Urban China,Journal of Comparative Economics,46(1):212\|247.

[33] Henderson,J.V.and Ioannides,Y.M.,1983,A Model of Housing Tenure Choice,American Economic Review,73(1):98\|113.

[34] James,C.,Kilian,H.,Ethan,I.and Henrik,K.,2019,The Effect of House Prices on Household Borrowing:A New Approach,American Economic Review,109(6):2104\|2136.

[35] John,Y.C.and Joo,F.C.,2007,How Do House Prices Affect Consumption? Evidence from Micro Data,Journal of Monetary Economics,54(3):591\|621.

[36] Karl,C.E.,John,Q.M.and Robert,S.J.,2013,Wealth Effects Revisited:1975\|2012,Critical Finance Review,2(1):101\|128.

[37] Matteo,I.,2005,House Prices,Borrowing Constraints,and Monetary Policy in the Business Cycle,American Economic Review,95(3):739\|764.

[38] Shao,X.K.and Alexander,W.,2021,Outsiders,Insiders and Interventions in the Housing Market,Journal of Comparative Economics,49(1):110\|134.

[39] Simon,K.,1955,Economic Growth and Income Inequality,American Economic Review,45(1):1\|28.

猜你喜欢

世纪桥(2017年2期)2017-05-17 08:30:58

理论导刊(2017年4期)2017-05-03 20:58:16

江汉论坛(2017年4期)2017-04-20 13:34:03

魅力中国(2016年47期)2017-04-12 17:01:56

理论与现代化(2017年1期)2017-03-16 09:36:10

中国延安干部学院学报(2016年5期)2017-03-04 14:41:07

上海党史与党建(2016年11期)2016-11-15 20:17:33

人间(2016年28期)2016-11-10 21:30:46

前线(2016年7期)2016-07-30 15:25:08

人民论坛(2016年11期)2016-05-17 11:44:25