对外直接投资对我国企业价值的影响研究

2024-06-17 01:21:48王明会邹晓峰

国际商务财会 2024年8期

王明会 邹晓峰

【摘要】基于我国对外直接投资规模持续扩大的现实背景,文章以2007—2021年中国A股上市企业为研究样本,探究了对外直接投资对我国企业价值的影响。研究发现:第一,对外直接投资对我国企业价值具有显著提升作用,该作用经过内生性和稳健性检验后依然显著。第二,企业技术创新在对外直接投资提升企业价值过程中发挥了部分中介作用,即对外直接投资可以提高企业的技术创新水平,进而有效提升企业价值。第三,管理者短视负向调节对外直接投资对企业价值的提升作用,企业管理者短视程度越严重,对外直接投资对企业价值的提升作用越弱。第四,对外直接投资对企业价值的提升作用在民营企业、中西部地区企业中表现得更加明显。希望对我国企业进行投资及价值管理有所启示。

【关键词】对外直接投资;企业经济增加值;技术创新;管理者短视

【中图分类号】F830.59

★ 基金项目:贵州财经大学2022年度在校学生科研项目“对外直接投资对企业金融化的影响机制研究”(2022ZXSY022)。1 OFDI,对外直接投资的英文缩写。为表达简便,后文与“对外直接投资”混合使用。

一、引言

我国早在四十年前便开始进行对外直接投资(Outward Foreign Direct Investment,OFDI)1活动,2000年前发展缓慢,而后发展迅速,我国2021年OFDI金额是2000年的66倍,平均增速24.7%2。自“走出去”成为国家对外开放的重要战略后,我国对外直接投资进入快速发展时期,随后在“一带一路”倡议的推动下开始呈现井喷式增长。2020年我国对外直接投资金额为1 573.1亿美元,首次位居世界第一,我国OFDI在国际投资中扮演的角色日益突出。随着OFDI不断发展和深化,我国OFDI的企业效率成为业界和学界共同关注的焦点:对外直接投资决策是企业利好政策下的盲目扩张,还是企业的理智决策?

从现代企业理论来看,企业战略决策是多个利益相关方博弈的结果,企业价值最大化是各利益相关者的共同追求。作为企业重要的战略安排,OFDI必然会成为各利益相关方关心的焦点议题。Morck et al.(2008)[ 1 ]就指出中国OFDI的激增是合理的,但活跃的参与者有动机推动企业进行过度的OFDI,而那些最有可能创造价值的企业却因资本约束错失机会。我国OFDI活动是否可以提高企业价值?OFDI的逆向技术溢出是否能够帮助企业实现价值创造?管理者短视又会对两者的关系产生怎样的影响?对上述问题的解答,既有助于评估已有对外直接投资的企业效率,又可以为企业投资、再投资及价值管理活动提供决策依据。

二、文献综述

伴随着我国OFDI的持续增长,其微观经济效应大致包括以下方面:首先,OFDI会对企业出口的深度和广度(蒋冠宏和蒋殿春,2014)[2]、数量和质量(余静文等,2021)[ 3 ]等产生影响。其次,OFDI对企业技术进步具有显著的推动作用(赵宸宇和李雪松,2017)[ 4 ],这是现有文献的主流观点。最后,OFDI能提升我国企业的生产率(Huang& Zhang,2017)[ 5 ]、资本配置效率(刘娟等,2020)[ 6 ]及就业率(李磊等,2016)[7]等。上述研究表明OFDI可以从出口贸易、技术创新和经济效率等方面提升国内企业潜在价值,但也有学者发现OFDI抑制企业短期绩效而促进长期绩效(梁兆殷等,2022)[ 8 ]。

对此,本文从经济增加值角度梳理如何衡量企业价值,为进一步探索OFDI对企业价值的提升作用做准备。Stewart(1991)[ 9 ]指出与收益、每股收益等相比,企业经济增加值对企业价值的衡量更准确灵敏,是更好的衡量指标;Worthington& West(2004)[10]通过检验众多业绩指标与股票回报的相关性发现经济增加值与股票回报的相关性最密切。部分文献发现经济增加值改善了企业对未来盈利的预测(Machuga et al.,2002)[ 1 1 ],帮助企业更好地关注创造更多附加值的客户(K e ková,2018)[12],在企业的治理实践中发挥着越来越突出的作用(Modell & Yang,2018)[ 1 3 ]。

三、理论分析与研究假设

(一)OFDI对企业价值的提升效应分析

OFDI对企业价值的影响主要有以下几个方面:首先,OFDI具有信号效应。一是OFDI要求企业在更高的视角上进行国际市场战略布局,从侧面反映决策层的领导能力;二是OFDI活动要求企业有海量的资金支持,企业进行OFDI本身就是企业资金实力的一种展现;三是东道国要求OFDI企业满足其信息披露要求,这在一定程度上降低了企业与其他方之间的信息不对称程度。信号效应表明OFDI活动会向市场释放信号,降低了企业与市场的信息不对称程度,为企业价值创造提供资金基础和融资便利。其次,OFDI具有学习效应。肖慧敏和刘辉煌(2014)[ 1 4 ]发现我国企业OFDI存在学习效应,企业通过OFDI获得东道国的先进管理经验可迅速提高母公司的管理水平,提高企业的运营效率。此外,企业通过对先进技术的借鉴和吸收可直接提升其创造价值的能力。学习效应使得企业通过学习先进的管理经验和技术提高企业的价值创造能力,为企业价值创造提供条件。最后,东道国市场规模、贸易环境以及便宜劳动力等为企业价值创造提供了新的契机。基于上述分析,OFDI的信号效应为企业价值的提高夯实基础,学习效应则为企业价值的提高做实条件,而活动范围的扩大为企业价值的提高增加机会,据此提出本文的研究假设1:

H1:对外直接投资能够帮助我国企业实现价值提升。

(二)企业技术创新的中介效应分析

OFDI的逆向技术溢出效应可以增强企业竞争优势,提高企业价值。首先,OFDI使企业更接近东道国市场,差异化的市场会刺激企业进行产品创新以满足消费者需求(贾妮莎等,2020)[ 1 5 ],更激烈的市场竞争也会推动企业的技术创新(赵宸宇和李雪松,2017)[ 4 ]。其次,通过派遣人员到东道国子公司进行培训或技术交流实现技术人才的国际流动(Dong et al.,2021)[ 1 6 ],通过模仿学习降低创新成本,进而促进企业的技术创新。而持续的技术创新能使企业保持长期竞争力,不断创造价值。从成本收益视角来看,企业的技术创新可从缩减成本和扩大市场份额两方面推动企业价值创造。技术创新可改善产品生产工艺以降低企业的生产成本、改善企业的组织模式提高企业的运行效率,缩减企业成本。同时,技术创新促使企业产品在市场中更具优势,进而增加企业的市场份额,为企业创造价值。综合以上,技术创新在OFDI对企业价值的影响过程中发挥了中介作用,据此提出本文的研究假设2:

H2:对外直接投资能够提高我国企业的技术创新水平,进而提高我国企业价值。

(三)管理者短视的调节效应分析

管理者短视能在OFDI与企业价值的关系中发挥重要作用:首先,在进行OFDI决策时,短视的管理者会更关注短期收益,从而过分放大或突出对外直接投资的风险和短期收益,这容易导致企业错过优秀的项目而选择那些周期较短,但长期回报不优的OFDI项目。其次,管理者短视行为容易导致管理者的人为操纵,如通过个人影响力弱化内外部监督以实现个人目的,进而降低企业的治理水平(王新光,2022)[17]。较低的治理水平容易导致OFDI管理效率的低下,从而削弱企业OFDI的价值创造能力。最后,管理者短视行为会引起企业研发支出的减少(胡楠等,2021)[ 1 8 ],配套资金减少使得企业对逆向技术溢出的吸收大打折扣,从而削弱企业OFDI带来的自主创新。据此提出本文的研究假设3:

H3:管理者短视负向调节OFDI对企业价值的提升作用,OFDI对企业价值的提升作用随着管理者短视水平的提高而减弱。

四、研究设计

(一)样本选择与数据来源

本文以中国A股上市企业为研究样本,时间区间选择为2007—2021年。企业OFDI数据来自FDI Markets数据库和SDC全球并购数据库,管理者短视的数据来源于WinGO财经文本数据平台,其他数据来源于CSMAR数据库。并对数据进行以下预处理:剔除金融行业及带有“ST”标识的企业,剔除关键变量缺失或明显不符合会计准则及只有一年数据的样本,将所有连续变量进行缩尾处理以消除极端值。经过上述处理后,一共获得了2733家企业的25 903条企业-年度数据。

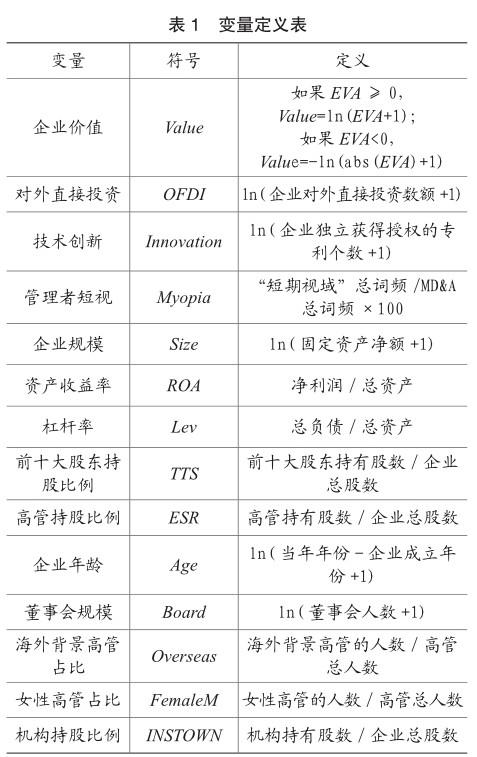

(二)变量定义

首先,本文的被解释变量为企业价值,使用企业经济增加值的自然对数来衡量,这一指标能够有效反映企业的长期价值创造能力和可持续发展力(吴一丁和吕芝兰,2019)[ 1 9 ]。企业经济增加值的计算公式如式(1)所示:EVA为企业经济增加值,NOPAT为税后净营业利润,TotalAsset为资本总额,WACC为加权平均资本成本。

其次,本文的核心解释变量为企业的对外直接投资,参照谢红军和吕雪(2022)[20]的做法使用企业OFDI实际数额的自然对数来衡量,通过以下三步计算而得:第一,将绿地投资和跨国并购数据与其他财务数据匹配;第二,按照企业和年份对绿地投资和跨国并购逐一汇总核算OFDI实际值;第三,将OFDI实际值取自然对数来衡量企业的对外直接投资水平。

本文的中介变量为企业的技术创新,使用企业当年独立获得授权专利个数的自然对数来衡量。此外,本文的调节变量为企业的管理者短视,参考胡楠等(2021)[ 1 8 ]的做法使用企业年报MD&A部分“短期视域”的词频占该部分总词频的比重来衡量。最后,根据现有文献选择企业规模、资产收益率、杠杆率、前十大股东持股比例、高管持股比例、企业年龄、董事会规模、海外背景高管占比、女性高管占比和机构持股比例等作为控制变量,各变量的计算方法如表1所示。

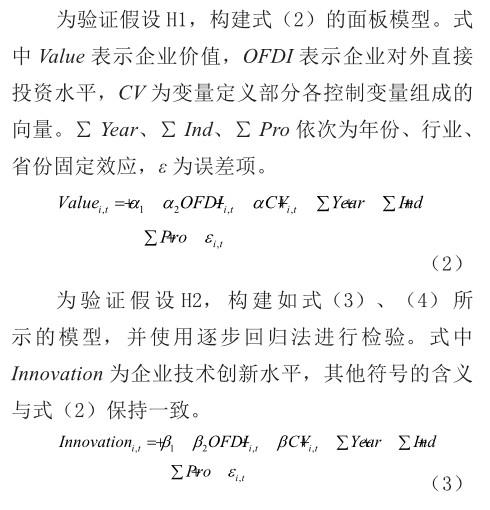

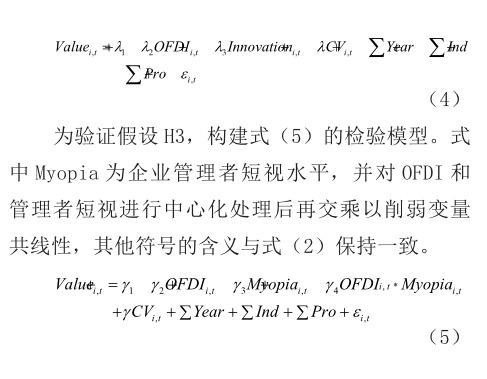

(三)模型设定

五、实证检验结果

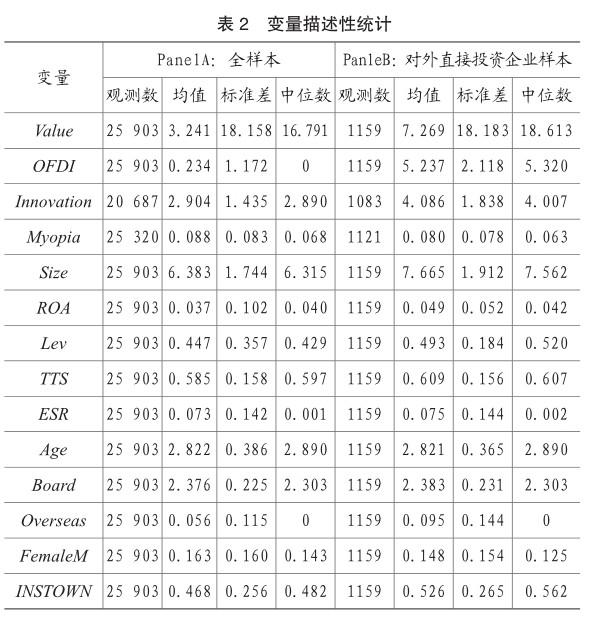

(一)变量的描述性统计

在进行回归分析之前,分别对全样本和对外直接投资不为零的样本进行描述性统计,其结果如表2所示。

从上述结果可知,全样本中企业价值的均值为3.241,明显低于对外直接投资企业样本中的均值7.269。另外,全样本中企业价值的标准差为18.158,表明各企业的价值也存在较大差距。对外直接投资企业样本的管理者短视水平的均值为0.080,略低于全样本的均值。全样本中企业技术创新水平的平均值为2.904,也明显低于对外直接投资企业样本的平均值4.086。

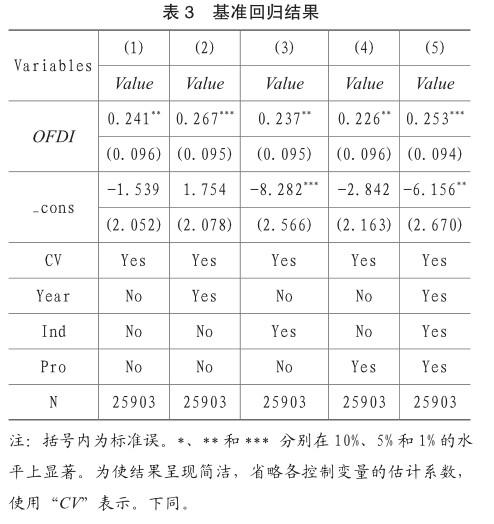

(二)基准回归结果分析

首先考察OFDI对企业价值的影响。表3中第(1)列是加入控制变量但没有固定年份、行业和省份的结果。第(2)~(4)列是加入控制变量,并依次对年份、行业和省份进行固定的结果。第(5)列是加入控制变量并控制年份、行业及省份的结果。

从上述结果来看,OFDI前面的系数均显著为正,初步证实了OFDI能够显著提高我国企业价值。第(5)列OFDI前面的系数为0.253,在1%的水平上显著,即在保持其他条件不变的情况下,企业对外直接投资额每增加1%,企业价值将提高0.253%。即企业对外直接投资规模的扩大能够显著提高企业价值,这证实了OFDI对我国企业价值具有显著的积极影响,研究假设1得到初步验证。

(三)内生性及稳健性检验

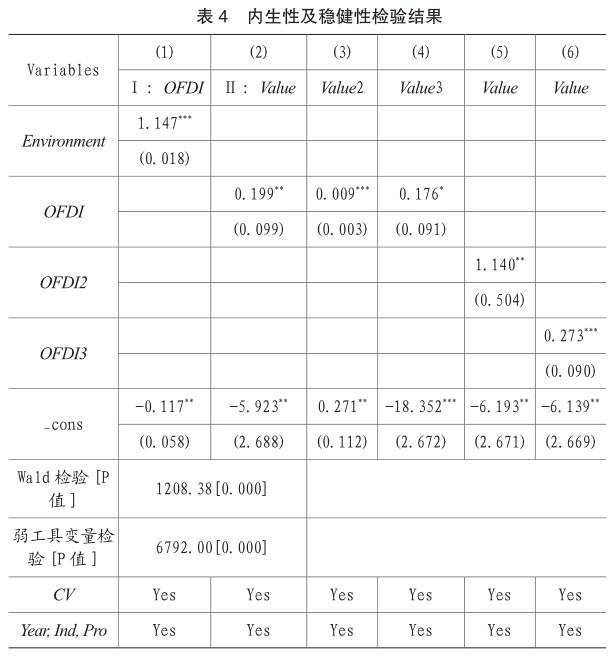

首先,使用工具变量法对内生性问题进行处理。参考薛军和常露露(2021)[21]的做法,选择东道国的营商环境作为OFDI的工具变量。东道国的营商环境不会对国内企业价值产生直接影响,但东道国的营商环境是国内企业进行OFDI时的重要考虑因素(周超等,2017)[22],其估计结果如表4中第(1)、(2)列所示。另外,改变变量度量方式进行稳健性检验。更换被解释变量的度量方式,分别使用企业每股经济增加值、CSMAR数据库中的口径二计算的企业经济增加值作为企业价值的替代指标进行检验,其结果如表4中第(3)、(4)列所示。更换解释变量的度量方式,使用企业是否进行OFDI作为替代指标、将目的地为中国香港的投资也视为企业的OFDI进行检验,其结果如表4中第(5)、(6)列所示。

第(1)列是2SLS第一阶段的回归结果,工具变量不可识别检验和弱工具变量检验结果均显示拒绝原假设,选择东道国的营商环境作为企业OFDI的工具变量是合理的。第(2)列是第二阶段的回归结果,OFDI的系数为0.199,在5%的水平上显著,使用东道国的营商环境作为OFDI的工具变量后,OFDI仍然对我国企业价值具有显著的促进作用。从第(3)至(6)列的结果来看,OFDI前面的系数均至少在10%的水平上显著。上述结果表明不论是使用工具变量法排除可能存在的内生性问题,还是更换被解释变量或解释变量的度量方式进行检验,前文得出的结论是稳健的,研究假设1得到验证。

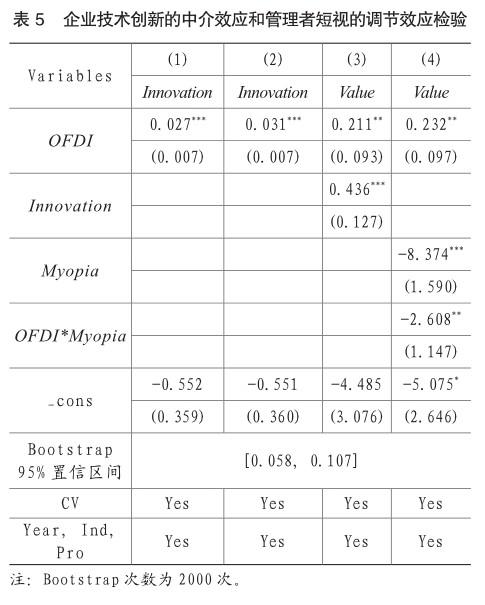

(四)技术创新和管理者短视的机制检验

为进一步理清两者之间的作用路径,对技术创新的中介作用进行检验,如表5第(1)、(3)列所示。第(1)列中OFDI的系数显著为正,则OFDI能够显著促进企业技术创新水平的提升。第(3)列中Innovation和OFDI的系数均显著为正,且OFDI的系数小于基准回归中的系数0.253,则企业技术创新水平在OFDI与企业价值之间发挥了部分中介作用,研究假设2得到初步验证。为保证该中介效应的稳健性,参考江艇(2022)[23]提出的方法,使用工具变量法检验OFDI对企业技术创新的影响,如表5第(2)列所示,OFDI的系数仍然显著为正,OFDI能够显著影响企业的技术创新。最后,使用Bootstrap检验进行稳健性检验,其结果再次验证了该中介效应的存在。因此,本文认为OFDI能够通过提高我国企业的技术创新水平,进而提高我国企业的价值,研究假设2得到验证。

在此基础上,对管理者短视在两者之间的调节作用进行检验,如表5第(4)列所示,管理者短视的系数显著为负,则管理者短视对企业价值具有显著的抑制作用。OFDI与管理者短视的交乘项系数显著为负,管理者短视负向调节OFDI对企业价值的促进作用,即管理者短视程度越严重,OFDI对我国企业价值的提升作用越弱,研究假设3得到验证。

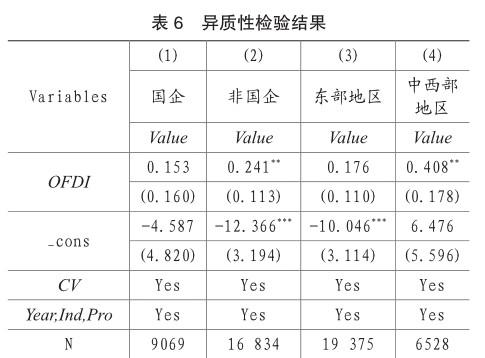

(五)企业股权性质及区域异质性检验

本部分主要研究不同股权性质和不同地区OFDI对我国企业价值的差异性影响。因此,依次将样本区分为国企和非国企、东部地区企业样本和中西部地区企业样本进行异质性检验,上述检验的结果如表6所示。

表6的结果显示,国企样本中OFDI的系数虽然为正,但统计上不具有显著性。而非国企样本中OFDI的系数在5%的水平上显著为正,则OFDI对非国有企业价值的提升作用更明显。国有企业承担了稳定国家经济发展和社会稳定的部分责任,其OFDI活动也有部分是为国家战略布局服务的,而非国有企业多以实现企业利润最大化为目标,故非国有企业OFDI对企业价值的促进作用更明显。类似地,与东部地区企业样本相比,OFDI对中西部地区企业价值的促进作用更明显。资源丰富性、营商环境等区位劣势使得中西部地区企业价值具有更大的提升空间,且根据边际效应递减规律,对外直接投资额更低的中西部地区的边际效应会更高,因此OFDI对中西部地区企业价值的提升作用更明显。

六、研究结论与对策建议

(一)研究结论

基于我国对外直接投资规模和深度持续扩大的现实背景,本文以2007—2021年中国A股上市企业为研究样本,从经济增加值视角实证检验了OFDI对我国企业价值的影响以及其中的作用机制。研究结果表明:第一,OFDI整体上对我国企业价值具有显著的促进作用。第二,企业技术创新在两者之间发挥了中介作用,OFDI通过促进企业技术创新水平提升我国企业价值。第三,管理者短视负向调节了OFDI对企业价值的促进作用,管理者短视水平越严重,OFDI对我国企业价值的提升作用越弱。第四,OFDI对企业价值的促进效应在非国有企业、中西部地区企业中表现得更加明显。

(二)对策建议

基于上述结论,本文的研究对我国企业具有以下启示:第一,鼓励企业进行对外直接投资,加强企业创新投入的成果转化,充分发挥OFDI对企业技术创新和企业价值的提升作用。通过国家间良好的交流交往为企业的OFDI创造良好的营商环境,鼓励企业通过OFDI从技术模仿实现技术赶超,将转化效率纳入激励的范畴,引导和规范企业的成果转化。第二,完善企业内外监督机制,内部对OFDI项目进行充分的评估和选择,外部关注企业的对外直接投资项目,通过内外部督促减少管理者的短视行为,促使企业通过OFDI实现更大的价值创造。第三,激活薄弱环节,提升效能,OFDI对企业价值的促进作用在非国企和中西部地区企业中表现更明显,通过市场化行为让更多的民营企业进行对外直接投资,鼓励中西部地区等资源薄弱但边际收益更高的企业“走出去”。

主要参考文献:

[1]Morck R,Yeung B,Zhao M.Perspectives on Chinas outward foreign direct investment[J].Journal of International Business Studies, 2008,39(3):337-350.

[2]蒋冠宏,蒋殿春.中国企业对外直接投资的“出口效应”[J].经济研究,2014,49(05):160-173.

[3]余静文,彭红枫,李濛西.对外直接投资与出口产品质量升级:来自中国的经验证据[J].世界经济,2021, 44(01):54-80.

[4]赵宸宇,李雪松.对外直接投资与企业技术创新——基于中国上市公司微观数据的实证研究[J].国际贸易问题, 2017(06):105-117.

[5]Huang Y,Zhang Y.How does outward foreign direct investment enhance firm productivity?A heterogeneous empirical analysis from Chinese manufacturing[J]. China Economic Review, 2017,44: 1-15.

[6]刘娟,曹杰,郑方.OFDI有助于企业资本配置效率提升吗[J].国际贸易问题,2020(12):117-134.

[7]李磊,白道欢,冼国明.对外直接投资如何影响了母国就业?——基于中国微观企业数据的研究[J].经济研究, 2016,51(08):144-158.

[8]梁兆殷,徐嫄,马弘.对外直接投资影响上市公司股价和绩效吗?——基于上市公司匹配数据的实证研究[J]. 经济学报,2022,9(01):1-25.

[9]Stewart G B.The quest for value:a guide for senior managers[M].第34.print版.New York,NY]:HarperBusiness, 2010.

[10]Worthington A C,West T.Australian Evidence Concerning the Information Content of Economic Value-Added[J].Australian Journal of Management, 2004,29(2):201-223.

[11]Machuga S M,Pfeiffer,Jr.R J,Verma K.Economic Value Added,Future Accounting Earnings, and Financial AnalystsEarnings Per Share Forecasts[J].Review of Quantitative Finance and Accounting,2002,18(1):59-73.

[12]K e ková .Using Economic Value Added in Ex-Ante Profitability Calculation of Banks Medium-Sized Clients[J].Prague Economic Papers, 2018,27(2):232-247.

[13]Modell S,Yang C.Financialisation as a strategic action field:An historically informed field study of governance reforms in Chinese state-owned enterprises[J].Critical Perspectives on Accounting,2018,54:41-59.

[14]肖慧敏,刘辉煌.中国企业对外直接投资的学习效应研究[J].财经研究,2014,40(4):42-55.

[15]贾妮莎,韩永辉,雷宏振.中国企业对外直接投资的创新效应研究[J].科研管理,2020,41(05):122-130.

[16]Dong Z,Miao Z,Zhang Y.The impact of Chinas outward foreign direct investment on domestic innovation[J]. Journal of Asian Economics,2021, 75:101307.

[17]王新光.管理者短视行为如何扭曲了实体企业资产配置——基于文本分析和机器学习的经验证据[J].当代经济管理,2022:1-13.

[18]胡楠,薛付婧,王昊楠.管理者短视主义影响企业长期投资吗?——基于文本分析和机器学习[J].管理世界, 2021,37(05):139-156+11+19-21.

[19]吴一丁,吕芝兰.非金融企业金融化会损害企业价值吗?——基于经济增加值视角[J].金融与经济,2019(5): 56-62.

[20]谢红军,吕雪.负责任的国际投资:ESG与中国OFDI[J].经济研究,2022,57(03):83-99.

[21]薛军,常露露.对外直接投资促进了中国企业人力资本提升吗?[J].中南财经政法大学学报,2021(1):138-146.

[22]周超,刘夏,辜转.营商环境与中国对外直接投资——基于投资动机的视角[J].国际贸易问题,2017(10):143-152.

[23]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

责编:梦超

猜你喜欢

对外经贸(2016年9期)2016-12-13 04:41:42

对外经贸(2016年9期)2016-12-13 04:40:16

对外经贸(2016年8期)2016-12-13 03:35:34

现代营销·学苑版(2016年10期)2016-12-12 14:21:09

时代金融(2016年27期)2016-11-25 16:58:15

大经贸(2016年9期)2016-11-16 16:14:27

中国科技博览(2016年22期)2016-11-01 18:15:37

中国科技博览(2016年22期)2016-11-01 14:03:21

中国科技博览(2016年18期)2016-10-19 08:16:45

中国市场(2016年33期)2016-10-18 12:34:08