商业银行存贷利差的影响因素分析及应对

2024-06-17 03:11:47沈妍红

国际商务财会 2024年9期

沈妍红

【摘要】存贷款利差是商业银行收入的主要来源之一,对于商业银行的持续发展具有积极作用。文章在阐述商业银行存贷款利差影响的基础上,指出宏观经济环境、金融市场环境、同业竞争环境、商业银行自身经营是引起存贷款利差变化的重要因素,并通过平稳性检验、协整检验、因果关系检验等方式,分析商业银行存贷利差变化关系,提出银行需要通过资产负债结构优化降低资金成本,推广内部转移定价机制,在合理控制经营成本的基础上,还需要加强经营风险管理,期望能将存贷利差控制在合理范围之内,增加商业银行收入,推动商业银行的可持续发展。

【关键词】商业银行;存贷利差;关系分析;应对措施

【中图分类号】F83

商业银行在推动社会经济发展中起到关键作用,在《中共中央关于制定国民经济和社会发展第十四个五年规划和二○三五年远景目标的建议》中,明确提出商业银行需要优化金融体系结构,适应双循环经济发展需要。在商业银行发展中,存贷利差是经营者需要考虑的重要内容,其直接影响着商业银行的收入水平,对于商业银行的发展和市场经济稳定具有深刻影响。目前,商业银行存贷利差受多种因素影响,需准确分析存贷利差作用关系,采取有效措施进行应对调节。

一、商业银行存贷利差的影响

从信贷供给的角度来看,存贷利差过高会产生多重影响:一方面,一旦商业银行具有较高的存贷利差,则银行本身具有较高的信贷投放冲动,这会对投资活动产生一定的刺激作用,引起投资活动的过快增长,间接影响金融宏观调控的有效性。值得注意的是,银行本身是具有经营风险的一类特殊金融企业,当银行的信贷规模增长过快时,可能会产生一定的不良贷款,导致金融生态环境恶化。另一方面,存贷利差本身就是商业银行的重要组成部分,当存在较大的存贷利差时,商业银行会过度地依赖此项收入,间接影响了商业银行其他业务的发展[1]。

当商业银行的存贷利差处于较低水平时,则银行本身的利润空间会受到影响,不仅使得商业银行经营受困,而且影响了国家对于经济市场的宏观调控,对此合理控制存贷利差成为商业银行需要考虑的重要内容,其直接关系着商业银行经营的稳定性,对于国家经济的稳步发展具有积极作用[2]。

二、商业银行存贷利差影响因素

(一)宏观经济环境

存贷利差是衡量银行盈利能力的重要指标,在一定程度上,其受到宏观经济的影响,即当国家经济政策调整、CPI发生变化时,商业银行的存贷利差也会随之改变。早在2013年,国家就全面放开利率市场,不再设置统一的利率标准限制,2019年,国家提出要优化完善利率市场化的要求,并且在利率市场发展中重视建设LPR机制,LPR是在考虑市场运行状况的基础上,结合多家商业银行存贷款情况而选取的最优价格,其具有一定的科学性与合理性。在这些政策的变化下,商业银行的存贷利差发生较大变化,如从存款利率来看,从2013—2022年,商业银行的存款利率的变动范围从原来的10%上升到48%,贷款利率出现两极化发展趋势。近年来,为进一步发展市场经济,存贷款利差有收窄趋势[3]。CPI指的是消费者物价指数,其反映了消费者购买消费品和服务项目价格水平的变动情况,当CPI过高时,代表存在经济通胀的风险,此时若通胀持续上涨,则央行会提高存款利率;CPI过低表明存在通货紧缩的可能,央行会适当降低存款利率,这引起了利差的变化。

(二)金融市场环境

金融市场环境对于商业银行存贷利差具有一定的影响,这种影响多是通过货币、债券市场利率影响而实现的。在存款方面,当货币的供应量、流动性增加时,则代表消费者有更多的钱用于存储,此时银行的存款利率会下降,反之当货币供应量减少时,则银行的存款利率会有所上升。在投资方面,若货币的供应、流动性增加,则商业银行会降低贷款利率,反之若货币的供应量减少,则银行会相应的提高利率。这种存贷款利率的变化会引起利差变化,影响商业银行的收入。

从债券投资的角度来看,债券本身也是融资的一种,债券市场利率与银行利率存在正比例关系,一般债券利率=银行利率+债券风险高于银行风险所要求的风险利率补偿。当债券利率市场发生变化时,通过债券融资的机会发生变化,间接性的作用于银行存贷款活动,引起利差的变化[4]。

(三)同业竞争环境

商业银行在经营过程中存在一定的同业竞争现象,这种竞争关系会使得商业银行的利差发生变化。一般在商业银行同业竞争过程中需要考虑的要素较多,除市场竞争力、中间业务发展外,金融科技背景下同业发展情况也是极为重要的作用因素,这些要素均会对商业银行的利差产生影响。目前,较多的商业银行过度依赖于利差收入,在自身发展中间业务,竞争力逐渐增强的背景下,一些商业银行会逐渐减小利差,以此来调整自身的经济结果,实现多元化发展[5]。

(四)商业银行自身经营

商业银行的利差受多种因素影响,在经营过程中,银行自身经营实际是利差控制中需要考虑的重要因素,在分析自身经营状况时,商业银行不仅需要考虑自身业务结构、行业分布,而且需要考虑自身的风险管理能力,减值准备和不良率等因素。如当商业银行的不良率较高时,为加快资金回笼,在不改变贷款业务的模式下,商业银行会逐渐提升存款利率,加快资金回流,引起了利差的变化。在经营过程中,商业银行需要重视这些经营要素的准确控制,提升利差的控制水平。

三、商业银行存贷利差实证分析

(一)指标选择与数据说明

为准确分析商业银行存贷款利差作用关系,选择A银行2020年~2022年6月的相关数据进行分析,在具体指标设计中,除考虑存贷款利差水平、经营管理能力、贷款减值准备外,对中间业务指标、不良率等内容进行准确分析,采用Evieews12进行数据的计量处理。

(二)平稳性检验

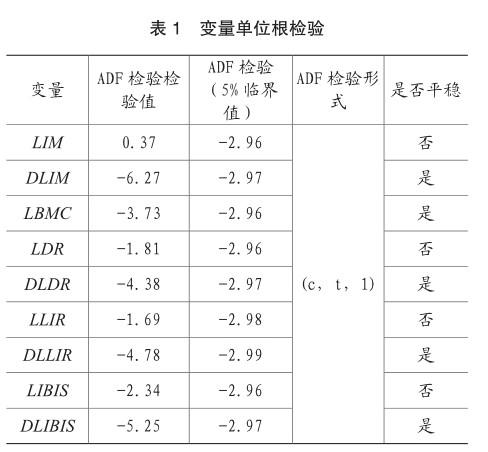

在商业银行存贷利差平稳性检验中,对所选择的数据进行整理分析,通过变量单位根检验的方式进行检验(见表1)。

在变量单位根检验过程中,设定宏观经济变量属于非平稳的时间序列变量,则在最小二乘法的作用下可完成变量的回归分析,此时可能会产生一定的伪回归问题。基于这一特征,在进行数据检验分析前,需要系统考虑数据的平稳性检验工作。在对变量取对数时,分别用对应字母前加L表示,通过ADF单位根检验方式,可发现该商业银行营业成本为平稳数据,对经营成本数据其余变量进行差分,可发现其均为较为平稳的时间序列。

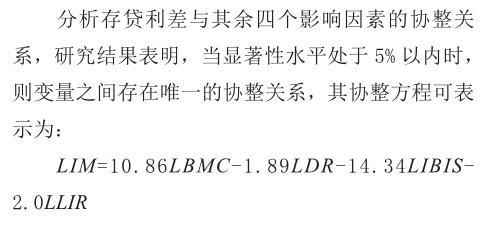

(三)协整检验

在商业银行存贷利差数据分析中,除考虑数据的平稳性外,还需要对数据的完整性进行准确检验。一般认为,在一个非平稳的时间序列中,若存在一个平稳的线性组合,则这组序列便是协整的,这种现象组合关系可通过协整方程的方式表达出来。通过该方程关系分析,可系统发现变量之间长期存在的均衡关系。本演示中,通过Johansen协整检验对A银行选择数据的协整性进行分析。

四个影响因素的标准差为5.37、1.51、2.09和0.36。

通过协整方程可知,在A商业银行经营中,存贷利率与四个变量之间存在唯一的协整关系,即除营业成本、贷款减值准备占比外,不良率和中间业务收入占比对于本行存贷利差的影响是相对稳定的,且这种稳定的影响关系具有长期性特征。分析可知,A商业银行的营业成本比重与存贷利差存在正相关关系,随着营业成本比重的增加,本行存贷利差逐渐增大,而贷款减值准备占比、不良率和中间业务收入占比的增加,A商业银行的存贷利差降低,各影响因素与存贷利差之间存在负相关关系。

(四)因果关系检验

现代经济学关系研究中,大多数计量模型均考虑经济变量之间的因果关系,并将其作为基础性内容,对此在A商业银行存贷利差分析中,还需要对各因素之间的因果关系进行检验。在本研究中,选择使用格兰杰因果检验方式,系统考虑经济关系发挥作用的时间差和滞后效应,同时对经济变量各自的前期指标相互在解释、影响对方指标中的显著程度实施分析,准确判断存贷利差与影响因素之间的作用关系。A商业银行存贷利差与影响因素因果关系分析如表2所示。

经Granger因果检验显示:在商业银行经营过程中,营业成本、不良率的变化与存贷利差之间存在一定的因果关系,是存贷利差变化的Granger 原因,反之不成立。同时受利差变动因素的影响,商业银行的业务收入会发生变动。

四、结论与建议

(一)主要结论

存贷利差是商业银行经营汇总需要考虑的重要内容,从长期发展情况来看,商业银行的存贷利差受多种因素影响,其中除银行营业成本、贷款减值准备外,银行的不良率、中间业务收入占比均会对存贷利差产生影响,彼此间存在长期性、均衡性的作用关系。其中商业银行的营业成本与存贷利差之间存在正相关关系,而贷款减值成本、不良率、中间业务收入占比与存贷利差之间存在负相关关系。

对上述关系进行检验分析可知,在商业银行经营过程中,营业成本、不良率对商业银行的影响尤为明显,是导致商业银行存贷利差发生变化的重要原因。当商业银行的存贷利差发生变化时,其中间业务的收入也会发生变动,在整个经营过程中,商业银行存贷利差不受贷款减值准备的影响。

(二)措施建议

1.通过资产负债结构优化降低资金成本

存贷利差直接关系着商业银行的经营水平,对于商业银行的持续发展具有深刻影响。为确保商业银行的存贷利差处于相对合理的水平,在经营过程中,首要任务是优化商业银行的资产负债结构,以此来降低商业银行的资金成本。在调整商业银行资产负债结构过程中,除考虑银行资产与负债的规模、结构、收益外,还需要对资产负债的成本、风险等要素进行分析,实施动态化的规划和控制管理,以此来确保资产负债结构的合理性,为商业银行的平稳发展奠定良好基础。另外,在调整负债结构过程中,还需要重视以下方法的应用,一是商业银行需要逐渐提升活期存款的占比,二是要逐渐缩短存款的期限,以此来降低存款成本,提高自身的收入[6]。

2.推广内部转移定价机制

现代金融经济发展中,我国还需深化LPR改革,这对商业银行的经营发展产生了较大的影响。在此背景下,商业银行需要进一步完善内部转移定价机制。在推广内部转移定价机制应用中,商业银行需要在内部资金运行中融入LPR机制,以此来增强商业银行贷款定价能力和风险溢价能力。同时在LPR定价机制应用中,应重视内部资金管理理念的应用,对现有的存贷款利率定价模式进行优化,这样能确保业务人员掌握不同的业务活动,熟悉存贷款期限,通过合理的对客报价方式来提升存贷款的收益,以此来优化自身的信贷结构,推动商业银行的稳步发展。

3.合理控制经营成本

上述研究表明,商业银行的存贷利差受经营成本的影响,当商业银行的经营成本较高时,表明其经营能力相对薄弱,这不利于商业银行的持续发展。新时期,为有效地控制自身的经营成本,商业银行需要建立完善的成本管理制度,明确成本管理的目标,并重视关键指标要素控制,确保成本管理工作的有序开展。同时在经营成本控制中,需要规范开展成本预算与核算工作,重点对商业银行存贷款业务成本进行分析,协调存贷款成本与收益关系。最后,商业银行需要做好审批授权控制,建立合理的开支标准,确保开支合理性与真实性,以此来严守合规经营底线,有效控制经营成本。

4.强化风险管理

通过控制经营风险,能减少商业银行的不必要支出,增加商业银行的经营效益,以此来为存贷利差控制创造有利条件。一方面,商业银行需要重视风险管理体系的建设,建立风险识别、监督、分析和防控为一体的管理模式,实现经营风险的全过程控制与管理。另一方面,商业银行风险中,不良贷款所引起的风险危害性较大,对此应将防控不良贷款发生作为关键,加强信贷前期管理,严格信贷审核,并做好贷后管理,以此来维护资产质量稳定。

五、结语

在现代金融理念下,利差分为三个层次:一是商业银行存贷利差,二是中央银行与商业银行利差,三是国内国际金融市场利差。对于商业银行而言,存贷利差是商业银行生息资产平均利率与付息负债平均利率的差,是商业银行收入的主要来源之一,在实际的经营中需加以重视和调节。新时期,商业银行只有深刻认识到存贷利差的影响因素,结合实际进行调节和控制,并加强业务、财务控制管理,能有效保证存贷利差的合理性,增加银行收益,推动商业银行持续健康发展。

主要参考文献:

[1]贺慧玲.影响商业银行存贷利差因素的实证分析[J].经济师,2023(4):115-116.

[2]顾海峰,朱莉莉.利率市场化对商业银行存贷款利差的影响研究——基于价格型与数量型货币政策环境[J].财经理论与实践,2019,40(6):24-31.

[3]杨嘉鸣.基于LPR“两轨合一轨”的利率市场化改革探讨[J].国际商务财会,2020(03):53-55.

[4]张远.商业银行存贷款利差仍有缩减空间[J].银行家,2022(8):57-58.

[5]许洁莹.利率市场化对我国商业银行发展的影响及其对策——以中国建设银行为例[J].投资与创业,2022,33(9):23-25,29.

责编:梦超

猜你喜欢

大众投资指南(2020年10期)2020-07-24 08:03:40

消费导刊(2017年20期)2018-01-03 06:27:21

中国绿色画报(2016年7期)2016-12-26 17:09:49

北方文学·下旬(2016年7期)2016-11-10 11:07:27

科技视界(2016年21期)2016-10-17 18:43:20

大众理财顾问(2016年9期)2016-10-11 17:05:44

考试周刊(2016年77期)2016-10-09 12:17:14

大众理财顾问(2016年8期)2016-09-28 14:01:25

考试周刊(2016年43期)2016-06-18 17:54:55

考试周刊(2016年36期)2016-05-28 01:32:19