基于BSC的财务共享服务中心绩效评价指标体系探究

2024-06-17 10:58赵钢栓

国际商务财会 2024年9期

赵钢栓

【摘要】为有效构建基于BSC的财务共享服务中心绩效评价指标体系,文章对财务共享服务中心、平衡记分卡的概念进行了概述,并阐释了构建绩效评价指标体系的价值。同时,文章构建了基于BSC的财务共享服务中心绩效评价的整体架构。在此基础上,详细介绍了基于BSC的财务共享服务中心绩效评价指标体系的构建过程。并确定对财务共享服务中心绩效评价指标体系的权重。

【关键词】平衡计分卡;财务共享服务中心;绩效评价指标体系

【中图分类号】275

一、引言

财务共享服务中心在组织中扮演着重要的角色,能够提供高效的财务支持和服务。为了全面评估财务共享服务中心的绩效,需要构建一个科学、全面的绩效评价指标体系。平衡计分卡作为一种绩效管理工具,能够从多个维度来评估绩效,因此被应用于财务共享服务中心的绩效评价中。本文将基于BSC的框架,构建财务共享服务中心绩效评价指标体系,并通过确定指标权重来实现对绩效的准确评估,旨在为财务共享服务中心的绩效评价指标体系构建和应用提供借鉴与参考。

二、相关概述

财务共享服务中心是一个集中管理和提供财务服务的部门或机构,旨在为组织内的各个部门或业务单元提供财务支持和服务[1]。财务共享服务中心主要职责是集中处理和管理组织的财务活动,包括会计、财务报告、成本管理、预算管理、支付和收款等。在财务共享服务中心实际运营中,通过集中管理和提供财务服务,实现财务流程的标准化、效率化和优化;通过整合资源、优化流程、提高数据准确性和可靠性,为组织提供更高质量的财务支持和服务。

平衡计分卡(Balanced Scorecard)是一种绩效管理工具,用于衡量组织在不同维度上的绩效表现[2]。平衡计分卡基于一个平衡的视角,将组织的绩效评价从传统的财务角度扩展到更多的非财务指标,包括四个维度:(1)财务维度。该维度关注组织的财务表现,包括收入、利润、现金流等指标。财务维度反映了组织的经济健康状况和财务目标的实现情况。(2)客户维度。该维度关注组织在客户满意度、市场份额、客户忠诚度等方面的表现。客户维度反映了组织在市场竞争中的地位和对客户需求的响应能力[3]。(3)内部流程维度。该维度关注组织内部的关键业务流程和操作效率,包括生产流程、服务流程等指标。内部流程维度反映了组织内部运营的效率和质量水平。(4)学习与成长维度。该维度关注组织的学习能力和创新能力,包括员工培训、知识管理、技术创新等指标。学习与成长维度反映了组织的未来潜力和可持续发展能力。应用平衡计分卡分析,可以帮助组织制定绩效目标、优化资源配置、改进业务流程、提升员工能力,并促进组织的持续改进和发展。

三、财务共享服务中心绩效评价指标体系构建价值阐释

构建一个科学、合理的绩效评价指标体系对于财务共享服务中心具有重要的价值,可以推动中心的发展和持续改进。具体而言,其价值主要体现在以下几方面:

第一,促进目标达成。绩效评价指标体系可以帮助财务共享服务中心明确和量化其目标,并为实现这些目标提供指导,以使绩效评价与战略目标相一致,促进中心的各项工作与整体业务目标的协同。

第二,提升绩效管理效能。指标体系为财务共享服务中心提供了一个科学、客观的绩效管理工具,以更好地衡量和监控中心的工作成果,及时发现问题和改进机会,提高绩效管理的效能。

第三,优化资源配置。绩效评价指标体系可以帮助中心识别和分析资源利用情况,了解工作效率和资源利用效果,从而优化资源的配置和分配,以发现和推动资源的合理调配,提高资源利用的效率和效果。

第四,激发员工动力。指标体系可以为财务共享服务中心的员工提供明确的绩效目标和评价标准,激发员工的工作动力和积极性,以激励员工努力工作、提升个人能力和贡献,从而提高整体绩效[4]。

第五,支持决策和改进。指标体系的建立可以提供数据支持和决策依据,帮助管理层进行战略决策和日常管理,以发现中心的短板和改进空间,为决策者提供改进和优化的方向。

四、基于BSC的财务共享服务中心绩效评价指标体系框架设计

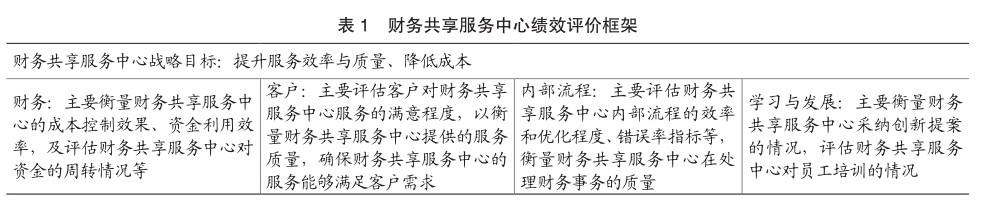

(一)基于BSC的财务共享服务中心绩效评价框架

在构建财务共享服务中心的绩效评价体系时,本文运用平衡计分卡(Balanced Scorecard, BSC)构建绩效评价框架[5]。在框架构建过程中,基于财务共享服务中心战略目标,结合财务指标与非财务指标进行构建,如表1所示。

(二)基于BSC的财务共享服务中心绩效评价指标体系框架

根据表1的四个维度,确定一个多维度的评价指标体系,用于评估财务共享服务中心的管理水平和运营状况,具体如表2所示。

1.客户维度

客户维度注重客户对服务的满意程度,所以在此维度上选取了客户满意度、客户投诉处理情况及服务水平协议达成度三个指标。其中,客户满意度是通过问卷调查、在线反馈等方式,计算得出客户满意度分值,再计算出满意分值占总分值的比重[6];客户投诉处理情况是客户对投诉处理结果表示满意的数量占客户投诉总数量的比重;服务水平协议达成度是已经达成协议的数量占目标协议总数量的比重。

2.财务维度

财务维度重点关注成本与利润,包括成本变动率、资金周转率、利润率、人力成本节约率。其中,成本变动率是通过计算人力成本、运营费用等,对不同时间段的成本数据进行比较分析[7];资金周转率为本期主营业务收入占期初占用资金与期末占用资金总和一半的占比;利润率是剩余价值与全部预付资本的比率;人力成本节约率为人力成本节约的金额或比例。

3.内部流程维度

内部流程维度主要包括错误率、处理效率、业务完成标准度、业务完成率四个指标。其中,错误率为财务共享服务中心在处理业务过程中出现的错误数量或比例[8];处理效率为流程处理时间或业务完成时间;业务完成标准度为标准化流程执行的业务量占总业务量的比重;业务完成率为当期业务完成量占当期总业务量的比重。

4.学习与发展维度

学习与发展维度主要包括创新提案数量、培训经费投入、流程改进采纳率。其中,创新提案数量为员工提出的创新提案数量;培训经费投入为财务共享服务中心投入的培训经费金额,反映了财务共享服务中心对员工的学习和发展的重视程度[9];流程改进采纳率为采纳创新意见数量占创新观点总量的比重。

通过定期收集和分析上述指标,财务共享服务中心可以及时发现问题并采取相应的改进措施,以确保财务共享服务中心在各个方面取得优异的绩效,为中心创造最大的价值[10]。

五、基于BSC的财务共享服务中心绩效评价指标权重的确定

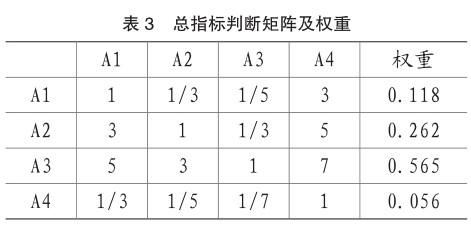

为确定绩效评价指标权重,向财务共享中心相关专家发放了调查问卷。调查问卷采用重要性赋分法(1~9分)进行统计分析。问卷共计发放50份,收回有效问卷45份。同时,应用几何平均法,对调查结果进行统计,得到判断矩阵,如表3~表7所示。

通过一致性检验,结果显示其小于0.1,表示均通过一致性检验。基于此,整理得出各维度指标的权重及其综合权重,具体如表8所示。

六、结语

本文采用平衡计分卡的基本框架设计,从财务、客户、内部业务流程、学习与成长四个维度,构建了财务共享服务中心的绩效评价指标体系。通过建立判断矩阵,确定各指标的权重,并进行一致性检验。实证分析结果表明,在财务共享服务中心的绩效评价指标体系中,业务完成率、服务协议达成率、业务差错率、成本利润率、客户投诉率和流程标准化率是核心指标。需要强调的是,本指标体系仅选择了具有共性的指标。由于行业差异和企业对财务共享服务中心目标和需求的不一致性,所构建的绩效评价指标体系无法适用于所有企业的财务共享服务中心,所以需要根据自身需求对共性指标进行调整。

主要参考文献:

[1]李寿生.平衡积分卡模型下财务共享组织绩效建设与评价策略[J].纳税,2023,17(15):64-66.

[2]唐瑞芹.基于BSC的财务共享服务中心绩效评价指标体系探究[J].投资与创业,2023,34(08):44-46.

[3]方格飞,白耀辉,石成磊等.财务共享服务中心运营效率评价及优化研究——以国家电投集团广东电力有限公司为例[J].中国管理信息化,2023,26(02):100-102.

[4]彭文慧.基于熵值法的财务共享模式对企业绩效的影响——以金螳螂公司为例[J].商业会计,2021(24):45-49.

[5]贺敏.ZX公司财务共享服务中心绩效评价及对行政事业单位的借鉴意义[J].齐鲁珠坛,2021(03):51-54.

[6]蔡亚南,王玉娟,仇立玉.基于五维BSC的财务共享服务中心绩效评价体系研究——以Y公司为例[J].现代商贸工业,2020,41(31):117-118.

[7]刘嘉萌.河南省MS公司财务共享服务中心绩效评价现状及问题分析[J].农村经济与科技,2020,31(12):105-106.

[8]姚宇宸.财务共享服务中心的绩效管理体系构建[J].国际商务财会,2022,419(17):49-51.

[9]刘莹斌,丁军.基于管理会计框架的财务共享服务中心绩效评价体系探究[J].现代商业,2019(17):152-154.

[10]牛巍,张冰茹,周航.新环境下财务共享服务中心绩效评价体系设计——基于层次分析法[J].会计之友, 2019(05):135-140.

责编:吴迪

猜你喜欢

中国总会计师(2016年11期)2017-01-19

财会学习(2016年24期)2017-01-10

财会学习(2016年23期)2017-01-07

商场现代化(2016年26期)2016-11-21

商场现代化(2016年26期)2016-11-21

企业导报(2016年20期)2016-11-05

中国市场(2016年29期)2016-07-19

企业导报(2016年9期)2016-05-26

商场现代化(2016年11期)2016-05-20