经济责任审计评价指标体系存在的问题分析

2016-05-26 20:23郑晓欢

企业导报 2016年9期

郑晓欢

摘 要:本文从经济责任审计评价体系的现状分析为出发点,分析目前存在的问题,并从基于平衡计分卡建立合理的评价指标体系、加强社会责任评价指标以及建立社会监督平台三个方面,给出改善企业经济责任审计的评价体系的建议,进而促进经济责任审计的发展。

关键词:经济责任审计;平衡计分卡;评价体系;社会责任

经济责任审计是具有中国特色的、特殊的一种审计形式,经济责任审计最初应用于国有企业的领导人的离职审计,随着经济、法律、政治等环境改变,我国国有企业也发生了巨大变化,委托代理和受托责任的出现,使得经济责任审计显得更加重要。经济责任审计从开始至今,已经历了几十年,但由于该审计制度的中国特色性,缺少国外先进的理论及典型的案例作为支撑,因此,仍处于探索阶段,在审计实施过程中,很多问题相继呈现。

相对于通常意义上的审计,经济责任审计的特殊性主要体现于其着眼于经济责任,审计的对象是企业领导人,内容是经济责任的履行情况,在审计过程、方式方法、评价体系等方面都异于我们通常所理解的审计。目前来看,经济责任审计的评价问题是国有企业经济责任审计最为突出的问题之一,因此,本文从经济责任审计评价体系的现状分析为出发点,分析存在的问题,并给出完善企业经济责任审计的评价体系的建议。

一、目前经济责任审计评价指标体系存在的问题

首先,评价指标较单一,偏重于财务指标;经济责任审计评价,不应仅仅着眼于财务指标,对于企业领导干部的个人主观努力成果、对社会的贡献、员工福利、对环境的影响等均应该进行评价,同时,对其经济行为有可能带来的影响企业可持续发展的潜在事项也应当进行审计,这样才能够做到客观、公正的评价目的。

但就目前而言,经济责任审计的评价指标仍以财务指标为主导,其它方面则被忽略或者浅尝辄止,过多的偏向于财务指标,不能形成科学的评价指标体系,评价结果往往与企业领导干部的经济责任执行情况有所背离,无法到达审计目的。虽然政府也出台相关政策要加强企业领导干部在社会责任等非财务指标方面的评价,但是绝大多数企业在实施过程中,并没有或者极少设置相应的指标来反映,而只是通过审计内容简单说明,不能达到综合反映的目的。此外,因为选用财务评价指标过多,使得有些企业领导干部为了达到短期的财务成果,做出短期的财务操纵的行为。

其次,指标选取不当,达不到评价目的。在选取评价指标时,应当选取最能反映现象本质的指标来进行评价。指标应当具有综合性,通过多种指标来共同反映经济责任履行情况。可以选用差异率指标、趋势比率指标、差额数等多种指标,并且不能忽视与同行业相关指标的横向对比。但是,就目前而言,在经济责任审计实务中,往往只是选择用差额性指标,或者简单的计算计划完成情况指标来进行评价,对企业的发展趋势如何、与行业平均水平的比较分析等都比较欠缺,这样得出的评价结论将无法综合客观的反映经济责任的履行情况,不能达到评价目的。因此,评价指标的选取应当在具有全面性和综合性的前提下,应当选择能够反映本质特征的指标来进行评价。

为了更好的说明适当指标选取的问题,我们以A公司为例(真实数据),选取其经理离职审计中的利润情况的评价指标来进行说明:

资料来源:公司内部资料

A公司对该经理的经济责任审计中,在利润方面仅通过表

1数据进行了评价便得出审计结论。但是从表1的数据来看,在反映该经理在职期间的利润情况时,仅仅进行了利润情况的累计额,从表中的数据来分析,确实实现了利润的正增长,但是客观来看,这个指标根本无法达到评价目的。因为指标选取过于简单,同时也并没有和同行业的平均值相对比,虽然利润实现了增长,但是增长的比率是多少?与行业当期的标准的差异怎样?从趋势上看,是呈现逐年增长趋势还是逐年下跌趋势?正是由于指标的选取不当,导致很多关键性的问题无法体现,评价结果不具有说服力。

第三,缺少定量评价,偏重于定性评价。在对事物进行评价时,数据是最具有说服力,经济责任审计也是如此。若过多凭借主观因素来评价经济责任的履行情况,审计结果必将缺少客观性。因此,在进行评价指标选择时,应当以定量评价为主,定性评价指标为辅,但是在目前而言,却本末倒置,过多的选取定性评价指标,使评价结果的主观色彩较浓。

二、改善经济责任审计评价体系的建议

针对于目前经济责任审计评价指标体系存在的问题,接下来将从基于平衡计分卡建立合理的评价指标体系、加强社会责任评价指标以及建立社会监督平台三个方面,给出改善企业经济责任审计的评价体系的建议。

第一,基于平衡计分卡建立的评价指标体系。平衡计分卡西方先进管理经验的结果,是企业管理的一个奇迹。由David P.

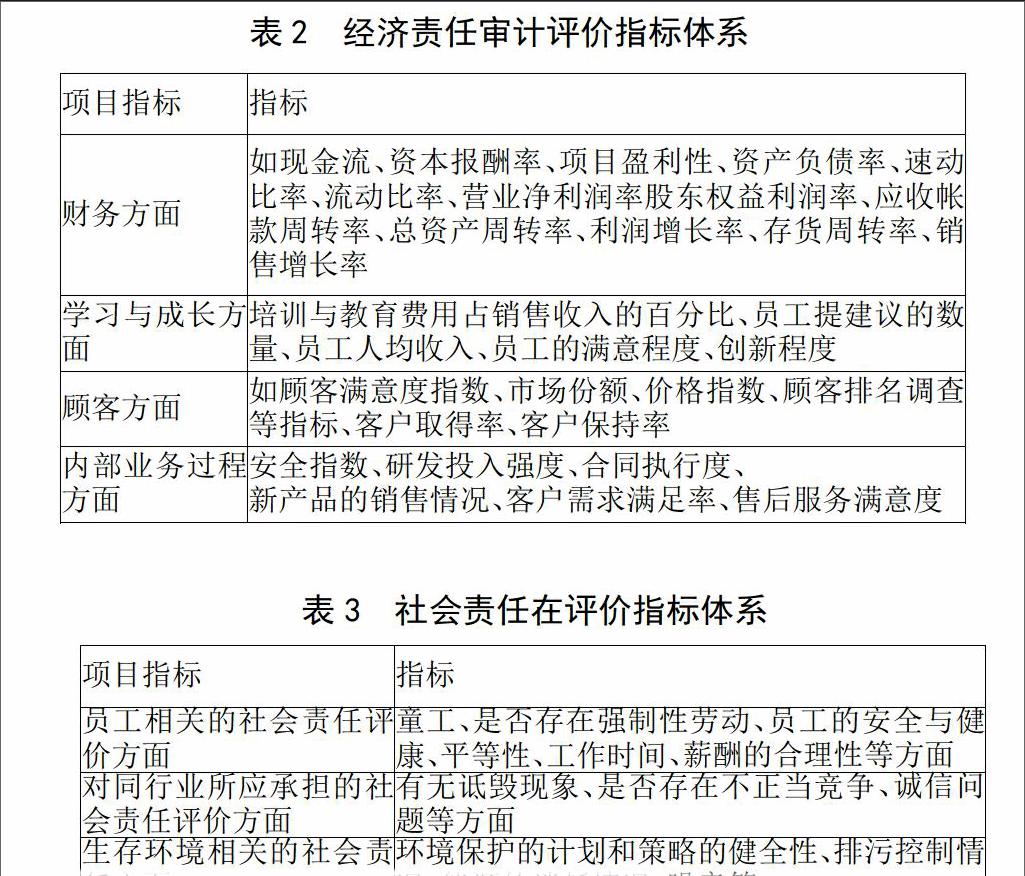

Norton和Robert S.Kaplan共同提出。平衡计分卡是一种综合的评价指标体系,由一系列财务的和非财务的评价指标构成。它打破了传统的以财务指标为核心的企业业绩评价,而是从财务观、内部经营流程观、客户观和学习与成长观四个方面来综合的反映企业业绩。本文以国有企业的普遍情况为基础,并借鉴平衡计分卡的基本结构,设计了企业经济责任审计评价指标体系,如下表2:

表2所建立的评价体系,是在平衡计分卡的基本结构的基础上,也借鉴了其它公司的评价体系而建立。该指标体系能够从四个方面来进行评价,而且以定量评价为主,指标的选取上也是比较全面、综合的,这样使得评价结果更加具有客观性,具有说服力。

第二,加强企业社会责任审计评价指标。在运用平衡计分卡进行审计评价时,虽然指标比较全面、客观,但是却忽略了企业的社会责任的评价问题。随着经济环境的变化,对于绝大多数企业来讲,仍然以追求自身利益最大化为其根本目的,国有企业也是如此。企业在追求自身利益的时,往往会忽略对社会的责任。由于这种对社会责任的消极态度的普遍性存在,有必要将企业领导干部的社会责任做以评价,改善这种消极对待的现状。特别对于一些在生产过程中,有可能会造成环境破坏的行业,这种社会责任的评价显得尤为重要。本文将企业的社会责任评价指标的建议,汇总如下表:

在对社会责任进行评价时,仍然应当以定量评价为主,并结合定性评价来进行。在实务中,在以表3所列举的评价指标方面,应当设置社会责任评分表,来量化企业的社会责任,真正做到用数据来客观的说明问题,达到客观评价的目的。由于社会责任评分表要根据企业的具体情况而设置,在此不进行具体说明。

第三,建立社会监督平台,共享经济责任审计数据库。建立经济责任审计数据平台,不仅仅是经济责任审计发展的需要,也是社会发展的必然趋势。通过数据共享,将企业内部审计的结果公开化,使得评价结实施过程、结果更加透明话,降低了审计风险。同时,也可设置一个反馈平台,通过由社会公众来反馈的方式,来完善经济责任审计的评价制度。通过共享平台,不仅是与时俱进的体现,同时也可以有效的控制资源的浪费,避免重复性的调查工作,人力、物力、财力也得到了很好的控制。此外,将平台数据可以及时的进行相关的对比分析,从而发现问题,并做到及时处理,更能突显审计的意义。

三、结论

国有企业经济责任审计的对象是企业领导人,内容是经济责任的履行情况,评价结果对企业领导干部以后的发展前景有直接的影响,同时也影响着经济责任审计作用的有效发挥。因此,在经济责任审计评价上出现的问题,急需改善。建立科学的评价指标体系是获得客观、合理的审计结果的基础,也是作出科学评价结论的前提条件,同时建立社会监督平台,也有助于评价的公开、透明,进而提高审计评价的客观性。

事实上,经济责任审计在评价体系上存在的问题是较多而且比较突出的,是很值得进行深入研究的一个内容,但是由于经济责任审计的特殊性,很多企业的内部资料无法获得,经济责任审计制度要得到彻底的改善,必将是一个漫长的过程。

参考文献:

[1] 胡玉明.平衡计分卡是什么—一个管理工具的神话. 北京:中国财政经济出版社,2004.128~136

[2] 郝雪莲.基于平衡计分卡的经济责任审计评价指标体系.中国酿造.2008,8:74~75

[3] 刘存.基于平衡计分卡的国有企业绩效评估研究. 职业时空.2010.5:8-10