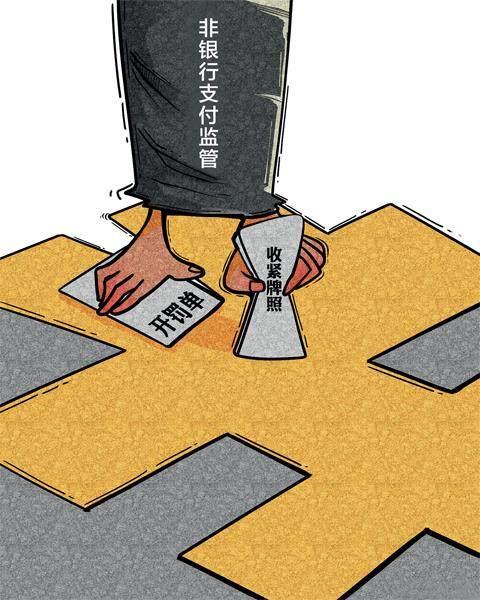

非银行支付监管迎新规

2024-06-16 14:01:34张燕

中国经济周刊 2024年9期

张燕

作为中央金融工作会议之后出台的金融领域首部行政法规,《非银行支付机构监督管理条例》(以下简称《条例》)自2024年5月1日起正式施行。

为保障《条例》落地实施,4月22日,中国人民银行发布《非银行支付机构监督管理条例实施细则(征求意见稿)》(以下简称“《实施细则》征求意见稿”)并向社会公开征求意见。

“近年来,支付机构业务量快速增长,交易笔数和金额年复合增长率都超过40%,有效服务超10亿人和数千万商户。与此同时,支付业务与人民群众财产安全息息相关,一旦发生风险事件,具有影响范围大、纠错成本高等特点。《实施细则》征求意见稿的发布有利于提升支付机构风险防御能力,强化公司治理和稳健经营,更好服务实体经济。”招联首席研究员董希淼说道。

加强对非银行支付机构的监管是支付监管体系的重要组成部分。截至去年末,全国共有183家支付机构,年交易量超1万亿笔、金额近400万亿元,分别占全国电子支付业务总量的约八成和一成,服务超10亿人和数千万商户。

重新划分业务类别,明确注册资本附加要求

为适应行业发展变化,《条例》将支付业务从原本的网络支付、银行卡收单和预付卡业务三类,重新划分为储值账户运营和支付交易处理两类,但具体分类方式、新旧支付业务对应关系等仍有待明确。

《实施细则》征求意见稿明确了具体分类方式和新旧业务衔接关系。人民银行则将储值账户运营和支付交易处理两类分别划分成Ⅰ类和Ⅱ类,并明确了与此前牌照类别对应的调整类别。

具体来看,《非金融机构支付服务管理办法》(以下简称《办法》)规定的互联网支付或同时开展互联网支付和移动电话支付的归入储值账户运营Ⅰ类;预付卡发行与受理、预付卡受理归入储值账户运营Ⅱ类。此外,收单归入支付交易处理Ⅰ类,经营地域范围不变;规定的银行卡收单归入支付交易处理Ⅰ类;仅开展移动电话支付、固定电话支付、数字电视支付,不开展互联网支付的,则归入支付交易处理Ⅱ类。

注册资本方面,《实施细则》征求意见稿还充分考虑了支付机构的市场环境和业务需求,根据业务范围、牌照类型和地域范围等因素作出细化要求。

根据此前《条例》规定,设立非银行支付机构的注册资本最低限额为人民币1亿元,且应当为实缴货币资本。此次《实施细则》对“注册资本要求”作出了详细解释,同时还将根据经营地域范围和业务类型等规则附加提高注册资本金。部分在全国展业、全牌照机构的注册资本最低限额或将提升至4亿元。其中明确,仅从事本实施细则第五十七条规定的储值账户运营Ⅰ类业务的,注册资本最低限额附加值为人民币1亿元;仅在住所所在地从事本实施细则第五十七条规定的储值账户运营Ⅱ类业务的,注册资本最低限额无需附加。

提高注册资本实缴门槛,意味着彻底“堵上”了一些想要浑水摸鱼获取暴利的支付机构的漏洞。附加注册资本金的规定,也意味着业务规模越大的支付机构,需要的注册资本金投入就越多,进一步提高了支付机构风险抵御能力。

牌照洗牌最后关头,支付机构密集调整迎新规

3月20日,人民银行官网已注销许可机构名单再次更新,上海纽斯达科技有限公司(以下简称“上海纽斯达”)持有的支付牌照被注销,这也是今年迄今唯一一张被注销的支付牌照。

公开资料显示,上海纽斯达持有的支付牌照业务范围为预付卡发行与受理,业务覆盖范围为上海市,牌照有效期至2026年12月到期。2023年9月30日,上海纽斯达主动申请注销支付牌照。

早在《条例》正式意见稿落地之前,随着监管要求的不断趋严、趋细,支付牌照市场已经开始了新一轮洗牌。

据《中国经济周刊》记者不完全统计,2021年,共计有9张支付机构牌照注销,均为预付卡发行与受理牌照;2022年,共注销23张支付牌照,其中21张包含预付卡发行与受理资质;2023年,共有15家支付机构被注销牌照,其中有10张包含预付卡发行与受理资质。

而在过去10多年的时间里,央行总计发出271张支付牌照,合计注销了86张,其中八成以上牌照包含预付卡资质,市场上目前存量支付牌照为185张。

与此同时,针对非银行支付机构的处罚力度也在加大。以2023年为例,记者根据公开信息统计,去年一年,共有包括支付宝、财付通、得仕股份等在内的50家支付机构被罚,合计被罚超62亿元,处罚原因多涉及违反商户或账户管理规定、违反清算管理规定等。其中有8家支付机构收到超千万元罚单。

今年2月底,中国人民银行四川省分行发布的行政处罚信息公示表显示,现代金融控股(成都)有限公司(以下简称“现代支付”)被罚款9万元,罚款原因共有两个,一是未按规定公开披露支付业务的收费项目和收费标准,二是未按规定备案支付业务收费标准项目和收费标准。值得一提的是,这是支付机构首次因未明码标价收到相关罚单。

注销支付牌照之外,随着新规落地的时间越来越近,各家非银行支付机构也都在紧锣密鼓进行调整。

3月15日,央行官网更新支付机构重大事项变更许可信息,中国人民银行同意财付通增加注册资本至153亿元人民币。而在去年,美国在线支付服务商PayPal也将中国全资子公司贝宝支付的注册资本增资至45.20亿元人民币。

中国社科院国家金融与发展实验室副主任、支付清算研究中心主任杨涛对《中国经济周刊》记者表示,一方面,《条例》更加系统地明确了支付机构的定义和设立许可,坚持持牌经营和严格准入门槛,并且也建立健全了严重违法违规机构的常态化退出机制,这使得行业“进出机制”更加明确合理,通过“优胜劣汰”“奖优罚劣”而实现行业提质增效的路径更加清晰。另一方面,《条例》也对支付机构提高自身服务能力提出了更多要求。如针对支付机构的合规管理、内部控制、业务管理、风险管理等制度设计,对业务系统、设施、技术、网络与数据管理等基础设施保障,对用户与商户的充分识别与完善服务等业务重点,都作了全面而缜密的描述,有利于引导支付行业的供给侧结构性改革,推动支付机构持续自我赋能。

责编:郭霁瑶 guojiyao@ceweekly.cn

美编:孙珍兰

猜你喜欢

纺织标准与质量(2022年1期)2022-07-12 06:00:54

营销界(2021年2期)2021-11-29 13:40:19

经济技术协作信息(2020年18期)2020-02-28 03:32:08

投资与合作(2019年1期)2019-04-12 03:06:04

消费导刊(2018年8期)2018-05-25 13:20:02

财讯(2018年12期)2018-05-14 08:55:52

教学考试(高考政治)(2017年4期)2017-12-18 03:38:15

成功(2017年6期)2017-03-28 05:12:49

中国老区建设(2016年5期)2016-02-28 09:32:30

21世纪商业评论(2012年8期)2012-04-29 00:44:03