货币政策不确定性与企业成长:来自中国的经验证据

2024-06-07 10:47:48杨咸月韩钰

上海经济 2024年2期

杨咸月 韩钰

[收稿日期] 2023-12-22

[作者简介]杨咸月,金融学博士,上海社会科学院应用经济研究所研究员、博士生导师,研究方向:金融学、产业经济学;韩钰,上海社会科学院应用经济研究所博士研究生,研究方向:政策不确定性、公司金融。

[摘要]目前动荡的国际环境导致企业成长遇到阻力,严重阻碍了我国的高质量发展。本文利用Jurado et al.(2015)提出的方法测度了中国货币政策不确定性,实证研究了货币政策不确定性对企业成长的影响效应和作用渠道。经验结果表明,货币政策不确定性会显著抑制企业成长,该结论在考虑内生性等一系列稳健性检验中依然成立。异质性检验表明,货币政策不确定性对生命周期处于成长期与成熟期、融资约束较高、位于中西部、非高技术行业企业的成长影响更明显;中介效应检验表明,存在企业现金流不确定性的传导渠道。本文研究为政府进一步促进企业成长,减少不确定性对经济的冲击有一定的参考价值。

[关键词] 货币政策不确定性;企业成长;现金流不确定性;中介效应

[中图分类号] F062.9 [文献标识码]A [文章编号]1000-4211(2024)02-0092-19

一、引言与文献综述

近年来,全球进入一个动荡不安的时代,企业成长遇到严重阻力。一方面,中美贸易摩擦愈演愈烈,美国在经贸、科技等领域推动对华“脱钩断链”;欧盟推动“去风险化”意图减少对中国的依赖。另一方面,新冠疫情后欧美日英等发达经济体大肆扩充基础货币,实行极限宽松财政金融刺激,引发了全球高通胀;作为中国重要出口市场的美国与欧盟的经济进入高通胀、弱增长时期,需求减弱(中国银保监会, 2022)。党的二十大报告明确指出“高质量发展是全面建设社会主义现代化国家的首要任务。发展是党执政兴国的第一要务。没有坚实的物质技术基础,就不可能全面建成社会主义现代化强国。”企业的成长和更替是经济增长的微观基础(Acemoglu et al., 2018)。目前的形势严重阻碍了我国企业的成长,对我国的高质量发展产生了不利影响。因而探索企业成长的影响因素,并根据现实情况制定政策促进企业成长,对于促进我国经济的高质量发展具有十分重要的理论和现实意义。

为应对变幻复杂的经济形势,我国政府尝试出台和使用政策来调控经济使之平稳增长。频繁出台的逆周期调节政策一方面有利于熨平周期,平滑波动;另一方面也导致政策不确定性成为不可忽视的因素(顾夏铭等, 2018)。那么政策不确定性是否影响企业成长?影响是正是负?这种影响在不同类型的企业间有没有不同?影响的机制如何?这些问题有待进一步的探索。

对于该问题,目前相关的学术研究主要集中在两个方面。第一类是企业成长影响因素的研究,主要集中于企业内部因素的影响,特别是企业初始异质性的影响(朱奕蒙和徐现祥, 2017),而对外部因素的研究较少(王永进等, 2017)。内部因素影响的相关研究认为企业家特征(徐尚昆等, 2020; 赵阳等, 2020; 朱斌和吕鹏, 2020)、企业初始选择的产品类型(Sedlá?ek & Sterk, 2017)、企业初始差异(Sterk et al., 2021)、工资扭曲(吴先明等, 2017)、企业信用倾向(赵驰等, 2012)都会影响到企业成长。研究外部因素影响的文献相对较少。叶振宇和庄宗武(2022)分析发现产业链龙头企业会促进本地企业成长,且该影响是通过企业成本和企业生产率产生作用的。李贲和吴利华(2018)研究表明开发区的设立总体上促进了企业成长,且这种影响与开发区级别、企业生命周期和行业要素密集度有关。王永进等(2017)研究表明受到政府扶持和补贴的企业因垄断获得了超额利润,导致其没有动力进行创新,阻碍了企业的成长。鲜有文献从政策不确定性的角度探讨企业成长的原因。

第二类是政策不确定性对企业行为的影响。自Baker et al.(2016)提出全新的不确定性测度方法后,国内外不确定性相关研究已相当丰富。一些文献探讨政策不确定性对银行的影响(邓伟等, 2022; 申宇等, 2020; 田国强和李双建, 2020)和对外贸易相关因素的影响(毛其淋, 2020; 谢杰等, 2021; 张龙等, 2022)。但不确定性研究主要集中于政策不确定性对非金融企业行为的影响(宫汝凯等, 2019; 顾夏铭等, 2018; 刘贯春等, 2020; 彭俞超等, 2018; 谭小芬和张文婧, 2017)。Gulen & Ion(2016)、李凤羽和杨墨竹(2015)研究发现经济政策不确定性的上升会抑制企业投资。进一步地,谭小芬和张文婧(2017)分析表明这种经济政策不确定性对企业投资影响的机制主要有两条:实物期权机制和金融摩擦机制,其中实物期权机制占据主导地位。同时,刘贯春等(2020)对投资结构影响进行了剖析,研究表明经济政策不确定性的上升会抑制实体企业投资,但会促进金融资产投资,即促进企业金融化。而彭俞超等(2018)研究却发现经济政策不确定性显著抑制了企业金融化。此外,还有部分学者考察了经济政策不确定性对企业杠杆率(宫汝凯等, 2019)、企业创新(顾夏铭等, 2018)等的影响。但是,鲜有研究探索政策不确定性与企业成长之间的关系。

目前学界对于不确定性的测度方法主要是Baker et al.(2016)提出的基于报刊的文本分析法,Huang & Luk(2020)使用该方法拓展应用于中国,被众多文献所采用。但文本分析的方法有报刊滞后和报道门槛的固有缺陷。在货币政策不确定性相关研究中Jurado et al.(2015)提出了被广泛使用的高维因子法,王博等(2019)将这种方法引入国内。这种方法通过剔除货币政策中可预测的部分构建不确定性测度,克服了文本分析法測度的种种缺陷,能更准确地测度不确定性。故本文采用该法测度货币政策不确定性,研究货币政策不确定性对企业成长的影响。

有鉴于此,本文实证研究了货币政策不确定性对企业成长的影响效应和作用机理。为了克服内生性问题,本文使用工具变量法对模型进行了稳健性检验。随后,本文从生命周期、融资约束、区域和行业等角度,探索了货币政策不确定性上升对企业成长的异质性影响。相较于以往的研究,本文的特色与创新有:(1)选题不确定性与企业成长,抓住了企业成长中的重要影响因素,弥补了不确定性影响企业成长研究的空白。(2)运用Jurado et al.(2015)提出的高维因子法,选取了迄今为止最丰富的预测变量,合成出最准确货币政策不确定性的测度,较过去的文本分析法合成的指标能更准确地测度不确定性。(3)厘清了货币政策影响企业成长的内在逻辑,深化了学界对货币政策不确定性影响的认识。本文通过分析货币政策不确定性对企业成长的影响,为更好地促进企业成长提供了思考的新路径。

本文余下的部分安排如下:第二部分进行理论分析并提出研究假说,第三部分介绍了研究的设计和样本数据,第四部分是经验结果与分析,第五部分是异质性分析与影响渠道检验,第六部分是研究结论与政策启示。

二、理论分析与研究假说

(一)货币政策不确定性与企业成长

企业在成长过程中难以规避不确定性的影响,不确定性可能从外部和内部两方面的影响而影响到企业成长。

不确定性冲击在企业内部可能通过企业投资和预防性储蓄影响企业成长。一方面,企业拥有的投资机会可以看作是一种特殊的期权,即实物期权(Gulen & Ion, 2016)。不确定性的上升会导致现金流不确定性上升,期权的价值上升,企业因而会观望,即推迟投资(李凤羽和杨墨竹, 2015; 谭小芬和张文婧, 2017),从而抑制企业成长。另一方面,不确定性可能导致企业出于预防性储蓄的动机增加现金持有(余靖雯等, 2019),拖累企业成长。

企业外部环境的影响从企业融资和消费两方面分析,首先分析企业融资方面的情况。一方面,不确定性上升导致金融市场受到冲击,利率的风险溢价上升(Mueller et al., 2017),企业的融资成本上升;另一方面,不确定性的上升导致企业的现金流波动性上升(王红建等, 2014),企业的违约概率随之上升,导致违约风险溢价上升,即企业的融资成本上升。两方面综合,不确定性上升导致企业的融资成本上升,发生银行“惜贷”等现象,从而抑制企业成长。其次,从家庭部门角度分析,不确定性的上升导致家庭部门出于预防性储蓄的动机减少消费(Bansal & Yaron, 2004),从而抑制企业成长。基于以上分析,本文提出假说1:

假说1:货币政策不确定性上升会抑制企业成长,两者呈现负相关关系

(二)货币政策不确定性、异质性与企业成长

根据企业生命周期理论,成长期企业与成熟期和衰退期的企业不同,其任务是市场开拓,通常迫切需要资金进行投资以扩张规模和进行研发;但成长期企业盈利能力较弱造成内源性融资不足,更依赖外部融资。强烈的融资欲望和有限的筹资能力形成鲜明对比,使得成长期企业面临很大的融资约束(黄宏斌等, 2016)。羸弱的盈利能力也导致企业在面对不确定性冲击时现金流的波动更强,违约风险溢价也较高。成熟期公司生产经验模式日趋成熟、组织结构不断完善,从“求生存”转向“谋发展”(刘诗源等, 2020)。成熟期公司的盈利能力日趋稳定,依然需要融资来实现进一步的发展。不确定性冲击对风险溢价的影响依然会影响到成熟期公司。而衰退期的公司往往生产设备陈旧,技术老化,不会进行大规模的投资,因此对于风险溢价的变动没有成长期和成熟期公司那么敏感。因而本文提出假说2:

假说2:相对于生命周期处于衰退期的企业,货币政策不确定性对成长期和成熟期企业成长的负向影响较强。

融资约束是指企业因自有资金不足以实施意愿投资,转而寻求外部融资时所面临的摩擦(Fazzari et al., 1988)。中国目前仍然存在金融抑制,信贷配给还比较严重(Allen et al., 2005)。融资约束较弱的企业能较容易地获得资金,进行预防性储蓄;融资约束较强的企业获取资金更难,只能更多使用内部资金进行预防性储蓄。另一方面,融资约束较强的企业在面对投资机会时,等待的能力不强,故减少了实物期权对投资的抑制。综合以上两方面内容,融资约束对企业成长的影响有待考察,本文提出假说3:

假说3:相对于融资约束较低的企业,货币政策不确定性对融资约束较高的企业成长的负向影响较弱。

中国经济发展的重心位于东部地区,相比于中西部地区东部地区拥有更多的金融机构,更优质的营商环境和更庞大的市场。面对不确定性升高的情况,更多的金融机构有助于缓解融资约束,更优质的营商环境有助于企业在投资决策中减少推迟投资,更庞大的市场有助于缓冲消费减少带来的冲击。进而本文提出假说4:

假说4:相对于中西部地区企业,货币政策不确定性对东部企业成长的负向影响较弱。

我国政府对经济有很强的控制力(周黎安, 2007);且我国长期实行产业政策以促进我国实现产业升级,以创新驱动发展(王伟光等, 2015)。高技术行业公司作为国家产业升级的重要抓手,相比非高技术行业公司更容易得到政府的扶持政策(李彦龙, 2018),如政府补贴、银行信贷和税收优惠,即高技术行业企业面临的融资约束更小。另一方面,高技术行业公司处在行业的前沿,竞争较激烈,故对投资活动较为积极,这就减少了实物期权渠道的负面影响。据此,本文提出假说5:

假说5:相对于非高技术行业的企业,货币政策不确定性对高技术行业的企业成长的负向影响较弱。

(三)货币政策不确定性、现金流不确定性与企业成长

根据前文的分析,当不确定性上升时,未来现金流的不确定性增加,出于实物期权的等待价值,企业会推迟投资,影响企业成长;出于预防性储蓄的目的,企业会增加现金等流动性较强的资产。另一方面,货币政策不确定性的上升导致企业的现金流波动性上升(王紅建等, 2014),企业的违约概率随之上升,导致违约风险溢价上升,进而导致企业的融资成本上升。因而本文提出假说6:

假说6:货币政策不确定性可以通过提高企业现金流不确定性的渠道抑制企业成长。

三、研究设计和研究数据

(一)样本选择与数据来源

本文选取2008年第一季度到2022年第二季度中国A股上市公司数据作为研究样本。对初始样本进行如下处理:(1) 剔除金融行业公司;(2) 剔除ST、PT等特殊状态的公司;(3) 为控制极端值影响,对所有连续变量进行上下1%的Winsorize缩尾处理。最终的研究样本由4177家上市公司的140617个观测值构成季度非平衡面板。

数据来源方面,本文使用的宏观数据来自CEIC数据库,公司财务数据来自Wind金融终端和CSMAR数据库。

(二)计量模型设定和策略

为检验货币政策不确定性对企业成长的影响,本文构建了如下的面板计量模型

(1)

其中,下标i=1,2,…,N表示上市公司个体,t=1,…,T表示观察季度;表示上市公司i在第t期的营业收入增长率;MPUt-1表示第t-1期货币政策不确定性水平,自变量滞后一期是为了减轻内生性问题(李凤羽和杨墨竹, 2015);Xi,t为各控制变量;μi为上市公司的个体固定效应;εi,t为残差项;由于货币政策不确定性为时间序列变量,加入时间固定效应会导致共线性问题(田国强和李双建, 2020),故参考彭俞超等(2018)的做法控制季度效应Quarter;Ind表示行业效应。本文主要关注货币政策不确定性的估计系数β1,预期符号显著为负。在基准回归中,同时加入普通最小二乘法(OLS)的估计结果作为稳健性检验与固定效应面板模型回归结果对照。

(三)变量选取与说明

1. 货币政策不确定性

本文借鉴Jurado et al.(2015)、王博等(2019)、黄卓等(2018)的做法构建货币政策不确定性变量。

定义h期后变量yjt的不确定性表示为uyjt(h),其中

。

(2)

这里E(.|It)表示在可用信息为It的情况下,时刻t的期望。t时刻的单个不确定性指标经过加权平均后即可得到t时刻的中国货币政策不确定性指数uyt(h)

(3)

具体估计方法有两个步骤:

第一步需要估计E[yt+h|It]。为此,首先需选取可预测变量集。为了识别真正的预测误差,此处需要引入尽可能多的变量,以清除可预测的部分。为了避免“维度灾难”,假说Xit有如下的因子结构:

(4)

在上式中,Ft是潜在共同因子的rF×1 维矩阵,∧Fi是对应的rF×1维因子载荷矩阵。本文采取主成分分析法提取共同因子Ft。

第二步定义因变量yt的h期后的预测误差为V yjt+h≡Vjt+h-E[yt+h|It]。对这个预测误差的条件波动率进行估计,建立如下的预测模型:

(5)

其中,分别是滞后算子的阶多项式,参考黄卓等(2018)的做法,本文使用四阶滞后的自回归模型。矩阵是旋转后的一致估计,包含其他的预测指标。为了控制非线性效应,模型中同时控制了共同因子的平方项(包含在中)。

对上述 (2)—(5) 式进行估计,可以得到单个货币政策变量未来期的预测波动率,将其作为单个货币政策的不确定性测度。然后按照 (2) 式计算算术平均值,并进行标准化,即可得到中国货币政策不确定性。

本文在参考王博(2019)、赵珂(2022)等所选取变量的基础上,大幅增加预测变量,以期得到更加准确的货币政策不确定性测度。图 1表示中国货币政策不确定性与Huang & Luk(2020)通过文本分析得到的中国货币政策不确定性指数。如图所示,综合指数的变动整体上呈现出两个阶段:(1) 第一阶段是2016年之前,货币政策不确定性水平较高且波动幅度大,且有一些与重大事件相对应的十分明显的尖峰。这一阶段货币政策不确定性均值达到0.530,标准差达到0.325;四个尖峰分别对应2008年11月的四万亿投资计划,2010年12月应对经济过热的措施,2013年6月的“钱荒”事件,2015年5月的“股灾”。(2) 第二阶段是2016年—现在,货币政策不确定性在低位震荡,不确定性水平较低且波动幅度不大,这一阶段的不确定性平均水平仅为0.244,标准差为0.093。

综合指数与HL指数表现出了相似点与不同点。两种不确定性指标的相似点体现在: (1) 两个指标均表现出了很强的波动性,特别是在一些关键的时间节点。例如“四万亿”投资计划出台2008年11月附近,两种不确定性指标都在达到了峰值后快速下跌。 (2) 两个指标的变化趋势表现出了很强的相关性。例如在两种指标均在2016年前后呈现出明显不同。(3) 两个货币政策不确定性指标的峰值点出现在了相同的时期内,分别在2008年全球金融危机、2011年欧债危机、2015年“股灾”期间。(4) 两个不确定性指标均在危机期间快速上升,在政策出台后快速下降。

但综合指数与HL指数的合成方法不同,综合指数使用扩散因子法合成,HL指數使用文本分析法合成。虽然两个指数都是测度中国货币政策不确定性的指数,综合指数相较于HL指数能更好地测度中国货币政策不确定性,原因在于: (1) 综合指数的时效性相比HL指数更强,尽管变化的趋势相同,但HL指数的变动通常滞后于综合指数。这可能是因为HL指数通过的报纸的文本信息合成,反应的舆论可能滞后于现实。 (2) 综合指数对于不确定性水平有更好的把握。综合指数的最高点出现在“四万亿”投资计划出台的2008年11月,而HL指数的最高点出现在2011年欧债危机期间,且峰值高度与金融危机的高度相差不大。这可能是因为报纸的版面有限,欧债危机与金融危机期间可能已经达到对不确定性可报道包面的上限。 (3) 综合指数对事件反映更加灵敏。例如2013年6月的“钱荒”在HL指数上几乎没有反应。这可能是因为报纸作为大众媒体,倾向于报道公众感知度较高的事件。“四万亿”基建投资,欧债危机期间“热钱”大量涌入,“股灾”期间的“千股跌停”都是这样的事件;而“钱荒”发生在银行间市场,虽然产生了极高的货币政策不确定性,对货币政策和社会产生了深远的影响,但因与大众有一定的距离,故并未得到主流媒体的大量报道而未能反映在HL指数中。

2. 企业成长

目前对于企业成长的测度方式主要有三种:(1)以企业的营业收入增长率度量企业成长(方芳和蔡卫星, 2016; 王永进等, 2017; 余泳泽等, 2020);(2)以企业的总资产或净资产测度企业成长(叶振宇和庄宗武, 2022);(3)以企业从业人员数作为企业成长的代理变量(李贲和吴利华, 2018)。但企业总资产或净资产受到的影响因素较多,企业从业人员数主要反映劳动生产率和机器替代劳动力的影响(Delmar et al., 2003);且他们都在一定时间段内较为稳定,难以反映季度频率的货币政策不确定性冲击对企业成长的影响。因此本文选取相关文献中使用最广泛的营业收入增长率作为企业成长的代理变量。

3. 控制变量

本文选取的控制变量包括企业层面控制变量和宏观层面控制变量。企业层面控制变量包括:(1) 企业规模,采用总资产的自然对数表示;(2) 资产负债率,用总负债/总资产表示;(3) 经营性现金流量,用经营活动产生的现金流量净额/总资产表示;(4) 企業年龄,定义为“ln(当年年份-企业成立年份)”;(5) 企业所有制类型,分为国有和非国有;(6) 有形资产比率;宏观层面的控制变量包括:(1) GDP的同比增长率;(2) M2的同比增长率。表 1报告了主要变量的描述性统计。

四、经验结果与分析

(一)基准回归结果

表 2报告了货币政策不确定性对企业成长影响的基准回归结果。其中第 (1)、(2) 列为使用普通最小二乘法(OLS)得到的估计结果,第 (3)、(4) 列为使用固定效应模型的估计结果。第 (1)、(3) 列为不控制行业效应的回归结果,可以看出货币政策不确定性(MPU)对企业成长产生负效应,且系数在1%水平上显著,这表明货币政策不确定性的上升会抑制企业成长;第 (2)、(4) 列为将行业效应加入控制后的回归结果。结果表明,货币政策不确定性(L.MPU)的回归系数均在1%水平上显著为负,意味着货币政策不确定性的上升会抑制企业成长。这就验证了假说1。第 (4) 列中货币政策不确定性(L.MPU)的系数为-0.8276,这表明货币政策不确定性上升1个单位,营业收入增长率就下降0.8276个百分点。

(二)稳健性分析

1. 关于内生性问题的处理

为了处理内生性对计量结果的影响,本文采用工具变量处理内生性问题。参考申宇等(2020)、田国强和李双建(2020)选取美国经济政策不确定性作为中国经济政策不确定性的工具变量的做法,类似地,本文选取滞后一期的美国货币政策不确定性指数的变动值作为工具变量,采用面板两阶段最小二乘法(2SLS)进行稳健性检验。

表3列示了两阶段最小二乘法的回归结果,第(1)、(2) 列分别报告了对行业效应不控制与控制的回归结果。可以看出,弱工具变量检验中,Anderson canon. corr. LM统计量的P值均小于0,拒绝工具变量识别不足的原假设;Cragg-Donald Wald F统计量均大于相应的Stock-Yogo临界值16.38,拒绝弱工具变量的原假设。这两个研究的结果表明工具变量选取得当。货币政策不确定性的回归系数显著为负,与基准回归中一致,这进一步说明本文的结论是可靠的。

2. 货币政策不确定性的不同度量方式

参考Gulen & Ion(2016)的做法,本文在月度货币政策不确定性降频为季度货币政策不确定性的过程中采取了不同的方式:(1) 在一个季度内,每个月影响的长度不同,故对每个月进行赋权,进行加权平均。在一个季度内,对第一个月、第二个月、第三个月分别赋权1/6、1/3、1/2,得到加权平均不确定性MPU_wa;(2) 因企业数据是在季度结束时公布,最后一个月的不确定性影响最大,故选取一个季度内最后一个月的货币政策不确定性作为当季值MPU_lm。表 4第 (1) — (4) 列报告了采用不同降频方式的货币政策不确定性测度作为因变量的回归结果。可以看出,采用不同降频方式度量的货币政策不确定性对企业成长依然产生显著的负向影响,研究结论稳健。

3. 剔除部分样本

为了确保样本选取具有随机性和代表性,本文剔除了2007—2008金融危机时期(2007年第三季度—2008年第四季度)和2015年股价大幅下跌时期的样本进行稳健性检验。表 4第 (5)、(6) 列报告了剔除金融危机和“股灾”时期(2015年第二、三季度)样本后的稳健性检验的回归结果。可以看出,剔除金融危机时期样本后的回归结果与基准回归结果基本一致,表明研究结论稳健。

五、异质性分析与影响渠道检验

(一)异质性分析

1. 生命周期异质性

为分析处于不同生命周期公司之间,货币政策不确定性对企业成长的异质性影响,本文参考Dickinson(2011)的做法,使用现金流模式法划分企业生命周期,将全样本分为成长期组、成熟期组和衰退期组。表 5第 (1)—(3) 列报告了回归结果。可以看出,与基准回归一致,成长期组与成熟期组中货币政策不确定性的系数均在1%水平上显著为负;而衰退期组中系数不显著。这说明货币政策不确定性对成长期和成熟期的公司产生了显著的负向影响,却对处于衰退期的公司并未产生显著影响;且成长期和成熟期的经验P值为0.168。这表明货币政策不确定性对企业成长的影响在生命周期处于衰退期和非衰退期的企业之间存在异质性,对成长期和成熟期的公司影响没有明显区别。上述结果支持了理论假说2。

2. 融资约束异质性

为研究不同融资约束水平下,货币政策不确定性对企业成长的异质性影响,本文以全样本KZ指数的中位数作为临界点分为融资约束“较低组”和“较高组”,分别对模型 (1) 进行回归。表 5中第 (4) 、(5) 列报告了回归结果。可以看出,融资约束较高组中货币政策不确定性的系数显著为负,与基准回归一致;而较低组中系数不显著。这表明货币政策不确定性对融资约束较低的公司没有显著影响而对较高的公司产生显著的负向影响,即融资约束较高组和融资约束较低组的系数存在显著差异。这表明货币政策不确定性对企业成长的影响在不同融资约束水平的公司之间具有异质性。上述结果支持了理论假说3。

3. 区域异质性

为探讨位于不同区域公司之间,货币政策不确定性对企业成长的异质性影响,本文按照公司所处的位置,划分为东部组和中西部组。表 5第 (6) 、 (7) 列列示了回归结果。可以看出,与基准回归相似,中西部组与东部组中货币政策不确定性的系数均为负并在1%水平上显著,但是中西部组系数绝对值更大;且经验P值为0.000,表明中西部和东部两组系数有显著差异。这表明货币政策不确定性对中西部公司的成长产生显著的更大的负向影响,说明货币政策不确定性对不同区域的公司的确产生了差异性的影响。上述结果支持了理论假说4。

4. 行业异质性

为研究不同行业之间,货币政策不确定性对企业成长的异质性影响,本文参考徐欣和唐清泉(2012)的做法,将行业划分为高技术行业组和非高技术行业组。表 5第 (8) 、 (9) 列是回归结果。可以看出,货币政策不确定性的系数在高技术行业组不显著而在非高技术行业组显著为负。這表明货币政策不确定性对高技术行业组和非高技术行业组两组之间的影响存在异质性。上述结果支持了理论假说5。

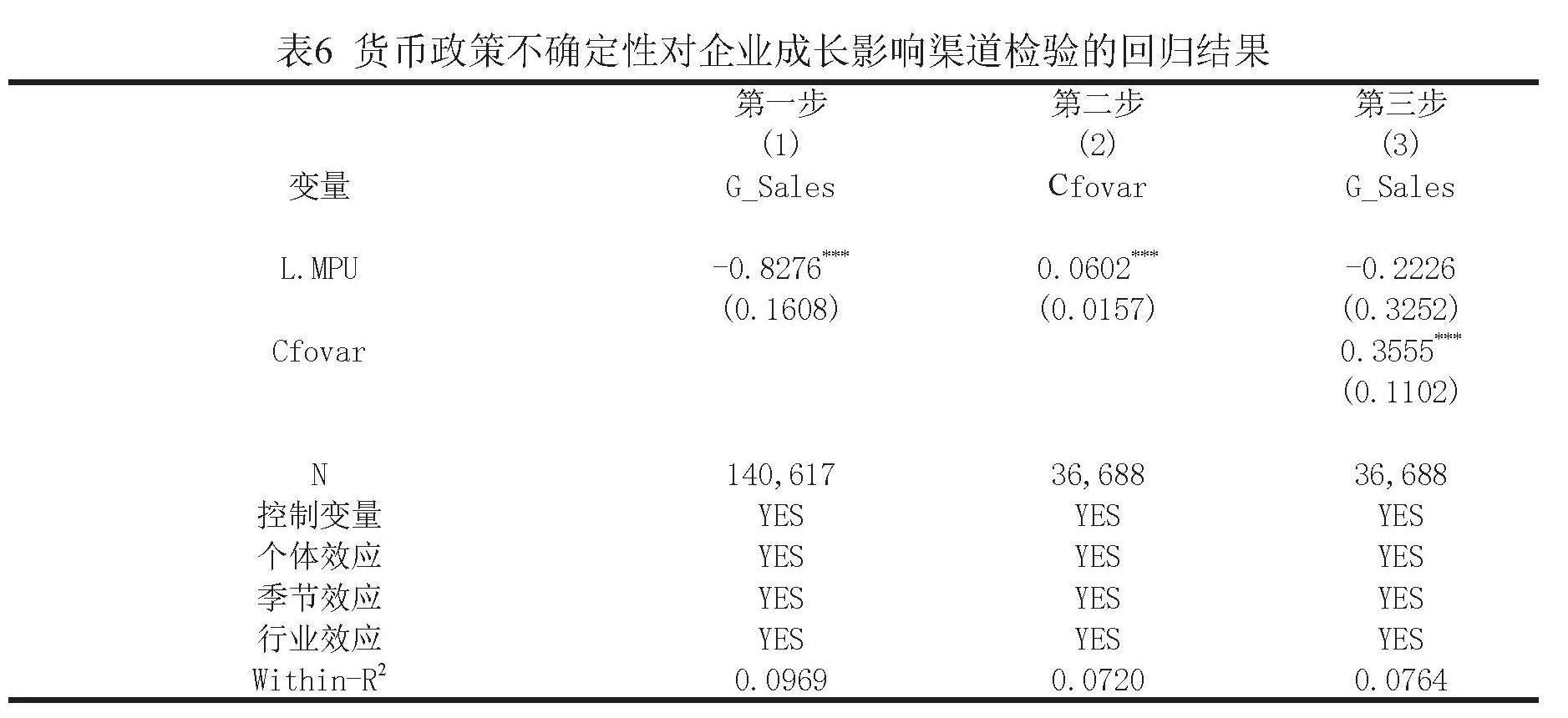

(二)货币政策不确定性对企业成长的影响渠道分析

本文借鉴刘贯春等(2022)的做法,以现金流不确定性(Cfovar)作为中介变量,研究企业现金流不确定性在货币政策不确定性影响企业成长的中介效应。表 6报告了货币政策不确定性对企业成长渠道检验的回归结果,可以看出,第一步中,货币政策不确定性(MPU)的回归系数显著为负,说明货币政策不确定性对企业成长产生显著的负向影响。第二步中,货币政策不确定性(MPU)的系数均显著为正,这表明货币政策不确定性越高,企业的现金流不确定性就越高。第三步中,引入现金流不确定性的模型中,货币政策不确定性的系数不显著而现金流不确定性的系数显著,说明企业现金流不确定性在货币政策不确定性影响企业成长的过程中起完全中介作用。这表明存在货币政策不确定性→现金流不确定性→企业成长的传导渠道,支持了理论假说6。

六、研究结论与政策启示

综上分析,本文使用Jurado et al.(2015)提出的方法构建了货币政策不确定性测度,研究了货币政策不确定性对企业成长的影响,并分析了影响的异质性和影响渠道。研究发现,货币政策不确定性综合指数较好地测度了不确定性,优于HL指数,其变动呈现明显的阶段性,且峰值可以与历史事件较好地对应;货币政策不确定性对企业成长产生显著的负向影响,且该结果在考虑内生性问题和进行一系列稳健性检验后依然成立;中介效应检验方法发现,货币政策不确定性对企业成长施加影响的过程中,存在货币政策不确定性→企业现金流不确定性→企业成长的传导渠道;异质性分析结果表明货币政策不确定性对生命周期处于成长期与成熟期、融资约束较大、中西部、非高技术行业的企业的成长影响更为明显。

1. 货币政策不确定性综合指数较好地测度了不确定性,优于HL指数,其变动呈现明显的阶段性,峰值点与历史事件有较好的对应应。

本文使用扩散因子法构建的货币政策不确定性综合指数优于文本分析法合成的HL指数,原因有三:(1)综合指数的时效性相比HL指数更强,尽管变化的趋势相同,但HL指数的变动通常滞后于综合指数。(2)综合指数对于货币政策不确定性水平把握更好。HL指数测度的欧债危机期间的不确定性水平与金融危机接近。这可能是因为报纸的版面有限,这样的报道已经达到了可报道版面的上限。(3)综合指数对事件的反应更加灵敏。例如2013年6月的“钱荒”在HL指数上几乎没有反应。这可能是因为报纸作为大众媒体,倾向于报道公众感知度较高的事件。“钱荒”发生在银行间市场,虽然产生了极高的货币政策不确定性,对货币政策和社会产生了深远的影响,但因与大众有一定的距离,故并未得到主流媒体的大量报道而没有反映在HL指数中。

货币政策不确定性的四个峰值点分别对应于2008年11月、2010年12月、2013年6月、2015年5月,分别对应四万亿投资计划、应对经济过热的措施、“钱荒”事件、“股灾”。以2016年作为节点,货币政策不确定性综合指数变动可以划分为两个阶段:2016年之前货币政策不确定水平较高且波动幅度较大,货币政策不确定性测度均值在2016年之前达到0.530,标准差0.325;2016年之后货币政策不确定性水平低且幅度小,均值仅有0.244,标准差仅0.093。2. 货币政策不确定性对企业成长产生显著的负向影响,存在企业现金流不确定性的传导渠道。

在当前“脱钩断链”、“去风险化”盛行的国际环境下,企业成长承受巨大压力。西方国家货币政策在疫情防控期间采取极限宽松的货币政策导致全球通胀高企,目前又大幅加息抑制通胀。外国货币政策大起大落造成的货币政策不确定性传导至国内,对国内经济造成不可忽视的影响。本文研究表明货币政策不确定性对企业成长产生显著的负向影响,且该结论在内生性和一系列稳健性检验中保持稳健。从作用大小看,货币政策不确定性每上升一个单位就引起营业收入增长率下降0.8276个百分点。

中介效应检验表明,企业现金流不确定性在货币政策不确定性影响企业成长的过程中具有完全中介作用。具体而言,随着货币政策不确定性的上升,企业现金流的波动性上升,提高了企业流动性管理的难度,企业可能会在流动性管理中投入更多的资源,挤占投资等方面的资源,进而导致企业成长性下降。

3. 货币政策不确定性对生命周期处于非衰退期、融资约束较大、中西部、非高技术行业的企业的成长影响更为明显。

异质性分析表明,货币政策不确定性对生命周期处于成长期和成熟期、融资约束较大、非高技术行业的公司产生显著的负向影响,而对生命周期处于衰退期、融资约束较小、高技术行业公司没有显著影响,对东部公司产生比中西部公司更小的负向影响。这说明货币政策不确定性对于企业成长的影响存在异质性,主要集中在部分企业。

基于此,本文的研究結论可以提供以下三方面的政策启示。

(1) 货币政策操作必须注意幅度和频率,减少不确定性,注意市场的自我调节能力。政府在进行货币政策的操作时,要时刻注意其操作会具有政策本身的效果和不确定性的效果两种。过大的调整幅度可能会导致市场过度反应,从而引发金融市场波动,对实体经济产生负面影响;频繁的政策调整会影响企业和消费者的预期,这就与中央的“稳预期”政策相抵触,所以政策必须保持一定的连续性和稳定性。另外,在实施货币政策操作时还需要充分认识到市场具有一定的调节和回复能力,政策制定者应避免过度干预,保留市场调节经济的空间。

(2) 货币政策操作必须增强透明度以减少不确定性。部分学者主张通过超出市场预期的方式进行货币政策操作以获得更好的调控经济的效果,但是这种操作附带的不确定性本身已经给经济带来负面影响。所以为减少不确定性负面影响,政府在进行货币政策调控时应公开政策决策过程、明确政策目标、提供经济预测和路径指引、加强与公众的沟通、建立反馈机制,努力将不确定性带来的负面影响降至最低。具体政策而言,货币政策目标最好明确,例如探索建立国外的通货膨胀目标制。人民银行应提供自己的经济预测值和前瞻性指引,这样有助于市场预测货币政策操作,减少不确定性。

(3) 政府应当探索建立货币政策不确定性预警机制,以便及时应对货币政策不确定性的冲击。扩散因子法合成的综合指数能够较好得描述货币政策不确定性,政策制定者应当及时监控不确定性的变动,设定预警值。在预警机制中,政府应当提前制定应对策略,以便在市场遭到不确定性冲击时能够迅速行动稳定市场预期,稳定经济的基本面。

(2) 政府应出台政策增强企业抵御不确定性的能力,特别是易受不确定性影响的企业。对于易受货币政策不确定性影响的成长期和成熟期、融资约束较大、中西部、非高技术行业的企业,可以采用政策工具缓解企业受到的冲击。首先政府可以提供优惠贷款,帮助企业缓解融资约束降低经营成本,减轻不确定性的负面影响。其次,政府可以对于这些企业在特殊时期提供税收优惠和补贴,这样有助于企业在面对不确定性冲击时保持稳定的现金流,保证企业正常的生产经营活动。最后,政府应加强对这类企业的信息传递和管理人员培训,帮助企业更好了解政策变动,提前做好准备。

(3) 要特别注意现金流不确定性在传导中的作用,打断不确定性向企业的传导。政府应当适时出台逆周期调节政策,在不确定性的环境中增强人们的信心。首先,政府应当加强金融市场稳定,避免金融机构遭遇不确定性后的顺周期操作。加强金融市场稳定有利于减少企业的融资成本,增强企业现金流的确定性。最后,政府可以股利金融机构提供风险对冲工具,帮助企业减少不确定性冲击带来的流动性波动风险。总而言之,政府应当在不确定性的环境中提高增强企业现金流的确定性,以削弱货币政策不确定性的传导。在不确定性较高的时期,更加应当注意这一点。

参考文献:

[1]Acemoglu D, Akcigit U, Alp H, Bloom N, Kerr W. Innovation, Reallocation, and Growth[J]. American Economic Review, 2018, 108(11): 3450–3491.

[2]Allen F, Qian J, Qian M. Law, finance, and economic growth in China[J]. Journal of Financial Economics, 2005, 77(1): 57–116.

[3]Baker S R, Bloom N, Davis S J. Measuring Economic Policy Uncertainty[J]. The Quarterly Journal of Economics, 2016, 131(4): 1593–1636.

[4]Bansal R, Yaron A. Risks for the Long Run: A Potential Resolution of Asset Pricing Puzzles[J]. The Journal of Finance, 2004, 59(4): 1481–1509.

[5]Delmar F, Davidsson P, Gartner W B. Arriving at the High-growth Firm[J]. Journal of Business Venturing, 2003, 18(2): 189–216.

[6]Dickinson V. Cash Flow Patterns as a Proxy for Firm Life Cycle[J]. The Accounting Review, 2011, 86(6): 1969–1994.

[7]Fazzari S, Hubbard R G, Petersen B. Investment, Financing Decisions, and Tax Policy[J]. American Economic Review, 1988, 78(2): 200–205.

[8]Gulen H, Ion M. Policy Uncertainty and Corporate Investment[J]. The Review of Financial Studies, 2016, 29(3): 523–564.

[9]Huang Y, Luk P. Measuring economic policy uncertainty in China[J]. China Economic Review, 2020, 59: 101367.

[10]Jurado K, Ludvigson S C, Ng S. Measuring Uncertainty[J]. American Economic Review, 2015, 105(3): 1177–1216.

[11]Mueller P, Tahbaz-Salehi A, Vedolin A. Exchange Rates and Monetary Policy Uncertainty[J]. The Journal of Finance, 2017, 72(3): 1213–1252.

[12]Sedlá?ek P, Sterk V. The Growth Potential of Startups over the Business Cycle[J]. American Economic Review, 2017, 107(10): 3182–3210.

[13]Sterk V, Sedlá?ek P, Pugsley B. The Nature of Firm Growth[J]. American Economic Review, 2021, 111(2): 547–579.

[14]邓伟, 宋清华, 杨名. 经济政策不确定性与商业银行资产避险[J]. 经济学(季刊), 2022, 22(1): 217–236.

[15]方芳, 蔡卫星. 银行业竞争与企业成长:来自工业企业的经验证据[J]. 管理世界, 2016(7): 63–75.

[16]宫汝凯, 徐悦星, 王大中. 经济政策不确定性与企业杠杆率[J]. 金融研究, 2019(10): 59–78.

[17]顾夏铭, 陈勇民, 潘士远. 经济政策不确定性与创新——基于我国上市公司的实证分析[J]. 经济研究, 2018, 53(2): 109–123.

[18]黄宏斌, 翟淑萍, 陈静楠. 企业生命周期、融资方式与融资约束——基于投资者情绪调节效应的研究[J]. 金融研究, 2016(7): 96–112.

[19]黄卓, 邱晗, 沈艳, 童晨. 测量中国的金融不确定性——基于大数据的方法[J]. 金融研究, 2018(11): 30–46.

[20]李贲, 吴利华. 开发区设立与企业成长:异质性与机制研究[J]. 中国工业经济, 2018(4): 79–97.

[21]李凤羽, 杨墨竹. 经济政策不确定性会抑制企业投资吗?——基于中国经济政策不确定指数的实证研究[J]. 金融研究, 2015(4): 115–129.

[22]李彦龙. 税收优惠政策与高技术产业创新效率[J]. 数量经济技术经济研究, 2018, 35(1): 60–76.

[23]刘贯春, 刘媛媛, 张军. 经济政策不确定性与中国上市公司的资产组合配置——兼论实体企业的“金融化”趋势[J]. 经济学(季刊), 2020, 20(1): 65–86.

[24]劉贯春, 张军, 刘媛媛. 宏观经济环境、风险感知与政策不确定性[J]. 世界经济, 2022, 45(08): 30–56.

[25]刘诗源, 林志帆, 冷志鹏. 税收激励提高企业创新水平了吗?——基于企业生命周期理论的检验[J]. 经济研究, 2020, 55(6): 105–121.

[26]毛其淋. 贸易政策不确定性是否影响了中国企业进口?[J]. 经济研究, 2020, 55(2): 148–164.

[27]彭俞超, 韩珣, 李建军. 经济政策不确定性与企业金融化[J]. 中国工业经济, 2018(1): 137–155.

[28]申宇, 任美旭, 赵静梅. 经济政策不确定性与银行贷款损失准备计提[J]. 中国工业经济, 2020(4): 154–173.

[29]谭小芬, 张文婧. 经济政策不确定性影响企业投资的渠道分析[J]. 世界经济, 2017, 40(12): 3–26.

[30]田国强, 李双建. 经济政策不确定性与银行流动性创造:来自中国的经验证据[J]. 经济研究, 2020, 55(11): 19–35.

[31]王博, 李力, 郝大鹏. 货币政策不确定性、违约风险与宏观经济波动[J]. 经济研究, 2019, 54(3): 119–134.

[32]王红建, 李青原, 邢斐. 经济政策不确定性、现金持有水平及其市场价值[J]. 金融研究, 2014(9): 53–68.

[33]王伟光, 马胜利, 姜博. 高技术产业创新驱动中低技术产业增长的影响因素研究[J]. 中国工业经济, 2015(3): 70–82.

[34]王永进, 盛丹, 李坤望. 中国企业成长中的规模分布——基于大企业的研究[J]. 中国社会科学, 2017(3): 26-47+204-205.

[35]吴先明, 张楠, 赵奇伟. 工资扭曲、种群密度与企业成长:基于企业生命周期的动态分析[J]. 中国工业经济, 2017(10): 137–155.

[36]谢杰, 陈锋, 陈科杰, 戴赵琼. 贸易政策不确定性与出口企业加成率:理论机制与中国经验[J]. 中国工业经济, 2021(1): 56–75.

[37]徐尚昆, 郑辛迎, 杨汝岱. 国有企业工作经历、企业家才能与企业成长[J]. 中国工业经济, 2020(1): 155–173.

[38]徐欣, 唐清泉. 技术研发、技术引进与企业主营业务的行业变更——基于中国制造业上市公司的实证研究[J]. 金融研究, 2012(10): 193–206.

[39]葉振宇, 庄宗武. 产业链龙头企业与本地制造业企业成长:动力还是阻力[J]. 中国工业经济, 2022(7): 141–158.

[40]余靖雯, 郭凯明, 龚六堂. 宏观政策不确定性与企业现金持有[J]. 经济学(季刊), 2019, 18(3): 987–1010.

[41]余泳泽, 郭梦华, 胡山. 社会失信环境与民营企业成长——来自城市失信人的经验证据[J]. 中国工业经济, 2020(9): 137–155.

[42]张龙, 隋建利, 申瑛琦. 贸易政策不确定性恶化了贸易条件吗:宏观表象与计量检验[J]. 财贸经济, 2022, 43(8): 135–149.

[43]赵驰, 周勤, 汪建. 信用倾向、融资约束与中小企业成长——基于长三角工业企业的实证[J]. 中国工业经济, 2012(9): 77–88.

[44]赵珂. 中国货币政策不确定性:驱动因素、传导效应与政策协同调控[D]. 吉林大学, 2022.

[45]赵阳, 吴一平, 杨国超. 体制内关系、创业规模与新创企业成长[J]. 财经研究, 2020, 46(7): 79–92.

[46]中国银保监会. 持之以恒防范化解重大金融风险[J]. 求是, 2022(10): 30–35.

[47]周黎安. 中国地方官员的晋升锦标赛模式研究[J]. 经济研究, 2007(7): 36–50.

[48]朱斌, 吕鹏. 中国民营企业成长路径与机制[J]. 中国社会科学, 2020(4): 138-158+207.

[49]朱奕蒙, 徐现祥. 创业的宏观环境对企业的长期影响:中国工业企业的证据[J]. 世界经济, 2017, 40(12): 27–51.

Monetary Policy Uncertainty and Enterprise Growth: Empirical Evidence from China

Yang Xianyue, Han Yu

(Institute of Applied Economics, Shanghai Academy of Social Sciences. 200020)

Abstract: The current turbulent international environment has presented obstacles to corporate growth, severely impeding high-quality development in China. This paper employs the methodology proposed by Jurado et al. (2015) to measure monetary policy uncertainty in China, empirically investigating the effects and transmission channels of monetary policy uncertainty on firm growth. Empirical results demonstrate that monetary policy uncertainty significantly hinders firm growth, a conclusion robust to a series of tests including endogeneity considerations. Heterogeneity tests reveal that the impact of monetary policy uncertainty on firm growth is more pronounced for firms in their growth and maturity stages, facing higher financing constraints, located in the central and western regions, and operating in non-high-tech industries. Mediation test result indicates the presence of a transmission channel through uncertainty in firm cash flows. This study provides valuable insights for the government in further promoting firm growth and mitigating the economic impact of uncertainty.

Key Words:Monetary Policy Uncertainty; Enterprise Growth; Cash Flow Uncertainty; Mediating Effect

猜你喜欢

高教探索(2016年12期)2017-01-09 21:55:40

考试周刊(2016年101期)2017-01-07 21:41:59

求是学刊(2016年6期)2017-01-07 11:21:50

新教育时代·教师版(2016年26期)2016-12-06 11:58:41

新教育时代·教师版(2016年25期)2016-12-06 08:11:31

企业导报(2016年17期)2016-11-07 20:37:39

商(2016年25期)2016-07-29 21:11:45

中国市场(2016年20期)2016-06-12 05:41:03

商(2016年14期)2016-05-30 17:02:28

商业经济研究(2016年6期)2016-03-30 15:55:07