中国与RCEP其他成员国机电产品贸易竞争性和互补性研究

2024-06-06 16:05:07鲁朝云关建波

对外经贸实务 2024年4期

鲁朝云 关建波

摘 要: 中国与RCEP其他成员国的机电产品贸易在中国货物贸易中占据重要地位。文章结合2013—2022年的贸易数据,剖析贸易规模和贸易结构,运用TC指数、 RCA指数和TCI指数探测贸易潜力。研究结果表明: 中国与RCEP其他成员国的机电产品贸易规模逐年增长,贸易市场结构相对集中,不同成员国在不同产品领域的竞争优势和互补性存在差异,为贸易合作提供了新的视角和可能性。据此文章提出优化出口结构、 满足多元化市场需求、 加强双边和多边合作以及实现优势互补等发展建议,进一步推动中国和RCEP其他成员国的机电产品贸易发展,实现互利共赢。

关键词: RCEP; 机电产品贸易; 贸易竞争性; 贸易互补性

中图分类号: F742 文献标志码: A 文章编号: 1003-5559-(2024)04-0026-10

机电产品在中国外贸总体发展中具有举足轻重的地位。据海关总署统计,2022年中国机电产品进出口贸易总额为 20.66 万亿元人民币,占全国进出口贸易总额的49.1%。近年来,中国与RCEP其他成员国在机电产品上的贸易规模不断扩大。2013—2022 年,中国对 RCEP其他成员国的机电产品出口年均增长率达到8.3%,占同期机电产品出口总额的比重从20.1%提升至25.1%。RCEP其他成员国也是中国机电产品进口的第一大来源地,中国机电产品 40%的进口来自 RCEP 其他成员国。随着2022年1月1日 《区域全面经济伙伴关系协定》(RCEP)正式生效实施,中国与 RCEP 其他成员国的贸易将更加便利(缴翼飛,2022)[1]。深入分析中国与RCEP其他成员国机电产品贸易的竞争性和互补性,不仅有利于更好地发挥各国比较优势,提高双边贸易效率和潜力,促进中国与RCEP其他成员国机电产品贸易的全面发展,也有利于稳定中国外贸整体格局和实现外贸高质量发展。

一、 中国与RCEP其他成员国机电产品贸易概况

参考已有文献(梁艳,2022)[2],本文主要研究整机类商品中的机械及设备、 电器及电子产品、仪器仪表三个大类。具体对应的HS编码(国际编码协调制度)与SITC编码(联合国 《国际贸易标准分类》)见表1。

(一)贸易规模

自2013年以来,中国与RCEP其他成员国的机电产品贸易发展迅速,贸易总额总体呈增长态势(见表2)。2013—2022年,贸易总额由510655.34百万美元增长至805642.98百万美元,累计增长57.77%,平均年增长率为5.78%。其中,出口额增速较快,平均年增长率为8.3%,比进口平均年增长率高4个百分点。从单个年份来看,大部分年份呈现正增长,仅2016、 2019和2022三个年份为负增长。其中,2016年机电出口与进口贸易均下滑,总体贸易增长率为-4.16%,而2021年贸易增长率高达 20.61%,2017 年和 2018 年增速均超10%,分别为 12.91%和 12.68%。从贸易差额来看,中国与RCEP其他成员国的机电贸易一直存在贸易逆差。2022 年,中国与 RCEP 其他成员国机电贸易逆差明显缓解,逆差值急剧降至-19953.21百万美元,一定程度上说明2022年1月1日RCEP规则正式生效后,RCEP规则改善了中国与其他RCEP成员国机电贸易状况。

(二)贸易结构

1.国别结构

进口来源层面,中国从RCEP其他成员国进口机电产品具有两个明显的特征。一是集中在少数几个国家。如表3所示,排名前三位的韩国、日本和马来西亚占比分别为35.97%、 27.41%和12.22%,合计高达75.6%,意味着中国从RCEP其他成员国进口的机电产品中,有近八成来源于这三个国家。二是从各成员国的进口保持相对稳定。从2013—2022年的变化趋势来看,仅越南和日本的波动较为明显。其中,越南呈现明显增长态势,十年间占比净增12个百分点,而日本则从2013年29.15%下降至2022年的24.39%。

出口市场层面,从表4可知,中国对RCEP其他成员国的机电产品出口同样具有集中和稳定两个特征。一是出口对象国集中在日本、 韩国、越南和印度。这四个国家的平均占比分别为24.13%、 20.24%、 12.88%和 12.48%,合计高达69.74%。二是从各成员国占比的变化趋势来看,大部分国家占比较稳定,变化幅度不大。占比增长较快和降幅较大的国家同样是越南和日本。越南在十年间的占比净增了约7个百分点,而日本则从2013年29.11%下降至18.72%,累计约11个百分点。

贸易总额层面,从图 1 可知,中国与其他RCEP成员国的机电贸易额占比分布相对较为集中。日本排第一,占比为29.35%; 韩国排第二,占比为20.88%; 马来西亚排第三,占比为11.59%。三国总占比高达约61.82%。数据表明三个国家在RCEP市场中的机电贸易占有率较高,显示出了较强的竞争优势。而文莱、 老挝、 新西兰、 缅甸和柬埔寨的占有率均不足1%。

2.商品结构

从图2和表5可知,贸易总额层面,电器及电子产品排第一,机械及设备排第二,仪器仪表排第三,平均占比分别为62.24%、 28.12%、 9.64%。贸易差额层面,机械及其设备持续贸易顺差,从2013年到2022年平均贸易顺差为17803.13百万美元; 电器及电子产品和仪器仪表持续贸易逆差,但逆差额均呈下降趋势,电器及电子产品贸易逆差较大,从2013年到2022年平均贸易逆差达-54258.31百万美元。

从三类机电产品贸易国别分布来看(表6),2022年中国与RCEP其他成员国机械及设备出口额排名前三的国家是日本、 印度和韩国,进口额排名前三的国家是日本、 韩国和马来西亚; 机械及设备贸易整体为顺差,除日本和韩国两国贸易逆差外其余12个国家均为顺差; 电器及电子产品出口排名前三的国家和进口排名前三的国家一致,分别是韩国、 越南和日本,电器及电子产品贸易整体为逆差,印度、 澳大利亚等7国为贸易顺差国,仅日本、 韩国、 马来西亚和菲律宾4国为贸易逆差国; 仪器仪表出口排名前三是日本、 韩国和印度,进口排名前三是日本、 韩国和马来西亚,仪器仪表贸易整体为逆差,日本贸易逆差最大,达-9324.02百万美元。

二、 中国与RCEP其他成员国机电产品贸易竞争性测评

(一)整体层面贸易竞争性

本文采用TC指数(Trade Competitiveness In-dex)衡量整体层面贸易竞争性。参考已有文献(谭婷和刘胜题,2022)[3],TC指数的计算方式具体为:

TC = (X?M) (X +M)(1)

式中,X为RCEP各成员国各类机电产品出口额,M为进口额。TC指数的取值范围为[-1,1]。当TC指数接近于1时,意味着该国的贸易竞争力很强; 当指数接近于-1时,说明贸易竞争力相对较弱。当TC指数等于1时,表示国家只出口而不进口; 当指数等于-1时,则意味着该国只进口而不出口。当指数为0时,表示该国的贸易竞争力处于中等水平。

表7显示了2013—2022年中国和RCEP其他成员国机电产品TC指数的波动情况。平均波动-0.013[(0.02+0.03-0.09)/3≈0.013],说明 RCEP各成员国在机电产品贸易竞争性有所削弱,但削弱的幅度不大。进一步从各类产品波动来看,在机械及设备方面,TC指数呈上涨趋势的成员国有中国、 柬埔寨、 马来西亚、 印度、 新加坡、 越南、 泰国和文莱,说明这些国家在机械及设备产品上的竞争力在增强,其中越南的波动值最大,TC指数从2022年到2013上涨了0.41; 而缅甸、 澳大利亚等其他7个国家,TC指数呈下降趋势,说明竞争性减弱,其中菲律宾的波动值最大,TC指数从2022年到2013年下降了0.23。电器及电子产品方面,中国、 缅甸、 柬埔寨、 马来西亚、 菲律宾、 印度、 越南和泰国的TC指数上涨,其中柬埔寨涨幅最大,2022年TC指数较2013年上涨0.46; 澳大利亚、 日本、 韩国等其余7个国家TC指数下降,其中新西兰降幅最大,2022年TC指数较2013年下降0.11。仪器仪表方面,中国、 马来西亚、 澳大利亚、老挝、 印度、 新加坡和泰国的TC指数上升,其中马来西亚涨幅最大,2022年TC指数较2013年上升0.24; 缅甸、 柬埔寨、 日本、 韩国等其余8个国家TC指数下降,其中韩国降幅最大,2022年TC指数较2013年下降0.46。

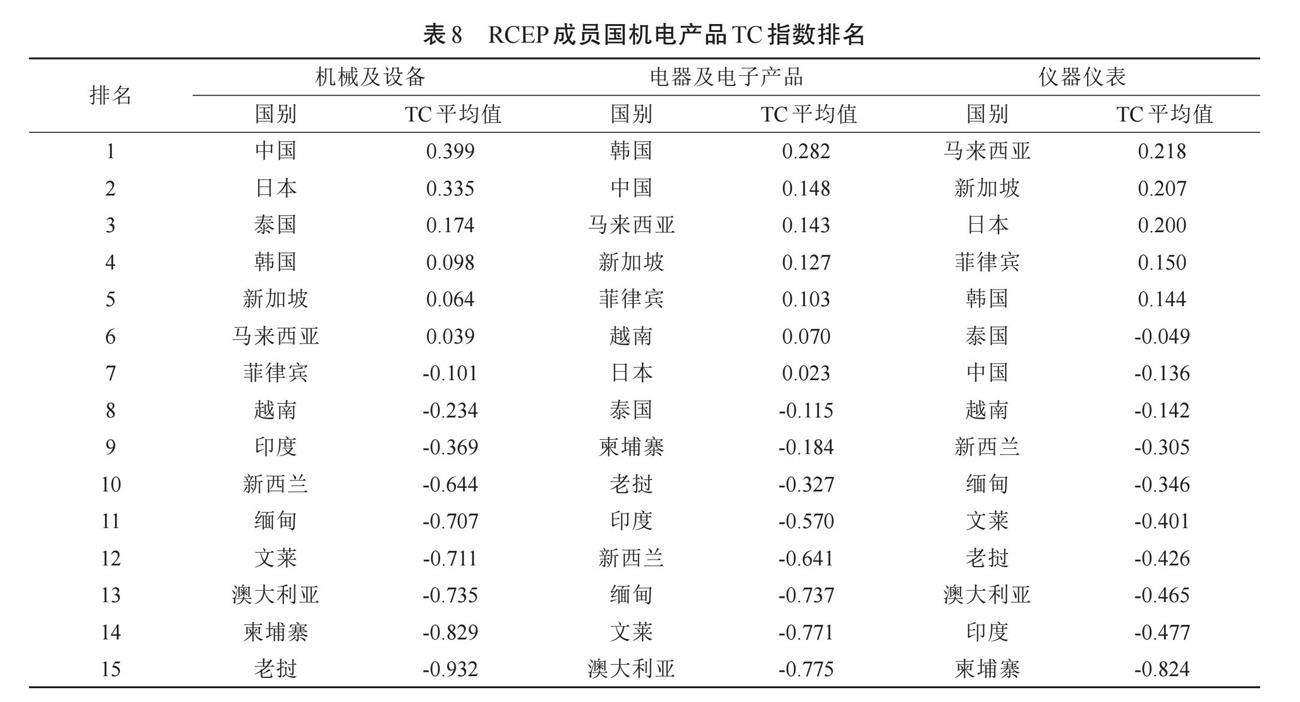

根据中国与RCEP其他成员国机电产品TC指数的年平均值(见表8),各类机电产品竞争性可划分为三个区间。

第一类,机械及设备。TC>0的国家有中国、日本、 韩国和新加坡,其竞争力相对较强;0≥TC≥-0.5的国家有菲律宾、 越南和印度,其竞争力处于中间水平; -0.5>TC>-1的国家有新西兰、 缅甸、 文莱、 澳大利亚和老挝,其竞争力相对较弱。

第二类,电器及电子产品。TC>0的国家有韩国、 中国、 马来西亚、 新加坡、 菲律宾、 越南和日本,其竞争力相对较强; 0≥TC≥-0.5的国家为泰国、 柬埔寨和老挝,其竞争力处于中间水平; -0.5>TC>-1的国家为印度、 新西兰、 缅甸、 文莱和澳大利亚,其竞争力相对较弱。

第三类,仪器仪表。马来西亚、 新加坡、 日本、 菲律宾和韩国的TC>0,竞争力相对较强; 泰国、 中国、 越南、 新西兰、 缅甸、 文莱、 老挝、 澳大利亚和印度的TC在区间[-0.5,0]之间,竞争力处于中间水平; 而柬埔寨的TC小于-0.5,竞争性相对较弱。

从中国的排名来看,三类机电产品竞争力整体处于第一梯队。其中,机械及设备竞争性最强,TC平均值高达0.399,排名第一,电器及电子产品仅次于韩国位居第二,仪器仪表TC平均值为-0.136,位居第七,竞争力处于中间水平。

(二)区域层面贸易竞争性

本文采用 RCA 指数(Revealed ComparativeAdvantage Index)衡量区域层面贸易竞争性。参考已有文献(時宏远和刘愫,2019[4]; 杜方鑫和支宇鹏,2021[5]),为了更具体地衡量中国对RCEP各成员国家在机电产品中的竞争力,RCA指数的计算方式调整为:

RCAabj =(Xabj / Xab)÷(XaWj / XaW )(2)

式中,Xabj 表示中国对RCEP其他成员国b机电产品的出口值,Xab表示中国对RCEP其他成员国b的总出口值; XaWj表示中国对世界机电产品的总出口值,XaW 表示中国对世界所有商品的总出口值。

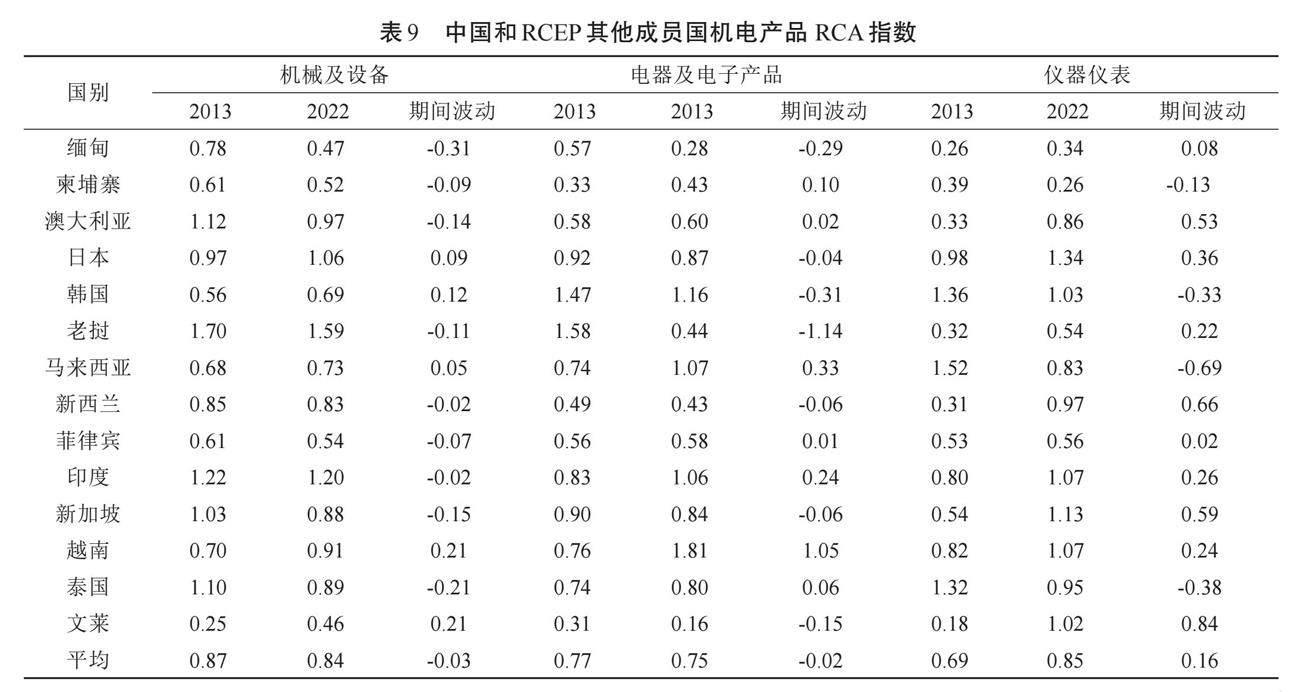

表9显示了2013—2022年中国和其他RCEP成员国机电产品RCA指数的波动情况。平均波动近0.04[(-0.03-0.02+0.16)/3≈0.04],说明中国对RCEP其他成员国区域显示性比较优势整体上涨,但上涨的幅度不大。进一步从各类产品波动来看,机械及设备方面,RCA指数呈上涨趋势的成员国有日本、 韩国、 马来西亚、 越南和文莱,说明比较优势增强,其中越南和文莱指数波动值较大,RCA指数从2013年到2022年都上涨了0.21。缅甸、 柬埔寨、 澳大利亚等其他9个国家RCA指数下降,说明比较优势削弱,其中缅甸指数波动值最大,2022年RCA指数较2013年下降0.31。电器及电子产品方面,柬埔寨、 澳大利亚、 马来西亚等7个国家RCA指数上涨,缅甸日本韩国等7个国家RCA指数下降,其中越南上涨幅度最大,2022年RCA指数较2013年上涨1.05,老挝下降幅度最大,2022年RCA指数较2013年下降1.15。仪器仪表方面,柬埔寨、 韩国、 马来西亚和泰国的RCA指数下降,其余国家略有上涨。马来西亚降幅最大,2022年RCA指数较2013年下降0.69,文莱涨幅最大,2022 年 RCA 指数较 2013 年上涨0.84。

进一步地,根据RCA指数的年平均值(见表10),中国各类机电产品在RCEP成员国市场上的比较优势可以划分为三个区间。

第一类,机械及设备。RCA>1的国家有老挝、 印度、 澳大利亚和泰国,中国在这些国家的国际市场上比较优势较强,具有一定的国际竞争力;1≥RCA≥0.9的国家有新加坡,中国在该国的国际市场上具有中性的相对比较利益; 0.9>RCA>0的国家为新西兰、 文莱、 越南、 马来西亚、 韩国、 缅甸、 菲律宾和柬埔寨,中国在这些国家的国际市场上不具有比较优势,国际竞争力相对较弱。

第二类,电器及电子产品。RCA>1的国家有韩国、 越南和印度,说中国在这些国家的国际市场上具有比较优势,具有一定的国际竞争力;1≥RCA≥0.9的国家为新加坡、 马来西亚和日本,中国在这些国家的市场上具有中性的相对比较利益; 0.9>RCA>0的国家为泰国、 澳大利亚、 菲律宾、 缅甸、 新西兰、 柬埔寨和文莱,中国在这些国家的市场上不具有比较优势,国际竞争力相对较弱。

第三类,仪器仪表。RCA>1的国家有马来西亚、 韩国、 日本和越南,中国在这些国家的国际市场上具有比较优势,具有一定的国际竞争力;1≥RCA≥0.9的国家为印度和泰国,中国在这些国家的国际市场上具有中性的相对比较利益; 0.9>RCA>0的国家为新加坡、 新西兰、 菲律宾、 澳大利亚、 韩国、 文莱、 老挝、 缅甸和柬埔寨,中国在这些国家的国际市场上不具有比较优势,国际竞争力相对较弱。

三、 中国与RCEP成员国机电产品贸易互补性测评

b国所有商品的进口总额和世界所有商品的进口总额。当a国在j产品上的比较优势越明显,b国在j产品上的比较劣势越明显时,则a国和b国在j产品上的贸易互补性越强; 反之,两国在j产品上的贸易互补性越弱。TCIjab指数越大,表示两国间的贸易互补性越强; 反之TCIjab越小,则表示两国间的贸易互补性越弱。

表11显示了2013—2022年中国与RCEP其他成员国机电产品TCI指数波动情况。从波动的方向来看,TCI指数正向波动的国家明显多于负向波动的国家,说明中国与RCEP其他成员国机电产品贸易互补性整体呈现出增强的态势。进一步从各类产品波动来看,机械及设备方面,缅甸、 柬埔寨、 日本和韩国等8个国家TCI指数上涨,说明贸易互补性增强,其中越南TCI指数涨幅最明显,2022年TCI指数较2013年上涨4.43; 澳大利亚、 新西兰、 菲律宾和泰国4个国家TCI指数下降,说明贸易互补性减弱,其中新西兰降幅最大,2022年TCI指数较2013年下降0.85; 老挝和文莱两个的TCI指数趋于0,贸易互补性较弱。电器及电子产品方面,整体波动幅度较小,贸易互补性相对较稳定,缅甸、 马来西亚和新加坡3个国家TCI指数下降,说明贸易互补性减弱; 泰国、菲律宾、 印度等8个国家TCI指数上涨,说明贸易互补性增强。仪器仪表方面,韩国和越南TCI指数下降,降幅分别为-2.09和-2.41,新加坡、 日本等10个国家TCI指数上涨,贸易互补性增强,其中新加坡2022年TCI指数较2013年上涨3.01,说明贸易互补性明显增强。

进一步地,根据TCI指数的平均值(见表12),中国和RCEP其他成员国机电产品互补性可以划分为三个區间。

第一类,机械及设备。TCI>1的国家有越南、 日本、 泰国、 新西兰、 新加坡和菲律宾,互补性极强; 1≥TCI≥0.5的国家有韩国和印度,互补性较强; 0.5>TCI>0的国家有马来西亚、 柬埔寨、 澳大利亚、 缅甸、 老挝和文莱,互补性较弱。

第二类,电器及电子产品。TCI>1的国家有韩国、 马来西亚、 菲律宾和新加坡,互补性极强;1≥TCI≥0.5的国家有新西兰、 日本和泰国,互补性较强; 0.5>TCI>0的国家有马来西亚、 柬埔寨、澳大利亚、 缅甸、 老挝和文莱,互补性较弱;

第三类,仪器仪表。TCI>1的国家有越南、日本、 泰国、 新西兰、 新加坡和菲律宾,互补性极强; 1≥TCI≥0.5的国家有韩国和印度,互补性较强; 0.5>TCI>0的国家有印度、 柬埔寨、 越南、 老挝、 缅甸、 澳大利亚和文莱,互补性较弱。

四、 主要结论及对策建议

(一)主要结论

研究发现,中国与RCEP其他成员国在机电产品领域的贸易规模逐年增长,市场集中度高。排名前三的国家占比高达 70%。中国与RCEP其他成员国机电产品贸易关系具有竞争性和互补性。竞争性方面,中国在机械及设备、 电器及电子产品方面具有竞争优势,但在仪器仪表产品方面有竞争对手。各国的产品比较优势存在差异,日本、 韩国和新加坡在仪器仪表等技术和资本密集型产品方面拥有竞争优势; 而越南、 缅甸和柬埔寨在电器电子产品等劳动密集型产品方面具备竞争优势。RCEP不同成员国的特定产品优势和定位,为进一步的贸易合作提供了重要的参考和启示。中国与越南、 韩国、 日本、 马来西亚和泰国在机电产业方面存在明显的同质性,彼此之间存在竞争关系。

互补性方面,中国与RCEP其他成员国之间的贸易互补性较强,具有巨大的贸易发展潜力。从各类机电产品贸易互补性来看,机械及设备领域,中国与越南、 日本、 泰国、 新西兰、 新加坡和菲律宾具有极强的互补性; 电器及电子产品领域,中国与韩国、 马来西亚、 菲律宾和新加坡具有极强的互补性; 仪器仪表领域,中国与越南、 日本、 泰国、 新西兰、 新加坡和菲律宾具有极强的互补性。

(二)对策建议

1.优化出口结构,满足多元化市场需求。推动机电产品向高端、 智能化方向发展,提高产品的附加值和技术含量(赵敏捷,2022)[6]。针对越南、 日本等国,深入研究其市场需求,优化产品设计,功能和定价,提高产品对当地市场的适应性。同时,通过技术创新和市场调研,开发具有特色的机电产品,增加产品的差异化,减少直接竞争。RCEP成员国涵盖了不同的发展水平和市场环境,对于机电产品的需求也呈现出多元化特点,通过多元化的市场策略,进一步扩大中国机电产品在RCEP成员国的市场份额。

2.加强双边和多边合作,实现优势互补。充分利用RCEP框架下的合作机制,通过技术交流、产业合作等方式,发挥各自在技术、 劳动力、 市场等方面的优势,实现优势互补(杨逢珉和吴梦怡,2019)[7]。与韩国、 马来西亚等国开展技术合作,共同研发新产品和技术; 与劳动密集型国家(如越南、 缅甸)合作生产中低端机电产品。总之,双方利用各自的比较优势,通过技术创新和提升产品附加值,开展更高水平的贸易合作。

3.推动标准认证互认,降低贸易壁垒。通过统一的标准和认证体系,降低贸易壁垒,提高产品质量和竞争力,从而降低各成员国对机电产品的进口限制,减少非关税壁垒,进一步促进贸易自由化(云倩和陆善勇,2023)[8]。同时,机电企业方面应积极了解和适应各成员国的标准要求,提高产品的合规性。鼓励企业参与国际标准制定,提高我国机电产品在国际市场的认可度。

4.建立信息共享平台,加强信息交流。利用大数据、 云计算等技术建立中国与RCEP成员国之间的机电产品贸易信息共享平台,促进各方之间的信息交流和合作机会的发现(雷小华,2022)[9]。平台可以包括市场动态、 政策法规、 技术动态等内容,帮助企业及时了解各国的贸易环境和商机。通过平台加强双方机电企业间的信息交流与合作,促进资源共享和业务对接。

5.培养和引进专业人才,提升竞争力。第一,政府和企业可以联合举办机电产品贸易和技术交流活动,邀请国际专家和企业家来华交流和合作,通过引进国际先进技术和人才,提升我国机电产品的研发和创新水平。第二,加强机电产品领域的人才培养工作,与高校和研究机构合作开展专业课程和培训项目。第三,鼓励企业与高校合作,为学生提供实习和就业机会,培养具有实践经验的机电产品贸易人才。

6.加强政府间合作和政策协调。第一,加强对RCEP成员国贸易政策和法律法规的研究(孙思威,2022)[10],提前了解潜在的贸易风险。第二,建立健全风险预警机制,及时发现和应对潜在的贸易风险和纠纷。第三,双方可以通过深化自贸协议、 建立贸易便利化措施等方式,为贸易提供更好的政策环境和便利条件。

参考文献:

[1]缴翼飞.机电产业受益RCEP关税减让中国进口额最大单品迎减税利好[N].21世纪经济报道,2022-01-07(005).

[2]梁艳.中国对RCEP其他成员国机电产品出口贸易潜力研究[D].呼和浩特: 内蒙古财经大学,2022.

[3]谭婷,刘胜题.中国与中东欧国家机电产品贸易竞争性与互补性研究[J].对外经贸实务,2022,(06):29-35.

[4]时宏远,刘愫.中日机电产品贸易的竞争性和互补性研究[J].经济论坛,2019,(12):80-88.

[5]杜方鑫,支宇鹏.中国与RCEP伙伴国服务贸易竞争性与互补性分析[J].统计与决策,2021,37(08):132-135.

[6]赵敏捷.中国对RCEP成员国机电产品出口贸易的影响因素研究[D].哈尔滨: 哈尔滨商业大学,2022.

[7]杨逢珉,吴梦怡.中国与其他 “金砖国家” 机电产品贸易竞争性和互补性研究[J].工业技术经济,2019,38(04):133-143.

[8]云倩,陆善勇.中国东盟自由贸易区3.0版建设路径探析[J].国际贸易,2023,(10):86-96.

[9]雷小华.中国—东盟建立对话关系30年: 发展成就、 历史经验及前景展望[J].亚太安全与海洋研究,2022,(01):61-82.

[10]孫思威.中国—东盟机电产品贸易竞争性和互补性分析[J].商展经济,2022,(08):60-62.

Study on the Competitiveness and Complementarity of Electromechanical

Products Trade Between China and Other RCEPMember Countries

LU Zhaoyun, GUAN Jianbo

(Guangzhou College of Technology and Business, Guangdong Guangzhou 510800, China)

Abstract: The trade of electromechanical products between China and other RECP member countries occupies animportant position in China's trade in goods. By combining trade data from 2013 to 2022, this article analyzes tradescale and structure, and uses the Trade Complementarity Index(TC), Revealed Comparative Advantage(RCA) In-dex, and Trade Competitiveness Index(TCI) to explore trade potential. The research results show that the tradescale of electromechanical products between China and other RCEP member countries has grown year by year,while the trade market structure is relatively concentrated. There are differences in competitive advantages andcomplementarity in different product areas among different member countries, providing new perspectives and pos-sibilities for trade cooperation. Based on this, the article proposes development suggestions such as optimizing ex-port structure, satisfying diversified market demands, strengthening bilateral and multilateral cooperation, andachieving complementary advantages, to further promote the development of electromechanical products trade be-tween China and other RCEP members, realizing mutual benefit and win-win results.

Keywords: RCEP; electromechanical products trade; trade competitiveness; trade complementarity

(责任编辑: 刘睿智)