国有企业瘦身健体改革的治理成效研究

2024-06-03 15:55程博胡倩倩廖林熊婷

东南大学学报(哲学社会科学版) 2024年3期

程博 胡倩倩 廖林 熊婷

[摘 要] 以2010—2021年A股上市公司为研究样本,运用双重差分模型估计方法,系统考察瘦身健体改革方案实施对企业财务报表审计费用的影响及其作用机制。研究结果表明,瘦身健体改革方案实施显著降低了国有企业财务报表审计费用,这一结论在一系列稳健性检验之后依旧成立。机制检验结果表明,减少审计资源投入和提升内部控制质量是瘦身健体改革方案实施显著降低国有企业财务报表审计费用的两个重要渠道。进一步研究发现,瘦身健体改革方案实施显著降低企业财务报表审计费用的这一现象在数字化进程较快、分析师关注度较高以及媒体负面报道较多的国有企业中更为明显。

[关键词] 审计费用 国有企业改革 审计资源投入 內部控制质量

[基金项目]

国家社会科学基金一般项目(21BGL008);国家自然科学基金面上项目(72272077);江苏高校优势学科建设工程资助项目(PAPD)成果之一。

[作者简介]

程博(1975—),陕西平利人,会计学博士,南京审计大学会计学院教授,研究方向:审计与公司财务。

一、引言

国有经济和非国有经济并行发展是中国一大特色,国有企业在推动中国经济高质量发展、现代化强国建设的过程中仍扮演着主力军的角色。国资委在2022年6月17日召开的“中国这十年”主题新闻发布会上指出,2010至2021年,从发展规模上看,全国国资系统监管企业资产累计增加111.4万亿元,平均每年增长9%[1],国有经济实现了高速增长;从发展质量上看,国有企业不仅在5G通信、高速铁路等新兴领域取得了重大突破,而且统筹发展新能源产业,并提前完成了“十三五”节能减排任务;从国际格局角度来看,国有企业积极响应“一带一路”倡议,帮扶友邦邻国,在国际经济中占据了举足轻重的地位。由此可见,国有企业不仅是国家经济的坚实后盾,更是国家参与经济和调控经济的重要抓手。

改革开放以来,国有企业取得的成绩和作出的贡献有目共睹,但是其在发展过程中尚存在一些问题,如发展模式不科学、部分企业产能过剩、主业不聚焦、冗员较多、主业缺乏竞争力、管理效率不高等。为此,2016年5月18日,国务院审议通过《中央企业深化改革瘦身健体工作方案》(简称《方案》),各省区市也相继出台瘦身健体改革的落地政策。《方案》旨在突破国有企业发展瓶颈,优化国有企业治理结构和产业布局,提高国有企业发展质量,力求实现国有企业做强做优做大的目标。瘦身健体改革具体措施包括以下五方面:第一,施行压减模式,压缩管理层级,精简机构人员,以提高企业经营决策效率;第二,推进降本增效,降低经营成本,提高运营效率,以提高企业盈利能力;第三,聚焦主业,整合集中资源,做强做优主业,提高企业核心能力和主业市场竞争力;第四,以创新促进健体,加速企业的转型升级,开发新产品、创新业务,不断提高企业创新能力和产品竞争力;第五,加大供给侧结构性改革,通过联合、并购重组等方式来优化国有资本布局结构,以提升企业综合竞争能力。

已有研究表明,委托方和代理方之间的利益冲突和信息不对称会产生代理问题,这正是现代公司制企业对审计产生需求的原因之一。审计作为企业外部监督的重要组成部分,不仅有助于缓解代理问题、减少虚假财务报表的发生、改善公司治理缺陷,而且有助于增进会计信息的可信度[2]。同时,审计在反腐领域也发挥着积极作用,这表明外部审计在国家治理中也扮演着重要的角色[3]。值得注意的是,国有企业是推动国家经济发展和现代化强国建设的重要力量,在渐进式改革过程中,社会审计也发挥了重要的作用

党的二十大会议为审计工作提供了行动指南,作为二十大代表,福建省审计厅厅长杨红表示深入贯彻党的二十大中关于审计工作的指示,落实审计监督职责,以高质量审计为企业的发展保驾护航,是每一个审计工作者义不容辞的责任。。那么,随着国有企业改革深化和推进,其会对企业财务报表审计费用产生什么影响呢?针对这一问题,目前尚未见相应的研究给出系统的解答与回应。

鉴于此,本文以2016年5月18日国务院审议通过的《中央企业深化改革瘦身健体工作方案》为准自然实验,以2010—2021年中国A股上市公司为研究样本构建双重差分模型(DID),基于外部审计视角系统地评估国有企业瘦身健体改革的治理成效。

与已有文献相比,本文可能的创新之处在于:一方面,拓展财务报表审计费用影响因素相关文献。现有研究大多以审计服务需求方、审计服务供给方为切入点,少数文献以外部环境为切入点[4-6],鲜有文献从宏观政策视角考察其对微观企业财务报表审计费用的影响,本研究是对现有文献很好的补充。另一方面,丰富国有企业改革的经济后果研究。已有文献多是基于混合所有制改革动因和成效方面开展研究[7-9],本文则是基于外部审计视角探讨瘦身健体改革实施的治理效应,不仅为国有企业改革的成效提供经验证据,同时也能丰富国有企业改革的经济后果研究文献。

二、制度背景与理论分析

(一)制度背景

为提高国有企业发展速度与发展质量,将国有企业做大做强,提高国有经济的竞争力与发展力,在1978年我国就开展了以“扩权、减税、让利”为主要内容的国有企业改革。国企改革经历了初步探索、制度创新以及纵深推进的三个阶段。国有企业改革是一个不断探索、发现问题、对症下药、及时调整战略目标的漫长过程。目前,国有企业仍存在主业不聚焦、冗员较多、主业缺乏竞争力、管理效率较低等问题。国有企业的发展目标由“做大做强”优化为“做强做优做大”,杜绝“虚胖”和盲目追求“速度”情结,因此“瘦身减肥”改革刻不容缓。

采取何种路径与措施做强做优做大国有企业,备受社会各界关注。2016年5月18日,国务院常务会议审议通过《中央企业深化改革瘦身健体工作方案》,并于同年10月配套下发《关于中央企业开展压缩管理层级减少法人户数工作的通知》。随后,各省、市、县地方国资委也接连响应,全面启动国有企业瘦身健体改革工程。截至2021年,六年时间的瘦身健体改革整体上取得了不俗的成绩。在2022年3月1日召开的国有企业瘦身健体专题推进会上,国资委指出六年时间内中央企业法人户口减少19965户,占中央企业总户数的38.3%[10],基本完成了对非主业、非优势、低效资产、无效资产的国有企业的清除,同时对“僵尸”企业、重点亏损企业进行“裁剪”,改善了国有企业组织结构,迎来了国有企业的新气象和新面貌,这为提升国有经济竞争力奠定了坚实的基础[11]。

(二)理论分析

理论上而言,审计费用的高低很大程度上取决于审计师所感知的审计风险和审计资源投入,当审计师感知审计风险和审计资源投入增加时,审计服务的定价也随之提高[12]。自Simunic提出审计定价模型,国内外学者从不同视角对审计费用的影响因素进行了拓展。从审计服务需求方来看,现有研究主要关注内部控制[13]、盈余管理[14]、股权结构[15]、管理层特征[16]等公司特征及管理层个体特征对审计费用的影响,也有文献研究了企业创新程度[17]、企业舞弊行为[18]、企业ESG评级[19]等因素对审计费用的影响。从审计服务供给方来看,会计师事务所的国际化程度、规模、品牌效应[6],审计师的专业能力、声誉、与客户之间的关系[20]等都会影响审计收费。从外部环境因素来看,已有文献研究了社会规范[5]、市场竞争[21]、宏观经济形势[22]、税收征管[23]等因素对审计费用的影响。

上述文献虽然研究视角不尽相同,但都从审计资源投入和审计风险感知两方面证实了财务报表审计费用的决定因素。审计在国有企业改革过程中发挥着重要作用,那么随着国有企业改革深化和推进,其会对企业财务报表审计费用产生什么影响呢?本文认为瘦身健体改革方案实施至少从以下两个方面对企业财务报表审计费用产生影响:一方面,通过减少审计资源投入降低企业财务报表审计费用。所有产品或服务的生产都可以转化为投入和产出的模型,将审计费用视为审计工作的一项产出,可以发现审计投入与审计费用之间存在正相关性[24]。已有文献表明,审计工作量与企业规模、经营复杂程度、风险水平等因素有关[25],瘦身健体改革方案从制度层面明确了国有企业简化优化的发展路线,按照《方案》实施瘦身之后,国有企业去除了冗余的产业和子公司,优化了自身产业结构,审计工作中“不必要”的财力、物力、人力、智力的投入也随之减少,由此可以减少审计师的工作量和资源耗费,从而降低审计收费。

另一方面,通过减少审计风险而降低企业财务报表审计费用。内部控制作为公司重要的内部治理手段,已被证实对企业风险控制具有积极影响。高质量的内部控制能够提高会计稳健性[26],有效促进企业信息沟通,提升企业风险防范能力,进而降低信息不对称[27]。内部控制质量受企业规模、财务状况、经营业务复杂度、公司治理水平等因素的影响[28]。然而,瘦身健体改革方案实施不仅有助于压缩管理层级和精简机构人员以缓解国有企业内控环境基础薄弱的问题[29],还可以通过整合资源、聚焦主业以及联合重组来减少内部控制产生缺陷的风险,这些措施有利于提升企业内部控制质量。企业会计信息质量随着内部控制质量提高而提升[30],审计师评估该企业的重大错报风险也随之降低[31]。已有研究表明,被审计单位的风险越高,审计师审计失败的可能性就越大,审计师会向审计风险高的审计对象收取更高的费用以弥补额外投入的精力和承担的失败风险[32]。由此可见,瘦身健体改革方案实施有助于内部控制质量提升,进而降低审计师的执业风险,从而使得国有企业财务报表审计费用下降。

基于以上分析,本文提出以下研究假说:其他条件不变,相较于非国有企业,瘦身健体改革方案实施显著降低国有企业的财务报表审计费用。

三、研究设计

(一)样本选择与数据来源

本文选择的外生准自然实验事件发生时间为2016年,为了确保准自然实验事件发生前后的时间区间一致,故选取2010—2021年为研究样本期间。基于研究需要,本文剔除金融类公司、ST、*ST公司以及关键变量数据缺失的样本,同时为了较好地捕捉外生冲击对事件前后企业财务报表审计费用的影响,考虑到2016年及以上IPO的公司无法观测在方案实施前后企业财务报表审计费用的变化,进一步剔除2016年及以后IPO的公司,最终获得27839个公司-年度观测值。本文研究相关财务数据来自WIND和CSMAR数据库。为了减少异常值对研究结论可能带来的影响,本文对所有连续变量进行1%的Winsorize处理;同时对所有回归模型都在公司层面上进行Cluster处理来纠正系数估计值的标准误,以避免序列相关性问题引起的估计偏误。

(二)模型设定与变量定义

本文采用双重差分模型(Difference-in-Differences)考察瘦身健体改革方案实施对于企业财务报表审计费用的动态影响,参考已有文献的研究设计和检验思路[11,33],构建双重差分模型。具体的回归模型设定如下:

AUDITFEEit=β0+β1POSTt×TREATit+βiXit+μi+φt+ξit(1)

模型(1)中被解释变量(AUDITFEE)为财务报表审计费用,本文采用企业财务报表审计费用的自然对数度量[30]。POST为国有企业改革的时间虚拟变量,瘦身健体改革方案实施前(2010—2015年)POST赋值为0,瘦身健体改革方案实施后(2016—2021年)POST赋值为1。TREAT表示企业是否为国有企业,根据公司实际控制人的性质来确定,若为国有企业赋值为1(实验组),非国有企业赋值为0(对照组)。POST×TREAT为本文的关键变量,其系数β1估计了双重差分的平均处理效应,其符号和大小表征瘦身健体改革方案实施对企业财务报表审计费用的影响方向及程度。此外,为了缓解实验组与对照组样本企业之间的固有差异以及宏观环境变化等对回归结果的干扰,回归模型中控制了公司固定效应μi和年份固定效应φt。Xit为影响企业财务报表审计费用的一系列控制变量,ξit为随机误差项。

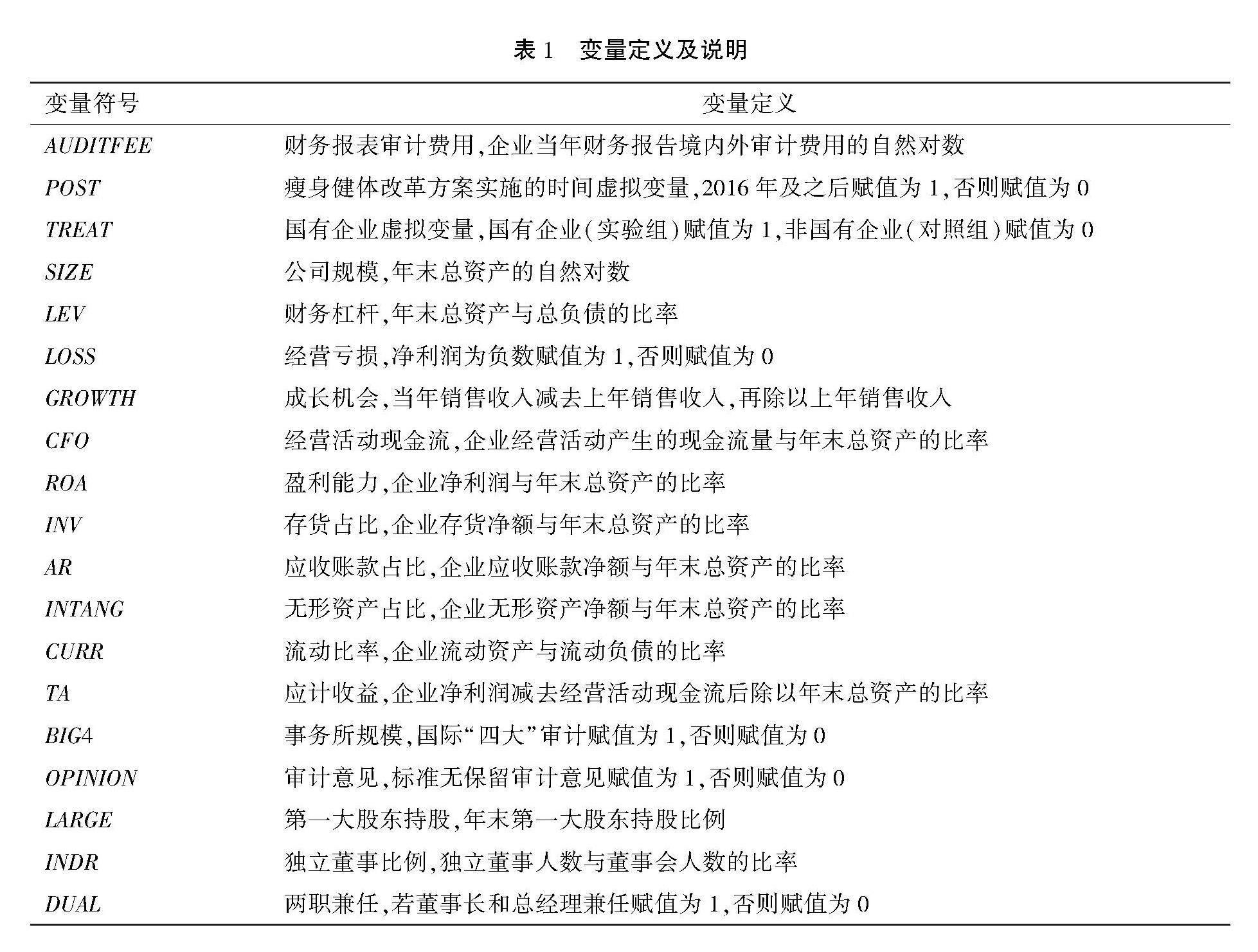

借鉴已有财务报表审计费用的研究[23,30],模型中还加入了公司规模(SIZE)、财务杠杆(LEV)、经营亏损(LOSS)、成长机会(GROWTH)、经营活动现金流(CFO)、盈利能力(ROA)、存货占比(INV)、应收账款占比(AR)、无形資产占比(INTANG)、流动比率(CURR)、应计收益(TA)、事务所声誉(BIG4)、审计意见(OPINION)、第一大股东持股(LARGE)、独立董事占比(INDR)和两职合一(DUAL)等相关控制变量,具体变量定义与说明如表1所示。

(三)描述性统计

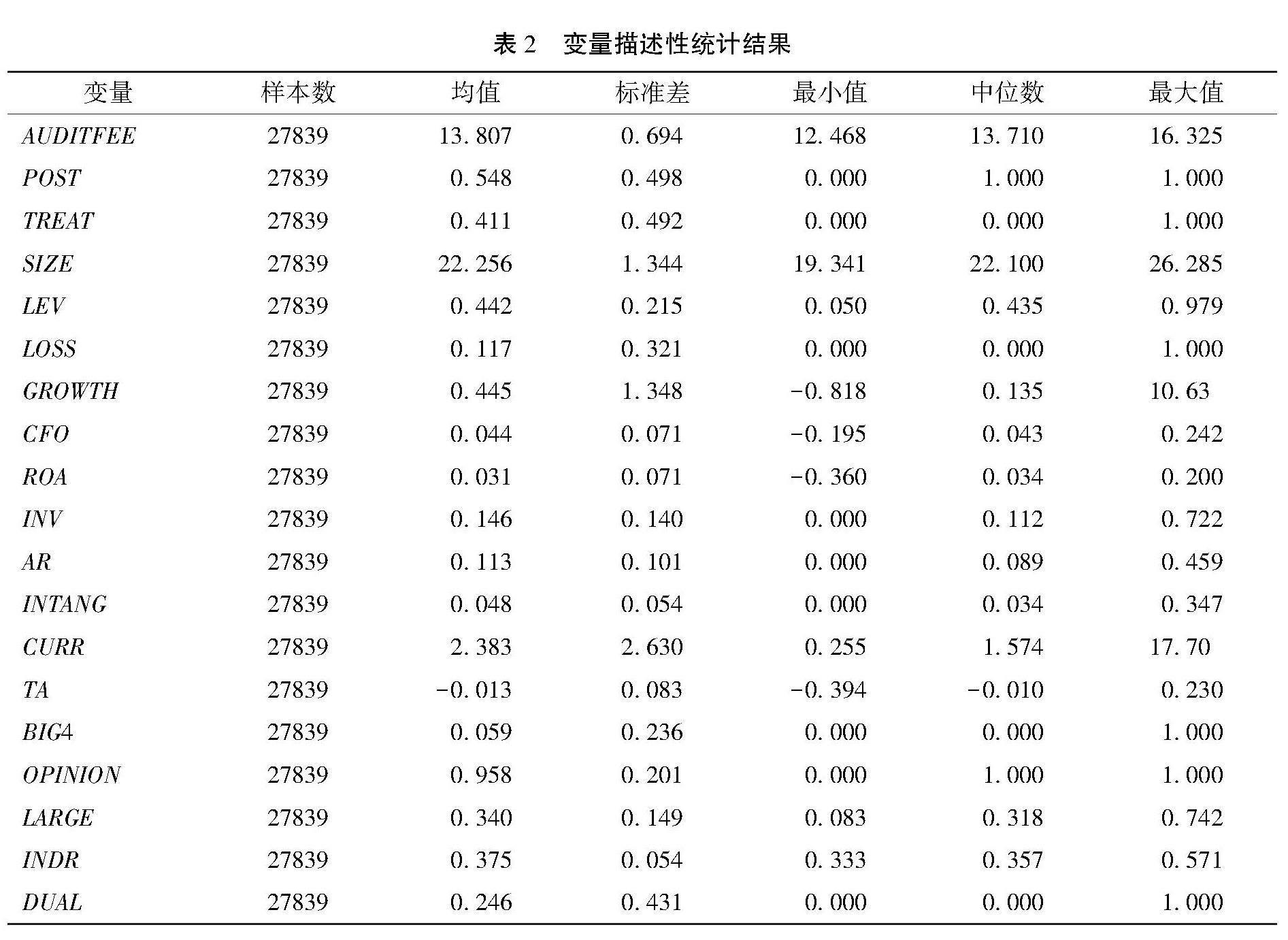

表2列示了本文主要变量的描述性统计结果。由表2可知,样本公司的财务报表审计费用(AUDITFEE)均值为13.807,最大值为16.325,最小值为12.468,标准差为0.694,说明样本公司的财务报表审计费用存在一定的差异。POST的均值为0.548,说明瘦身健体改革政策实施后的样本约占总样本的54.8%;TREAT的均值为0.411,表明样本中有41.1%的国有企业。

四、实证结果与分析

(一)基本回归结果

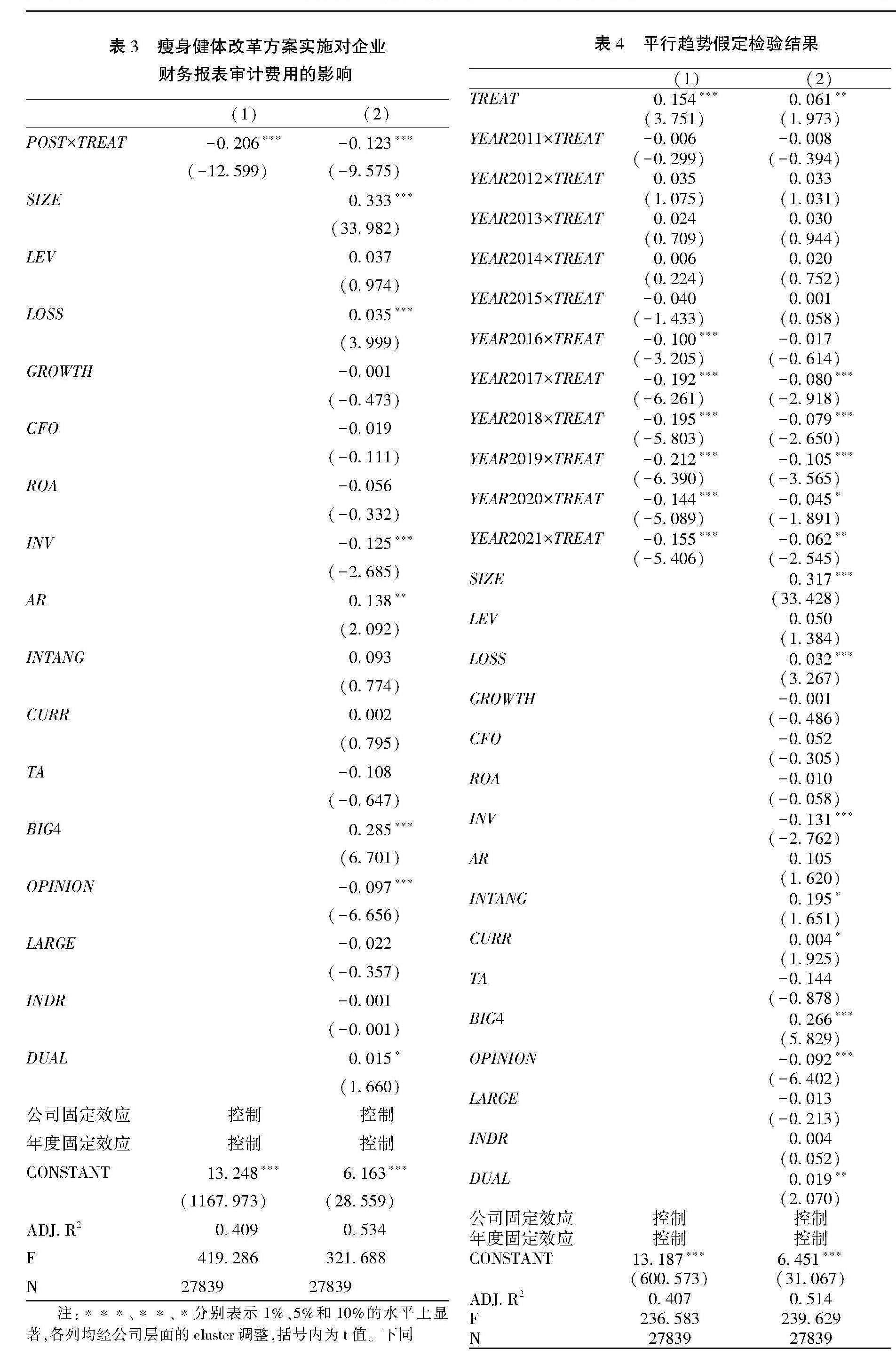

表3列示了瘦身健体改革方案实施对企业财务报表审计费用影响的检验结果。其中,列(1)为控制公司和年度固定效应且未加入控制变量的基准回归模型,交互项POST×TREAT的系数为负且在1%的水平上显著(beta=-0.206,t=-12.599)。列(2)为加入公司特征控制变量的回归结果,交互项POST×TREAT的系数为负且仍然在1%的水平上显著(beta=-0.123,t=-9.575)。上述检验结果很好地支持了本文的研究假说,即瘦身健体改革方案实施显著降低了国有企业财务报表审计费用。

(二)平行趋势检验结果

双重差分模型应用的前提基础是实验组(国有企业)和对照组(非国有企业)的财务报表审计费用在瘦身健体改革方案实施之前的变化趋势是类似的。通常采用比较外生事件发生之前的双重差分系数的方式进行分析,若事件前的双重差分系数不显著,则意味着实验组和对照组的时间变化趋势相类似。表4列示了平行趋势假定检验结果。从列(2)可以看出,交互项YEAR2011×TREAT、YEAR2012×TREAT、YEAR2013×TREAT、YEAR2014×TREAT、YEAR2015×TREAT的回归系数均未通过显著性检验,交互项YEAR2016×TREAT的回归系数为负但不显著,而交互项YEAR2017×TREAT、YEAR2018×TREAT、YEAR2019×TREAT、YEAR2020×TREAT、YEAR2021×TREAT的回歸系数均显著为负,这表明瘦身健体改革方案实施前实验组与对照组样本之间的财务报表审计费用具有一致的时间变化趋势。对于YEAR2016×TREAT的回归系数为负但不显著,可能是由于瘦身健体改革方案实施的效果具有一定的时滞性。列(1)为控制公司和年度固定效应且未加入控制变量的检验结果,与列(2)的回归结果基本类似。

(三)倾向得分匹配检验结果

为缓解样本选择偏差的影响,本文采用得分匹配与双重差分结合(PSM+DID)方法对模型进行重新回归。具体而言,以企业规模(SIZE)、财务杠杆(LEV)、成长机会(GROWTH)、经营活动现金流(CFO)、盈利能力(ROA)、独立董事占比(INDR)等公司特征变量进行可重复1∶1最近邻匹配。表5列示了匹配后的检验结果。各列中交互项POST×TREAT的系数仍然在1%的水平上显著为负,这再次印证瘦身健体改革方案实施后国有企业财务报表审计费用显著降低。

(四)安慰剂检验结果

前文的检验有力地支持瘦身健体改革方案实施显著降低国有企业的财务报表审计费用,然而,这并不能排除不可观测的缺失变量以及其他替代性解释对于研究结果的影响,如果在2016年瘦身健体改革实施之前国有企业和非国有企业财务报表审计费用差异已经存在,那么前文的研究结论就会受到干扰。为了排除这种可能性的不利干扰,首先,将国企瘦身健体改革时间前置三年,以2007—2018年的上市公司作为研究对象,虚拟瘦身健体改革方案实施时间为2013年,定义2007—2012年POST取值为0,2013—2018年POST取值为1。其次,将国企瘦身健体改革时间前置二年,以2008—2019年的上市公司作为研究对象,虚拟瘦身健体改革方案实施时间为2014年,定义2008—2013年POST取值为0,2014—2019年POST取值为1。表6列示了安慰剂检验结果。各列中交互项POST×TREAT的系数为负但均不显著,意味着虚拟事件冲击并没有显著降低国有企业财务报表审计费用,这在一定程度上可以排除不可观测的缺失变量以及其他替代性解释对本文研究结论的不利影响。

五、机制分析与拓展检验

(一)机制分析

根据前文分析可知,瘦身健体改革方案实施既可能通过减少审计资源投入机制影响企业财务报表审计费用,也可能通过降低审计风险机制(内部控制质量提升)影响财务报表审计费用,抑或二者兼而有之。为了验证瘦身健体改革影响企业财务报表审计费用的传导路径,本文设定如下回归模型检验瘦身健体改革方案实施对企业财务报表审计费用影响的作用机制:

MEDIATORit=β0+β1POSTt×TREATit+βiXit+μi+φt+ξit(2)

AUDITFEEit=β0+β1POSTt×TREATit+β2MEDIATORit+βiXit+μi+φt+ξit(3)

其中,MEDIATOR为中介变量,包括审计资源投入(WORKLOAD)和内部控制质量(IC)。前者采用审计延迟进行衡量[34],采用深圳迪博公司发布的内部控制指数来衡量公司内部控制质量[35];其他变量同前文模型(1)。

表7列示了机制检验结果。列(1)的被解释变量为审计资源投入(WORKLOAD),回归结果显示,交互项POST×TREAT的系数显著为负,这意味着瘦身健体改革方案实施后审计师对国有企业减少了审计资源投入。列(2)的被解释变量为企业财务报表审计费用(AUDITFEE),回归结果显示,交互项POST×TREAT的系数显著为负,审计资源投入(WORKLOAD)的系数显著为正,进一步进行Sobel检验本文采用sgmediation命令进行Sobel检验,下同。,中介效应检验结果显著为负(p<0.01)。列(3)的被解释变量为内部控制质量(IC),回归结果显示,交互项POST×TREAT的系数显著为正,这意味着瘦身健体改革方案实施后国有企业内部控制质量有所提升。列(4)的被解释变量为企业财务报表审计费用(AUDITFEE),回归结果显示,交互项POST×TREAT的系数显著为负,内部控制质量(IC)的系数显著为负,根据中介效应的检验思路,进一步进行Sobel检验,中介效应检验结果显著为正(p<0.01)。以上检验结果表明,内部控制质量和审计资源投入是瘦身健体改革方案实施影响国有企业财务报表审计费用的两个渠道。

(二)异质性分析

前文的实证结果表明,瘦身健体改革方案实施之后,国有企业财务报表审计费用显著降低,那么,这种影响程度还可能会受到公司特征和外部治理环境的影响。首先,随着“大智移云物区”技术的发展,各行业都在追求企业技术创新,数字化转型将成为经济高质量发展的必经之路[36]。已有文献表明,企业数字化转型能够提高企业信息透明度,进而抑制盈余管理、降低审计风险,且数字化水平高的企业信息收集渠道更广、获取方式更便捷,大大降低了审计师的工作量[37]。因而本文预期,瘦身健体改革方案实施显著降低财务报表审计费用的现象在数字化进程较快的国有企业中更为明显。其次,分析师长期追踪调查企业信息,监督企业提高企业信息披露质量,进而缓解企业信息不对称[38];分析师关注度越高的企业,其展现的面貌越全面,越易被公众关注和解读,并且分析师高关注度有助于约束企业管理层的不当行为[38]。由此本文预期,瘦身健体改革方案实施显著降低财务报表审计费用的现象在分析师关注度较高的国有企业中更为明显。最后,媒体监督是重要的公司外部治理机制之一。一方面,媒体对企业负面消息的报道不仅会引起社会公众的舆论监督效应,还会引起有关部门的重视,迫使相关企业修正不规范行为[39-40];另一方面,媒体报道与企业及管理层的形象息息相关,且媒体负面报道可以约束企业不当行为,在提高企业财务信息的可靠性和真实性等方面发挥重要作用[40]。由此本文预期,瘦身健体改革方案实施显著降低财务报表审计费用的现象在媒体负面报道较多的国有企业中更为明显。

为了考察瘦身健体改革方案实施影响企业财务报表审计费用的作用情境,设定如下回归模型:

AUDITFEEit=β0+β1POSTt×TREATit+β2MODERATORit

+β3MODERATORit×POSTit×TREATit+βiXit+μi+φt+ξit(4)

其中,MODERATOR為调节变量,包括企业数字化进程(DIGITALL)、分析师关注度(FOLLOW)和媒体负面报道(MEDIA)。企业数字化进程(DIGITALL)采用年报中披露企业数字化关键词的词频数加1的自然对数来衡量[36],该指标数值越大,企业数字化进程越快;分析师关注度(FOLLOW)采用分析师跟踪人数加1的自然对数来衡量[40];媒体负面报道(MEDIA)采用报刊媒体负面报道总数加1的自然对数来衡量[39]。其他变量同模型(1)。

表8列示了异质性检验结果。列(1)的回归结果显示,交互项DIGITALL×POST×TREAT的系数在5%的水平上显著为负,表明瘦身健体改革方案实施对企业数字化进程较快的国有企业财务报表审计费用影响更为明显;列(2)的回归结果显示,交互项FOLLOW×POST×TREAT的系数在10%的水平上显著为负,表明瘦身健体改革方案实施对分析师关注度较高的国有企业财务报表审计费用影响更为明显;列(3)的回归结果显示,交互项MEDIA×POST×TREAT的系数在1%的水平上显著为负,表明瘦身健体改革方案实施对媒体负面报道较多的国有企业财务报表审计费用影响更为明显。

六、研究结论

本文以2016年实施的国有企业瘦身健体改革方案实施为准自然外生实验,运用双重差分模型验证了瘦身健体改革方案实施对国有企业财务报表审计费用的影响及其作用机制。研究结果显示,瘦身健体改革方案实施后,相较于非国有企业,国有企业的财务报表审计费用显著降低,这一现象在数字化进程较快、分析师关注度较高以及媒体负面报道较多的国有企业中更为明显。作用机制检验结果显示,瘦身健体改革方案实施主要通过减少审计资源投入和提升内部控制质量影响国有企业财务报表审计费用。本文结论不仅丰富了财务报表审计费用影响因素的相关文献,而且从动态视角捕捉国有企业改革对公司治理影响的新证据,为评估国有企业瘦身健体改革成效提供了经验证据。

基于本文的研究结论,可以得到如下启示:第一,瘦身健体改革方案实施不仅要对管理层级和机构人员进行压缩和精简,而且要进行组织结构和人员优化,将改革落到实处,建立现代化管理制度,如不断优化内部控制流程和制度,防范企业经营风险和控制风险,进而提高公司治理水平。第二,聚焦和深耕主业,提高企业盈利能力和市场竞争能力,将公司内部和外部监督紧密结合在一起,尤其是重视审计师与管理层的沟通,对企业存在或潜在风险保持较高的灵敏度,增强企业抗风险能力。第三,审计师应对国有企业改革进程及成效予以关注,通过财务报表审计发挥外部治理作用,并且要重视媒体和分析师等外部利益相关者所发挥的协同治理作用。

[参考文献]

[1] 新华社.逼近260万亿元!十年间全国国资系统监管企业资产总额年均增长15.4%[EB/OL].(2022-10-17) [2022-06-17].http://www.gov.cn/xinwen/2022-06/17/content_5696224.htm.

[2] 李晓,张家慧,王彦超.分行业信息披露监管对审计师的溢出效应——基于行业信息披露指引发布的证据[J].审计研究,2022(5):95-105.

[3] 王彦超,赵璨.社会审计、反腐与国家治理[J].审计研究,2016(4):40-49.

[4] CHO M,KWON S Y,KRISHNAN G V.Audit Fee Lowballing:Determinants,Recovery,and Future Audit Quality [J].Journal of Accounting & Public Policy,2021,40 (4):106784.

[5] 李培功,陈秀婷,汶海.社会规范、企业环境影响与审计收费惩戒——来自我国上市公司的经验证据[J].审计研究,2018(4):95-102.

[6] 彭雯,张立民,钟凯.会计师事务所国际化与审计收费[J].审计研究,2020(1):59-67.

[7] 戚聿东,张任之.新时代国有企业改革如何再出发?——基于整体设计与路径协调的视角[J].管理世界,2019,35(3):17-30.

[8] 何瑛,杨琳.改革开放以来国有企业混合所有制改革:历程、成效与展望[J].管理世界,2021,37(7):44-60.

[9] 祝遵宏,方毅峰.政府审计与国有企业过度投资[J].现代经济探讨,2023(8):25-39.

[10]国务院国企改革领导小组办公室.国务院国企改革领导小组办公室召开国有企业瘦身健体专题推进会[EB/OL].(2022-03-01) [2022-05-03].http://www.sasac.gov.cn/n2588025/n2643314/c23487347/content.html.

[11]程博,何艺海,殷俊明,等.瘦身健体改革抑制了国有企业成本粘性吗?[J].审计与经济研究,2023,38(3):44-53.

[12]SIMUNIC D.The Pricing of Audit Services:Theory and Evidence [J].Journal of Accounting Research,1980,18(1):161-190.

[13]HOGAN C,MICHAEL S W.Evidence on the Audit Risk Model:Do Auditors Increase Audit Fees in the Presence of Internal Control Deficiencies?[J].Contemporary Accounting Research,2008,25(1):219-242.

[14]BEDARD J C,JOHNSTONE K M.Earnings Manipulation Risk,Corporate Governance Risk,and Auditors Planning and Pricing Decisions [J].The Accounting Review,2004,79(2):277-304.

[15]张俊瑞,余思佳,程子健.大股东股权质押会影响审计师决策吗?——基于审计费用与审计意见的证据[J].审计研究,2017(3):65-73.

[16]沈华玉,张军,余应敏.高管学术经历、外部治理水平与审计费用[J].审计研究,2018(4):86-94.

[17]步丹璐,吴霞,连军,等.企业创新与审计定价[J].审计研究,2020(4):102-112.

[18]汶海,李培功.内部人举报制度、舞弊风险与审计定价[J].审计研究,2020(3):86-94.

[19]晓芳,兰凤云,施雯,等.上市公司的ESG评级会影响审计收费吗?——基于ESG评级事件的准自然实验[J].审计研究,2021(3):41-50.

[20]GOODWIN J,WU D.Is the Effect of Industry Expertise on Audit Pricing an Office-level or a Partner-level Phenomenon? [J].Review of Accounting Studies,2014,19(4):1532-1578.

[21]WANG Y,CHUI A C W.Product Market Competition and Audit Fees [J].Auditing:Journal of Practice and Theory,2015,34(4):139-156.

[22]張立民,彭雯,钟凯.宏观经济与审计定价:需求主导还是供给主导?[J].会计研究,2018(2):76-82.

[23]郑建明,孙诗璐.税收征管与审计费用——来自“金税三期”的准自然实验证据[J].审计研究,2021(4):43-52.

[24]李伟,韩晓梅,吴联生.审计投入的产出效应[J].会计研究,2018(3):71-77.

[25]DOPUCH N,GUPTA M,SIMUNIC D.Production Efficiency and the Pricing of Audit Services [J].Contemporary Accounting Research,2010,20(1):47-77.

[26]GOH B W,LI D.Internal Controls and Conditional Conservatism [J].The Accounting Review,2011,86(3):975-1005.

[27]刘永丽,程晨,贾涵涵.高管团队重组、内部控制质量与双元创新[J].会计研究,2022(3):93-106.

[28]DOYLE J T,GE W,MCVAY S.Accruals Quality and Internal Control over Financial Reporting [J].Accounting Review,2007,82(5):1141-1170.

[29]徐玉德,杨晓璇,刘剑民.管理层过度自信、区域制度环境与内部控制有效性[J].审计研究,2021(2):118-128.

[30]周冬华,周花,方瑄.审计委员会IT专长能否提高内部控制质量?[J].审计研究,2022(5):106-117.

[31]劉馨茗,吴浩翔,胡锋,等.中小投资者行权会影响审计费用吗?——基于多时点双重差分模型的实证研究[J].审计研究,2021(6):80-89.

[32]RANASINGHE T,YI L,ZHOU L.Do Auditors Charge a Client Business Risk Premium?Evidence from Audit Fees and Derivative Hedging in the US Oil and Gas Industry [J/oL].Review of Accounting Studies,2022,1-33.

[33]谢德仁,史学智,刘劲松.国企瘦身健体改革的成效评估:基于企业造血功能的视角[J].南开管理评论,2023,26(1):4-19.

[34]BAILEY C,COLLINS D L,ABBOTT L J.The Impact of Enterprise Risk Management on the Audit Process:Evidence from Audit Fees and Audit Delay [J].Auditing:A Journal of Practice and Theory,2018,37(3):25-46.

[35]逯东,王运陈,付鹏.CEO激励提高了内部控制有效性吗?——来自国有上市公司的经验证据[J].会计研究,2014(6):66-72.

[36]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144.

[37]张永珅,李小波,邢铭强.企业数字化转型与审计定价[J].审计研究,2021(3):62-71.

[38]应千伟,呙昊婧,邓可斌.媒体关注的市场压力效应及其传导机制[J].管理科学学报,2017,20(4):32-49.

[39]DYCK A,VOLCHKOVA N,ZINGALES L.The Corporate Governance Role of the Media:Evidence from Russia [J].The Journal of Finance,2008,63(3):1093-1135.

[40]刘启亮,陆开森,李祎,等.媒体负面报道与高管腐败治理[J].会计研究,2022(3):123-135.

(责任编辑 余 敏)

Governance effectiveness of state-owned enterprise streamlining and strengthening reform: a study based on external audit perspective

CHENG Bo, HU Qian-qian, LIAO Lin, XIONG Ting ·94·

Using A-share listed companies from 2010 to 2021 as the research subjects, this study employs the difference-in-differences model estimation method to examine the impact of streamlining and revitalizing reform programs on corporate financial statement audit fees and their operating mechanisms. The research findings indicate that the reform programs significantly reduce the financial statement audit fees of state-owned enterprises, a conclusion that remains valid after a series of robustness tests. Mechanism examination results suggest that reducing audit resource allocation and enhancing internal control quality are two significant channels for the successful implementation. Further research reveals that the reduction is more pronounced in state-owned enterprises with a faster digitalization process, higher analyst attention and more negative media coverage. This paper not only shows new evidence of the impact of state-owned enterprise reforms on corporate governance from a dynamic perspective but also expands relevant literature on factors influencing financial statement audit fees. Additionally, it provides empirical evidence for evaluating the governance effectiveness of streamlining and revitalizing reforms in state-owned enterprises.

猜你喜欢

财会学习(2017年2期)2017-02-10

商(2016年33期)2016-11-24

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17

商(2016年26期)2016-08-10

企业导报(2016年12期)2016-06-17

商(2016年8期)2016-04-08

商业会计(2016年1期)2016-02-18

华侨大学学报·哲学社会科学版(2015年1期)2015-12-23

企业文化·中旬刊(2015年9期)2015-10-24