经济转型下农产品流通企业利润管理模式分析

2024-06-01 15:03:05冯江华李强

湖北农业科学 2024年4期

关键词:经济转型

冯江华 李强

摘要:界定农产品流通企业利润管理模式,对比分析不同发展阶段的农产品流通企业利润管理模式,分析农产品流通企业利润管理模式的前提条件,明确农产品流通企业利润管理模式的利弊,从获取最大利润动机、降低农产品流通企业债务成本动机、降低流通企业政治成本动机等方面,制定经济转型下农产品流通企业利润管理模式的动机与方法。该方法将管理当局的自身利益与农产品流通企业的长远利益紧紧捆绑在一起,使二者协调发展。

关键词:经济转型;农产品流通企业;利润管理模式

中图分类号:F275;F724.7 文献标识码:A

文章编号:0439-8114(2024)04-0226-05

Analysis on profit management mode of agricultural products circulation enterprises under economic transformation

Abstract: The profit management mode of agricultural products circulation enterprises was defined, the profit management modes of agricultural product circulation enterprises in different development stages were comparatively analyzed, the premise condition of agricultural products circulation enterprise profit management mode was analyzed, and the pros and cons of agricultural products circulation enterprise profit management mode were cleared. From the aspects of obtaining the maximum profit motivation, reducing the debt cost motivation of agricultural products circulation enterprises and reducing the political cost motivation of circulation enterprises, the motivation and methods of the profit management mode of agricultural products circulation enterprises under the economic transformation were formulated. The method closely tied the management authoritys own interests with the long-term interests of agricultural products circulation enterprises, so that the two could develop in harmony.

Key words: economic transformation; agricultural products circulation enterprises; profit management mode

農产品流通企业可以定义为从事农业产品采购及销售,通过农产品获利的商品流通的实体企业。当前中国农产品流通企业正处于经济转型的关键时期[1-4]。在该过渡阶段,企业财务报告中利润管理模式成为日常管理、目标管理的重要组成部分,也是企业长期稳定发展的关键所在。企业管理者为了实现利益最大化,在不违背公认会计报告管理原则的前提下,依据会计政策、利润指标以及企业需求,在农产品利润指标管理过程中人为地根据农产品流通体系增减调节农产品价格[5]。当前,农产品企业利润操纵而导致假账事件频繁发生,并且大众对利润管理产生错误理解。实际上,企业利润管理模式只是一种调控手段[6,7],与通过非法手段而达到个人不可告人行为存在本质区别。

陈赛花等[8]研究了供应链视域下农产品流通利润,分析符合中国基本国情的农产品流通体系,以此为基础,针对传统农产品流通模式与供应链流通模式进行理论比对与模型比对分析,构建了农产品供应链流通模式。但是该研究中农产品流通利润的改善情况未达到预期效果。针对上述问题,本研究提出了经济转型下农产品流通企业利润管理模式分析。该利润管理模式分析是在经济转型视角下,界定了农产品流通企业利润管理模式,分析了农产品流通企业利润管理模式的前提和利弊,根据分析结果,给出了农产品流通企业利润管理模式的动机与方法,从而实现提高企业管理效率的目的。

1 农产品流通企业利润管理模式界定

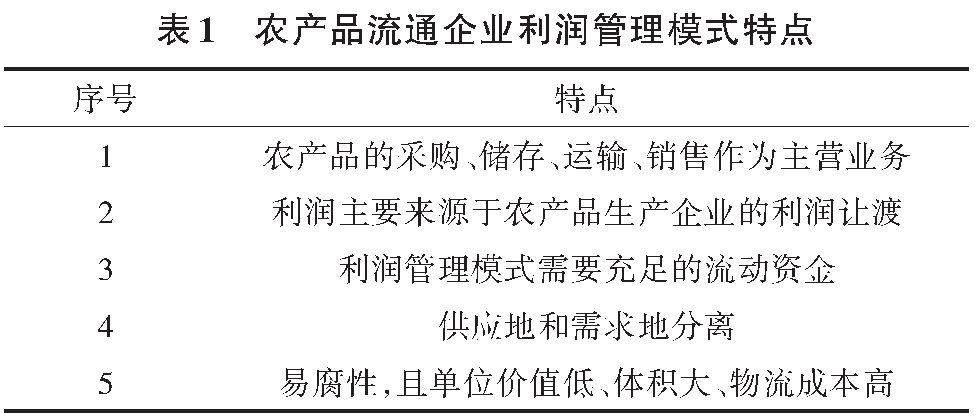

农产品流通企业利润管理模式是以农产品流通为主营业务的企业的利润管理方法,具体来说,农产品流通企业利润管理模式是从一般企业中分离出来,通过对商品的采购、储存、运输和销售的管理,从而实现利润管理的具有法人资格的企业主体。既然农产品流通企业是从一般企业中独立出来,那么该类企业利润管理模式就具备了一般企业不具备的特征:①农产品流通企业以农产品的流通——农产品的采购、储存、运输、销售作为主营业务,对其经营的商品仅做“适度”的处理。②在对农产品采购、储存、运输、销售的管理过程中,作为企业主体的农产品流通企业一定会产生流通费用或流通成本,而其利润则主要来源于农产品生产企业的利润让渡。③农产品流通企业经营周期短、存货成本大、资金周转快,因此该类企业利润管理模式需要充足的流动资金。

由于农产品生产的区域较分散,且供应地和需求地分离以及保质期限较短,具有易腐性,且单位价值低、体积大、物流成本高等特点,导致农产品流通企业利润管理模式管理复杂、组织调度困难。农产品流通企业利润管理模式特点如表1所示。

2 不同发展阶段的农产品流通企业利润管理模式

随着中国市场经济体制和农产品流通体制的不断完善和优化,即经济转型,农产品市场的交易效率不断提高,农产品的流通效果更高。而在经济转型和体制不断完善和优化的过程中,农产品流通企业利润管理模式也经历了完善和优化,管理模式从发展初期、成長期、发展期到成熟期,在不同的发展阶段呈现出不同的特征。尤其是现阶段在政府大力扶持和经济转型的背景下,通过完善和优化农产品流通企业利润管理模式,提高了农产品流通性的同时,增加了企业的利润,并且满足了人们日常生活的更高需求。为了更好地研究经济转型下农产品流通企业利润管理模式,分析对比不同时期的农产品流通企业利润管理模式,如表2所示。

通过表2可知,农产品流通企业利润管理模式在不同的发展阶段均有不同的优缺点,利润管理模式有的缺点在经过发展后形成了优点。整体分析可知,农产品流通企业在发展初期由国家管控,未经允许不可买卖,但是经过长期的优化和改革后,在经济转型背景下,农产品流通企业利润管理模式由原来的低流通性转变成高流通性,这是因为企业利润管理模式由原来的垄断型转变成了公平竞争型,并且由原来的贸易形式变成开放式贸易,农产品流通企业利润管理模式转变的最终体现是农产品流通企业的利润大幅度增加。

3 农产品流通企业利润管理模式的前提条件

农产品作为商品的一种,不仅具备一般商品的流通属性,也有其自身的特有性质[9-12]。农产品不易保存,对仓储及运输技术的要求更高;中国土地幅员辽阔,农产品作物种植具有广泛性,在收购与存储方面要求更高的组织效率;农产品生产过程具有周期性,作物成熟期需要较强的运输能力,作物生长期需要企业具备较高的存储能力。因此在农产品流通过程中要考虑采购、仓储及运输等环节的成本,同时也要考虑农产品的经营周期、资金的运转周期与流动。

根据当前中国农产品流通特性及企业惯用契约订立内容,农产品流通企业的根本性质就是“企业内部各管理者间围绕产品利益而形成的相互牵制契约关系”[13]。契约关系一旦建立,一方面,能在契约双方因利益问题产生分歧之际,保障自身利益最大化。与此同时,从社会农业经济信息传播形势来看,信息获取不对称在企业管理过程中时有发生,契约的签订可以合约的形式保障信息弱势一方基本利益不受侵害[14]。但在信息代理人普遍掌握委托人基本信息状况下,其自利意识便有可能形成,进而产生通过利润管理形式将自身所掌握的委托人信息转变为具有利益价值的商业信息的行为。上述理论事件发生的现实可能性已经得到了大量实例研究结果验证,也就是说农产品流通企业利润管理的基本条件就是企业人为追求自身利益最大化而对会计信息进行人为操纵。

另一方面,基于农产品流通企业会计本身所具有的弹性定理[15],企业管理者也会依照管理现状的不同进行合理的会计选择。由于会计事务的多变性与复杂性,管理当局也会在考虑投资成本与最终效益的前提下,通过会计选择方式放宽对会计处理方式的限制[16]。也正是由于会计选择在当前农产品流通企业中的普遍存在,企业管理者才会自然而然地默许这种会计选择政策,这样一来也就间接实现了个人利益或农产品流通企业最终利益最大化的目的。

4 农产品流通企业利润管理模式的利弊

在对比分析不同发展阶段的农产品流通企业利润管理模式时,阐述了管理模式的一般特征,但是没有详细分析利弊,为了提高农产品流通企业利润管理模式的管理效果,详细分析利弊,从而根据分析结果,完善利润管理模式。一般而言,农产品流通企业利润管理模式可以分为以下3个方面:机会主义行为、有效契约观、信息观,如表3所示。

根据表3可知,机会主义行为、有效契约观、信息观3个方面均对农产品流通企业利润管理模式产生重要影响,各角度影响企业的方面不同。

从机会主义行为来看,农产品流通企业为达到某种目的而惯用的利润管理模式手段可以看作是企业内部管理人员在面对特殊状况、突发状况时的短期性的应急行为。利润管理模式行为会直接影响企业提交的财务报告的质量,降低报告信息的可信度与决策依据性,严重时甚至有可能扰乱农产品市场的发展。

从有效契约观来看,农产品流通企业制定与实施的各类契约的理论来源均是会计信息内容。完全撤销利润管理模式环节,也就意味着推翻了企业契约建立平台,会计信息数据作为企业契约制定依据的原则也就不复存在了,意味着企业的契约制定与实施将受到直接影响。农产品利润管理模式作为企业财务报告的重要组成部分,如果一旦被取消,那么企业所制定的契约将毫无信息含量。再者就目前农产品市场的发展现状而言,想要在短时间内找到一个新的契约制定原则是不切实际的。

从信息观来看,利润管理模式是企业进行信息传递的重要环境。企业信息既复杂又极具专业性,若直接向外披露企业信息内容,会让外界人士对信息的真实性产生怀疑。而过高的企业信息检验成本违背了成本-效益基本原则,因此信息可靠性将无从检验。反之,企业内部管理者通过弄清利润管理模式渠道,不断披露企业信息,逐步增加大众对企业信息的认知程度,久而久之,通过长期的经验积累及对企业的认知,外界人士也能判断出企业信息的可信度与可用度[17,18]。

5 农产品流通企业利润管理模式的动机与方法

西方会计学实证研究就会计研究问题提出了以下3个假设:分红计划、债务契约、政治成本,并将大量精力投身于找寻其研究结果的过程。经过众多实例验证利润管理模式的动机与方法已成为了中国农产品流通企业利润管理模式的主要动机[19]。以下即是当前中国农产品流通企业产生利润管理模式动机的可能性因素,如图1所示。

根据图1可知,本研究设计的利润管理模式的动机与方法有6个方面,分别是获取最大利润动机、降低农产品流通企业债务成本动机、降低流通企业政治成本动机、获得流通企业股票上市名额、争取流通企业自主配股权、税收动机。

1)获取最大利润。当会计利润成为企业管理者获取最终报酬的衡量标准时,管理当局就会以报酬最大化为目标根据会计利润的不同,选择不同的方法进行会计盈余操控。当会计利润处于高于或低于企业管理报酬契约的上限与下限两种极端情况时,企业管理者会产生更为强烈的利润管理模式动机。这种将特定时期所获得的会计利润当作农产品流通企业管理者业绩计量标准制度的一大漏洞在于,企业管理者当期的经营努力成果无法立即体现在企业当期所获得利润方面。也就是说,管理者的经营努力与所得报酬之间是不成比例的,即这种计量标准从本质上来看是不完善的。这一缺陷也是农产品流通企业管理者短期化行为出现的主要原因,从企业长远发展与人才培养角度来看是极为不利的。因此,有必要将新的计量指标引入企业契约报告,将管理当局的自身利益与农产品流通企业的长远利益紧紧捆绑在一起,使二者协调发展。

2)降低农产品流通企业债务成本。根据债务契约规定,企业一旦出现任何违反契约规定的行为就势必对其未来发展造成极为不利的影响。利润管理模式就成为了农产品企业管理者降低债务成本、减少企业额外成本产生的重要工具。利润管理模式也成为了企业用于避免违规现象,进而使农产品企业财务比例限制与债务契约规定相符的重要途径。处于衰退发展趋势的农产品流通企业不仅能有序地退出本行业,也能有效避免破产给企业利益相关者造成巨大损失。对于因一时资金周转困难而导致自身陷入债务危机的企业而言,这种方式也能使企业暂度难关,稳步回归正常发展。

3)降低流通企业政治成本。所谓的政治成本理论,通常是针对一些大型的、受媒体关注度较高的农产品流通企业而言。当这些大型农产品流通企业的盈利状况远超过大部分普通农产品流通企业时,以这些企业为首将形成强大的公众压力,该压力严重阻碍大部分普通农产品流通企业的经营发展,对企业声誉及发展造成了负面影响。农产品流通企业在高盈利阶段,都会采用利润管理方式将企业利润做小,以此降低其他企业关注度。

4)获得流通企业股票上市名额。中国农产品市场复杂的发展状况,致使中国农产品流通企业上市融资额度受限严重、融资渠道过窄、政府管制过严等现象时有发生。严格的审批条件、繁琐的审批环节、有限的上市名额都直接导致了中国农产品流通企业上市困难现状的形成。中国农产品流通企业在初次发行股票时就会尽可能地满足证监会的一应要求,为企业赢得为数不多的股票上市名额。获得股票上市资格是流通企业进行利润管理模式的重要目的之一。企业上市具体流程如图2所示。

5)争取流通企业自主配股权。在国家政策的强力约束下,中国农产品流通企业的配股权受到了严重限制。农产品流通企业通常都会通过利润管理模式渠道将某一年度高出契约规定部分利润用平滑的方式递延至下一未完成利润指标的年度,以求达到政府10%的收益率要求。农产品流通企业不加节制的利润操控极有可能破坏企业资源配置的优化体系。

6)税收动机。所谓税收动机是指流通企业通过利润管理模式渠道做低利润、减少纳税,达到节约资金的目的。农产品流通企业可以通过操纵应计项目,将一定时期高于财务比例的部分顺延至下一时期,满足企业平滑利润或降低公布利润的需求。在会计报告上,企业可以多计不应计项目,为后期会计年度筹备资金。通过降低本阶段的利润率,来增加企业后期利润,降低企业资金危机爆发的概率。也可以通过选择更為稳健的会计政策来降低一定时期企业对外公布的财务报表中所体现的利润。

6 小结

把握利润管理模式的时机、农产品会计法治管理程度不违背国家法律与公认会计原则与范围,尽可能降低其负面影响,发挥其正面作用是农产品流通企业利润管理模式的关键所在。一方面有助于企业财务报告相关使用人员更加全面地解读会计利润,了解企业利润管理社会性一面。另一方面则有助于会计从业人员正确理解企业利润管理准则、企业财务报表制作原则以及会计利润的信息传递作用与契约依据作用。

参考文献:

[1] 李美羽,王成敏.“互联网+”背景下鲜活农产品流通渠道模式优化研究[J].北京交通大学学报(社会科学版),2019,18(1):102-114.

[2] 刘如意,李金保,李旭东. 区块链在农产品流通中的应用模式与实施[J]. 中国流通经济,2020,34(3):43-54.

[3] 王大山,宁 钟.农产品供应链金融及其运行模式研究——以郑明企业为例分析农产品质押与第三方物流托管关系[J].价格理论与实践,2021,6(9):68-73.

[4] 曹晓宁,王永明,薛方红,等. 供应商保鲜努力的生鲜农产品双渠道供应链协调决策研究[J]. 中国管理科学,2021,29(3):109-118.

[5] 王朝辉,陈洁光,欧进锋. 农产品流通体系影响农产品价格波动的机理与路径——基于92户嵌入式个案实地调查数据的质性分析[J]. 中国管理科学,2021,29(12):92-104.

[6] 唐 喆, 张学武. 工业品价格结构性波动对企业利润的影响研究——兼析稳定工业品价格与提升企业管理水平的建议[J]. 价格理论与实践, 2021, 5(10):62-65,193.

[7] 邓永忠. 以重塑供应链管理提升传统农产品流通效率的实践研究——《农产品供应链与物流管理》评述[J]. 食品与机械,2021,37(9):243-244.

[8] 陈赛花,吴晓山. 供应链视域下农产品流通利润分析[J]. 商业经济研究,2020(15):121-124.

[9] 韩喜艳,高志峰,刘 伟.全产业链模式促进农产品流通的作用机理:理论模型与案例实证[J].农业技术经济,2019(4):55-70.

[10] 纪良纲,王佳淏. “互联网+”背景下生鲜农产品流通电商模式与提质增效研究[J]. 河北经贸大学学报,2020,41(1):67-75.

[11] 李超凡. 产业互联网背景下的农产品流通数字化变革:理论与对策[J]. 中国流通经济,2021,35(10):12-20.

[12] 赵晓飞,付中麒. 大数据背景下我国农产品流通渠道变革实现路径与保障机制[J]. 中国流通经济,2020,34(12):3-10.

[13] 王 敏.鲜活农产品流通模式构建——基于农民合作社视角[J].商业经济研究,2018(1):125-127.

[14] 刘 磊,李万明,刘晓琳,等.公平偏好视角下农产品供应链双边决策行为研究[J].统计与决策,2019,35(21):35-39.

[15] 许初生. 现代信息技术对农产品企业财务会计的影响[J]. 中小企业管理与科技(上旬刊),2021(7):89-90.

[16] 常冬雨.农产品流通供应链风险网络形成与防范控制策略[J].商业经济研究,2019(17):127-130.

[17] 韩艳锦,冯晓晴. 社会信任与企业研发信息披露——基于专有化成本假说[J]. 软科学,2021,35(2):67-72.

[18] 阮 睿, 孙宇辰, 唐 悦,等. 资本市场开放能否提高企业信息披露质量?——基于“沪港通”和年报文本挖掘的分析[J]. 金融研究, 2021,8(2):188-206.

[19] 杨璐璐.美国农产品供应链模式借鉴及政策建议[J].世界农业,2019(10):31-39.

猜你喜欢

中国经贸(2016年22期)2017-01-16 18:07:21

东方教育(2016年11期)2017-01-16 02:16:15

中国经贸(2016年21期)2017-01-10 12:40:52

环球人文地理·评论版(2016年5期)2017-01-03 02:47:55

绿色科技(2016年20期)2016-12-27 18:46:17

中国经贸(2016年19期)2016-12-12 20:47:52

商情(2016年39期)2016-11-21 08:48:11

中小企业管理与科技·下旬刊(2016年10期)2016-11-18 20:39:38

企业导报(2016年19期)2016-11-05 17:25:42

商(2016年27期)2016-10-17 05:33:32