PCB:AI引领新增长覆铜板有望先行

2024-05-29 02:50:18林然

股市动态分析 2024年10期

林然

印制电路板(PCB)的主要作用是使各种电子零组件形成预定电路的连接。PCB 是电子产品零件装载的基板,为电子元器件提供支撑并提供电气连接,是几乎所有电子设备的基础必需品。目前业内按印制电路板的层数、结构及工艺将产品主要分为单面板、双面板、多层板、HDI板、挠性板、刚挠结合板及其他特殊板(高频板、铝基板、厚铜板等)。

由于去库存压力和抑制通胀的加息,全球PCB 市场规模在2023 年有所缩减。据Prismark 数据,2023 年全球PCB 产值同比下降15% 至695.17 亿美元。但随着市场库存调整、消费电子需求疲软等问题进入收尾阶段,以及AI应用的加速演进,PCB 将进入一个新的增长周期,预计2024 年将同比增长约5%,PCB 厂商稼动率有望回升。

中长期来看,全球PCB行业将迎来复兴,方正证券预计2023-2028年全球PCB产值CAGR约为5.4%,增长保持稳健。中国PCB 产业持续健康发展,2023 年中国大陆PCB产值377.94亿美元,占全球市场份额的50%以上。

AI引领新一轮增长

PCB行业今年一季度显著修复,AI引领新一轮增长。

PCB 板块一季度呈现明显的淡季不淡特征,核心在于需求复苏以及各大厂商修炼内功,产品结构持续优化。往后展望,AI 有望成为带动PCB 行业成长新动力,同时伴随整机集成度的提升,HDI 用量有望持续增长,国内对算力PCB 布局的公司有望核心受益。

AI服务器带动PCB量价齐升。PCB行业预计2024年将同比增长约5%,至2026年全球服务器PCB市场规模为160亿美元,2022-2026年CAGR 达12.8%。服务器内部需要多种形式的PCB,通常包括服务器主板、CPU 板、硬盘背板、电源背板、内存、网卡等多种不同规格的PCB产品。服务器平台升级将带动内部PCB层数、材料特性等提升,对应价值量将大幅增长。AI服务器相比于传统服务器增量在于UBB、OAM等产品,将带动服务器PCB单机价值量大幅提升。根据测算,预计2026年AI服务器市场规模有望达47亿美元,2022-2026年CAGR达38.3%。同时,伴随电子系统复杂度不断提升,一定程度上,HDI实现相同功能其板材层数会低于通孔板,在批量生产一致性方面可靠性大大增加,并同时带来在传输速率及散热等方面的显著优势。因此AI 时代HDI 需求有望显著提升。根据Pris?mark,HDI PCB 2027 年市场规模有望达到145.8 亿美元,2023-2028年CAGR达6.2%,高于行业平均增速的5.4%。

GB200 有望带动HDI 用量大幅提升。GB200 NVL72是一个全机架解决方案,具有18 台1U 服务器,并配备9台NVLinkSwitch 交换机。GB200 NVL72 内部PCB 主要包括Superchip、NIC、DPU、NVLinkSwitch 以及其它配卡等。GB200 NVL72整机集成度不断提升,同时性能、高频高速材料、带宽传输速率、功耗散热各个维度均有成倍提升。而集成度提升对应PCB 布线密度提升、以及传输和散热能力的提升正是HDI 板的优势所在,其中NVLink SwitchPCB 类似于交换机产品或采取HDI 方案,将进一步提升服务器HDI 的用量。根据测算,预计GB200 NVL72 的PCB 总价值量约为24900~33945美元,对应单GPU HDI价值量约为263~459 美元,较H100 的97 美元提升幅度约为171.9%~374.4%。可见AI服务器PCB正在全面向HDI进化。

覆铜板有望先行

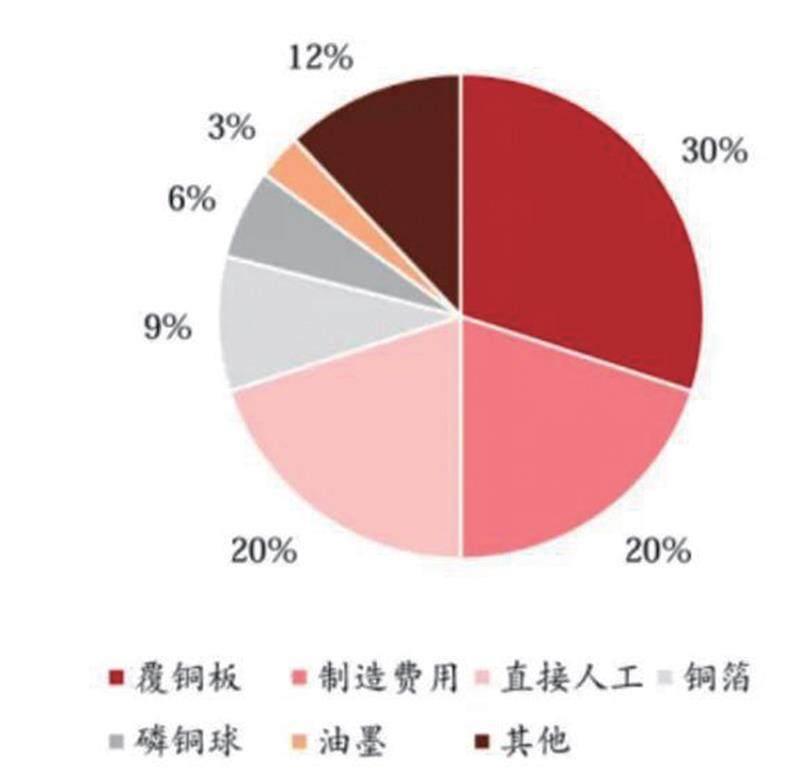

PCB 产业链上游为原材料,直接材料的成本占比约55%,其中覆铜板材料占比超过30%,铜箔占比约为9%,钢球约为6%,金盐油墨等约为3%(见图一)。上游覆铜板价格变化对中游PCB 厂商影响较大。覆铜板是实现PCB 导电、绝缘和支撑的主要基材,三大主要原材料铜箔、树脂和玻璃纤维布均有价格抬头态势,在产业链对未来需求的预期开始改善时,下游各领域积极进行备货。

图一:PCB 成本结构

来源:中商产业研究院、方正证券

当前时点关注覆铜板的逻辑有三点:

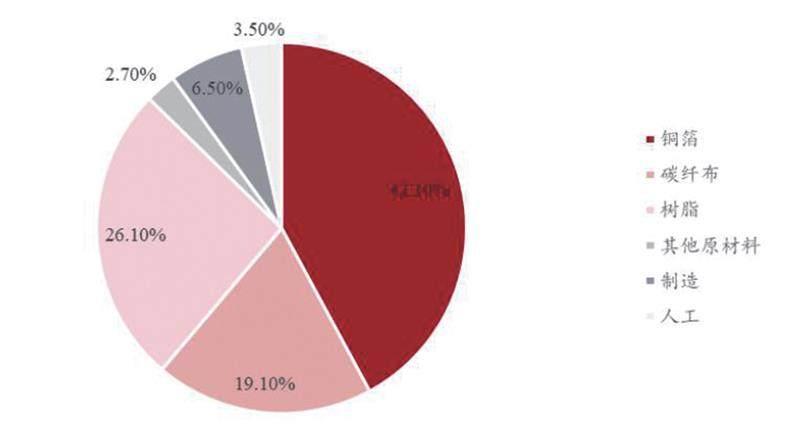

一是上游铜价大涨。覆铜板行业经历前两年的去产能过程,当前产品价格已处底部区间。覆铜板的成本里面有30%-50% 是铜箔(见图二),當前全球整体宏观的改善修复带动铜价的持续上升的趋势确立,铜期货价格从3月的8600 已经上涨至目前的11000 左右,涨幅接近30%,铜价的辐射效应也将进一步推动集中度相对高的覆铜板领域向下游转嫁,同时AI 带动的PCB 需求的全面恢复,也为涨价传导提供了温床,对应覆铜板成本提升9-15%,其他上游树脂、电子纱价格也在小涨,给了覆铜板涨价的底气。所以说覆铜板是借着铜价上涨找借口提价,历史上也是这样,每次铜价趋势大涨阶段,覆铜板公司盈利也大幅提升,赚得盆满钵满。伴随下游需求复苏以及上游原材料价格上涨,覆铜板价格在2024年有望持续上行。

图二:覆铜板成本构成

数据来源:亿渡数据,中银证券

二是下游AI 需求暴增。AI 驱动下游PCB 需求回暖,带来增量。覆铜板的下游就是PCB,而AI、高速网络、汽车电子等产业持续驱动高端HDI、高速高层和封装基板细分市场的增长,其中比如,相比DGX 系列服务器,GB200 NVL72中单GPU PCB价值量有望提升33%~124%,单GPU 的HDI 板价值量有望增加244%~476%。AI 带来PCB的需求增加,也就是间接带动覆铜板的需求增加。

三是竞争格局好。覆铜板的竞争格局好于下游PCB,所以从涨价弹性上看,优先选择覆铜板。覆铜板的产业集中度高,前十占了70% 的份额,而PCB 前十只有35% 的份额,所以覆铜板竞争格局好,大公司有明显的话语权,所以从历史情况来看,覆铜板厂商的价格传导能力更强、议价能力更强。

在具体投资标的上,据天风证券等机构观点,上游材料科关注方邦股份、华正新材、建滔积层板等;中游Kevin关注高端化厂商生益科技、南亚新材、华正新材、金安国际等;下游可关注AI 服务器相关的胜宏科技、景旺电子、深南电路、奥士康、四会富仕等。

猜你喜欢

科技资讯(2024年3期)2024-06-20 16:28:24

印制电路信息(2022年6期)2022-08-03 05:33:16

南方农业·下旬(2022年4期)2022-05-24 02:46:54

理化检验(物理分册)(2021年11期)2021-12-08 11:14:36

有色冶金节能(2020年5期)2020-02-20 23:07:53

资源再生(2017年4期)2017-06-15 20:28:30

法制与社会(2016年36期)2017-04-06 15:06:36

中国外汇(2015年11期)2015-02-02 01:29:41

印制电路信息(2014年3期)2014-04-25 07:27:32

湖南农业科学(2014年5期)2014-02-27 14:30:12