会计信息公开披露对会计信息质量的影响研究

2024-05-20 15:16:30朱逸才曲吉林

国际商务财会 2024年5期

朱逸才 曲吉林

【摘要】企业会计信息反映企业的财务状况、经营成果与现金流量等情况,是利益相关者决策和政府宏观调控的重要依据。会计信息披露不够充分、非上市公司会计信息不公开披露等问题为会计信息失真提供了可乘之机。为此,财政部提出构建会计信息平台,扩大会计信息公开披露范围。会计信息质量的提高通常表现为正向盈余管理的减少和盈余管理程度的降低。文章以上市公司财务报告年报数据为样本,运用配对样本t检验和回归分析,对比上市公司上市前后的会计信息质量,研究会计信息公开披露对会计信息质量的影响。结果表明:会计信息公开披露不足时,公司倾向于进行正向盈余管理,会计信息公开披露增强后,这种现象不再明显;同时,会计信息公开披露降低了盈余管理程度。因此,会计信息公开披露可以提高会计信息质量。

【关键词】会计信息公开披露;盈余管理;会计信息质量

【中图分类号】F234.4

★ 基金项目:国家社会科学基金项目“国家治理视角下会计信息共享机制研究”(15BGL057)。

一、引言

会计工作是经济社会发展的基础。企业会计信息反映企业的财务状况、经营成果与现金流量等情况,是投资者、债权人、公司管理者和监管部门等利益相关者决策的重要依据,也是政府宏观调控的重要信息来源。只有高质量的会计信息才能成为投资者决策的有利依据,促使资本流入运行效率高、价值高的企业,从而提高资本市场的资源配置效率。

然而,我国通常只有上市公司在指定网站公开披露会计信息,且披露不够全面。其他企事业单位的会计信息通常只报送到政府相关部门。会计信息使用者很难获取非上市公司会计信息,会计信息的作用难以充分发挥。同时,非上市公司的会计信息没有公开披露,为会计信息造假提供了可乘之机,会计信息质量难以保证。

为此,财政部提出构建会计信息平台(早年称为会计信息中心),扩大会计信息公开披露范围,提高会计信息共享程度。自1988年以来,构建会计信息平台,实现会计信息“数出一门、资源共享”一直是财政部会计改革与发展的重要举措。2021年,财政部《会计改革与发展“十四五”规划纲要》提出,探索建立跨平台、结构化的会计数据共享机制[1]。

建立会计信息平台,扩大会计信息公开披露范围能否提高会计信息质量?本文对此进行研究。以期从会计信息公开披露方面着手,提高会计信息质量。

二、文献综述

会计信息公开披露的实现途径有证券市场会计信息披露、会计信息市场和会计信息平台信息披露等。

Iatridis和Alexakis(2012)认为,会计信息披露自愿性强的企业盈利能力和持续增长性更高,相应的股票交易量也更高[2]。Rahman和Shamki(2013)认为,会计信息披露的影响水平及时间价值影响账面价值和企业收益,会计信息披露可以反映企业价值[3]。徐水和焦一曼(2016)认为,上市公司自愿性会计信息披露由公司主动进行,可以规避诉讼风险、维护投资者关系和公司形象,同时可以使利益相关者了解上市公司经营状况[4]。姚丽琼(2019)研究得出,上市公司碳会计信息披露质量有助于提升资源配置效率[5]。张淑彩(2021)认为,资本市场的健康稳定发展受上市公司会计信息披露质量的影响[6]。王瑞丽(2021)实证检验得出,环境会计信息披露显著降低融资约束[7]。黄炳艺、雷丽娜和陈春梅(2023)实证研究得出,电力企业的碳会计信息披露质量显著降低债务资本成本[8]。苏秀清(2023)用事件研究法分析重污染行业上市公司环境会计信息披露的市场效应,得出只有企业披露的环境信息对企业运营有重大直接影响时,资本市场才能有较大响应[9]。

马晓芳(1999)、马荣贵(2002)、张洁和杨蕊(2004)认为,设立会计信息中心,建立会计信息市场有利于防止会计信息失真,提高会计信息质量[10-12]。李海林(2008)认为,建立企业财务报表共享平台,可以提高企业会计信息外部共享程度,减少会计人员造假的机会,减少会计信息失真现象[13]。肖媛(2010)认为,应建立一个会计信息中心数据库作为“信息超市”,供给者提供尽可能多的“商品”供需求者选择,提高需求者对上市公司会计信息披露的满意度[14]。许玉红(2014)认为,会计信息现在由企业自己生产,难以有效审计,增加了会计报表造假的可能性。建立会计信息平台,整合共享会计信息资源,可以解决这一问题[15]。康华(2023)通过实证检验得出,提升会计信息披露质量可以显著抑制真实盈余管理和应计盈余管理,提高會计信息质量[16]。

上述研究结果表明:会计信息公开披露对企业自身及投资者、债权人、监管部门等利益相关者意义重大。关于会计信息公开披露对会计信息质量的影响,前人研究虽有所涉及,但缺乏详细论证及实证检验。现采用理论分析与实证检验相结合的方法,研究会计信息公开披露对会计信息质量的影响。

三、理论分析与研究假设

会计信息公开披露能够提高会计信息质量,归纳为以下几点:

第一,会计信息公开披露可以减少会计造假的机会,提高会计信息质量。会计信息造假往往针对不同需求者进行,为满足不同需要编制不同的会计信息,如提供给贷款银行的,要资产大些负债小些;提供给工商部门的,要所有者权益大些负债小些;提供给税务部门的,要利润小些负债大些……。若实现会计信息公开披露,企业向不同部门提供相同的会计信息,就减少了会计造假现象,可以提高会计信息质量。

第二,会计信息公开披露,使各方共享会计信息资源,有助于审计部门、监管部门及其他各方有效沟通、配合行动,改善对会计信息的共同监管,从而提高会计信息质量。同时,会计信息公开披露,可以降低会计信息交易成本,使投资者、债权人、公司员工和社会公众等利益相关者方便获取会计信息,提出意见和建议,并监督会计信息质量。

第三,会计信息公开披露,对信息使用者提供相同的会计信息,简化并统一了会计流程,集中管理会计信息,有利于对会计信息的监管。同时,这样可以使会计人员不再像以前那样繁忙地编制多个部门的会计报表,而是用更多的精力保证会计信息质量。此外,会计信息公开披露规范了会计信息获取途径,有利于保证会计信息质量。

第四,会计信息公开披露有利于解决企业投资者与经营者间的委托代理问题及信息不对称问题,使投资者更好地了解企业经营管理状况并进行监督,敦促其建立良好的内部控制制度,有利于对会计信息质量的控制与监督,从而提高会计信息质量。

第五,会计信息公开披露对企业造成一定的压力,促使企业健全和完善自身会计活动,从确认、计量、记录、报告等环节加强对会计信息质量的监督与控制,提高会计信息质量。

由上述分析可知,会计信息公开披露可以提高会计信息质量。而会计信息质量的提高通常表现为正向盈余管理的减少和盈余管理程度的降低。

会计信息公开披露不足时,公司往往倾向于粉饰财务报表,人为调高利润。会计信息公开披露较强时,这种现象得到抑制,会计信息质量提高。因此提出假设1:

H1:会计信息公开披露不足时,公司倾向于进行正向盈余管理,会计信息公开披露较强时,公司正向盈余管理现象不再明显。

会计信息公开披露不足时,公司往往倾向于进行盈余管理。会计信息公开披露可以抑制盈余操纵,降低盈余管理的程度,从而提高会计信息质量。因此提出假设2:

H2:会计信息公开披露降低盈余管理程度。

四、实证研究设计

(一)数据来源与样本选择

早些年,企业会计信息公开披露的途径一般只有企业上市。近年来,企业会计信息公开披露的其他途径已经出现,其公开披露程度难以衡量。为更加准确地衡量企业会计信息公开披露程度,本文采用了较早年份的数据。

因非上市公司以及公司上市前会计信息难以获取,且公司上市时会计信息质量受多种因素的影响,所以将公司上市后第1年作为会计信息公开披露不足时。徐华新(2008)认为,上市公司盈余管理程度与上市年数负相关[17]。若对比期间间隔过短,会计信息质量提高不明显。若对比期间间隔过长,影响会计信息质量的其他变量难以控制。因此将公司上市后第6年作为会计信息公开披露较强时。《企业会计准则》2007年开始施行,2014年修订。为与会计准则保持一致,本文选取2006- 2007年上市的公司上市年数为1时及上市年数为6时的财务报告年报数据为样本,将二者的会计信息质量进行对比。剔除金融类上市公司、ST类公司和缺少数据的公司,得到样本344个。数据来源于国泰安金融数据库(CSMAR)、锐思金融研究数据(RESSET)和色诺芬数据库(CCER),通过excel2003、spss19及stata13软件进行处理。为消除异常值的影响,对所有连续变量在1%的水平上进行了winsorize处理。

(二)变量定义和模型构建

1. 因变量

会计信息质量的衡量主要有以下几种:一是用盈余质量来衡量,例如琼斯模型、修正的琼斯模型、扩展的琼斯模型、行业模型和DD模型;二是用监管机构对信息披露质量的评价来衡量,例如普华永道(PWC)的不透明指数、标准普尔(S&P)的透明度和披露评价体系、美国投资管理和研究协会(AIMR)的披露指数和我国深圳证券交易所对深市上市公司的信息披露考评结果;三是用会计稳健性来衡量;四是用盈余平滑度来衡量;五是用自建指标体系来衡量。

本文用盈余质量来衡量会计信息质量,用修正的琼斯模型来计算。运用应计利润分离法,采用分年度分行业回归的方式,用回归模型将应计利润分离为操纵性应计利润与非操纵性应计利润,用操纵性应计利润衡量盈余管理的方向与程度。

经期初总资产调整后的操纵性应计利润记为DA。DA绝对值大小表示盈余管理程度的高低,符号表示盈余管理的方向,正号表示正向,负号表示负向。上市年数为1的公司,操纵性应计利润记为DA1,上市年数为6的公司,操纵性应计利润记为DA2。

2. 自变量

将会计信息公开披露状况(Publish)作为自变量。公司上市年数为1时,Publish=0;公司上市年数为6时,Publish=1。

3. 控制变量

参考前人研究成果,选择以下控制变量。

公司规模(Size)。張玲和刘启亮(2009)认为,公司规模越大,盈余管理程度越低[18]。规模大的公司通常对当地经济影响较大,受到政府严格控制,受到关注较多,信息不对称程度较低,盈余管理行为较少。因此,盈余管理程度与公司规模呈负相关。

资产负债率(Lev)。Aier、Comprix和Gunlock等(2005)认为,公司资产负债率越高,会计信息质量越低[19]。为获取贷款,管理者往往通过盈余管理改善公司财务报告中的盈利状况,以满足金融机构的要求。公司财务杠杆越高,管理者为获取贷款而进行盈余管理的动机越强。因此,盈余管理程度与财务杠杆正相关。

净资产收益率(Roe)。Saksena(2001)认为,经营业绩较差的公司更可能进行盈余管理[20]。净资产收益率反映公司经营业绩。通常净资产收益率越高,公司经营业绩越好,越没有必要进行盈余操纵。因此,盈余管理程度与净资产收益率负相关。

经营活动现金流量净额(Cfo)。Dechow、Sloan和Sweeney(1995)认为,可操纵应计利润与经总资产调整后的经营活动现金净流量负相关[21]。经营活动现金流量净额高的公司现金充足,利用盈余管理融资的动机较小。因此,盈余管理程度与经上期期末总资产调整后的经营活动现金流量净额负相关。

净资产增长率(Growth)。净资产增长率反映公司成长速度。胡志颖、周璐和刘亚莉(2012)认为,公司成长性越高,会计信息质量越差[22]。公司的快速成长可能由盈余操纵形成。一些公司为实现公司的预期增长而进行盈余管理。因此,盈余管理程度与净资产增长率正相关。

实际控制人性质(State)。黎文靖和路晓燕(2007)认为,国有控股企业通常比民营企业会计信息质量高[23]。国有控股企业受国资委等政府部门监督,会计造假现象较少。因此,实际控制人性质为国有控股的公司,盈余管理程度较低。

第一大股东持股比例(Owncon)。喻凯和徐琴(2010)认为,盈余质量与第一大股东持股比例正相关[24]。第一大股东持股比例越高,公司所有权越明确,股东对管理层及公司的控制越强,盈余操纵的難度就越大。因此,盈余管理程度与第一大股东持股比例负相关。

管理层持股比例(Gshare)。毕晓方和韩传模(2012)认为,股权激励增强了管理者使用盈余管理来增加自身薪酬的动机[25]。管理层持股使管理层个人收益与公司盈余相关联,可能诱使管理层为自身利益操纵公司盈余。因此,盈余管理程度与管理层持股比例正相关。

董事长与总经理是否兼任(Dual)。Dechow、Sloan和Sweeney(1996)认为,董事长兼任总经理的公司中,总经理决策控制权较高,可能操纵会计信息谋取私利[26]。总经理是公司经营的总负责人,负责全面组织实施董事会的相关规定与决议。董事长是公司的最高负责人,是股东利益的最高代表,领导董事会。董事会监督公司经营者的工作。董事长兼任总经理,可能降低董事会的监督作用,相关人员利用职权之便进行盈余管理。因此,董事长与总经理兼任的公司盈余管理程度较高。

独立董事比例(Indir)。Pope、Peasnell和Young(1998)认为,独立董事比例越高,会计信息质量越高[27]。独立董事为自身利益有动机阻止上市公司的盈余管理行为,相关政策法规也赋予了其相应的权力。提高独立董事比例可以增加董事会的独立性,改善董事会对管理层的监控,抑制公司内部人控制现象,从而更好地遏制公司盈余管理。因此,独立董事占董事会总人数比例越高,盈余管理程度越低。

审计委员会设立(Audcom)。Dechow、Sloan和Sweeney(1996)认为,没有审计委员会的公司更可能因违反公认会计原则(GAAP)而遭受美国证券交易委员会(SEC)处罚 [26]。审计委员会附属于公司董事会,监督内部会计控制、财务报告等公司财务事项,可以减少会计造假,保证会计信息质量。因此,审计委员会的设立有助于降低公司盈余管理程度。

会计师事务所聘用(Audfirm)。姜付秀、朱冰和唐凝(2013)认为,国际“四大”会计师事务所审计的公司会计信息质量更高[28]。总体上,国际“四大”会计师事务所审计质量较高,高质量的审计会遏制盈余管理。因此,聘用国际“四大”会计师事务所的公司盈余管理程度较低。

审计意见类型(Op)。姜付秀、朱冰和唐凝(2013)认为,公司审计意见越好,会计信息质量越高[28]。公司盈余管理程度越高,财务报告信息质量越差,越有可能获得非标准无保留意见。因此,获得非标准无保留意见的公司盈余管理程度较高。

行业虚拟变量(Indi)。李清(2008)认为,不同行业盈余管理特征不同[29]。为剔除行业效应的影响,将行业作为控制变量。根据《上市公司行业分类指引》(2012年修订),把样本分为14个行业,采用13个行业虚拟变量。

年度变量与自变量存在严重的多重共线性,因此未将其作为控制变量。

各变量名称及定义见表1。

4. 模型设计

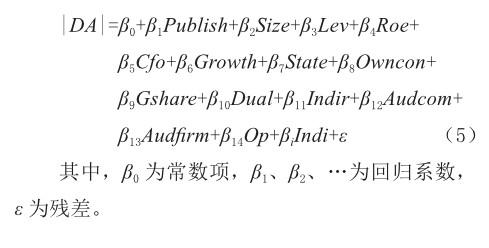

建立多元线性回归模型:

五、实证结果与分析

(一)假设1检验

将上市年数为1的公司与上市年数为6的公司进行配对样本t检验,结果见表2。上市年数为1的公司组盈余管理(DA1)均值为0.0161,为正数;上市年数为6的公司组盈余管理(DA2)均值为-0.0082,为负数接近0;上市年数为1的公司组与上市年数为6的公司组盈余管理之差(DA1-DA2)均值为0.0243,在1%的水平上显著。表明会计信息公开披露不足时,上市公司进行了正向盈余管理,会计信息公开披露后,公司正向盈余管理现象不再明显。会计信息公开披露提高了会计信息质量。DA1标准差为0.0859,DA2标准差为0.0676,DA1标准差大于DA2标准差,表明会计信息公开披露增强,会计信息质量整体上有所提高。支持假设1。

(二)假设2检验

1. 描述性统计及配对样本t检验

主要变量的描述性统计结果见表3。

上市年数为1的公司组与上市年数为6的公司组的配对样本描述性统计结果见表4。上市年数为1的公司组盈余管理程度(|DA1|)最小值为0.0008,最大值为0.3733,中位数为0.0389,均值为0.0608,标准差为0.0656;上市年数为6的公司组盈余管理程度(|DA2|)最小值为0.0005,最大值为0.2755,中位数为0.0317,均值为0.0477,标准差为0.0499。|DA1|最小值、最大值、中位数、均值都大于|DA2|,表明会计信息公开披露降低盈余管理程度。|DA1|标准差大于|DA2|标准差,表明会计信息公开披露增强,上市公司盈余管理程度整体有所降低。支持假设2。

将上市后第1年样本与上市后第6年样本进行配对样本t检验,结果见表4。上市年数为1的公司组与上市年数为6的公司组盈余管理程度之差(|DA1|-|DA2|)均值为0.0131,在5%的水平上显著,表明会计信息公开披露降低盈余管理程度。支持假设2。

2. 相关性分析

表5列示了主要变量间的相关性检验结果(文中以pearson相关性检验结果分析)。盈余管理程度(|DA|)与会计信息公开披露状况(Publish)相關系数为-0.112,在5%的水平上显著负相关,表明会计信息公开披露降低盈余管理程度。支持假设2。

控制变量分析表明,盈余管理程度(|DA|)与经营活动现金流量净额(Cfo)、第一大股东持股比例(Owncon)显著负相关,与资产负债率(Lev)、净资产增长率(Growth)、审计意见类型(Op)显著正相关。

公司规模(Size)与会计师事务所聘用(Audfirm)的相关系数为0.637,大于0.5,在1%的水平上显著正相关,二者存在严重的多重共线性。因公司规模(Size)与自变量及其他控制变量相关性较强,所以在回归时除去该变量。

3. 回归分析

运用最小二乘法对模型进行回归,结果见表6。模型的拟合优度R2和调整后的R2分别为0.2742和0.2147,F统计量为0.0000。模型拟合优度较好,在1%的水平上显著,说明模型有效。会计信息公开披露状况(Publish)回归系数为-0.0196,在1%的水平上显著为负,表明会计信息公开披露降低盈余管理程度(|DA|)。假设2成立。

控制变量分析表明,净资产收益率(Roe)、经营活动现金流量净额(Cfo)越高,净资产增长率(Growth)越低,盈余管理程度(|DA|)便越低,且关系显著。

六、稳健性检验

陆建桥(1999)认为,修正的琼斯模型缺少无形资产和其他长期资产对非操纵性应计利润的影响,而它们是非操纵性应计利润的重要组成部分[30]。为此,他提出扩展的琼斯模型:

IAt表示第t期期末无形资产与其他长期资产之和。α1、α2、α3、α4估计方法与修正的琼斯模型相同。

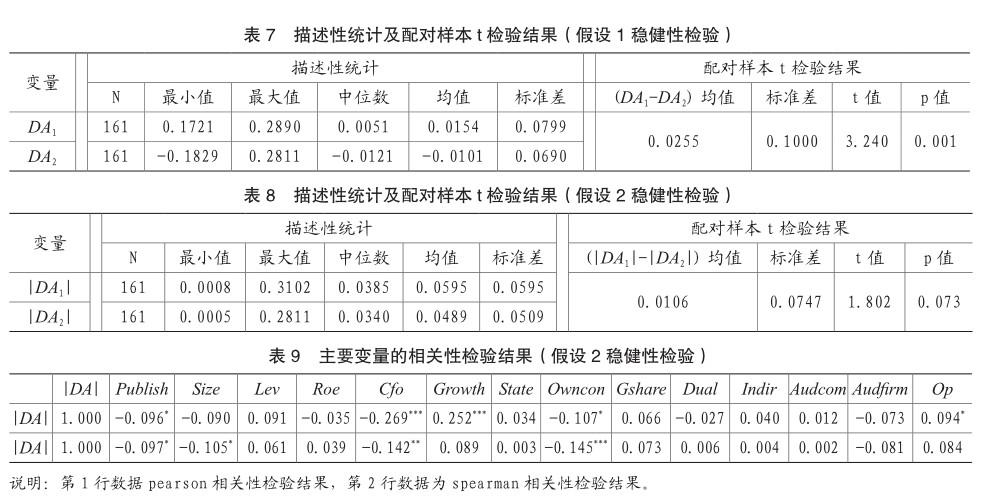

本文用扩展的琼斯模型取代修正的琼斯模型计算操纵性应计利润,以此衡量会计信息质量,进行稳健性检验。样本选取方法与前文相同,得到样本322个。假设检验方法与前文相同。假设1配对样本t检验结果见表7。上市年数为1的公司组盈余管理(DA1)均值为0.0154,为正数;上市年数为6的公司组盈余管理(DA2)均值为-0.0101,为负数接近0;(DA1-DA2)均值为0.0255,在1%的水平上显著。表明会计信息公开披露不足时,上市公司进行了正向盈余管理;会计信息公开披露增强后,公司正向盈余管理现象不再明显。支持假设1。假设2配对样本的描述性统计及配对样本t检验结果见表8。上市年数为1的公司组盈余管理程度(|DA1|)最小值、最大值、中位数、均值、标准差都大于上市年数为6的公司组盈余管理程度(|DA2|)。(|DA1|-|DA2|)均值为0.0106,在10%的水平上显著。表明会计信息公开披露降低了盈余管理程度。支持假设2。假设2相关性分析结果见表9。盈余管理程度(|DA|)与会计信息公开披露状况(Publish)pearson相关系数为-0.096,在10%的水平上显著负相关。支持假设2。假设2最小二乘法回归结果见表10。回归模型的拟合优度R2和调整后的R2分别为0.2579和0.1925,F统计量为0.0000,模型有效。会计信息公开披露状况(Publish)回归系数为-0.0162,在5%的水平上显著为负。表明会计信息公开披露降低盈余管理程度。支持假设2。结论稳健。

七、研究结论与建议

(一)研究结论

理论与实证相结合研究会计信息公开披露对会计信息质量的影响。以上市公司财务报告年报数据为样本,用盈余质量来衡量会计信息质量,运用配对样本t检验和回归分析,对上市公司上市前后的会计信息质量进行对比,结果表明,会计信息公开披露有利于会计信息质量的提高。

第一,会计信息公开披露不足时,公司倾向于进行正向盈余管理,会计信息公开披露增强后,公司正向盈余管理现象不再明显,会计信息质量得到提高。

第二,会计信息公开披露降低了盈余管理程度,提高了会计信息质量。

(二)政策建议

为提高会计信息质量,应扩大会计信息公开披露范围,增加会计信息公开披露的内容,实现会计信息共享。

第一,强化对会计信息公开披露的认识。通过各种途径宣传会计信息公开披露的重要意义,使相关部门及人员充分重视会计信息公开披露。政府相关部门和企业自身都要充分认识到会计信息公开披露的重要性,增强责任意识,各司其职。同时,鼓励企业员工及社会公众积极监督会计信息公开披露制度的落实情况,提出意见和建议,进一步完善其制度。

第二,建立良好的会计信息公开披露外部环境。一是完善相关法律、准则与制度,规范会计信息公开披露行为。二是提高注册会计师的风险意识、业务水平和职业道德水平,充分发挥其审计监督与咨询服务的作用。三是将企业强制性与自愿性会计信息披露相结合,鼓励企业自愿披露会计信息。四是建立会计信息市场。

第三,为会计信息公开披露建立良好的企业内部环境。企业应主动完善自身会计信息公开披露机制。对于应该在企业内部或外部公开披露的会计信息内容、披露形式、披露程序、披露时间等方面,用制度确定下来,并定期不定期地检查落实情况,保障制度执行。

第四,完善会计信息化建设,在技术上支持会计信息公开披露。开发有利于会计信息公开披露的软件,提高软件的开放性、兼容性及扩展性。政府部门应推行会计电算化、网络技术及会计信息标准化建设,规范会计核算内容与公开披露流程。企业应在内部建立系统、全面、综合的信息平台,确保会计信息流畅、及时地上传,保证企业内部会计信息准确、透明、及时和可用。同时,加强会计人员职业培训,使他们熟练掌握相关技能。

第五,建立国家统一会计信息平台,实现会计信息共享。以会计信息“数出一门、资源共享”为目标,构建国家统一会计信息平台。会计信息平台从各会计主体获取会计信息,运用信息技术对会计信息进行搜集、存储、汇总、分析等处理,为国家宏观经济管理提供信息支撑,同时为投资者、债权人及社会公众等利益相关者提供简单易用的企业数据报告,满足社会公众等利益相关者对会计信息的需求,逐步实现会计信息共享。会计信息平台的建设应以政府为主,市场为辅。省为基础,先试点后推广;先简后繁,逐步完善;借助社会力量,解决关键技术问题。

主要参考文献:

[1]财政部.关于印发《会计改革与发展“十四五”规划纲要》的通知(财会〔2021〕27号)[Z].2021-11-24.

[2]Iatridis G,Alexakis P.Evidence of voluntary accounting disclosures in the Athens Stock Market[J]. Review of Accounting and Finance,2012,11(1):73-92.

[3]Rahman A A,Shamki D.Does financial disclosure influence the value relevance of accounting information[J].Education,2013,6(3/4):216-232.

[4]徐水,焦一曼.上市公司自愿性会计信息披露存在的问题及完善[J].财务与会计,2016(13):63-64.

[5]姚丽琼.企业碳会计信息对资源配置效率的影响与策略探析[M].北京:中国时代经济出版社,2019.08.

[6]张淑彩.资本市场会计信息披露暨治理问题研究--基于上市公司会计信息披露不对称的视角[J].金融理论与实践,2021(3):70-76.

[7]王瑞丽.管理层治理、环境会计信息披露与融资约束[J].财会通讯,2021(03):73-76.

[8]黄炳艺,雷丽娜,陈春梅.碳会计信息披露质量与债务资本成本——基于我国电力行业上市公司的经验证据 [J].数理统计与管理,2023,42(04):581-594.

[9]苏秀清.重污染行业上市公司环境会计信息披露的市场效应研究——以钢铁行业为例[J].国际商务财会,2023(03):32-37.

[10]馬晓芳.会计市场研究[D].天津财经大学,1999.

[11]马荣贵.入世后我国理想会计市场模式的构建[J].中州学刊,2002(4):60-61.

[12]张洁,杨蕊.关于建立会计市场的思考[J].经济问题探索,2004(7):99-100.

[13]李海林.企业财务报表共享平台构建探讨[J].财会通讯(综合版),2008(10):98-99.

[14]肖媛.我国会计信息披露存在问题的对策探讨[J].财务与会计,2010(6):53

[15]许玉红.构建国家统一会计信息平台的理论支撑—读《公共信息会计理论研究》有感[J].财务与会计,2014(3):74-75.

[16]康华.会计信息披露质量、大数据税收征管与盈余策略[J].财会通讯,2023(07):34-38.

[17]徐华新.中国上市公司股权结构对盈余管理影响的实证分析[J].求索,2008(11):14-16.

[18]张玲,刘启亮.治理环境、控制人性质与债务契约假说[J].金融研究,2009(2):102-115.

[19]Aier J K,Comprix J,Gunlock M T,LEE D.The financial expertise of CFOs and accounting restatements[J]. Accounting Horizons,2005,19(3):123-135.

[20]Saksena P.The relationship between environmental factors and management fraud:an empirical analysis[J].International Journal of Commerce and Management,2001,11(1):120-139.

[21]Dechow P M,Sloan R G,Sweeney A P.Detecting earnings management[J].Accounting Review,1995,70(2):193-225.

[22]胡志颖,周璐,刘亚莉.风险投资、联合差异和创业板IPO公司会计信息质量[J].会计研究,2012(7):48-56,97.

[23]黎文靖,路晓燕.地区环境、第一大股东与会计信息质量—来自中国证券市场的经验证据[J].经济与管理研究,2007(12):66-71.

[24]喻凯,徐琴.终极产权性质、第一大股东对盈余质量的影响分析[J].财经理论与实践,2010,31(5):63-68.

[25]毕晓方,韩传模.股权激励报酬契约与盈余质量的关系研究[J].审计与经济研究,2012,27(6):75-82.

[26]Dechow P,Sloan R,Sweeney A.Causes and consequences of earnings manipulation:an analysis of firms subject to enforcement actions by the SEC[J]. Contemporary Accounting Research,1996,13(1):1-36.

[27]Pope P F,Peasnell K V,Young S.Outside directors,board effectiveness,and earnings management[D].University of Lancaster,1998.

[28]姜付秀,朱冰,唐凝.CEO和CFO任期交错是否可以降低盈余管理 [J].管理世界,2013(1):158-167.

[29]李清.我国上市公司盈余管理的理论与实证研究[D].武汉理工大学,2008.

[30]陆建桥.中国亏损上市公司盈余管理实证研究[J].会计研究,1999(9):25-35.

责编:梦超

猜你喜欢

人间(2016年28期)2016-11-10 22:42:44

现代经济信息(2016年19期)2016-10-20 17:03:25

商业会计(2016年13期)2016-10-20 15:33:41

中国市场(2016年35期)2016-10-19 02:43:24

商场现代化(2016年22期)2016-10-18 20:14:12

科技视界(2016年21期)2016-10-17 19:10:04

商(2016年27期)2016-10-17 05:45:20

科学与财富(2016年28期)2016-10-14 21:58:50

大众理财顾问(2016年8期)2016-09-28 13:57:52

商情(2016年11期)2016-04-15 20:49:31