特定交易中主要责任人与代理人税会差异探讨

2024-05-20 15:16:30衣晶晶

国际商务财会 2024年5期

关键词:代理人

衣晶晶

【摘要】新收入准则区分主要责任人和代理人的目的是确定可以确认收入的金额,因为前者按总额确认收入,而后者按净额确认收入。企业应当根据其在向客户转让商品前是否拥有对该商品的控制权,来判断其从事交易时的身份是主要责任人还是代理人。文章从案例入手,从委托方和受托方两个角度分步骤进行账务处理,并探讨税会差异与纳税调整。

【关键词】特定交易;主要责任人;代理人;税会差异

【中图分类号】F235.19

修订后的《企业会计准则第14号——收入》变化之一,是主要责任人和代理人的划分,实际上就是对企业收入是按“总额法”还是按“净额法”进行会计核算的问题。自从2017年会计核算按照新收入准则执行后,很多上市企业由原来“总额法”会计核算,变成了当前的“净额法”会计核算,但是税法却没有因为会计准则的变化而改变,这样,会计核算因为区分主要责任人和代理人的会计核算而选择的标准不同,而税法没有因此进行改变,这两种改变的不同步,从进一步加大了税法与会计核算上的差异。

主要责任人与代理人的会计处理中委托方委托受托方销售商品,在会计核算中的总额法,是按照收入实现的原则,将收入确认为公司提供商品的时间点,而不考虑销售货款实际收取时间。所以说总额法来确认收入的特点,一是货物的交付和款项的收付没有任何关系;二是确认收入的权益时,完全不考虑款项是否已收。

在会计核算中的净额法是收付实现制的体现,按照现金流动的原则,将其收入确认的时间点定为现金实际收到的时间。实质上就是,只有当现金或等值物品实际收到时,其主营业务收入被确认。因此,净额法只关注现金的流入,而不考虑权责发生制确认的收入权益。

案例:2022年11月6日,甲公司委托乙公司销售200台设备(成本每台8万元),合同约定此设备每台售价15万元(不含税),乙公司按照售价的8%收取代销手续费。截至12月31日,甲公司收到乙公司的代销清单,已按照每台15万元销售110台,开具相应增值税专用发票给乙公司,乙公司向甲公司开具了代销服务费专用发票,乙公司扣除代销手续费后与甲公司结清代销商品款。商品销售增值税税率13%,代销服务费增值税税率6%,代销是乙公司的主要业务。甲公司、乙公司双方各自的账务处理分析如下:

在这种销售方式下,甲公司在发出商品时,商品所有权的主要风险和报酬并未转移给乙公司,所以甲公司是主要责任人。甲公司在发出商品时不确认销售商品收入,而是在收到乙公司开出的代销清单时才确认销售商品收入,开出增值税专用发票;在收到乙公司的手续费增值税专用发票时将此手续费计入销售费用。此案例中甲公司是主要责任人,因此在委托代理业务中,采用“总额法”进行会计核算,要按照受托方提供的销售清单来确认主营业务收入,而不是按照货物的发出时间来确认主营业务收入,因此委托方甲公司针对这样的业务要编制五笔不同的会计分录。

一、甲公司的账务处理

第一个步骤:发出商品时;

借:委托代销商品 3000

贷:库存商品 3000甲公司委托乙公司代销设备发出后,设备从甲公司的仓库转移到了乙公司的仓库,产品还是一样的产品,只是储存的地方发生了改变,这就意味着产品的身份发生了改变,由甲公司的“库存商品”转变为了“委托代销商品”,此时对甲公司来说是一项资产(委托代销商品)增加,记入借方,一项资产(库存商品)减少,记入贷方。发出商品的成本=200台×15万元/台=3000万元。此账务处理在11月30日的资产负债表中的“存货”项目中有增有减,不影响资产负债表的平衡关系。

第二个步骤:确认收入时:

借:应收账款 1 864.5

贷:主营业务收入 1650

应交税费——应交增值税(销项税额)214.5

甲公司发出委托代销商品后,在2022年12月31日,收到乙公司开具的110台设备已经销售的代销清单后,甲公司才可以明确判断110台设备已经销售,满足了新准则收入的确认条件。甲公司向乙公司开具了增值税专用发票,甲公司向乙公司开具了销售发票,并以销售发票和代销清单作为证据链,确认了此笔收入的会计分录。确认的主营业务收入=110台×15万元=1650万元,计入主营业务收入的贷方,应交税费——应交增值税(销项税额)=1650×13%=214.5万元,而同时甲公司具有了向乙公司收取1 864.5万元的(销售款1650+增值税214.5)的权利,从而计入“应收账款”科目借方。

此收入既符合新收入准则,也符合增值税收付实现的要求,更符合企业所得税的权责发生制的要求,不存在税会差异。

第三个步骤:确认销售成本时:

借:主营业务成本 880

贷:委托代销商品 880

确认主营业务收入的同时,也确认主营业务成本= 110台×8万元/台= 880万元,记入了损益类“主营业务成本”科目的借方。同时从“委托代销商品”转出880万元,意味着“委托代销商品”减少880万元,从而记入资产类科目“委托代销商品”贷方。

此成本的确认既符合新收入准则,也符合企业所得税的权责发生制的要求,也不存在税会差异。

第四个步骤:确认代理费时:

借:销售费用——手续费 132

应交税费——应交增值税(进项税额)7.92

贷:应收账款 139.92

这里甲公司相当于购买了乙公司的代销服务,账务处理与购买商品是一样,现在甲公司购买的服务已经收到了乙公司的增值税专用发票,一是要计入“销售费用——手续费”科目132万元(1650万元×8%=132万元)。二是还要将增值税进项税额,其金额=132×6%=7.92万元,记入“应交税费——应交增值税(进项税额)”科目。同时在正常情况下,企业购买服务时,没有付款应该计入“应付账款”科目的贷方,可是此项为什么贷方不计入“应付账款”而是计入“应收账款”贷方,这是因为同一业务的往来账只能计入一个往来账户中,此时第二个步骤中確认收入的会计分录时,应收款项已经计入了“应收账款”这个往来账户中,此时本应该支付给乙公司的应付账款,则只能计入“应收账款”的贷方,表示应付账款的意思。至此,应收账款的余额=1 864.5-139.92=1 724.58万元,表示甲公司(委托方)在扣除手续费后可以收取乙公司1 724.58万元。

第五个步骤:与受托方结清款项时:

借:银行存款 1 724.58

贷:应收账款 1 724.58

截止到第四个步骤,应收账款的余额为1 724.58万元,双方结清款项,甲公司收到1 724.58万元,一项资产(银行存款)增加,计入借方,一项资产(应收账款)减少,计入贷方。

结论:甲公司按照新收入准则进行的整个账务处理过程中确认的收入1650万元、主营业务成本880万元以及销售费用(手续费)132万元,同时既符合增值税收付实现的要求,更符合企业所得税的权责发生制的要求,不存在税会差异。

二、乙公司按照净额法进行的五个步骤账务处理

受托方接受委托,代理委托方销售商品,无法销售的商品可以退回给委托方,受托方没有获得该商品的控制权,也不承担与商品相关的风险,委托方是主要责任人,受托方是代理人,受托方根据代理合同,代销商品款全部返还给委托方,同时收取一定比例的手续费。作为主营业务收入,受托方也要按照合同中确认原则,按五个步骤编制会计分录:首先乙公司属于代理人,这是在代理合同中约定,一是乙公司收到代销商品款要全部返还给甲公司,二是要按照合同中设定的比例提取手续费,作为主营业务收入,并开出增值税专用发票。

其次乙公司属于代理人,就必须按照净额法来确认乙公司的主营业务收入。也就是按照销售商品收入的8%(含税)来确认收入。

乙公司的账务处理:

第一个步骤:接受委托商品时

借:受托代销商品 1650

贷:受托代销商品款 1650此会计分录是按照新收入准则来确认乙公司,将甲公司委托本公司为了销售而发过来的商品,记入“受托代销商品”(资产)科目的借方。这项资产暂时由乙公司控制,说明乙公司只是一个代理人,而不是主要负责人,从而作为乙公司进行销售时,乙公司无法销售,则把没有销售的商品全部退回给甲公司,对这个类型的资产,使用的是“受托代销商品”科目计量,从而能够准确地表明是受托代销的商品,在资产负债表中乙公司放在“存货”项目中。二是将甲公司委托乙公司为了销售而发过来的商品,作为“受托代销商品款”科目,此种作法只是比借方科目“受托代销商品”多了一个“款”字,这充分表明是甲公司委托乙公司受托商品卖出去的销售收入,实现的款项则要完全交付给甲公司,这是一个负债类科目,这也就是说乙公司在产品销售后将收到的款项只有全部付给甲公司的义务,而完全没有任何权利作为自己的资产进行管理。同时我们也看到此会计分录不管是“受托代销商品”还是“受托代销商品款”的金额是按照销售价计算,也就是即110台×15万元/台=1650万元来计算,而不是按照成本价(880)来计算的。

第二个步骤:对第三方销售时:

借:银行存款 1 864.5

贷:受托代销商品 1650

应交税费——应交增值税(销项税额)214.5

此专用发票是开给第三方,受托代销商品卖了110台,售价为110×15=1650万元,加上增值税1650×13%=214.5万元,合计收到的款项=1650+214.5=1 864.5万元,资产增加,在借方计入“银行存款”科目。乙公司则把受托代销商品卖出后,不确认收入,但是却确认了“受托代销商品”科目的减少,因此,贷方记入“受托代销商品”科目减少了1650万元。在代理人方面是按照净额法不确认收入,而增值税是必须按照税法规定的收付实现制来视同销售,从而确认销项增值税214.5万元,应交增值税销项税额贷方中增加了214.5万元。

结论:乙公司1650万元没有在会计处理中体现,但是乙公司的增值税申报表中确认收入1650万元,这样就产生了税会差异1650万元。需要在所得税清算中的《A105000》表的20行调增。

第三个步骤:收到甲公司专用发票时:

借:受托代销商品款 1650

应交税费——应交增值税(进项税额)214.5

贷:应付账款 1 864.5

账务处理:乙公司向第三方销售了110台设备后,向甲公司开出销售清单后,收到了甲公司给乙公司开具增值税专用发票,税法视同乙公司向甲公司购买了设备,所以对增值税进项税额,计入增值税的借方税额。乙公司一项负债(受托代销商品款)减少,记入借方,一项负债(应付账款)增加,计入贷方。此时已经对外销售,则产生对甲公司的“应付账款”义务,要把受托代销商品款付给甲公司,从而导致甲公司开过来的销售发票,不用进入“库存商品”科目,而是进入了(受托代销商品款)。

结论:甲公司给乙公司的专用发票中的110台设备,却在乙公司没有体现,按照《企业会计准则》与税法产生了税会差异,需要在所得税的清算《A105000》表中的20行中体现。

第四个步骤:确认代销收入:

借:应付账款 139.92

贷:主营业务收入 132

应交税费——应交增值税(销项税额)7.92

乙公司作为受托方,给甲公司代销销售,并按照合同规定有权收取一定的手续费,这是一种销售服务的行为,满足收入确认条件后确认“主营业务收入”=1650×8%=132万元,同时确认销项税132×6%=7.92万元。提供服务后暂时还没有收取的款项本应该计入“应收账款”科目,但由于乙公司与甲公司往来账已经计入了“应付账款”科目,根据同一往来业务只能计入一个往来账户的原则,该笔应收账款计入“应付账款”科目的借方,表示应收账款借方的意思。

结论,这个财务处理,不存在税会差异。也不需要进行调整。

第五个步骤:与委托方结清款项:

借:应付账款 1 724.58

貸:银行存款 1 724.58截止到第四个步骤会计分录,“应付账款”科目的贷方余额=1 864.5-139.92=1 724.58万元,139.92万元为乙公司代理费,现在结清款项,一项负债(应付账款)减少,计入借方,一项资产(银行存款)减少,计入贷方。

三、主要责任人和代理人的税务规定

主要责任人和代理人,在税务方面实际上就是代销与被代销的关系。

企业所得税的规定:《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)第一条第(二)项规定:“销售商品采用支付手续费方式委托代销的,在收到代销清单时确认收入。”

增值税的规定:《增值税暂行条例实施细则》第三十八条规定:代销商品的增值税纳税义务时间,“委托其他纳税人代销货物,为收到代销单位的代销清单或者收到全部或者部分货款的当天。未收到代销清单及货款的,为发出代销货物满180天的当天。”

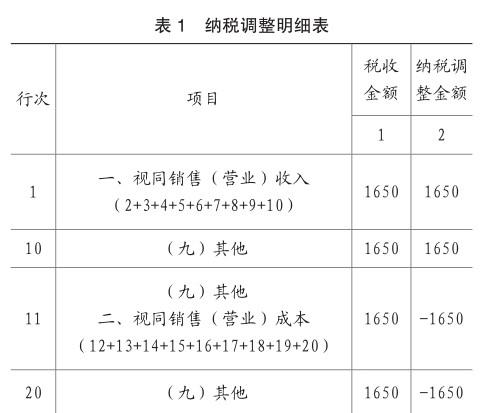

四、税会差异分析与纳税调整

新收入准则规定,主要责任人会计核算是总额法的,与税务处理基本一致,不存在税会差异。对于判定为乙公司为代理人的情况下,乙公司会计处理是按照净额法进行处理。会计核算净额法处理的情况下,存在税会差异,需要进行纳税调整。

乙公司的纳税调整:

填报《A105010视同销售和房地产开发企业特定业务纳税调整明细表》(见表1)。后续需要接着自动填报A105000表相关栏目,不再赘述。

新准则下特殊交易中的主要负责人与代理人税务说明合规处理:对于乙公司营业收入调增与营业成本调减,即一增一减,对应纳税所得额是没有任何影响的,所以不存在税会差异。而甲公司一是1650万元收入来计算的广告费与宣传业务费的扣除限额可以加大至247.5万元(1650×15%);业务招待费的扣除限额可以增加至990万元(1650×60%);二是增值税申报的营业收入跟所得税清算中申报的营业收入是完全一致的,不存在税会差异。

主要参考文献:

[1]中級会计实务[M].经济科学出版社,2023年.

[2]郭双庆.视同销售税会差异的合规性探讨[J].国际商务会计,2023(10):52-55.

[3]李慧思.视同销售业务的涉税会计处理的归纳分析[J]会计之友(下旬刊),2009-04-25.

[4]吴永影.新收入准则的变化及其对企业会计核算的影响[J].国际商务财会,2018(08):48-51.

责编:梦超

猜你喜欢

预防青少年犯罪研究(2022年2期)2022-08-17 06:26:22

专利代理(2019年3期)2019-12-30 08:24:00

专利代理(2019年3期)2019-12-30 08:23:54

专利代理(2019年4期)2019-12-27 00:56:58

专利代理(2019年4期)2019-12-27 00:56:54

专利代理(2019年1期)2019-04-13 02:10:50

专利代理(2018年1期)2018-05-18 07:46:40

苏州大学学报(法学版)(2018年4期)2018-01-29 18:04:01

专利代理(2016年1期)2016-05-17 06:14:38

专利代理(2016年4期)2016-02-27 05:21:47