风险导向下制造企业成本管理的优化分析

2024-05-12 10:31徐宁宁

中国集体经济 2024年13期

徐宁宁

摘要:成本管理作为企业管理的核心环节,其效率和效果直接关系到企业的经济效益和市场竞争力。然而,随着市场环境的不断变化以及企业运营模式的逐步多元化,企业成本管理面临着越来越多的风险,这些风险源于外部市场的不确定性以及企业内部管理等问题。因此,如何在风险导向下优化制造企业的成本管理,对于提升制造企业的竞争力和实现可持续发展具有重要的理论和实践意义。基于此,文章首先从宏观层面探讨了制造企业成本管理存在的风险;接着以A企业为例总结了目前风险导向下制造企业成本管理的现状;最后,针对目前存在的问题提出了风险导向下制造企业成本管理的优化策略,包括强化人员的成本管理风险意识、优化成本预算编制的细节处理、整合成本控制与风险管理机制、健全成本风险识别和评估体系以及制定完善的成本风险应对方案等,以期为各制造企业提供一定的借鉴和参考,从而帮助其更有效地应对成本管理风险,提高企业的核心竞争力。

关键词:风险控制;制造企业;成本管理

成本管理是企业为了实现成本节约、提高经济效益而采取的一系列管理活动,主要包括成本预测、成本决策、成本控制、成本分析与评价等环节。随着全球化时代的到来和经济环境的日趋复杂,制造企业已意识到成本管理在提高企业核心竞争力与实现可持续发展中的重要性;同时,随着内外部环境的变化,制造企业的成本管理逐渐呈现出诸多的风险点。因此,深入探讨制造企业在风险导向下的成本管理优化,對于增强企业的市场竞争力和促进企业的健康发展具有显著意义。

一、企业成本管理存在的风险

成本管理风险是指在成本管理过程中可能出现的各种不确定性因素,这些因素可能导致企业出现成本超支、资源浪费或利润减少等情况。具体来说,成本管理的风险主要包括以下几个方面:

一是预算编制风险,如果成本预算编制不准确,可能会导致企业资源配置不合理以及企业的经营目标无法实现的情况;二是成本控制风险,在成本控制过程中,如果管理不善,可能会导致成本超支,影响企业的利润水平;三是市场风险,市场价格的波动、原材料价格的上涨等因素都可能导致企业成本增加;四是操作风险,在实际操作过程中,由于人为因素、管理失误等原因,可能会导致企业成本产生无谓损耗;五是法律法规风险,企业在运营过程中可能会面临法律法规的变更风险;六是信息不对称风险,信息不对称可能导致企业在决策时缺乏准确的信息支持,从而增加了企业成本管理风险的发生概率;七是外部环境风险,诸如政治、经济、社会等外部环境因素的变化也可能对企业的成本管理带来风险。

二、风险导向下制造企业成本管理的现状——以A企业为例

(一)A企业的概况

A企业属于大型集团公司,总部坐落于京津冀、环渤海经济圈的中心地带,是集研发、生产和销售于一体的企业集团,旗下由8家分公司组成,拥有9个产业园区,在河北、四川、广东、江西、广西建有生产基地,专业化生产橡塑绝热保温材料、离心玻璃棉、挤塑聚苯乙烯保温板(XPS)等绝热节能产品。A企业以一流的生产技术和产业优势,在绝热节能行业独树一帜,其不仅产品覆盖全国各省、自治区和直辖市,广泛应用于国内各大著名建筑和重点工程,还出口欧美、非洲、东南亚,及俄罗斯、澳大利亚、日本、韩国等国家。

(二)风险导向下A企业成本管理的现状问题

1. 企业人员成本管理风险意识不足

在深入调查和分析A企业的运营模式和管理体系后可以清晰地发现,企业人员包括基层员工到管理层,对于成本管理风险的意识显著不足。在日常运营过程中,多数员工和管理层都未能深刻理解并充分认识到成本管理对于企业的利润保持和可持续发展的重要性,使得企业在资源配置和成本控制上出现了明显的弊端,这种现象在实际操作中表现得尤为明显。员工对于企业资源的利用没有明确的计划和预期,在工作中的随意性较大,这无疑加剧了企业内部成本的不可控性。如果这种现象得不到及时、有效地纠正将会成为制约企业发展的“瓶颈”,从长远角度看,A企业在利润微薄及同业竞争加剧的市场环境中将逐渐失去原有的优势地位及目前的盈利能力。

2. 企业成本预算编制过程不够细致

在对A企业成本管理进行深入分析的过程中还发现企业在成本预算编制方面存在明显不足。成本预算作为企业未来一段时期内成本控制的基础,其准确性、细致性和科学性对于企业的经营活动至关重要。而在A企业的成本预算编制过程中,其过程粗糙、缺失对细节的有效处理,同时也缺乏对市场变化的敏感性和及时性响应。如果成本预算编制过程不够细致,将无法准确反映市场变化和企业的运营情况,导致企业面临巨大的经营风险。而不准确的成本预算将导致企业在资源配置、产能规划和市场战略等方面出现失误,影响企业在市场中的竞争地位和盈利能力。导致目前这种状况,一方面是由于企业内部对于成本预算编制的重视程度不够,缺乏专业的人员和充足的时间来进行详细的预算编制;另一方面也与企业内部的信息沟通和协作机制不完善有关,导致信息传递滞后和不准确。因此,企业应加强对成本预算编制过程的管理和控制,从而提高预算编制的准确性和科学性。

3. 内部成本控制和风险管理相脱节

内部成本控制和风险管理应该是企业经营管理中相辅相成、紧密相连的两个环节,然而,在A企业的实际运营过程中,这两者却呈现出了分离状态。成本控制和风险管理的脱节,对于企业运营来说,无疑是一大隐患。这不仅意味着企业在遇到市场风险时,无法做出及时、有效的应对,还可能导致企业成本的无序上升,直接影响企业的利润水平和竞争力。分析其原因,一方面是由于A企业在设定管理目标时,未能充分考虑成本控制和风险管理的关联性,导致在实际运营中,两者成为相对独立的管理环节;另一方面,企业内部对于风险管理的认识不足,缺乏有效的风险管理策略和机制,导致企业在面对市场风险时,反应迟钝,无法及时调整成本控制策略。为了避免不必要的损失,企业必须高度重视这一问题,并及时采取措施进行整改。

4. 成本风险识别和评估机制不健全

健全的成本风险识别和评估机制是企业应对不确定的市场环境以及实现有效成本控制的基础,然而,在对A企业进行深入研究后,发现其成本风险识别和评估机制并不健全,导致A企业的成本管理工作受到了严重影响。首先,在当前的经济环境下,市场变化多端,各种不确定性因素层出不穷,如果A企业无法及时、准确地识别和评估成本风险,将很难在第一时间做出正确的决策,从而可能错失良机,阻碍企业的发展。其次,由于成本风险识别和评估机制的缺失,A企业在制定经营策略和决策时,无法全面、准确地考虑到所有可能影响成本的风险因素。这会导致企业决策存在盲点,不仅会影响决策的质量和效率,还可能在未来给企业带来更加严重的经济损失。

5. 缺乏针对性的成本风险应对措施

针对A企业的实际运营状况,即便该企业具备一定的成本风险识别能力,但也缺乏针对性的成本风险应对措施。这会导致A企业在面临突发性市场变化或外部环境压力时,无法迅速做出有效应对。另外,还会影响企业员工的成本管理意识和行为。如果企业不能提供明确、具体的风险应对策略和方案,员工在执行日常工作时可能会产生迷茫和恐慌,这将直接影响他们的工作效率和企业的成本控制效果。

三、风险导向下A企业成本管理的优化策略

(一)强化人员的成本管理风险意识

针对人员成本管理风险意识不足的问题,A企业应采取一系列措施,以强化人员的风险意识。具体而言,企业可以通过培训和教育的方式,将成本管理和风险意识融入员工的日常工作中,使员工充分认识到成本管理对企业运营的重要性,以及风险控制在其中所起到的关键作用,对于表现突出的员工,企业可以通过设立奖励机制,激励员工积极参与成本管理和风险控制工作。在培训过程中,企业可以定期组织成本管理和风险控制的培训,邀请行业专家进行讲解,分享行业最佳实践,从而提升员工的知识水平及应对风险的能力。在此基础上,企业还需要在组织文化层面上加强风险意识建设,将风险管理理念融入企业的价值观、使命和愿景中,使员工在日常工作中时刻保持风险意识。另外,企业可以定期举办以成本管理为主题的创意活动,例如成本管理创意方案竞赛,鼓励员工提出创新的成本管理方案,进行竞赛,评选出最佳方案,并考虑实际应用,激发员工的创新思维。也可以创办交流分享会,定期组织成本管理交流分享会,让员工分享自己在成本管理方面的经验和心得,这样可以促进集团内部的经验交流。

(二)优化成本预算编制的细节处理

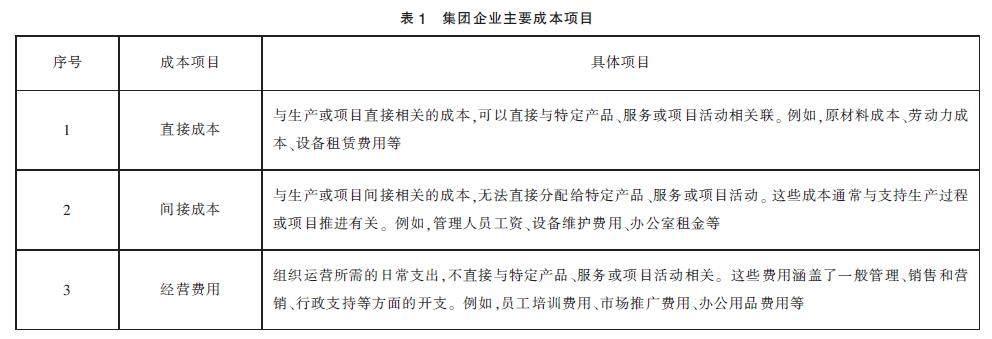

为优化成本预算编制过程中存在的问题,A企业需从两个层面进行深入的分析与改善:一方面,企业需要强化对市场变化的敏感性,提高成本预算的预测准确性。具体而言,企业可以加强市场调研,及时了解行业动态和市场需求变化,确保成本预算的制定符合市场的实际情况。同时,企业还需要引入先进的预算编制技术和工具,如采用滚动预算、零基础预算、驱动因子预算、大数据分析、协同工作平台等,来提高预算编制的科学性和准确性。另一方面,企业在编制成本预算时,应更加注重细节处理,对各成本项目进行详细的分析和计算(如表1所示),以确保成本预算的合理性和有效性。在此基础上,企业财务部还应加强与各部门的沟通协作,可以采用定期组织财务与其他部门的沟通会议、设立跨部门的项目团队、建立跨部门的信息数据共享等方式方法,来确保成本预算的制定能够全面考虑各部门的实际需求和特点,从而避免因信息不对称而导致预算不切实际的情况。

(三)整合成本控制与风险管理机制

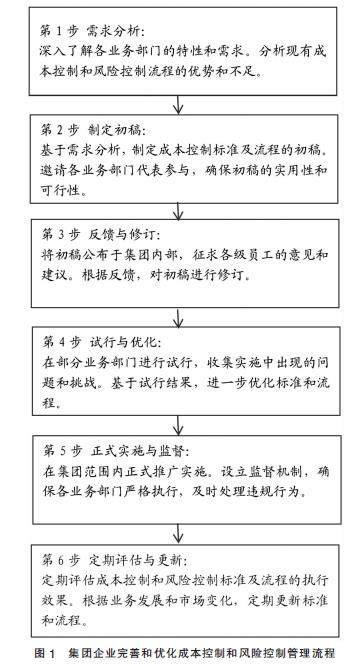

具体来说,A企业可以通过建立统一的管理平台,将成本控制和风险管理集成在一起,实现信息共享和资源整合,从而提高管理的效率和效果。在此基础上,企业还需要加强对员工的培训和指导,使员工能够充分理解成本控制和风险管理的重要性,提高其在实际工作中应用这两项管理机制的能力。同时,企业应不断完善和优化管理流程(如图1所示),以确保成本控制和风险管理可以在企业运营中发挥最大效用。另外,A企业还可以借鉴国内外先进企业的管理经验和方法,例如中国石油化工集团公司所采用的包括精细化管理,优化供应链,加强内部控制等一系列的成本控制和风险管理策略。通过借鉴,A企业可以在此基础上不断创新自己的管理模式,提高成本控制和風险管理的实效性。

(四)健全成本风险识别和评估体系

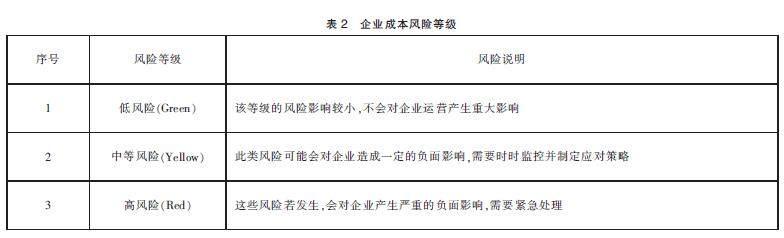

面对成本风险识别和评估机制不健全的问题,A企业需要从制度和技术两方面着手,建立和完善成本风险识别和评估体系。在制度层面,企业应建立详细的风险评估模型,定义风险等级(如表2所示)和影响程度,确立评估周期(月度、季度等)。在此基础上,明确各环节的责任人和任务,确保风险管理的顺利进行。另外,在技术层面,企业可以引入先进的风险识别和评估工具,如风险矩阵、蒙特卡洛模拟、敏感性分析、风险热点分析、故障树分析等,以提高风险识别的准确性和评估的科学性。在初步建立成本风险识别和评估体系之后,企业还需定期进行风险审计,对成本风险的识别和评估体系进行检查和优化,以不断提高体系的完善程度和运行效率。

(五)制定完善的成本风险应对方案

A企业应针对不同类型和级别的成本风险,制定具体、可行的应对策略,以确保企业能够迅速、有效地应对不同的成本风险,降低风险对企业运营的负面影响。例如,对于供应链风险,企业可以通过建立多元化的供应商体系,增加备选供应商,降低供应商的议价能力,从而减轻供应链风险对成本的影响。对于人力成本风险,企业可以优化人力资源配置,实施激励机制,提高员工的工作效率,降低人力成本。在制定应对方案时,企业应定期评估市场状况,及时调整成本策略,以适应市场需求的变化;同时,企业还应建立一套快速响应机制,以确保在市场发生变化时能够迅速作出反应,把握市场机遇,规避成本风险。另外,A企业需要加强与外部合作伙伴的沟通与协作,通过共享信息、协同配合,共同应对成本风险。例如,企业可以与供应商、分销商等建立长期稳定的合作关系,通过合同约定价格、数量等条款,来锁定成本,降低成本波动的风险。

四、结语

通过对A企业成本管理的实证分析,揭示了制造企业在风险导向下的成本管理还存在诸多问题,针对这些问题,企业需要采取一套综合性的优化策略来积极应对这些问题。在未来,随着科技的不断进步和市场环境的不断变化,制造企业的成本管理将面临更加复杂和多变的风险。因此,制造企业需要不断地学习和适应,并更新成本管理的理论和方法,提高风险管理水平,以确保在激烈的市场竞争中保持竞争优势,实现可持续发展。

参考文献:

[1]郭慧慧.精益理念下制造企业成本管理研究[J].中国集体经济,2023(26):39-42.

[2]黄桂英.制造企业成本管理存在的问题及对策[J].大众投资指南,2023(14):176-178.

[3]谢伟彩.制造企业成本管理存在的问题及对策研究[J].大众投资指南,2023(12):179-181.

(作者单位:华美节能科技集团有限公司)

猜你喜欢

财会学习(2016年19期)2016-11-10

科技视界(2016年18期)2016-11-03

经营者(2016年12期)2016-10-21

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

中国市场(2016年35期)2016-10-19

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28