CFO变更与企业财务报告质量

2024-05-10 20:57:26余玉苗章志卓

南京审计大学学报 2024年3期

余玉苗 章志卓

[摘 要]在现代风险导向审计模式下,审计师会关注CFO变更这一信号以识别和评估财务报表重大错报风险,但鲜有文献探究财务报告质量是否因此而下降。以2010—2020年沪深两市A股上市公司为对象,研究CFO变更对企业财务报告质量的影响。研究表明,CFO变更提高了企业应计盈余管理的程度,增加了企业报告小额盈余、进行财务重述以及被出具非标审计意见的可能性,进而导致财务报告质量显著下降;当CFO未兼任内部董事、发生外部继任或非正常变更、任职于非央企时,上述负向作用更加明显。进一步研究表明,CFO变更通过提高企业的代理成本与信息不对称程度从而降低财务报告质量,并最终使企业面临更大的融资约束。

[关键词]CFO变更;财务报告质量;异常应计;小额盈余;财务重述;审计意见;融资约束

[中图分类号]F273[文献标志码]A[文章编号]2096-3114(2024)03-0034-16

一、引言

党的二十大报告提出“健全资本市场功能,提高直接融资比重”,明确了新时代下资本市场的使命,为资本市场的发展指明了方向。2023年2月,中共中央办公厅、国务院办公厅印发了《关于进一步加强财会监督工作的意见》(以下简称《意见》),对进一步健全财会监督体系、完善财会监督工作机制、加大重点领域财会监督力度作出了总体部署。《意见》明确指出,加强对会计信息质量的监督,依法严厉打击伪造会计账簿、虚构经济业务、滥用会计准则等会计违法违规行为,以持续提升会计信息质量。作为一个以信息为驱动的市场,高质量的会计信息构成了资本市场高效运作的基本要件。为确保其资源配置功能得以充分发挥,公司向投资者与其他利益相关者传递充分且真实的会计信息至关重要。

财务报告是一种公共产品,为实现受托责任、决策有用的双重目标,企业须相应承担提供高质量财务报告的法律责任。作为企业的掌舵人,高管团队需要切实恪守各自的职责,以确保财务报告的质量。但相较于其他高管,CFO是企业财务信息的最直接负责人,更加了解企业的经营与财务状况[1],并拥有决定企业会计政策的权力,因而确保企业会计信息的合法性、公允性是CFO的首要职责[2]。同时,我国证监会制订的《公开发行证券的公司信息披露内容与格式准则第2号》一直明确指出,公司负责人、主管会计工作负责人及会计机构负责人应当声明并保证年度报告中财务报告的真实、准确、完整,持续强调CFO对企业财务报告质量的责任。

然而,近年来上市公司中却掀起了一股CFO离职浪潮。據CNRDS数据库统计,A股市场中CFO变更次数自2010年至2020年已经由每年65次快速增长至525次,变更比例也呈现出逐年上升的趋势。从现实案例来看,山东矿机(002526)财务总监王泽刚因个人原因于2015年12月19日辞职,同时,赵华涛任职。在短短的半年后,新任财务总监赵华涛再度提出辞职。值得关注的是,山东矿机在2016年6月6日收到监管函,原因是未能按时、准确地履行相关信息披露义务。实际上,早在2016年5月10日,山东矿机就曾经收到深交所中小板公司管理部发出的年报问询函。由此可见,两任CFO的更替非但没有带来转机,反而使公司信息披露质量陷入更大的危机。而从已有研究来看,高管变更会带来企业未来经营业绩的波动[3-4]以及公司战略的转变[5],进而增加经营风险。同时,基于CFO职位的特殊性,当企业发生财务舞弊时,CFO必然难辞其咎[6]。因此,在现代风险导向审计模式下,审计师在评估财务报表重大错报风险时会关注CFO变更这一信号。若被审计单位发生CFO变更,评估的错报风险较高,但这是否真正表明财务报告质量因此而下降却并无实际的经验证据。

本文以2010—2020年沪深两市A股上市公司为研究对象,实证检验CFO变更对财务报告质量的影响。本文的研究贡献在于:第一,从CFO变更视角拓展高管变更经济后果的研究。现有文献主要从企业绩效[3-4]、创新投入[7-8]、现金持有[9-10]、盈余管理[11-12]等维度探究高管变更的经济后果,同时研究对象主要聚焦于CEO、董事长或总经理,但忽略了CFO作为财务负责人对企业财务报告质量发挥的重要作用,以及CFO变更本身传递出的财务风险信号。本文丰富了CFO变更的经济后果研究。第二,基于离任原因和继任来源考察不同类别CFO变更对财务报告质量的影响是否存在差异。已有研究表明,高管变更所产生的经济后果会由于高管离任方式以及继任来源的不同而产生显著差异[4,11,13]。但囿于数据的可获得性,现有文献在探究CFO变更的经济后果时并未对变更类别作进一步区分[6,14-15]。本文利用手工收集的数据弥补了此领域研究的不足。第三,探明CFO变更影响财务报告质量的作用机制。本文研究结论在一定程度上拓展了财务报告质量决定因素的研究。

二、文献综述

现有文献对高管变更如何影响企业绩效进行了大量研究,但并未达成一致结论。于然和徐瑶以我国民营上市公司为对象,研究发现CEO的变更频次与公司绩效显著负相关[3]。而另一部分学者则认为高管变更与企业绩效之间存在正相关关系。例如,Bernard等选取法国近13年来88家上市公司,并利用可持续发展绩效指标对这些公司的绩效进行了分析,结果表明这些指标在新任CEO上任后的五年内均呈现出正向变化趋势,尤其是在新任CEO为外部继任者的情况下,这种正向效应更加显著[4]。

随着研究的丰富,越来越多的学者转而关注高管变更对企业产生的其他经济后果。有文献表明,高管变更往往伴随着企业现金持有量的增加,但现金的边际价值却不因高管变更而降低[9-10]。此外,新任CEO在其任期首年倾向于加大研发投入,并且当管理层存在过度自信倾向或公司属于高科技行业时,这种正向影响将会更强[7]。但也有学者研究表明,继任CEO面临的解聘威胁会弱化其“速胜”的动机,因此继任CEO倾向于选择更加稳健的经营策略,进而会抑制企业的研发投入[5,8]。还有部分学者研究了高管变更对于企业会计信息质量的影响。例如,继任高管有动机通过提前计提商誉减值准备来进行盈余管理,从而降低未来业绩的比较基准[12]。

CFO是企业高管团队的重要成员,但现有研究对其变更动因以及相应经济后果的关注相对较少。Main首次利用事件研究法探究了CFO变更所带来的经济后果[2],研究表明CFO发生变更会导致企业的资产报酬率和股价下降。Geiger和North则进一步探究了CFO变更对公司盈余管理的影响,发现CFO变更当年公司操纵性应计利润显著下降[14]。在盈余管理的方向上,CFO变更与正向盈余管理程度显著正相关,而与负向盈余管理程度显著负相关[15]。同时,CFO变更作为一种风险信号,导致审计师的投入更多,因而增加了审计费用[6]。

由于财务报告具有受托责任、决策有用的双重目标以及作为公共产品的特征,企业需要承担提供高质量财务报告的法律责任。研究表明,财务报告作为连接公司与投资者之间的桥梁和纽带,其质量的高低对于能否缓解信息不对称和代理问题起到了举足轻重的作用[16-17]。基于信息披露的视角,较低的财务报告质量显著增强了对管理层短视行为的激励,同时增加了管理层通过操纵公司业绩来夸大自身薪酬激励的可能性,使得董事会难以分辨和解聘实际业绩糟糕的管理层[18]。而高质量的财务报告则能够显著减少逆向选择和道德风险的发生,帮助管理层在低融资摩擦的环境下确认投资机会,并通过减少投资不足并抑制过度投资进而提高公司的投资效率[17]。鉴于高质量财务报告所带来的经济意义,学者们广泛研究了提升财务报告质量的相关途径,例如设立审计委员会并增强其独立性[19]、提高审计质量[20]、进行内控鉴证或内控审计[21]、存在大股东退出威胁[22]等。

关于财务报告质量的度量方法,目前许多学者选取盈余质量作为财务报告质量的代理变量进行研究[1,22-24]。除盈余质量外,还有学者利用审计意见[19]、财务重述[22]、小额盈利[24]等代理变量衡量财务报告质量。但在财务报告质量研究中应该选取何种变量,学术界并没有形成统一意见。Defond和Zhang认为相较于财务重述和非标意见而言,盈余质量识别的是在公认会计准则(GAAP)下的盈余操纵行为,并且盈余质量在计量上具有连续性,适用范围较为广泛[20];而财务重述和非标审计意见则与财务报告重大错报密切相关,更能明确地反映出财务报告质量较低的特征,但基于其离散变量的特征,在研究时所需的样本量也更大。由于单个代理变量只能凸显财务报告某一方面的质量特征,必然存在不能全面评价财务报告质量的缺陷,因此本文将选取多个指标来度量财务报告质量以保证研究结果的稳健性。

三、理论分析与研究假设

CFO具有企业高管与财务核心负责人的双重身份[2],在参与重大战略决策、总领财务管理工作、防范内部控制风险等方面扮演着至关重要的角色。相较于其他高管变更而言,CFO更加了解企业的经营与财务状况[1],其变更更能凸显在财务报告质量层面上产生的经济后果。基于社会网络理论、高层梯队理论、信息不对称理论和委托代理理论,CFO变更能从以下维度对企业财务报告质量产生影响:

第一,CFO变更打破了高管团队的稳定性,造成企业重要关系资源的流失。CFO变更从表面看仅涉及单一的高级管理人员变动,但实则往往牵一发而动全身,高管继任可能自上而下包括对其他高管、中层管理者乃至普通员工的调整,这将严重影响公司组织架构的稳定性,破坏组织内部原有的平衡与默契,削弱成员间的凝聚力和协作性,使得决策的效率和效果大打折扣[25]。同时,继任高管内部提拔或外部聘请方式上的不确定性虽然能在一定程度上提升高管团队成员的晋升预期[8],但外部继任的方式往往意味着内部高管团队成员的晋升预期破灭,从而引发部分高管团队成员的不满情绪并产生矛盾,甚至造成高管集体离职,这对于高管团队的稳定性同样极为不利。社会网络理论认为,个体在与其他个体建立的社会关系中获得支持和资源,这些社会关系所构成的网络共同促进了组织和社会的发展。企业作为独立法人虽然拥有一定的资源,但其各项经营活动仍需要管理者来亲自推行,因此高管的社会网络关系强弱将直接影响企业的社会网络关系。中国自古以来就是一个人情与关系型社会,建立并维护各种社会关系有助于企业获得稀缺资源,从而能在生产经营以及投融资活动中占据优势[26]。如果CFO发生变更,那么各种基于CFO自身能力、声誉以及信任所建立起来的社会关系资本会随着CFO的离任一并流出企业,与此同时,离任CFO在长期任职过程中所获取的企业专有知识也将一并消失,而这些恰恰都是继任CFO在短时间内缺乏的重要特质。因此,从财务报告的生成过程来看,一份高质量财务的报告需要CFO合理分配资源,妥善协调财务、内部审计、外部审计以及其他利益相关者之间的关系,但CFO变更打破了内部高管團队以及外部社会关系的平衡与稳定,进而降低了财务报告质量。

第二,CFO变更带来了战略变革与经营决策的重大调整,进而加大企业的经营风险。高层梯队理论认为,企业的战略选择是高管认知基础与价值观共同作用的产物,并在一定程度上凸显了决策者的特质。正是由于高管人口统计学特征上的多样性,不同高管在教育背景、职业背景、工作能力以及风险偏好等方面存在较大的差异。已有研究表明,在高管发生变更的企业中,新任高管倾向于采取不同于前任高管的战略措施,即实施战略变革[5]。战略本身作为一定时期内企业发展方向的选择与规划,其变革具体体现在企业经营决策的重大调整上。现有文献指出,高管变更会导致企业在创新投入[5,7-8]、现金持有[9-10]等多种经营决策上产生显著的变化,进而引发企业业绩波动[3-4],加大经营风险。此外,从继任高管本身来看,新战略措施是否真的适合公司、能否被大众所接受、能否为公司创造价值仍是一个值得商榷的问题。在某些情况下,继任高管可能并不适合于该公司,文化背景的差异将导致其战略措施无法得到原高管团队的认同,进而无法有效实施[27]。即便新战略措施得以推行,继任高管可能由于不熟悉企业的具体情况使得变革后的企业无法发挥其特有优势[28],还可能因自身缺乏声望和威信而降低执行力,导致战略变革失败。因此,CFO变更所带来的战略变革、经营决策的重大调整、继任CFO能力以及战略本身的不确定性均会导致企业的经营风险显著增加,而较高的经营风险往往与较高的财务报表重大错报风险以及较低的持续经营能力相关,进而降低了财务报告质量。

第三,CFO变更会导致盈余管理程度上升,损害了企业的会计信息质量。根据委托代理理论与信息不对称理论,委托代理关系本质上就是一种用以表明两个经济主体之间存在委托与被委托关系并规定双方权利和义务的契约。但所有权和经营权的分离却导致了委托人和受托人之间的利益冲突,股东追求的是股东财富最大化,这直接取决于管理者为之付出的努力,而管理者则追求的是个人薪酬与自身利益的最大化。由于股东无法观测到管理者的全部行为,管理者便很可能利用股东投入的资本谋取私利,这种信息不对称将会导致管理层道德风险和逆向选择的发生,从而助长高管的寻租能力。一方面,离任CFO在离职或退休时为了获取更多的报酬及退休待遇,在离任前存在操纵盈余提升公司业绩从而实现自身利益最大化的动机。同时,CFO在离职后往往会选择另谋高就,而业绩作为评价高管个人能力的最直接指标,离任CFO为了能在职业经理人市场中获得更强的竞争力以谋求更好的发展机会,同样在离任前有动机提高盈余管理程度[11]。此外,基于管理防御的视角,离任CFO也可能会利用盈余管理为继任CFO实现业绩目标设置障碍,相比之下提高自身的声誉。另一方面,继任CFO在继任后有强烈的动机证明自己强于前任,加之CFO变更年度业绩责任归属的模糊性,进行负向盈余管理可以将较差的业绩归咎于前任CFO并为以后年度利润增长奠定基础,实现轻装上阵[12,29]。同时,对于继任CFO来说,短期内的解聘威胁意味着高昂的工作转移成本[5],短期离任不仅带来了薪酬损失,而且会向职业经理人市场传递其经营能力不足的负面信号,不利于其职业生涯的发展。因此,出于职位固守以及迎合利益相关者业绩预期的考虑,继任CFO在继任次年则会利用盈余管理的“反转性”实现正向盈余操纵,以证明自己的工作能力。由此可见,CFO变更往往伴随着严重的盈余管理,而盈余管理本身作为一种利润操纵行为,对应计项目的调整最终会导致财务报告质量降低。综合上述分析,本文认为财务报告质量会受到CFO变更的负面影响。基于此,本文提出如下假设:

H1:限定其他条件不变,企业的财务报告质量会因CFO变更而显著降低。

四、研究设计

(一)样本选择

本文以2010—2020年沪深两市全部A股上市公司为研究对象,并按照以下标准对初始数据进行筛选:(1)剔除金融、保险类上市公司;(2)剔除ST、*ST上市公司;(3)剔除数据缺失、遗漏的样本;(4)对所有连续变量在1%和99%分位上进行Winsorize处理。经过上述筛选过程,本文最终得到24145个观测值,其中CFO发生变更的样本为4084个。文中CFO变更数据来自CNRDS数据库,CFO离任原因与继任来源数据来自上市公司公告和年报手工收集获取,其他数据来自CSMAR数据库。

(二)变量定义

1. 被解释变量

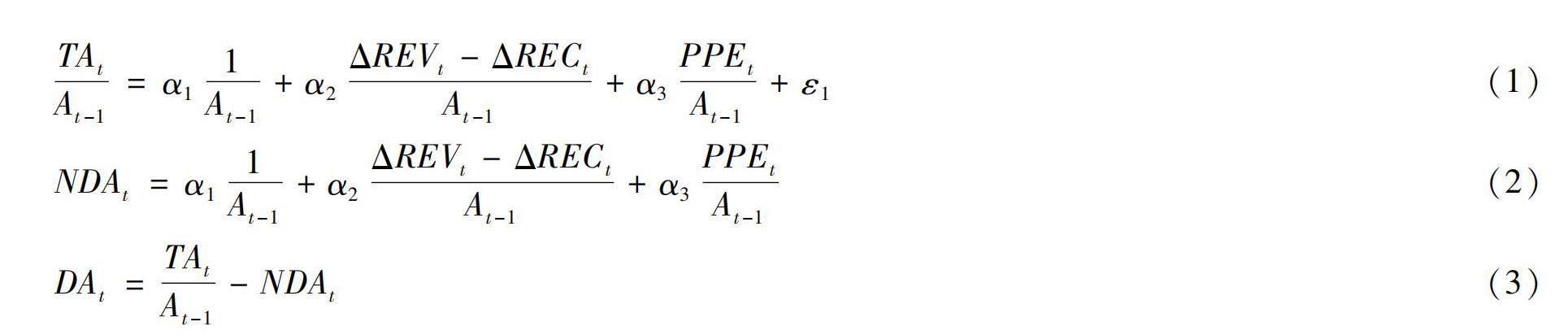

财务报告质量(FRQ)。借鉴相关研究[19,24],本文分别采用异常应计(AbsDA)、小额盈余(SmallProfit)、财务重述(Restatement)以及非标审计意见(MAO)来度量财务报告质量,从而保证研究结论的稳健性。异常应计(AbsDA)本文采取修正的Jones模型进行计算[30],具体计算过程分为以下三步:

其中,TAt为总应计利润,数值上等于本期净利润减去经营活动现金流量净额,At-1为上期末资产总额,ΔREVt、ΔRECt分别为本期与上一期营业收入、应收账款的差额,PPEt为本期期末固定资产净额。通过模型(1)分行业分年度回归得到各行业各年度对应的α1、α2、α3,再将其代入模型(2)计算得出本期非操纵性应计利润NDAt,最后利用模型(3)即可求出本期操纵性应计利润DAt。虽然企业以正向盈余管理为主,但同时也存在负向操纵盈余的情况,本文参照潘珺和余玉苗的做法[19],使用操纵性应计利润的绝对值来衡量异常应计水平,即AbsDA=|DA|。异常应计越大,则说明财务报告质量越低。

自我国全面实行股票发行注册制以来,净利润仍是企业于主板、创业板、科創板等板块上市的重要财务指标。同时,在退市新规下,若企业连续两年净利润为负值且营业收入小于一亿元,公司股票将被终止上市。出于对监管要求的考虑,企业有强烈的动机夸大盈利以实现小额盈余(SmallProfit),因而利润较低可能是盈余管理的结果。参照周楷唐等的做法[24],如果样本当年总资产报酬率(Roa)位于(0,0.01]区间内,SmallProfit取值为1,否则取值为0。财务重述(Restatement)作为上市公司纠正差错、重新表述前期财务报告的手段,这种后期“打补丁”的行为同样从侧面反映出前期财务报告质量较差的特征。考虑到财务重述公告具有一定的滞后性,本文在确认财务重述归属期间时与重述对象所属会计期间保持一致。基于上述判断标准,如果企业当年年度财务报告被重述,Restatement取值为1,否则取值为0。而非标审计意见(MAO)包含以下两种情形:一是财务报表重大错报与审计范围受限导致的保留意见、否定意见或无法表示意见;二是企业存在影响财务报表使用者决策的重大事项,注册会计师在审计报告中增加适当的段落予以提醒。如果会计师事务所为企业年度财务报表出具了非标审计意见,则说明财务报告在某些方面存在质量缺陷,此时MAO取值为1,否则取值为0。

2. 解释变量

CFO变更(Turnover)。本文将CFO界定为上市公司总会计师、首席财务官、财务总监或财务负责人,若公司当年发生CFO变更,Turnover取值为1,否则取值为0。

3. 控制变量

借鉴现有研究[1,19],本文选取以下控制变量:公司规模(Size)、资产负债率(Lev)、总资产报酬率(Roa)、营业收入增长率(Growth)、托宾Q值(TobinQ)、应收账款占比(Rec)、存货占比(Inv)、独立董事比例(Indep)、两职合一(Dual)、国际四大审计(Big4)、公司年龄(Firm_Age)、CFO年龄(CFO_Age)、CFO性别(CFO_Gender)。此外,本文还加入了年度(Year)、行业(Industry)虚拟变量来控制宏观经济因素以及行业因素对于实证结果的影响。具体变量定义如表1所示。

(三)模型设计

为检验CFO变更对于财务报告质量的影响,本文构建如下模型:

FRQ=β0+β1Turnover+β2Size+β3Lev+β4Roa+β5Growth+β6TobinQ+β7Rec+β8Inv+β9Indep+β10Dual+β11Big4+β12Firm_Age+β13CFO_Age+β14CFO_Gender+∑Year+∑Industry+ε (4)

其中,被解释变量FRQ为财务报告质量的不同代理变量,包括异常应计(AbsDA)、小额盈余(SmallProfit)、财务重述(Restatement)以及非标审计意见(MAO)。解释变量Turnover为CFO当期是否发生变更。由于异常应计为连续变量而其余三者均为虚拟变量,因此在回归时前者采用OLS回归模型,后者采用Logit回归模型。如果回归结果中β1均显著为正,则表明CFO变更显著降低了财务报告质量,假设1成立。

五、实证结果与分析

(一)描述性统计

表2列出了各研究变量的描述性统计结果。样本中异常应计(AbsDA)的均值为0.068,最大值和最小值分别为0.417和0.001,这说明上市公司或多或少存在应计盈余管理行为,但程度在各公司之间差异较大。同时,共有9.8%的公司在研究期间报告了小额盈余(SmallProfit),19.1%的公司对其年度财务报告进行了重述(Restatement),2.5%的公司年度财务报表被审计师出具了非标审计意见(MAO)。解释变量CFO变更(Turnover)的均值为0.169,表明样本中有16.9%的公司更换了CFO,较高的离职率也与近年来A股市场CFO频繁变更的实际情况相符。对于控制变量,上市公司平均资产负债率(Lev)、总资产报酬率(Roa)、营业收入增长率(Growth)分别为42.1%、4.3%、16.9%,可以发现样本公司整体财务指标较为合理,但部分个体存在较为极端的情况。独立董事比例(Indep)的均值为0.374,中位数和最小值均为0.333,符合上市公司独立董事人数不少于董事总人数三分之一的要求。

(二)回归分析

表3报告了CFO变更与财务报告质量的回归结果。CFO变更(Turnover)的估计系数在列(1)至列(4)中分别在1%、5%、10%、1%的水平上显著为正,这说明CFO變更确实提高了公司应计盈余管理的程度,增加了公司报告小额盈余、进行财务重述以及被出具非标审计意见的可能性,从而导致财务报告质量显著下降,因此假设1成立。在主要控制变量上,公司规模(Size)、总资产报酬率(Roa)的估计系数在四列中均显著为负,表明企业规模越大、盈利能力越强,财务报告质量越高;而资产负债率(Lev)的估计系数在四列中均显著为正,表明企业财务风险越大,财务报告质量越低。

(三)内生性检验

1. 工具变量法

一方面,CFO相较于投资者在公司财务与非财务信息上具备更多优势,当企业财务报告质量较差时便可以通过提前离职以规避责任;另一方面,较差的财务报告质量也会向董事会和股东传递CFO能力不足的信号,进而引发CFO变更。因此,CFO变更可能是财务报告质量较差的结果。为解决上述可能存在的反向因果关系,本文借鉴刘鑫和薛有志[5]以及宁美军和刘永祥[23]的研究,选取CFO在职时间(Lps)作为工具变量进行回归,其具体度量方式为当年在职CFO自上任起至当年年末为止累计的在职时长,精确到月并最终换算为年。例如,2020年3月上任的CFO在2022年末的Lps为(2022-2020)+(12-3)/12=2.75年。由于CFO的在职时间越长,其发生变更的可能性相对越低,因此CFO在职时间满足工具变量的相关性要求。同时,CFO在职时间的长短并不会对企业的财务报告质量产生直接影响,满足工具变量的外生性要求。

由于本文的内生解释变量CFO变更为虚拟变量,故基于连续变量的两阶段最小二乘法不再适用[31]。因此,本文利用Roodman[32]提出的条件混合过程估计方法(Conditional Mixed Process,CMP)对模型进行两阶段回归。表4报告了CMP估计方法的两阶段回归结果。在列(1)中,CFO在职时间与CFO变更在1%的水平上显著负相关,这与预期一致,表明CFO在职时间满足工具变量的相关性要求。在列(2)和列(5)中,CMP估计方法的内生性检验参数atanhrho_12分别在1%和5%的水平上显著为负,但在列(3)和列(4)中不显著,表明在列(2)和列(5)的回归模型中,CFO变更为内生解释变量,工具变量具有一定的解释力;而对于列(3)和列(4)的回归模型,参考基准回归中的估计结果即可。在控制反向因果可能带来的内生性偏差后,CFO变更仍与财务报告质量显著负相关,研究结论与前文一致。

2. 处理效应模型

由于CFO变更可能受到公司自身特征以及不可观测因素的影响,因此CFO变更与财务报告质量之间的关系可能存在自选择问题所导致的偏差,故本文采用处理效应模型对主要研究结果再次进行验证。借鉴刘鑫和薛有志的研究[5],本文将CFO在职时间(Lps)作为CFO变更的解释变量加入选择方程,其余解释变量与前文控制变量一致。根据第一阶段选择方程对CFO离职的概率进行Probit回归,计算得出逆米尔斯比率(IMR),再将IMR作为控制变量加入模型(4)中进行回归。第一、第二阶段的具体模型如下:

Turnover=β0+β1Lps+βiControls+ε(5)

FRQ=β0+β1Turnover+β2IMR+βiControl+ε(6)

处理效应模型回归结果如表5所示。在列(2)和列(5)中,逆米尔斯比率(IMR)的估计系数在1%的水平上显著为负,说明原回归模型中存在自选择偏差。而在列(3)和列(4)中,逆米尔斯比率(IMR)的估计系数不显著,则说明自选择偏差问题在原回归模型中不明显,基准回归结果本身是可信的。在控制自选择效应后,CFO变更的估计系数在列(2)至列(5)中均显著为正,即CFO变更仍然对财务报告质量存在显著的负向影响,研究结论保持不变。

3. 倾向得分匹配

为了进一步缓解函数形式设定错误以及自选择偏差所带来的内生性,本文还采用倾向得分匹配法(PSM)加以验证。本文将CFO发生变更的样本作为处理组,未发生变更的样本作为控制组,选取前文控制变量作为匹配变量,利用Logit回归模型估计倾向得分后进行近邻一对三匹配。PSM匹配前两组样本在协变量上存在显著差异,但在匹配后差异均不显著,说明匹配效果较好。表6报告了PSM匹配样本的回归结果,回归结果与前文研究结论一致,CFO变更与财务报告质量仍旧呈显著负相关关系。

(四)其他稳健性检验

除上述测试外,本文还进行了其他稳健性检验。借鉴现有研究[1,24],本文使用持续经营审计意见(GC)、财务违规(Fraud)、真实盈余管理(REM)重新度量财务报告质量(FRQ)。其中,GC与Fraud为虚拟变量,若公司年报被注册会计师出具持续经营审计意见或者公司发生财务违规,则GC与Fraud分别取1,否则取0。真实盈余管理(REM)采用Roychowdhury模型[33]计算出的异常产品成本(AbProdCost)、异常经营活动现金流量净额(AbCFO)与异常可操纵费用(AbDisExp)来衡量,由于公司可能同时采用以上三种方式,故真实盈余管理水平REM=AbProdCost-AbCFO-AbDisExp,REM越大则表示公司真实盈余管理水平越高。此外,本文将解释变量CFO变更(Turnover)滞后一期代入模型(4)中回归,以缓解可能存在的内生性问题【限于篇幅,具体回归结果略,留存备索。】。从回归结果可知,CFO变更仍会导致财务报告质量显著降低,同时也体现出CFO对不同盈余管理方式的权衡。在CFO变更当年,应计与真实盈余管理兼而有之;而在CFO变更次年,应计盈余管理显著,真实盈余管理却不显著。这说明离任CFO出于利己目的会实施盈余管理,但随着内外部监管力度的不断增强,企业应计盈余管理空间收窄,CFO会转向隐蔽性更强的真实盈余管理。而在CFO变更次年,盈余贡献归属比较明确,继任CFO由于就职时间较短,工作经验、人际关系、个人能力受限,故难以实施真实盈余管理,只能采取应计盈余管理[11,13]。

此外,在上市公司尤其是一些国有企业中,CEO或董事长处于权力金字塔的顶端,CFO对其言听计从。在进行财务操纵时,CFO也只能从令如流,因而财务报告质量下降更可能是CEO或董事长变更的结果,CFO离职往往只是因其充当了替罪羊的角色。为了排除这种可能性,本文将CEO/董事长变更(Top_Turnover)的变量代入模型(4)中回归。同时,在样本搜集与处理的过程中,本文发现部分公司存在CFO与CEO/董事长两职合一的情况,由于企业在进行任免决策时更加关注CEO/董事长这一身份,故CFO变更对财务报告质量的影响在这部分样本中不能得到充分的反映,本文将两职合一的样本剔除后重新回归【限于篇幅,具体回归结果略,留存备索。】。从回归结果可知,在控制CEO/董事长变更以及剔除两职合一样本后,CFO变更仍与财务报告质量显著负相关,本文的研究结论依旧稳健。

六、进一步研究

(一)机制检验

1. 代理成本

基于委托代理理论的建立,现代公司的治理结构得以在长期实践中不断优化,通过股东会、董事会、监事会以及管理层之间的相互监督与制衡实现企业内部风险可控的总体目标。但CFO作为理性经济人,无法在公司经营管理的全过程中保持完全理性,容易做出为追求自身利益而损害股东财富与公司长期价值的举措,并且这种现象在CFO变更前后尤为突出。一方面,前后任CFO在离职前与继任后均存在通过操纵盈余实现自身利益最大化的动机[11-12],进而引发与股东之间的代理冲突;另一方面,高管变更会降低企业的内部控制质量[34],而薄弱的内部监管环境则为高管的寻租行为提供了“温床”,在代理成本增加的同时降低了企业的会计信息和披露质量。

为了检验CFO變更是否通过提高代理成本,进而影响企业的财务报告质量。本文借鉴余怒涛等的研究[22],利用管理费用与销售费用之和占主营业务收入的比例度量第一类代理成本(AC)的大小,并利用温忠麟和叶宝娟[35]的方法构建如下模型进行机制检验:

AC=γ0+γ1Turnover+γiControls+ε(7)

FRQ=δ0+δ1Turnover+δ2AC+δiControls+ε(8)

由于模型(4)中β1显著为正,为检验中介效应是否成立,只需观测模型(7)、模型(8)中γ1和δ2的显著性。若γ1和δ2均显著,则进一步观测δ1的显著性,δ1显著则代表AC存在部分中介效应,δ1不显著则代表AC存在完全中介效应。若γ1和δ2至少有一个不显著,且Bootstrap检验置信区间不包含0,亦可证明AC存在中介效应。表7报告了代理成本机制检验的回归结果。在列(1)中,Turnover的估计系数在5%的水平上显著为正,表明CFO变更的确会增加企业的第一类代理成本。在列(2)至列(5)中,AC的估计系数分别在10%、5%、5%、1%的水平上显著为正,同时,列(2)和列(5)中Turnover的系数δ1显著为正,列(3)和列(4)不显著,说明当代理变量为小额盈余(SmallProfit)和财务重述(Restatement)时,AC存在完全中介效应,而当代理变量为异常应计(AbsDA)和非标审计意见(MAO)时,AC存在部分中介效应。综上所述,中介效应成立,即CFO变更通过提高代理成本,进而使得财务报告质量下降。

2. 信息不对称

分析师作为资本市场重要的信息中介,通过对企业的公共信息与私有信息进行搜集、加工和传递,能够在一定程度上降低投资者与企业之间的信息不对称程度,从而提高资本市场的资源配置效率。已有研究表明,分析师的跟踪行为会受到企业盈余信息质量的影响[23]。如果公司盈余操纵程度越高,分析师在搜集私有信息以及处理、整合信息上所花费的成本则越高,预测难度越大,预测准确度也会相应降低,进而使得分析师的供给减少[23]。同时,分析师拥有较强的信息分析与风险感知能力,能够从财务报告中发现企业的异常信息。一旦企业的会计信息和披露质量显著恶化,则未来的不确定性风险大大增加,分析师基于自身声誉的考虑便很可能放弃对这一公司的跟踪[36]。因此,本文预期CFO变更所带来的盈余管理以及前任CFO与分析师社会关系的流失会导致企业分析师跟踪数量下降,增加信息不对称程度。与此同时,分析师这一外部监管力量的弱化也将进一步助长高管的机会主义行为,使得企业的财务报告质量更加糟糕。

为了检验CFO变更是否通过提高信息不对称程度,进而影响企业的财务报告质量。本文借鉴宁美军和刘永祥的研究[23],利用企业分析师跟踪数量加1的自然对数来衡量企业信息不对称程度(AnaAttention)的高低,并利用温忠麟和叶宝娟[35]的方法构建如下模型进行机制检验:

AnaAttention=γ0+γ1Turnover+γiControls+ε(9)

FRQ=δ0+δ1Turnover+δ2AnaAttention+δiControls+ε(10)

表8报告了信息不对称机制检验的回归结果。在列(1)中,Turnover的估计系数在1%的水平上显著为负,表明CFO变更确实会造成企业分析师跟踪数量显著下降,进而导致信息不对称程度的增加。在列(2)至列(5)中,AnaAttention的估计系数均显著为负,同时,列(2)、列(4)、列(5)中Turnover的系数δ1显著为正,列(3)不显著,说明当代理变量为异常应计(AbsDA)、财务重述(Restatement)以及非标审计意见(MAO)时,AnaAttention存在部分中介效应,而当代理变量为小额盈余(SmallProfit)时,AnaAttention存在完全中介效应。因此,中介效应成立,即CFO变更提高了企业的信息不对称程度,使得财务报告质量下降。

(二)异质性检验

1. CFO内部董事

CFO担任内部董事凸显了其较强的执行能力,拥有经理人和董事的双重身份使得CFO在企业中拥有更大的话语权与信息权。内部董事作为董事会获取企业内部信息的重要渠道,更具财务信息优势的CFO担任内部董事,将有助于减轻管理层与董事会之间的信息不对称程度,进而帮助董事会更好地履行咨询与决策职能[23]。同时,CFO兼任内部董事也能在一定程度上强化董事会的监督职能。作为高管团队中的一员,CFO本身也是董事会的监督对象,而更严格的内部监管反过来能够进一步约束CFO以及其他高管的机会主义行为,降低企业的代理成本,进而改善财务报告质量。因此,本文预期当CFO为非内部董事时,CFO变更对于财务报告质量的负面影响更加显著。本文将样本按照CFO是否为内部董事进行分组,具体回归结果如表9所示。在CFO内部董事组中,Turnover的估计系数均不显著。而在CFO非内部董事组中,Turnover的估计系数分别在1%、5%、5%、5%的水平上显著为正,表明CFO未兼任内部董事时,CFO变更与财务报告质量之间的负向关系更明显。

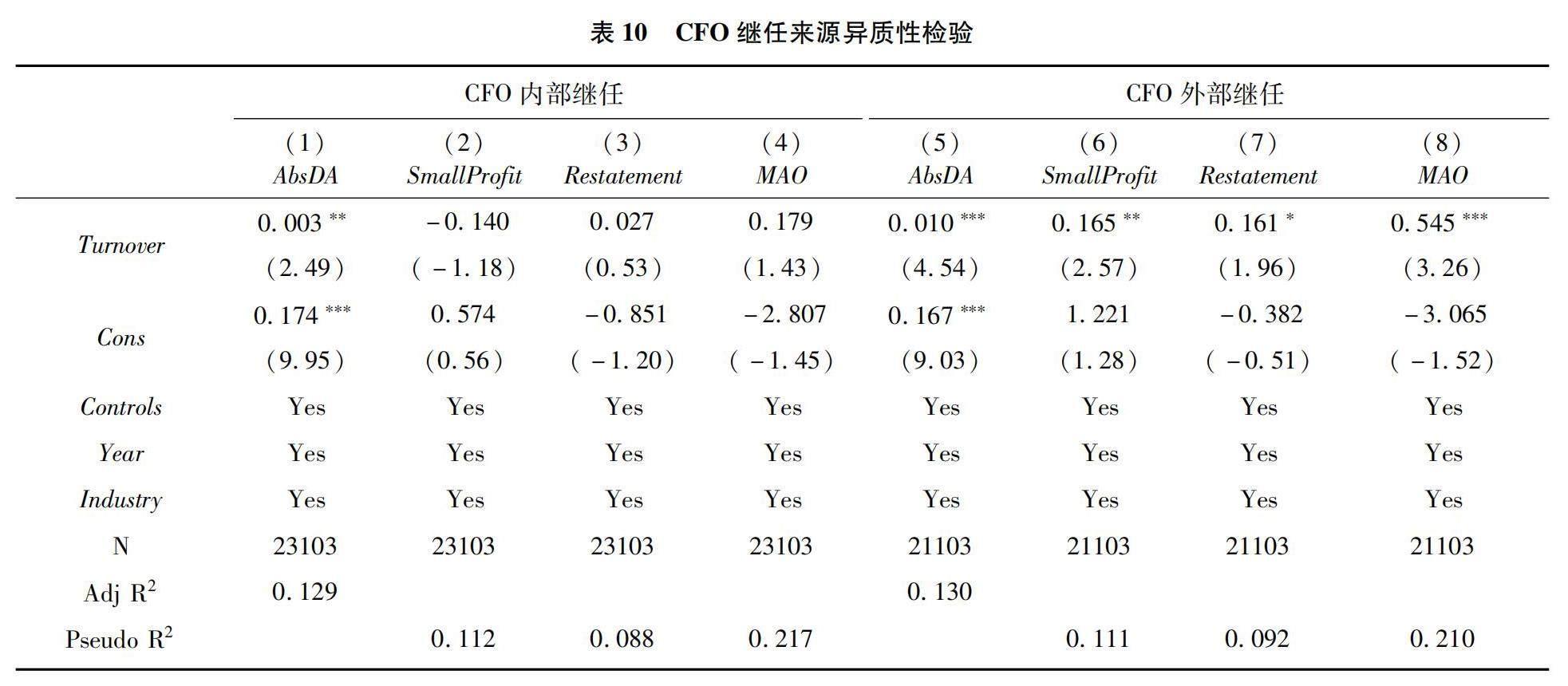

2. CFO继任来源

当CFO发生变更后,公司通常有两种方式选聘继任CFO:一是提拔企业内部现有人员,二是从企业外部进行招聘。对于内部继任者而言,企业对其工作能力以及工作岗位的适配程度拥有较为全面的了解和认知,因而内部继任者在短期内不急于利用盈余管理的方式向董事会与股东证明自己的能力[11]。同时,内部继任者在公司的长期任职中形成了复杂的内部关系网络,这进一步制约了继任高管的机会主义行为,使其在公司战略和会计政策上更倾向于保持一贯性,所以内部继任者的盈余管理手段有限,程度也相对较低[13]。而对于外部继任者,董事会和股东往往对其给予极高的期望,并希望外部继任者能够尽快带领企业走出困境,因而较大的业绩压力可能促使其操纵盈余。此外,外部继任者并未参与公司之前的经营管理,关系网相对简单,较高的独立性也为其寻租行为提供了空间。因此,本文预期当CFO外部继任时,CFO变更对财务报告质量的负面影响更加显著。本文CFO继任来源数据根据上市公司年报和相关公告中披露的高管个人简历信息手工收集得到。参照李增福和曾晓清的做法[11],若继任CFO来自同一或相关联的公司,则属于内部继任,否则为外部继任。CFO继任来源异质性检验的回归结果如表10所示。在CFO内部继任组中,列(2)至列(4)Turnover的估计系数均不显著;而在CFO外部继任组中,列(6)至列(8)Turnover的估计系数分別在5%、10%、1%的水平上显著为正。同时,当财务报告质量的代理变量为异常应计(AbsDA)时,CFO内部继任组中Turnover的估计系数大小和显著性相较于CFO外部继任组均有所下降,组间系数差异检验的Chi2统计量(p值)为5.49(0.019),表明两者之间存在显著差异。综上所述,当CFO外部继任时,CFO变更与财务报告质量之间的负向关系更明显。

3. CFO变更原因

高管变更存在多种原因,现有研究通常将其划分为正常变更(与高管自身决策和管理行为无关)和非正常变更(与高管自身决策和管理行为相关)两大类[26]。研究表明,前任高管能力不足或公司经营业绩不佳[11]往往会导致高管非正常变更的发生。相较于正常变更而言,非正常变更在一定程度上会提高公司董事会和利益相关者对继任高管的能力预期,同时也会造成企业内部环境不稳定,进而增加继任高管管理无效和被解雇的风险[8]。在这种情形下,继任CFO很可能会从事追求短期业绩提升的管理短视行为,借此获得管理认可并建立领导权威,进一步降低职业风险,提高自身声誉。而诸如退休、健康原因、任期届满等因素导致的正常变更则属于一种平稳的人员更替,董事会和利益相关者对继任CFO的能力预期并不会大幅增加,其操纵盈余的动机因而相对较弱。因此,本文预计当CFO非正常变更时,CFO变更对财务报告质量的负面影响更加显著。本文CFO变更原因数据根据上市公司年报与高管离职公告中披露的离职原因手工收集得到。参照饶品贵和徐子慧[26]的做法,将退休、去世、健康原因、结束代理、控股权变动所引起的高管变更划分为正常变更,将涉案、解聘、个人原因、主动辞职、工作变动所引起的高管变更划分为非正常变更。CFO变更原因异质性检验的回归结果如表11所示。在CFO正常变更组中,列(3)和列(4)Turnover的估计系数均不显著;而在CFO非正常变更组中,列(7)和列(8)Turnover的估计系数分别在5%、1%的水平上显著为正。同时,当财务报告质量的代理变量为异常应计(AbsDA)时,CFO正常變更组中Turnover的估计系数大小和显著性相较于CFO非正常变更组均有所下降,组间系数差异检验的Chi2统计量(p值)为3.33(0.068),表明两者之间存在显著差异。综上所述,当CFO非正常变更时,公司应计盈余管理的程度更大,进行财务重述以及被出具非标审计意见的可能性更高,因而CFO变更与财务报告质量之间的负向关系更明显。

4. 公司产权性质

我国存在产权性质、经营目标不同的两类企业,即国有企业和非国有企业。其中,国有企业在追求经济利润的同时,也承担了促进就业、发展经济、维护社会稳定等多重责任。正是基于这种特殊性,国有企业受到更强的社会监督与政府监管。根据不同的控制层级,国有企业可进一步划分为央企与地方国企,央企直接隶属于中央政府,而地方国企则由各级地方政府控制。在央企中,高级管理人员的行政级别更高,多数具有政府官员的身份,在更换这类高管时成本较大,并且高管的离任与继任往往反映了政府特殊的政策性安排,这与非央企利用高管变更来改变企业现状的动机大不相同[37]。在这种情形下,于央企任职的CFO因本身话语权不高,出于对未来仕途的考虑以及面临更为严格的内外部监管,寻租动机明显减弱。因此,本文预计当CFO任职于非央企时,CFO变更对财务报告质量的负面影响更加显著。本文将样本按照CFO是否任职于央企进行分组,具体回归结果如表12所示。在CFO央企任职组中,列(1)至列(3)Turnover的估计系数均不显著;而在CFO非央企任职组中,列(5)至列(7)Turnover的估计系数分别在1%、5%、10%的水平上显著为正。同时,当财务报告质量的代理变量为非标审计意见(MAO)时,CFO央企任职组中Turnover的估计系数大小和显著性相较于CFO非央企任职组均有所下降,组间系数差异检验的Chi2统计量(p值)为4.45(0.035),表明两者之间存在显著差异。因此,当CFO任职于非央企时,CFO变更与财务报告质量的负向关系更明显。

(三)经济后果检验

前文研究已经证明,CFO变更提高了企业的代理成本与信息不对称程度,进而导致财务报告质量下降。与此同时,这一负面信号也可能作用于投资者、债权人、供应商等利益相关者,影响其对于企业的风险感知、声誉评价以及价值判断。例如,我国股权融资受到证监会的严格监管,高管变更使得企业股权融资成本大幅上升,公司将难以通过配股、增发新股或发行可转债等方式实现再融资;同时,较低的财务报告质量以及较高的经营风险会导致银行调低企业的信用评级,通过缩小贷款规模并提高贷款成本来控制自身信贷风险[28];此外,企业的声誉资本也会因财务报告质量的恶化而显著降低,供应商会审慎地评估与企业之间的商业合作关系,要求企业提前偿还所欠货款或降低商业授信额度以减少交易的不确定性。因此,遵循“是否影响、如何影响、经济后果”这一由因及果的研究路径,本部分将进一步探究财务报告质量因CFO变更显著降低以后,企业在融资过程中是否会面临更加严格的限制与制约。借鉴陈峻和袁梦[38]的做法,本文建立如下模型:

在模型(11)中,被解释变量FC为融资约束FC指数,具体计算方式如下:第一步,在每一年度内对公司规模、公司年龄、现金股利支付率三个变量进行标准化处理,并按照标准化处理后的变量均值对样本公司进行升序排序,以上下三分位点作为融资约束的分界点,设立虚拟变量FC_Dummy,大于66%分位的样本公司被定义为低融资约束组,此时FC_Dummy=0,而小于33%分位的样本公司被定义为高融资约束组,此时FC_Dummy=1;第二步,对模型(12)进行Logit回归,拟合公司每一年度融资约束发生的概率P(FC_Dummy=1),并将其作为融资约束的代理变量FC(取值范围为0到1),FC越大则表明公司融资约束程度越高。其中,Size和Lev与前文的变量定义一致,CashDiv为公司当年发放的现金股利,TA为资产总计,M/B为市值账面比,Current_Ratio为流动比率,EBIT为息税前利润。

本部分我们重点关注模型(11)中交互项Turnover×FRQ的估计系数η3,该系数反映了CFO变更导致财务报告质量降低以后,企业的融资约束程度如何变化。表13报告了经济后果检验的具体回归结果。在列(1)至列(4)中,交乘项Turnover×FRQ的估计系数分别在5%、5%、5%、1%的水平上显著为正,表明企业的融资约束程度确实因CFO变更导致财务报告质量下降这一负面信号而显著上升。

七、结论性评述

本文以2010—2020年沪深两市A股上市公司为研究对象,实证检验了CFO变更对财务报告质量的影响。研究发现,CFO变更提高了公司应计盈余管理的程度,增加了公司报告小额盈余、进行财务重述以及被出具非标审计意见的可能性,从而导致财务报告质量显著下降。机制检验表明,CFO变更通过提高企业的代理成本与信息不对称程度,最终使得财务报告质量降低。本文还发现当CFO未兼任内部董事、发生外部继任或非正常变更、任职于非央企时,CFO变更对企业财务报告质量的负面影响更加显著。经济后果检验表明,CFO变更导致财务报告质量下降以后,企业的融资约束程度会因这一负面信号而显著上升。此外,为了保证研究结果的稳健性,本文还进行了一系列稳健性检验,包括利用工具变量法、处理效应模型以及倾向得分匹配法解决模型可能存在的内生性问题,更改财务报告质量的代理变量,控制CEO/董事长变更影响,剔除CFO与CEO/董事长两职合一样本,将CFO变更数据滞后一期进行回归,研究结论依然稳健。

财务报告具有受托责任、决策有用的双重目标,高质量的财务报告有助于促进资本市场的透明化和规范化、提高资源配置效率、增强企业的社会责任,进而推动社会的可持续发展。本文的研究结论具有以下启示:第一,由于CFO變更会对财务报告质量造成显著的负面影响,因此上市公司应该重新审视CFO在公司治理中的战略地位,通过建立健全内部控制制度、设计适当的激励机制以及推动具备胜任能力的CFO兼任内部董事,从而更好地促进CFO职能的发挥,抑制其机会主义行为,避免频繁发生CFO变更。第二,低质量的财务报告很大程度上会误导投资者做出错误的投资决策,因此投资者可以根据CFO变更传递出的预警信息,及时做出行之有效的应对措施,保障自身的合法权益,外部审计机构也可以有针对性地开展审计工作,更好地了解被审单位及其环境,防范审计失败的风险。第三,国家需要完善对上市公司外部监管的长效机制,加强对CFO守信激励与失信惩戒的力度,把权力关进制度的笼子,从而将CFO变更对财务报告质量的负面影响维持在较低水平。

参考文献:

[1]Ham C, Lang M, Seybert N, et al. CFO narcissism and financial reporting quality[J].Journal of Accounting Research,2017,55(5): 1089-1135.

[2]Mian S. On the choice and replacement of chief financial officers[J].Journal of Financial Economics,2001,60(1): 143-175.

[3]于然,徐瑶.CEO变更频次对上市民营公司绩效的影响[J].经济与管理研究,2016(2):132-137.

[4]Bernard Y, Godard L, Zouaoui M. The effect of CEOs turnover on the corporate sustainability performance of french firms[J].Journal of Business Ethics,2018,150(4): 1049-1069.

[5]刘鑫,薛有志.CEO继任、业绩偏离度和公司研发投入——基于战略变革方向的视角[J].南开管理评论,2015(3):34-47.

[6]朱磊,郑倩雯.CFO变更与审计收费——声誉修复还是风险信号?[J].中国会计评论,2019(4):605-630.

[7]韩洁,田高良,司毅.CEO变更对企业研发投入的影响研究[J].西安交通大学学报(社会科学版),2015(2):27-35.

[8]曾军,董博,陈红.高管强制变更、分析师跟踪与企业创新投入[J].会计与经济研究,2020(1):38-51.

[9]Intintoli V J, Kahle K M. Cash holdings and CEO turnover[J].Quarterly Journal of Finance,2016,6(4): 1650022.

[10]杨兴全,陈飞,杨征.CEO变更如何影响企业现金持有?[J].会计与经济研究,2020(2):3-21.

[11]李增福,曾晓清.高管离职、继任与企业的盈余操纵——基于应计项目操控和真实活动操控的研究[J].经济科学,2014(3):97-113.

[12]张东旭,曹瑾.高管变更与商誉减值[J].中南财经政法大学学报,2020(3):25-34.

[13]杜兴强,周泽将.高管变更、继任来源与盈余管理[J].当代经济科学,2010(1):23-33.

[14]Geiger M A, North D S. Does hiring a new CFO change things? An investigation of changes in discretionary accruals[J].The Accounting Review,2006,81(4) : 781-809.

[15]孙茂竹,张雯,代江蕾.盈余管理与高管离任:董事长还是财务负责人[J].山西财经大学学报,2012(12):105-113.

[16]Roychowdhury S, Shroff N, Verdi R S. The effects of financial reporting and disclosure on corporate investment: A review[J].Journal of Accounting and Economics,2019,68(2-3): 101246.

[17]Ramalingegowda S, Wang C, Yu Y. The role of financial reporting quality in mitigating the constraining effect of dividend policy on investment decisions[J].The Accounting Review,2013,88(3): 1007-1039.

[18]Jongjaroenkamol P, Laux V. Insider versus outsider CEOs, executive compensation, and accounting manipulation[J].Journal of Accounting and Economics,2017,63(2): 253-261.

[19]潘珺,余玉苗.審计委员会履职能力、召集人影响力与公司财务报告质量[J].南开管理评论,2017(1):108-118.

[20]DeFond M, Zhang J. A review of archival auditing research[J].Journal of Accounting and Economics,2014,58(2): 275-326.

[21]钟子英,高丽.内控鉴证与财务报告质量——兼论内控审计是否比内控审核更有效[J].审计与经济研究,2016(5):38-49.

[22]余怒涛,张华玉,朱宇翔.大股东异质性、退出威胁与财务报告质量——基于我国融资融券制度的自然实验[J].会计研究,2021(3):45-61.

[23]宁美军,刘永祥.CFO内部董事与财务报告质量[J].会计研究,2021(5):3-14.

[24]周楷唐,李英,吴联生.行业专长与审计生产效率[J].会计研究,2020(9):105-119.

[25]Agarwal R, Braguinsky S, Ohyama A. Centers of gravity: The effect of stable shared leadership in top management teams on firm growth and industry evolution[J].Strategic Management Journal,2020,41(3): 467-498.

[26]饶品贵,徐子慧.经济政策不确定性影响了企业高管变更吗?[J].管理世界,2017(1):145-157.

[27]Raffaelli R, Glynn M A, Tushman M. Frame flexibility: The role of cognitive and emotional framing in innovation adoption by incumbent firms[J].Strategic Management Journal,2019,40(7): 1013-1039.

[28]Pan Y H, Wang T Y, Weisbach M S. How management risk affects corporate debt[J].Review of Financial Studies,2018,31(9): 3491-3531.

[29]林永坚,王志强,李茂良.高管变更与盈余管理——基于应计项目操控与真实活动操控的实证研究[J].南开管理评论,2013(1):4-14.

[30]Dechow P M, Sloan R G, Sweeney A P. Detecting earnings management[J].The Accounting Review,1995,70(2): 193-225.

[31]祝仲坤,冷晨昕.互联网使用对居民幸福感的影响——来自CSS2013的经验证据[J].经济评论,2018(1):78-90.

[32]Roodman D. Fitting fully observed recursive mixed-process models with cmp[J].The Stata Journal,2011,11(2): 159-206.

[33]Roychowdhury S. Earnings management through real activities manipulation[J].Journal of Accounting and Economics,2006,42(3): 335-370.

[34]王进朝,张永仙.高管变更对创新投入的影响——基于内部控制的中介效应分析[J].南京审计大学学报,2019(6):81-90.

[35]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731-745.

[36]刘青青,陈宋生,李文颖.分析师调研成本与乐观性倾向——基于关系性契约视角的经验证据[J].会计与经济研究,2022(6):3-19.

[37]闫伟宸,肖星.政府目标、国企分类与高管继任[J].南开管理评论,2019(5):130-141.

[38]陳峻,袁梦.融资约束、审计费用与现金持有价值[J].审计研究,2020(2):106-113.

[责任编辑:高 婷]

CFO Turnover and Corporate Financial Reporting Quality

YU Yumiao, ZHANG Zhizhuo

(School of Economics and Management, Wuhan University, Wuhan 430072, China)

Abstract: Under the modern risk-oriented audit mode, auditors pay attention to signals such as CFO turnover to identify and assess the risk of material misstatement in financial statements. However, there is scarce literature exploring whether this leads to a decrease in financial reporting quality. Taking A-share listed companies in the Shanghai and Shenzhen stock markets from 2010 to 2020 as the research object, this paper studies the impact of CFO turnover on the quality of corporate financial reporting. The result shows that CFO turnover increases the extent of accrual earnings management, the likelihood of reporting small profits, conducting financial restatements, and being issued non-standard audit opinions, which in turn leads to a significant decline in financial reporting quality. Moreover, when the CFO does not concurrently serve as an internal director, or the turnover is caused by external succession or abnormal reasons, or working in non-central enterprises, the negative effect is more pronounced. Further research indicates that CFO turnover reduces the quality of financial reporting by increasing the agency costs and information asymmetry of the company, ultimately subjecting the company to greater financial constraints.

Key Words: CFO turnover; quality of financial reporting; abnormal accruals; small profit; financial restatement; audit opinion; financing constraint

猜你喜欢

会计之友(2016年23期)2017-01-09 09:14:23

商情(2016年43期)2016-12-23 13:19:17

价值工程(2016年32期)2016-12-20 20:09:56

商业经济(2016年11期)2016-12-20 19:19:51

商业研究(2016年8期)2016-12-20 13:46:11

时代金融(2016年23期)2016-10-31 13:47:33

时代金融(2016年23期)2016-10-31 10:45:38

中国市场(2016年33期)2016-10-18 14:07:17

商(2016年18期)2016-06-20 17:24:41

商(2016年11期)2016-05-04 18:20:20