叙事与导图,课堂教学策略之我见

2024-05-08 00:00李阳李亦珘

中学历史教学 2024年4期

叙事教学看似简单却并非如此,需要教师在逻辑构建、文本选择、问题设计、师生互动等方面精心规划,使学生在教师的叙事情境中分析问题、解决问题。思维导图不仅能借助图形、符号等元素来表达思维过程,还能利用其可视化的特点,将复杂的知识结构直观地呈现出来,对叙事教学有重要的辅助意义。本文试以两税法教学小样为例展开说明。

一、“两税法”的缘起

“两税法”是唐代乃至中国赋税制度史上的分水岭。它的实行既有历史的原因,也有现实的考量。其中,历史原因正是唐初实行的均田制。尽管它曾起到过积极作用,“开元天宝之中,耕者益力,四海之内,高山绝壑,耒耜亦满。”[1] 但其本身的问题却不容忽视。

1.构建情境以导入叙事

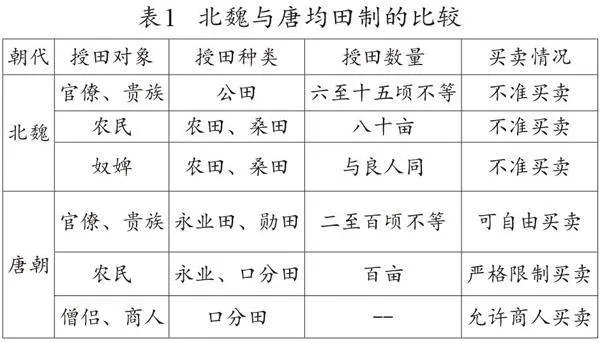

叙事导入须借助一定的情境。笔者通过列表将北魏与唐均田制的差异呈现出来,以激发学习兴趣,引导学生进入学习状态。

材料1:

2.层层设问以推进叙事

借助递进逻辑,笔者层层设问,推进叙事教学。演绎如下:

问题1:与北魏相比,唐代均田制有哪些改变?

通过整理,学生得出唐代均田制的三个变化:一是对象不同,北魏授田对象主要是广大农民和奴婢为代表的中下层民众,而反观唐代,则多为有产者;二是授田不均,唐朝官僚、贵族授田面积更大;三是政策不公,即唐朝允许贵族官僚和商人买卖土地,却对农民严格限制。

问题2:与北魏相比,唐代缘何对僧侣授田,该做法是否会影响政府收入?

回顾所学,学生认识到这一行为既是对魏晋南北朝以来寺院经济的承认,亦是唐代“三教并行”政策的体现。僧侣可免除赋役,所以不利于增加税收。

问题3:与北魏相比,唐代官僚贵族授田面积更大,这会影响政府收入吗?

学生推理演绎可得:由于官僚、贵族授田面积更大,势必影响普通农民的授田,可能造成授田不足,从而影响赋役征派。

笔者进一步指出,唐代对农民的土地买卖限制严格,却允许贵族、官僚和商人买卖土地,由此可见,唐朝授田“美其名曰均田,实质上却是两种截然不同的土地制度……不仅未触动大土地所有制,反而官僚地主通过永业、勋田的请授,不断扩大土地所有。”[2]

问题4:那么,允许土地买卖的均田制,是否会造成土地兼并呢?

材料2:如闻王公及富豪之家,比置庄田,恣行并吞,莫惧章程……致令百姓无处安置。

——天宝十载《禁夺百姓口分、永业田诏》

通过诏令内容可知,到天宝年间,土地兼并不仅存在,而且还很严重,以至于惊动了朝廷。这说明土地兼并不仅影响了财政收入,也危及社会安定。

材料3:唐自武后乱国以来,民避徭役,逃亡渐多……至玄宗开元八年,乃重颁租庸调法于天下,制度废弛而求以法令挽回,则亦徒然……虽有括籍(查实),然版籍之不整理如故。

——钱穆《国史大纲》

问题5:土地兼并会造成更多百姓授田不足,而租庸调却是固定的,对于百姓而言,他们的负担是减轻了还是加重了?如果负担加重,你是百姓,会如何应对?

通过史料,学生可得:土地兼并会制造更多授田不足的现象,而租庸调的税额却是固定的,这等于变相加重赋税,所以武周以后人口流失现象就日趋严重了。如果我是百姓,为了避税,也会选择逃亡。

笔者进一步指出,安史之乱后,人口流亡现象更为严重,有的 “为僧以免课役” [3],有的“率皆逃徙为浮户(客户)”[4],以至“版籍(户籍)浸坏,多非其实,所在赋敛,无复常准”[5]。也就是说,唐代均田制内在的诸多问题,会随着时间流移,最终影响到户籍和赋税制度,引发财政危机。这就是两税法实施的历史因素。

笔者由层层设问引导叙事教学,将唐均田制与财政危机之间的联系富有情节性地展现出来。在这一过程中,学生探究问题的兴趣被激发,分析问题的能力得到培养,这一教学策略是符合学生认知水平的。

3.思维导图以归纳叙事

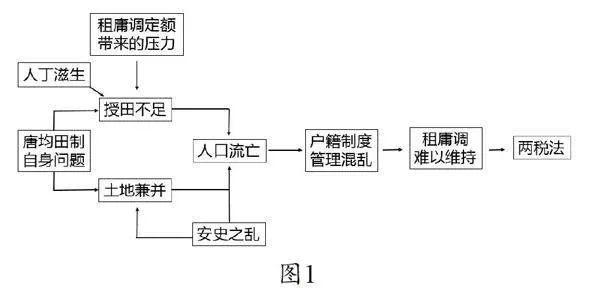

根据图1,学生直观地感受到均田制弊端与两税法改革的内在联系,即唐朝均田制在已经授田不足的情况下,还允许土地买卖,这为土地兼并大开方便之门,随着人丁滋生,在定额赋役的压力下,出现了人口避税流亡的现象。而安史之乱又加重了土地兼并和人口流亡,最终破坏了户籍制与租庸调制,造成财政危机。

通过导图对知识进行建模,既勾勒出历史事件的因果联系,又规范了学生的思路,二者结合运用的策略,提高了课堂学习的效率。

4.比较叙事以深化理解

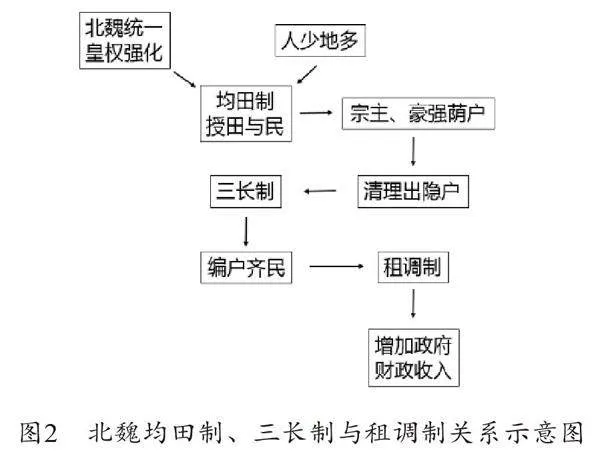

问题6:那么,北魏的均田制为何能保证政府财政收入?

根据图2提示并回顾所学知识,不难得出,北魏均田的成功不仅有“人少地多”的先天优势,更在于它和三长制、租调制组成有机整体。

北魏统一后,存在于各地的宗主督护制隐藏了大量农民,严重影响财政收入。对此,政府先用均田制诱查隐户,再通过“三长制”编户齐民,最后实行租调制来保证财政收入。

二、“两税法”的实相

两税法之所以能够成功推行且被后世沿袭,在其征税标准适应时代需要。该法实施前,大体为舍地税人,“凡编户齐民,不论其家占有多少土地,计丁征收定额租调。”[6]而后则向舍人税地方向发展,由计丁转为按资产征收。这种“履亩而税”的做法,不仅挽救了当时财政危机,减轻了政府对农民的人身控制,更体现出“税负公平”的原则。 但教材对两税法内容粗具梗概,为达到更好的教学效果,笔者增补了史料。

5.增补史料以丰富叙事

材料4:杨炎建议推行两税法,它的主要内容是:(1)取消租庸调及各项杂税征收,保留户税和地税。(2)“量出以制入”,政府先预算开支以确定赋税总额,再分摊于各地。(3)户税依据每户资产多寡分九等征钱,户等高征钱多,户等低征钱少。(4)地税按田亩征收谷物。(5)对不定居行商,按三十分之一征税,与定居人负担大致均等。(6)一年按夏秋两季征收。

——朱绍侯、齐涛主编《中国古代史》

问题7:根据材料,概括两税法的特点。

由材料学生可知,一,税收名目简化;二,增加预算环节;三、设置财产税,且按多寡分等征收。

问题8 :根据其内容和特点,分析两税法的意义。

其一,简化了税收名目,降低税收成本,提高税收效率。其二,增加预算,确定总数再分摊至地方,有利于抑制地方政府横征暴敛,减轻农民负担。其三,按财产征税,使“户无主客,以现居为簿,人无丁中,以贫富为差”[7],将贵族官僚、富商纳入税收范围,扩大了收税对象,财政收入自然增加。第三, “资产少者则其税少,资产多则其税多,没有土地而租种他人土地的人,就只交户税,不交地税。”[8] 这体现了“税负公平”的原则,有利于政府对农民人身控制的减轻。

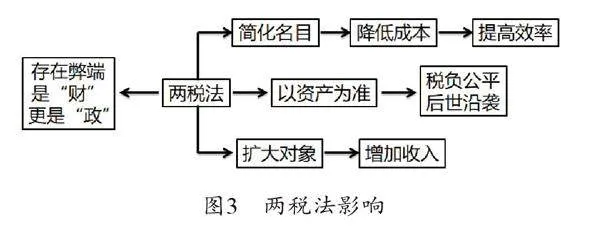

6.批判叙事以激发实证精神

但两税法也并非万全之策,其自身也存在一些问题。时人李渤和白居易曾有描述:

材料5:渤上疏曰:臣出使经行,历求利病。访寻积弊,始自均摊逃户。凡十家之内,大半逃亡,亦须五家摊税。似投石井中,非到底不止,摊逃之弊,苛虐如斯……

——《旧唐书·李渤传》

问题9:李渤所言,是否可信?

要想求实,须多方印证。笔者指出,李渤乃殿中侍御史李钧之子,宪宗时被举荐为“左拾遗”(类似于谏官),《旧唐书》赞其“孤贞(孤直忠贞),力行操尚,不苟合(不随便附和他人)……以言摈退(因直言被斥),终不息言(也不停止进言),以救时病(弊),服名节者重之。”[9] 由此可见,其人品行可嘉,其言也较为可信。此其一也。

材料6:国家定两税,本意在忧人……奈何岁月久,贪吏得因循,浚我以求宠,敛索无冬春。织绢未成匹,缫丝未盈斤……夺我身上暖,买尔眼前恩。

——白居易《重赋》

其二,以诗证史,也是求证方法。白居易是中唐诗人,其诗风平实浅近,针砭时弊。由诗可知,两税法实施岁久,因管理疏忽,导致贪官污吏巧立名目,税外加税,横征暴敛,致使百姓负担加重。故两税法下有逃亡现象,应是事实。

问题10:根据李渤和白居易的描述,指明两税法的弊端。

学生讨论可得,两税法下仍有逃亡,其弊首先在于硬性摊派,即李渤口中“摊派之弊,苛虐如斯”。由于该法“量出为入”的原则,即中央根据上一年开支情况,制定下一年度征收税额,并摊派各地。假定某地今年户口减少,垦地荒芜,但政府还是根据上一年开支来摊派赋税,就会造成该地负担加重,出现“五家分摊十家”的现象,最终这五家也必然逃亡。其二,赋税制度改革,不仅是“财”的问题(制度),更是“政”的问题(“吏治”与管理),统治者管理不善,用人不当,也会滋生腐败与不公,违背初衷。

通过批判叙事,笔者培养了学生的辩证思维,拔高了他们的认识,更树立了实证精神。最后,用导图加以总结,使之一目了然。

三、结语

叙事教学,首先应注重内容的清晰与完整,故笔者带领学生了解两税法的缘起与实相。其次,为提升学习兴趣,激发探究精神和培养关键能力,还应在叙事逻辑上做足文章,如选择恰当的文本,创设真实的情境,采用递进的问题等,循循善诱,使叙事教学富有情节性和生动性,拉近历史与学生之间的距离。第三,为保证结论的客观科学,教师应在文本选择上倾向于权威性的著作。在导图的内容上,应注重梳理知识间的脉络,构建彼此的因果联系,便于学生更好的理解掌握;在导图的形式上,要利用直观的图片、符号来规范思路,以提升思维品质。

随着《高考评价体系》的出台,高中历史教学应紧遵“一核”“四层”“四翼”的要求,采用合适的教学策略,打造有效课堂,从而达到服务高考,服务学生的目的。笔者力拙,虽不能至,心向往之。

【注释】

[1][2][6]齐涛:《中国古代经济史》,济南:山东大学出版社,1999年,第255、253、258页。

[3][4][5][7] 普通高中教科书《中外历史纲要(上)》,北京:人民教育出版社,2019年,第40页。

[8]朱绍侯、齐涛:《中国古代史》,福州:福建人民出版社,2010年,第471页。

[9] 刘昫:《旧唐书》, 北京:国家图书出版社,2014年,第2470 页。