基于F计分模型的资金链风险分析

2024-05-04 21:09童柯叶

经济研究导刊 2024年5期

关键词:财务风险

童柯叶

摘 要:资金是企业赖以生存和发展的命脉,資金链一旦断裂,企业将陷入巨大的财务危机,对于资金密集的房地产企业而言,资金链风险的管控就更为重要。选取L控股集团有限公司(简称“L控股”)2016—2021年财务报表数据,利用F计分模型对L控股存在的资金链风险进行评估,深入分析L控股财务风险增大的原因,并提出针对性对策建议,以期为房地产企业应对财务风险提供借鉴。

关键词:F计分模型;财务风险;L控股

中图分类号:F230 文献标志码:A 文章编号:1673-291X(2024)05-0081-03

目前,L控股发布公告称,拟对一笔5亿美元、利息率6.75%的票据进行展期,值得注意的是,L控股一年内到期的美元债共有8笔,合计金额26.7亿美元,截至2023年一季度末,L控股持有的货币资金仅656.8亿元,而要偿还的短期债务却有930.2亿元。此前,信用评级下调,商票逾期、司法被执行案件等更是不绝于耳。种种迹象表明,L控股此次美元债展期,可能是其风险警钟正在敲响。

一、模型介绍

Altman教授创建的“Z- Score”模型,在财务预警领域中得到业界和学术界的广泛认可,是一种采用多个数据指标的财务预警模型。我国学者对于Z-Score模型的研究也一直没有停歇,在使用过程中,有学者发现Z-Score模型并不是非常适用于现代企业,因为其中的财务数据指标缺少与现金流量相关的数据,因此对后续的分析具有一定影响和限制变化。为验证此猜想,我国学者周守华通过对相关会计资料数据库中超过4 000家企业的财务数据进行分析研究,发现该模型确实存在一定局限性。后在Z-Score模型的基础上将原来模型中的X3与X5的指标改良,增加可以体现现金流量情况的指标,建立F分数模型,由于现金流量能反映一家企业盈利质量好坏,也能比较清晰地表现出一家企业的实际经营状况及其真实的盈利能力,从这个意义上来说F分数模型对现代企业更加适用。

其计算公式如下:

F=1.1091X1+0.1074X2+1.9271X3+0.0302X4+0.4961X5 -0.1774

其中:

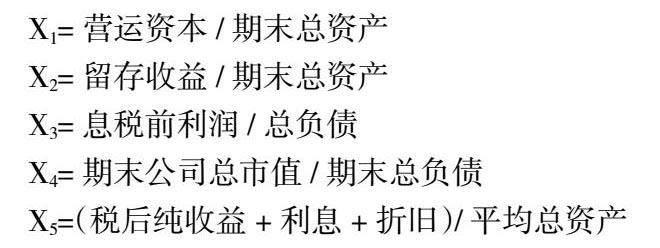

X1=营运资本 / 期末总资产

X2=留存收益 / 期末总资产

X3=息税前利润/总负债

X4=期末公司总市值 / 期末总负债

X5=(税后纯收益+利息+折旧)/平均总资产

F以0.027 4为分界点,当F<0.027 4,表明该企业面临较大的风险,资金链安全也受到威胁,甚至有破产风险;若F>0.027 4,则表明经营风险较小的企业,破产可能性较小,企业财务状况正常。

二、企业选择

L控股成立于20世纪90年代,其核心的两大业务为房地产开发和基础设施建设。L控股从初创时期两千万注册资本的小企业到今天资产规模已经超万亿元,并且连续11年入围世界500强,目前的世界十大高楼近一半由L开发建设,L控股已经成为全球业务规模最大的综合企业之一。L控股综合实力强,具有鲜明的行业代表性,适合作为房地产行业的典型代表企业予以分析研究。

三、L控股模型数据分析

X1可以反映资产的流动性和资产规模的特点。流动资本量越大,说明企业变现能力越强,短期偿债能力强,财务风险较小。由下页表1可知,L控股X1逐年下降,其流动性情况堪忧,资产变现能力差,短期偿债能力下降。有数据显示,目前L控股1年内到期的有息负债比例高达42%,短期偿债压力非常大。

X2可以反映企业的盈利能力,留存收益等于盈余公积加上未分配利润,盈余公积常用于弥补企业的亏损,盈余部分可以用于公司扩大生产经营或转增公司资本。2016—2021年期间,X2先增加后减小,在2019年达到最高值0.505,其余年份在0.46左右浮动。从该指标来看,公司盈利能力总体处于下滑状态。

X3可以反映企业将税收和融资不计入计算指标时,其资产的增值能力。该比率越高则企业的资产利用率越高,说明企业的经营管理能力很强。X3整体趋势和X2有些类似,也是先上升后下降,在2019年到达峰值0.035 5,而后加速下降在2021年跌至0.019 2,下滑明显。

X4可以反映企业的偿债能力和公司财务结构的稳定性,比率高则说明其风险和回报率低,比率低则说明其结构属于高风险高回报。由表可知,该指标逐年下降,说明L控股偿债能力逐年下降,其财务结构稳定性变差。

X5可以衡量公司创造现金流的能力,该指标越高,则说明公司创造现金流能力越强。从表1来看,X5在前五年总体在0.22左右,2021年突然出现较大下滑趋势,跌至0.015 4,跌幅超39%,说明L控股创造现金流能力下滑严重。

从F值来看,L控股近六年来F值呈持续下降的趋势,跌幅超116%,2021年更是出现负数情况,远远小于临界值0.027 4,说明其财务风险很大。在2016—2021年期间,L控股的F值主要受到X1和X4的影响,公司的营运资本大大缩水,股价波动下跌,而负债则一路水涨船高,因此指标X1和X4的数值持续下降。作为一家总部在上海,华东地区年收入占比四成的公司来说,上海疫情防控对L销售层面的打击着实不小。2021年第一季度,由于上海疫情防控,L控股销售额为397亿元,同比减少56.1%;L控股的另一个主业基建,营收也减少40%。毛利低、负债高、主营业务增收下滑、关联债务数额巨大等负面情况,看起来岌岌可危。

四、L控股资金链风险分析

对于房地产企业而言,其资金链运动过程可以大致分为以下三个阶段:资金筹集、资金使用以及资金回流。由于房地产企业运作过程中所需前中后期投入的资金量非常庞大,因此资金筹集这一阶段对房地产公司而言是重中之重,也是后续企业开发项目的必要条件。资金使用指的是企业在开发项目过程中,将资金投入资源和人力,以完成项目实施。资金的回流对于企业的资金链状态和可持续发展非常重要。

(一)资金筹集

L控股从2015年起筹资数额逐年扩大,从上年的21亿元升至1 667亿元,其中2019年和2015年筹资数额较大,分别为1 869亿元和1 667亿元。从筹资活动的现金流出来看,L控股自2015年以来,偿还债务支付的现金在筹资活动现金总流出中占比约为83%,此外L控股偿还债务支付的现金在2016年已经超过1 166亿元,涨幅达119%。2015年、2016年和2019年筹集的现金尚能满足债务支付,2017年、2018年、2020年和2021年的筹资现金流量净额都为负数,偿还债务所支付的金额都超过了筹资活动产生的现金流量。据2021年财务报表数据显示,L控股账面短期负债已超过一万亿元,长期负债则有一千多亿元,而账面的货币资金仅八百多亿,其资金缺口非常大。

2016—2021年L控股的短期偿债能力指标均有不同程度的下滑。L控股流动比率从2015年起不断下滑,从2015年的1.45下滑至2021年的1.12,现金比率也不断下滑,跌幅达50%。L控股流动比率和速动比率从2015年起均低于行业均值,而房地产属于高杠杆高负债的行业,资金回流速度较慢,如果流动资产不能及时变现,对流动负债的偿还具有较大风险。从长期偿债能力指标来看,近六年L控股资产负债率在88%左右,高于行业均值14%以上,这与L控股重视基建业务有关。2021年上半年,其基建产业营业收入占比高达55.65%,高规模低效益的基建业务加剧了其负债率。

(二)资金使用

L控股在2016—2021年期间,除了2021年之外其余年份投资活动现金流入均小于现金流出,其中2016和2020年差额相对较小,不超过20亿元,2017年出现大幅度上升,差额超过了131亿元,2019年、2020年是近六年投资活动现金流出最多的年份,分别为1 018.7亿元和2 653.6亿,2021年则下降到410亿元。2021年投资活动现金流出的大幅降低,可以归结到以下原因:由于L控股2016—2021年的快速扩张,忽略机会成本和资金投入的合理分配问题,加之疫情和政策带来的销售不利,在建的项目成本已经远远超出企业地产业务产生的盈余。绿地在这种情况下,不仅需要承受较大的负债压力,在建的楼盘也可能因资金链问题导致烂尾或延迟交付。

L控股2016—2021年销售毛利率在4%左右浮动,2021年较上年度下降36.32%;净资产收益率在2016—2020年期间在10%以上,2021年较上年度下降61.16%;股本报酬率在2016—2020年一直处于上升趋势,而2021年则陡然下降,较上年度下降36.16%。尽管2021年实现营业收入5 443 亿元,同比增长19%;经营性现金流量净额622亿元,同比增长39%,但是为保障现金流,利润出现较大幅度下降。一边是盈利能力降低,成本费用提升,另一边是债务情况恶化,降杠杆迫在眉睫,从诸多数据来看L控股的资金链情况不容乐观。

(三)资金回流

从经营活动现金流入的占比来看,销售商品、提供劳务收到的现金占比在近六年维持在74%左右,没有太大波动,2021年较上年略有提升。L控股的预收账款周转率呈现下降趋势,2021年有小幅上涨的趋势,但总体仍然低于行业水平,其应收账款管理欠佳;存货周转率近六年来一直稳步上升,优于行业的平均水平,说明其存货流动性较强,存货变现速度较快,存货管理效率尚可。2021年的现金回流指标较上年度均略有提升,这可能与“三道红线”政策有关。为了响应“三道红线”政策,L控股努力控制有息负债的规模,优化自身债务结构,重视回款节奏,提升回款周期和效率,加快缓解资金压力降低杠杆。从资金回流情况来看,L控股资金回流能力有所提升,但是总体的去化压力仍然非常大。

五、对策及建议

(一)增加权益性筹资比重,优化资本结构

由上文分析可知,L控股的短债比很高,偿债能力较低,其筹资比例并不是非常合理。由于房地产企业都需要巨额资金,筹资方式主要通过股权融资和债权融资。股权融资对企业而言风险较小,而债权融资的本息需要在还款日前支付,逾期无法支付,企业将面临赔偿,企业信誉降低等各种风险。因此L控股应该适当增加权益性筹资的比重,并且积极采用多种组合式的筹资方式来降低筹资风险。此外,也可以积极寻求政府帮助,主动联系相关基金扶持部门,化解不良资产。

(二)保障资金流

在做好产品的同时加强营销管理,积极开拓市场增加销售量加速回款,对不同的受众人群和客户需求制定更加人性化的营销策略,提高服务质量。必要时可以出售优质资产,去化情况差的项目可以考虑理性降价销售或转让,保证项目回款;主动联系政府相关单位,考虑将一些项目转化为保障性住房。合理评估垫资的工程项目,精准把控付款的时间节点和约定,如果施工方的要求不合理,可以暂缓垫资,减少资金占用和降低坏账风险。制定投资战略应当在企业熟悉的领域,勿要偏离公司的发展方向,减少投资失败对企业带来的财务风险。

(三)提高成本控制能力

L控股在未来应该更加谨慎拿地,控制拿地质量和频率。面对新项目新工程应当有更加谨慎的态度和严格的预算,在实际施工中,由于材料和人工成本会随市场变化,预算和实际成本容易出现偏差,应当实施全面且动态化的成本管理制度,一方面促使项目正常运行,另一方面也能进一步提高资金管理效率。

参考文献:

[1] 白春娟.论楼市调控下的房地产开发企业资金链危机与建议[J].财经界,2022(19):71-73.

[2] 薛书冯.论房地产公司资金链风险管控优化[J].现代商业,2022(6):139-141.

[3] 井方晴.建筑企业资金链风险控制[J].合作经济与科技,2021(17):134-135.

[4] 赵宏伟.企业资金链断裂成因探析[J].经济师,2021(2):287-288.

[5] 武艳,刘宝财.财务危机预警的F计分模型实证研究[J].中国总会计师,2013(2):81-83.

[6] 周首华,杨济华,王平.论财务危机的预警分析:F分数模式[J].会计研究,1996(8):8-11.

[責任编辑 卫 星]

猜你喜欢

现代企业文化·理论版(2016年14期)2016-10-21

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年13期)2016-07-19

企业导报(2016年8期)2016-05-31