汇率对中国对外直接投资的影响

2024-05-01 18:47许冀艺呼浩凯

管理学家 2024年8期

许冀艺 呼浩凯

[摘 要]自加入世贸组织以来,我国与其他亚太经济体的投资贸易联系愈发紧密,《区域全面经济伙伴关系协定》(RCEP)的签署更为我国与该协定其他14个成员之间的经贸往来特别是对外直接投资带来显著增长。汇率波动是影响中国对外直接投资(OFDI)的重要因素,文章选取2005—2021年我国对RCEP其他14个成员的OFDI数据,考虑空间地理因素可能产生的空间效应,构建了空间杜宾模型以检验可能存在的空间邻近效应及其影响方向。研究结果表明,人民币相对于被投资国主权货币的升值,不仅可以显著促进我国对该国的对外直接投资,而且能促进中国对与该国地理距离较近的邻国的对外直接投资,这一结果对我国政府和企业开展实际对外直接投资具有指导意义。

[关键词]人民币汇率;对外直接投资;区域全面经济伙伴关系协定

中图分类号:F125 文献标识码:A 文章编号:1674-1722(2024)08-0007-03

由东盟倡议建立的“区域全面经济伙伴关系协定”(RCEP)涵盖东盟十国及中、日、韩、澳等15个亚太地区经济体。RCEP组织成员国占据了全球GDP的1/3,形成了庞大的市场。其中,东盟是世界第三大经济体,组织成员绝大多数为发展中国家,对于我国来说是优良的投资目的国,在基础设施建设、制造业产业转移及信息技术服务业建设等领域都具有十分广阔的投资前景[ 1 ]。

一、人民币汇率与中国对外直接投资现状

(一)人民币汇率变动情况

在文章研究的起始年份2 0 0 5年1美元可兑换人民币8.19元,到文章研究的截止年份2 0 2 0年,以直接标价法表示的人民币汇率为6.90。较2 0 0 5年出现了明显的升值,升值幅度约为18.7%。

(二)我国对外投资情况

我国对RCEP其他14个经济体2005—2020年的总体的OFDI变化趋势处于上升态势,RCEP成员在我国的OFDI中占据越来越重要的地位。从具体变化趋势来看,自2005—2015年,我国对RCEP成员的总体投资流量显著升高,到2016年回落后又于2017年显著上升,2018年回落后呈缓慢的上升趋势。从具体数据来看,我国对RCEP成员的OFDI流量由2005年的3.26亿美元到2020年达到了173.41亿美元,增长了近56倍[ 2 ]。

二、汇率对于对外直接投资影响的理论基础与研究假设

空间促进效应主要是从产业链的角度出发进行解释和论述。

从产业链角度来看,RCEP成员之间形成了复杂的产业链网络。各经济体的经济发展程度、科技水平和比较优势各不相同,因此在产业链中扮演着不同的角色[ 3 ]。

当RCEP内第三国货币相对人民币汇率上升时,意味着我国企业在该国投资的成本相对降低。在产业链中,我国和B国的产品往往是互补的,即它们的产品相互依赖,形成了互利共赢的关系。因此,当我国企业增加对第三国(如C国)的投资时,它们可能会同时增加对B国的投资,满足对第三国(如C国)的产业链需求。

从空间促进效应的角度来看,RCEP成员之间形成了空间上的互动与联结。当第三国货币相对人民币汇率上升时,我国企业在该国的投资成本降低,这可能会引发一系列的空间效应,包括资源的空间流动、技术的空间传递以及市场的空间扩张。这些空间效应会进一步促进我国对B国的对外直接投资的增加[ 4 ]。

由此提出假设1:RCEP内第三国货币(如C国)相对人民币汇率上升,会导致我国对B国的对外直接投资上升,表现出空间促进效应。

三、人民币汇率对中国对外直接投资影响的空间回归

(一)变量选取

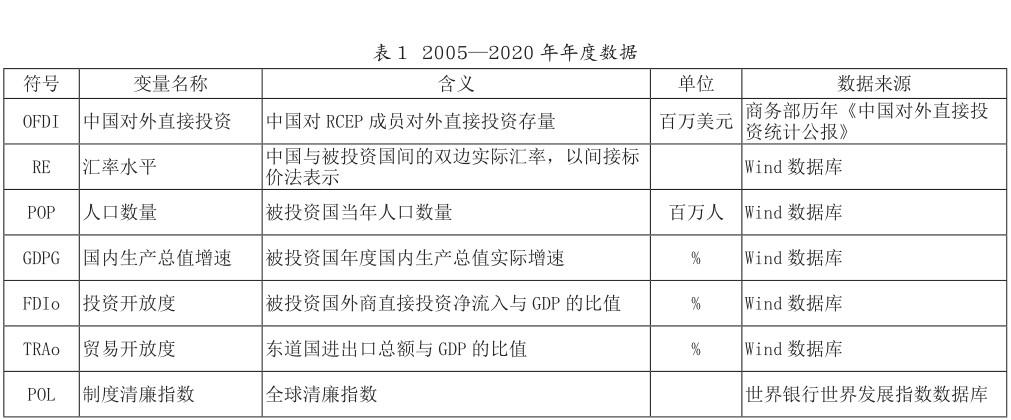

文章以日本、韩国、澳大利亚、新西兰和东盟十国共14个RCEP成员为研究对象,被解释变量为我国对RCEP成员的对外直接投资(OFDI),解释变量为汇率水平(RE),控制变量为人口数量(POP)、国内生产总值增速(GDPG)、外资开放度(FDIo)、贸易开放度(TRAo)、制度清廉指数(POL)。

考虑到数据的可得性,跨度选取2005—2020年度共计224个样本数据,如表1所示。

所选RCEP成员的指标都存在明顯差异,体现出东道国的差异性特征。

(二)空间权重矩阵与空间自相关性

其中,w为矩阵中的元素,n为经济体的总数14。i和j分别代表不同的经济体,D代表各经济体最大城市之间的直线地理距离,因此Di j即为经济体i的最大城市与经济体j的最大城市间的直线地理距离。每个经济体最大城市与其直线地理距离为0,也即矩阵W的主对角线全为0。

莫兰指数的值在所有年份上均大于0且显著,表明了空间数据集中存在正的空间自相关性,这种自相关性在多个时间点上都是稳定的和显著的。因此可以得出结论,空间数据集中存在着稳定的正空间自相关性。据此可以进行空间模型的构建与选择。

(三)空间杜宾模型

1.模型选择

常见的空间模型包括空间误差模型、空间滞后模型和空间杜宾模型。计量经济学中对空间计量模型中的误差项和滞后项进行检验用到的方法是LM检验和RLM检验。空间误差模型和空间滞后模型的LM检验和SLM检验都在1%的水平下显著,表示既存在显著的误差项又存在显著的滞后项,且该显著经过了RLM检验。所以,LM和RLM检验结果显示应选择空间杜宾模型。

在初步选择空间杜宾模型后,还需进行LR检验。无论是对空间杜宾模型和空间滞后模型进行LR检验,还是对空间杜宾模型和空间误差模型进行LR检验,结果都是显著的,显著水平分别为5%和1%。空间杜宾模型既不会退化为空间滞后模型,也不会退化为空间误差模型。

与不考虑空间效应的OLS回归类似,应对空间杜宾模型进行一次豪斯曼检验,确认随机效应与固定效应的选择。豪斯曼检验结果表明拒绝原假设,所以应选择个体时间双向固定效应下的空间杜宾模型。

2.回归结果分析

其中,ρ代表被解释变量的空间自回归系数,和为核心解释变量以及控制变量空间交互项的弹性系数,W为空间权重矩阵。

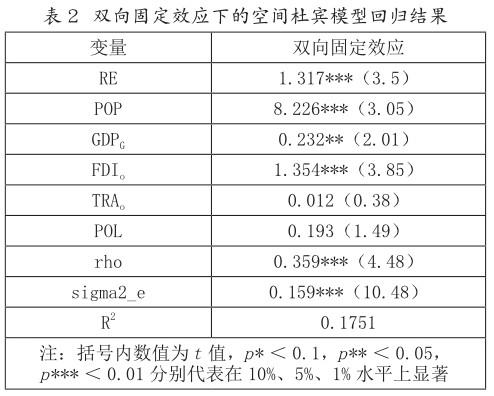

文章采用反距离矩阵,各变量的数据来源及具体的计算方法见上文所述,变量的描述性统计如表1所示,双向固定效应下的空间杜宾模型回归结果如表2所示。

被解释变量的回归系数为正,且在1%的水平下显著。说明我国对RCEP成员的对外直接投资存在显著的空间自相关性。

核心解释变量的回归系数为正,且在1%的水平下显著。说明人民币相对于被投资国货币升值,不仅可以促进我国对该国的对外直接投资,而且可以通过空间溢出效应对我国对邻近国家的对外直接投资增长起到推动作用。由此假设1成立,即RCEP内第三国货币(如C国)相对人民币汇率上升,会导致我国对B国的对外直接投资上升,表现出空间促进效应。

人口数量、国内生产总值增速、投资开放度分别在1%或5%的水平上显著。被投资国的GDP增速通常反映了该国经济的活力和增长潜力。这会吸引我国企业加大对该国的投资,以获取更多的市场份额和业务机会[ 5 ]。较高的投资开放程度意味着被投资国对外国投资者提供了更便利的市场准入条件。这包括降低外资准入门槛、简化投资审批程序、取消外资企业在特定行业的所有权限制等。在这些国家,我国企业能更容易地获得营商环境的支持,降低市场准入的成本和风险,从而促进对该国的对外直接投资。

四、结论与政策建议

(一)研究结论

在研究理论传导机制并提出假说的基础上,通过空间计量模型进行实证检验,得出如下结论。

第一,人民币币值在近1 5年间呈现总体升值的趋势,我国对RCEP成员的对外直接投资呈不断增加的趋势。

第二,空间回归模型显示人民币相对于被投资国主权货币的升值不仅可以显著促进我国对该国的对外直接投资,而且能够促进我国对与该国地理距离较近的邻国的对外直接投资,表现出显著的空间正效应。这一结果经过检验表现出稳健性。

第三,除汇率外,影响我国对RCEP成员对外直接投资的因素还包括被投资国人口数量、国内生产总值增速、投资开放度和政治清廉程度等,这些因素也在不同程度上影响了我国对该国进行对外直接投资活动的意愿。

(二)政策建议

人民币的升值周期内对于我国政府与企业开展对外直接投资活动具有显著的利好机制,例如,人民币升值意味着人民币计价的海外生产要素价格相对降低,降低了我国企业在RCEP国家的生产成本。因此,在人民币币值的上行周期,我国政府与企业应抓住时机,加大对RCEP成员的投资,实现收益最大化。同时需要注意,如果人民币处于下行周期,应及时控制投资规模,规避汇率因素造成的投资风险,降低可能带来的损失。

参考文献:

[1]刘凯,伍亭.人民币汇率波动与中国对外直接投资:促进还是挤出[J].宏观经济研究,2017(11):11-20+50.

[2]朱世友,杨喜,董祥凤.人民币汇率变动对我国对外直接投资的影响分析[J].长江大学学报(自科版),2018(22):77-82.

[3]程顯宏.汇率变动、OFDI与进口贸易——基于中国与RCEP国家的理论分析与实证研究[J].经济问题探索,2022(11):175-190.

[4]汪涛,王玥,AGUS SUPRIYADI,等.RCEP背景下中国对外直接投资在印尼的潜力和挑战[J].长安大学学报(社会科学版),2022(05):55-67.

[5]李晓峰,李土华.文化距离、海外移民网络与对外直接投资——基于OECD和RCEP共建“一带一路”国家数据的实证研究[J].学术研究,2022(03):109-115.

猜你喜欢

石材(2022年4期)2023-01-07

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年6期)2019-07-13

中国外汇(2019年21期)2019-05-21

奇闻怪事(2018年3期)2018-06-15

科学之友(2017年6期)2017-06-07

科学之友(2016年6期)2016-06-21

海外文摘·文学版(2015年5期)2015-07-28