资管新规对企业创新的影响:激励效应之谜

2024-04-25 17:53唐文进邓苹艳

江汉论坛 2024年3期

唐文进?邓苹艳

摘要:资管新规作为资管行业首个统一的强监管政策,对企业从事影子银行业务直接产生限制作用,但是对于实体企业创新的最终影响存在着不确定性。以资管新规的实施为准自然实验,基于2014—2021年A股上市公司数据,借助广义DID模型可以厘清和验证资管新规对企业创新的影响。实证研究发现:资管新规实施后,影子银行化程度较高企业的创新数量和创新质量显著提升,且经过一系列稳健性检验后,结论依然成立;资管新规对企业创新的促进效应在国有企业、大型企业和高管有金融背景的企业更为显著。其影响机制检验发现,资管新规会通过抑制企业的“投资替代”效应和具有融资优势的企业成为“实体中介”两条渠道来促进企业创新。因此,强化金融监管,引导经济“脱虚向实”势在必行。在推行金融强监管措施时, 要尽量避免“一刀切”模式,进一步规范金融机构的投资业务,拓展中小企业等融资劣势企业的创新融资渠道,积极引导金融服务实体经济。

关键词:金融监管;资管新规;企业创新;激励效应之谜;投资替代

中图分类号:F832.1 文献标识码:A 文章编号:1003-854X(2024)03-0005-10

一、引言

党的二十大明确提出,要强化企业科技创新主体地位。企业创新不仅是经济发展的微观基础,而且驱动着国家核心竞争力的形成,金融应为企业创新提供足够的资金支持。为了引导金融更好地服务于实体经济,“一行两会一局”(1) 于2018年4月联合发布了《关于规范金融機构资产管理业务的指导意见》(简称“资管新规”),通过限制资管业务期限错配、多层嵌套,打破刚性兑付等方式,对金融机构资管业务的资金池、非标、杠杆、通道等进行了约束与规范,力求通过强化监管来引导资金流向实体经济,推动经济高质量发展。那么,金融统一强监管能否有效促进实体经济高质量发展呢?

作为资管行业首个统一的强监管政策,资管新规自出台便受到社会各界的高度关注,其实施效果也成为学术界和实务界讨论的热点。已有研究发现,资管新规实施后,影子银行融资规模迅速萎缩,这导致企业尤其是中小和民营企业的融资成本、融资约束水平显著上升(2);而融资成本上升、融资约束加剧无疑会弱化企业创新激励,由此推断,资管新规等金融强监管措施实施后,企业创新水平会因其金融支持弱化而表现出下降趋势(3)。但是,已有学者采用区域性的金融监管支出数据证实,金融监管力度的加强会显著促进企业创新水平的提升(4),这与“加强金融监管会提升企业尤其是中小企业的融资约束进而降低企业创新水平”的传统观点并不一致。由此产生所谓的“激励效应之谜”:资管新规等金融强监管措施为何在加剧企业融资约束的同时,却会促进企业创新水平提升?

为此,本文以资管新规的实施为准自然实验,选取2014—2021年A股上市公司的样本数据,借助广义DID模型考察了资管新规对企业创新的影响。本文的边际贡献主要体现在:

第一,从企业影子银行化视角为探讨中国制度背景下金融强监管的微观经济效应提供了经验证据。已有文献对强化金融监管的探讨往往局限于微观经济“脱实向虚”和“金融化”视角(5),且并未深究金融强监管在缓解经济“脱实向虚”或“金融化”问题之后是否会促进经济高质量发展。

第二,尝试为“激励效应之谜”提供一种合理解释。本文更科学合理地解释了上述“激励效应之谜”:资管新规实施后,国有企业等具有融资优势的企业原有的“投资替代”和“实体中介”两大效应均得到抑制,这就一方面会造成非国有企业等缺乏融资优势企业的融资成本上升,进而加剧企业融资约束;另一方面也会引发国有企业等具有融资优势企业减少金融投资,增加创新投入,进而促进企业创新水平的提升。

第三,基于具体政策构造的准自然实验能够有效识别监管政策改变与企业创新之间的因果关系,从而更准确地评价政策效果。已有研究受限于研究场景,普遍采用区域性的金融监管支出数据作为金融监管的衡量标准(6),但由于不同地区的财政收入水平、财政规模和目标存在差异,采用区域财政的金融监管支出数据能否准确衡量地区金融监管强度还有待商榷(7) 。金融监管政策的变化往往伴随着宏观经济和制度环境的变化,本文用特定政策作为外生冲击构造准自然实验研究金融监管对微观主体的经济影响更有针对性和说服力。

二、文献回顾

2008年全球金融危机后,实体经济持续疲软而金融部门持续膨胀,以影子银行为代表的非正规金融迎来了爆发式增长(8) 。一方面,具有融资优势的企业在获得低成本的信贷融资后,在资本逐利动机驱使下将资金转贷给受融资约束的企业(9),成为“影子银行”。另一方面,影子银行等非正规金融的发展为企业金融化提供了投资渠道(10) 。比起具有高风险、长周期、高投入特点的技术创新投资,企业更愿意选择利用超募资金、股权创新、过桥贷款等多元化渠道从事收益率与风险均相对较高且隐蔽性相对较强的金融业务投资(11),这导致大量的金融资源脱离实体经济部门,逆向流入金融和房地产等行业,侵占了创新资源(12)。可见,企业创新能力存在短板与我国当前金融市场发展不平衡、不充分之间存在密切的关系。各级政府能否顺利实施创新驱动战略,关键在于其能否营造更有效的环境引导金融投资转向实体投资,激励企业的创新意愿。

关于金融强监管对企业创新影响的研究主要分为宏观和微观两个层面。在宏观层面,已有研究发现,通过抑制影子银行发展、缩减融资软约束企业的信贷资源等方式增强金融监管,降低了非银行金融机构的极端风险(13),整治了市场乱象(14),能够引导金融资源转投向实体部门的发展,一定程度上对宏观经济环境起到优化作用(15)。同时,监管部门对公司治理和上市公司信息披露质量的要求日益完善和严格,强化重点环节的监管使企业信息披露更透明,有助于减少企业操纵真实盈余管理这种财务行为,从而降低企业出于“保盈”目的对创新活动产生的负面影响(16)。在微观层面,李华民等发现,金融监管强度的增加有助于降低企业杠杆率水平,驱动企业多元化投资,并减轻企业的盈余管理行为,为自身财务风险稳定提供保障从而提升企业的创新水平(17)。但是也有学者提出,加强金融监管后,随着影子银行融资规模迅速萎缩,企业的融资成本、融资约束水平明显上升(18);李廷瑞和张昭指出,金融严监管会加剧中小企业的融资约束,对其技术创新产生负向冲击(19)。同时,有学者提出金融监管对处于年轻生命周期阶段企业的研发投入和创新产出会产生不利影响(20)。

综上所述,已有文献为本文的研究提供了重要参考,但仍存在不足之处:第一,已有研究往往局限于金融强监管政策颁布后对融资约束产生的影响,鲜有文献直接研究其对企业创新的影响。第二,已有研究并不能很好地解釋上述“激励效应之谜”。

三、理论分析与研究假设

(一)资管新规对企业创新的影响

资管新规作为资管行业首个统一的强监管政策,对企业从事影子银行业务直接产生限制作用,但是对于实体企业创新的最终影响存在着不确定性。一方面,资管新规对非金融企业影子银行业务的限制能够挤出部分资金。基于“投资替代”理论,当金融资产的投资收益高于实体投资收益时,非金融企业会选择金融投资而非实体部门的投资(21)。研究发现,当非金融企业过度进行金融投资时,会削减对实体部门的投资(22)。段军山和庄旭东指出,以“投资替代”为动机的企业将有限的资金用于投资金融资产,导致技术研发的投入减少(23)。同时,由于融资歧视的存在,具有融资优势的企业更能获得充足的资金。融资能力强的企业在获得银行贷款后,会选择将自有闲散资金或银行信贷资金转贷给融资劣势的企业以获取资金利息(24),成为“实体中介”参与影子银行业务。无论是“投资替代”还是“实体中介”,资管新规对影子银行业务的限制都会将越来越多的资金从金融领域中挤出,释放企业用于技术创新的资源,进而促进企业创新。

与此同时,影子银行业务的飞速发展原本就源于不合理的融资结构、信贷约束歧视以及监管不足等问题。中国企业尤其是中小企业普遍面临“融资难”“融资贵”问题,使其不得不更多地依赖实体中介来获得融资(25)。国有企业和大型企业等具有融资优势的企业将获得的廉价信贷资源用于再放贷业务形成的影子银行业务,一定程度上能够降低中小企业的融资成本,缓解企业的融资约束(26)。资管新规的强力监管导致影子银行规模大幅度萎缩,打破了原有的资金供求平衡,在金融市场投资环境未见明显改善、金融机构对中小企业放贷的意愿依然不高、影子银行规模下降导致资本总量减少的背景下,融资约束较高企业的融资状况可能会进一步恶化,而外部资金来源被限制,导致企业创新资金供给减少,从而可能会抑制企业创新活动。基于以上分析,本文提出假设1:

H1a:资管新规的实施对企业创新具有促进作用。

H1b:资管新规的实施对企业创新具有抑制作用。

(二)资管新规对企业创新的异质性影响

金融市场化改革后,我国金融发展水平得到了有效提升,但由所有制歧视和规模歧视导致的金融资源错配现象依旧长期存在于我国金融体系之中。国有企业和大型企业通常具有融资优势,能够以较低的成本取得充足的信贷融资(27),其出于资本逐利的原因,会有更强的动机充当“实体中介”,从事影子银行业务,从而挤占更多的创新资源。已有研究发现,国有企业参与影子银行活动对其下一年度创新投入具有挤出效应,而且高杠杆加剧了这种挤出效应(28)。同时有学者认为,政府对国有企业的支持和国有银行的优惠贷款造成的金融资源配置扭曲,为影子银行的发展创造了环境(29)。因此,资管新规对影子银行业务的强力监管会对有能力从事影子银行业务的国有企业和大型企业具有更显著的限制作用,对其创新活动具有更强的正向作用。同时,由于资管新规限制了影子银行业务的发展,这会导致一些处于融资劣势的企业无法通过影子银行业务获得融资,从而可能会降低这部分企业的创新能力。基于此分析,本文提出假设2:

H2:资管新规对不同产权和不同规模企业的企业创新具有异质性影响。

(三)资管新规影响企业创新的机制分析

本文认为,资管新规会通过抑制“投资替代”效应和抑制“实体中介”效应两条渠道对企业创新产生影响。

1.抑制“投资替代”效应

所谓抑制“投资替代”效应,是指资管新规能够反向挤出企业的金融资产投资,增加实体投资,从而提高企业创新水平。由于企业创新活动持续时间长、前期投入成本高、失败风险大等特点,企业管理者出于对短期绩效的追求,在高杠杆的情况下倾向于选择收益更高的短期金融投资项目(30),从而挤占了创新资源。资管新规禁止金融机构进行刚性兑付后,产品发行机构将不再提供信用背书,无风险利率取决于市场定价机制,这将让企业重新成为风险承担者,降低了金融资产的预期收益,弱化企业金融投资的意愿。同时,资管新规加强了期限错配风险管理,要求金融机构合理确定资产管理产品所投资资产的期限,并要求对非标产品实行严格的期限匹配,这不仅会拉长企业金融投资的期限,也将提高投资风险,进而削弱企业金融投资的意愿。总而言之,强化金融监管会使金融资产的预期收益下降而持有成本上升,反向挤出企业的金融投资,这部分资金可能会被用于实体投资和技术研发投资,进而驱动企业创新活动。基于此,本文提出假设3:

H3:资管新规会通过抑制“投资替代”效应促进企业的创新活动。

2.抑制“实体中介”效应

所谓抑制“实体中介”效应,是指资管新规会抑制具有融资优势的企业从事影子银行业务,促使企业更多地从事技术创新活动。中小企业和民营企业普遍存在规模较小、缺乏可用的抵押品、存续时间短、管理体系不完善、风险承受能力较低等问题(31),导致金融机构和中小企业之间存在逆向选择和道德风险问题,中小企业很难从银行等正规渠道获得贷款(32)。面对这些企业的融资需求,具有融资优势的企业会通过委托贷款、委托理财、同业业务等方式向其提供影子银行业务,充当“实体中介”。资管新规明确规定了资管产品嵌套层数上限,禁止多层嵌套,并实行严格的穿透式监管,从而限制了非金融企业参与影子银行业务的渠道(33),进而可能使原本作为“实体中介”的企业削减影子银行业务,将用于“转贷”的资金投向自身的技术创新,从而提高企业创新水平。基于此,本文提出假设4:

H4:资管新规会通过抑制“实体中介”效应促进企业的创新活动。

四、研究设计

(一)样本选取

本文以中国A股上市公司2014—2021年数据为初始样本,并对原始样本数据进行以下处理:(1)鉴于金融行业的特殊性和房地产行业的类金融属性,剔除金融行業和地产行业上市公司的样本;(2)剔除ST、*ST和PT股样本;(3)剔除资不抵债的公司样本;(4)剔除样本期间上市不满1年、已经退市或被暂停上市的公司;(5)剔除不满足政策实施前后至少有1期数据的样本。最终,用于研究的上市公司样本总共有1719家,共9700个观测值。为减轻异常值对回归结果的潜在影响,本文对所有连续变量进行1%的双侧缩尾处理。

(二)模型构建

考虑到资管新规可能会对具有不同影子银行业务水平的企业产生不同程度的影响,本文借鉴相关研究(34),借助广义差分模型(广义DID)衡量不同企业在政策实施后其创新数量和创新质量的变化情况。具体模型如式(1)所示:

Patenti,t或Qualityi,t=β0+β1post×PreshadowBanki+β2Controlsi,t-1+μi+θt+γj+εi,t (1)

其中,被解释变量是企业创新,包括创新数量(Patent)和创新质量(Quality);Post× PreshadowBanki为交乘项,其回归系数β1是本文关注的核心系数,它反映了资管新规颁布对企业创新活动的影响;Controls为一系列控制变量,为了缓解可能存在的内生性问题,本文将所有控制变量滞后一期;ε为外生扰动项。此外,本文还加入了个体固定效应(μi)、时间固定效应(θt)和行业固定效应(γj),控制宏观经济环境、企业个体差异和行业差异等不可观测的时间和企业、行业特征信息对企业创新活动造成的冲击。

(三)变量选取与说明

1.被解释变量

创新数量(Patent)和创新质量(Quality)。本文从创新产出视角衡量企业创新活动。基于企业进行创新活动的动机分析,企业可能会为了谋求其他短期利益,或出于迎合监管与政府的目的,会过度追求创新“数量”和“速度”而忽略创新的质量,即表现为“策略性”创新而非“实质性”创新(35)。为了更好地考察加强金融监管对企业创新的实质性影响,本文从创新数量和创新质量两个维度对企业的创新活动进行测度。参考段军山和庄旭东、唐松等的研究,用企业专利申请总数(Patent)衡量企业创新的数量,用企业专利被引用数衡量企业创新的质量(Quality)。由于某些企业的年度专利申请数量和引用数量为零,并且企业的专利申请数量和引用数量分布存在明显的厚尾特征,因此,对这两个变量加1后取自然对数。该项数据来源于同花顺iFinD金融数据库。

2.核心解释变量

交乘项Post×PreshadowBank。Post为时间虚拟变量,根据资管新规实施的时间,观测期为2018年及之后,Post取值1,否则取值0。PresladowBank为资管新规实施前4期企业i的平均影子银行水平。参考已有关于非金融企业影子银行化的研究(36),使用委托贷款、委托理财和民间借贷三者之和作为企业影子银行水平的代理变量,并进行自然对数化处理。其中,委托贷款的数据来自沪深股票交易市场中A股上市公司委托贷款公告中的具体数据,委托理财数据来自CSMAR数据库,民间借贷的数据采用企业的“其他应收款科目”作为代理变量,数据来源于CSMAR数据库。

3.控制变量

关于控制变量,本文借鉴唐松等、段军山和庄旭东等对企业创新的相关研究,选用以下可能会对企业创新活动产生影响的控制变量:公司规模(Size)、股权集中度(Top1)、总资产收益率(Roa)、董事会结构(Indep)、净资产收益率(Roe)、企业年龄(Age)、总资产周转率(Ato)、管理层薪酬(Ip)、两职合一(Dual)。为了缓解可能存在的内生性,本文将控制变量均做滞后1期处理。该部分关于企业的财务数据均来源于CSMAR数据库。具体的变量与说明见表1所示。

4.描述性统计

表2列示了主要变量的描述性统计结果。Post的平均值为0.418,表明资管新规实施后的样本占比为41.8%,样本分布较为均衡。PreShadowBank的均值为19.338,最小值为13.82,最大值为24.812,标准差1.603,表明资管新规实施前上市企业的影子银行水平普遍较高,但是企业之间又存在较大的差异。

五、实证结果分析

(一)基准回归结果

本文借助广义DID模型对“资管新规颁布—企业创新活动”的基本关系进行实证检验,表3报告了资管新规实施对企业创新数量和创新质量影响的回归结果,其中前3列为资管新规颁布对企业创新数量(Patent)的影响,后3列为对创新质量(Quality)的影响。加入控制变量和时间、个体和行业固定效应后,资管新规虚拟变量与企业影子银行业务水平的交乘项对企业的创新数量和创新质量的回归系数均为正值,且通过了1%的统计显著性检验。从经济意义判断,资管新规实施前企业影子银行业务水平每提高1个标准差,政策实施后其创新数量将提高0.724%(37),创新质量提高2.73%(38),这意味着政策颁布后,企业没有只追求创新数量而忽视创新质量,影子银行业务水平较高企业的创新数量和创新质量均显著提升。

(二)平行趋势与稳健性检验

1.平行趋势检验

为了进行平行趋势检验,本文将模型(1)的时间虚拟变量Post分别拆分为Before_1、Before_2、Before_3、post_0、After_1、After_2、After_3,当观测期处于资管新规实施前1期、前2期、前3期时,Before_1、Before_2、Before_3分别取值1,否则取值0;当观测期处于资管新规实施当期、后1期、后2期、后3期时,post_0、After_1、After_2、After_3分别取值1,否则分别取值0。将这些变量分别与PreShadowBank进行交乘,重新代入模型(1)中进行检验。检验结果如图1所示,平行趋势假设得到验证。

2.稳健性检验

(1)替换被解释变量。本文将对企业创新质量的度量指标替换为实质性创新绩效指标,用发明专利申请数量(Invention)度量;创新数量则替换为策略性创新绩效的指标,用企业申请的实用新型专利和外观设计专利之和(Number)进行度量,回归结果如表4第1—2列所示,与原模型估计结果基本一致,说明原结论具有一定的稳健性。

(2)加入因变量的滞后项,其回归结果如表4后两列所示,与原模型基本一致。

(3)缩小企业样本。科创板上市公司多是国内高科技企业,研发投入和科研人员数量比较高,较其他普通企业具有更强的企业创新强度。因此,为了排除科创板企业的特殊影响,本文将科创板相关公司从原样本数据中剔除。剔除样本后的估计结果(见表5)与前文的结论基本相符。

(4)替换为DID模型回归。本文根据政策颁布前企业影子银行化的程度,将样本企业分为对照组与实验组。回归结果如表5所示,回归系数的方向与显著程度与原模型估计结果基本一致,说明结论是稳健的。

(三)异质性分析

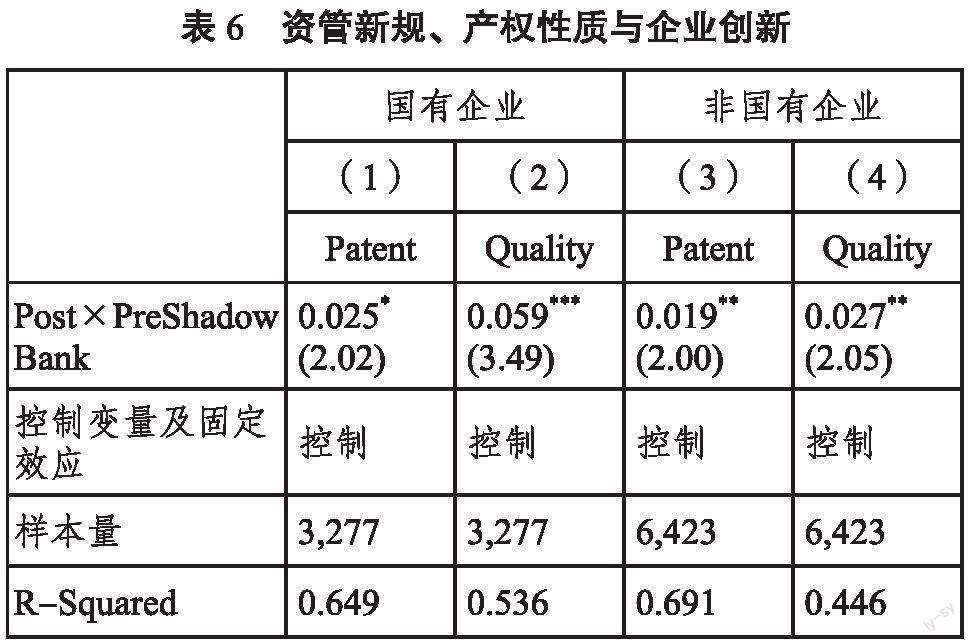

1.资管新规、产权性质与企业创新

本文按照产权性质进行分组回归,检验资管新规对不同产权性质的企业创新的异质性影响。回归结果如表6所示。由表6可知,资管新规颁布后国有企业和非国有企业的创新数量和创新质量都有所提高,呈现出显著的正向效应。但是比较两类企业的回归系数可以发现,国有企业的创新数量和质量相较非国有企业更高,这表明相较非国有企业,强化金融监管对国有企业具有更好的治理作用,能够有效引导其回归主业,提升企业创新水平。

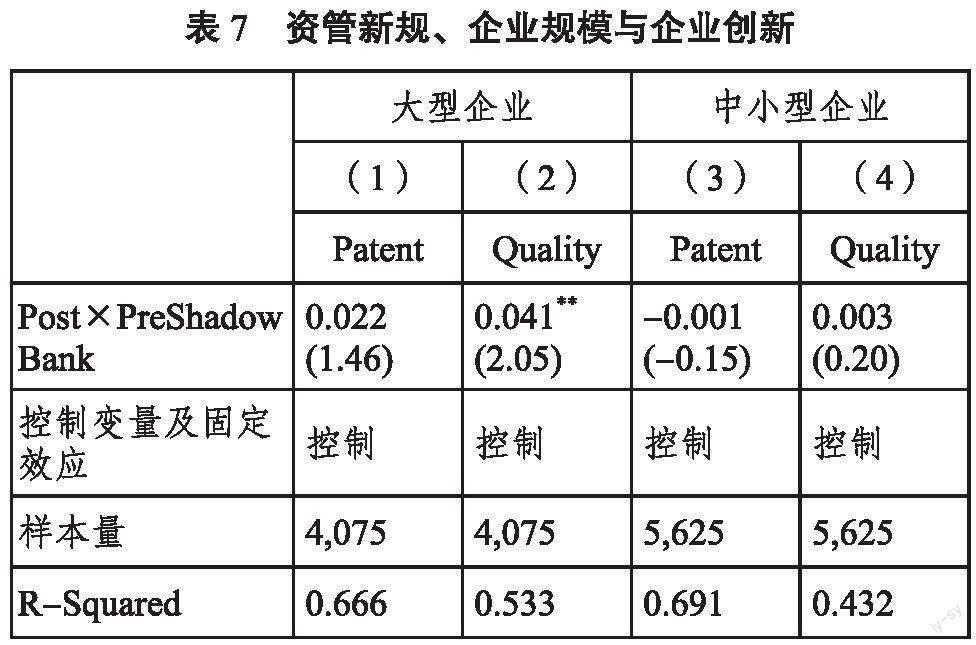

2.资管新规、企业规模与企业创新

本文根据企业的规模均值将全样本分为大型企业和中小型企业两组样本分别进行分组回归, 结果如表7所示。由表7可知,资管新规颁布后大型企业的创新数量和质量都有显著的提高,但是中小型企业的技术创新提升作用不显著,甚至创新数量的系数表现为负值。原因可能是中小企业规模较小,存在抵押资产缺乏、财务制度不完善、信息不透明、经营期限较短、抗风险能力差等问题,更容易受到银行等金融机构的融资歧视(39),难以从正规渠道获得信贷支持,因此影子银行业务等非正规融资有效缓解了其融资约束。但是,对影子银行业务的强力监管堵住了资金困难企业的非正规融资渠道,打破了原有的资金供求平衡,中小企业的融资状况可能会出现恶化,导致其用于研发投入的资金下降,从而不利于企业的技术创新,创新数量会在政策颁布后呈现出下降趋势,假说2得到验证。

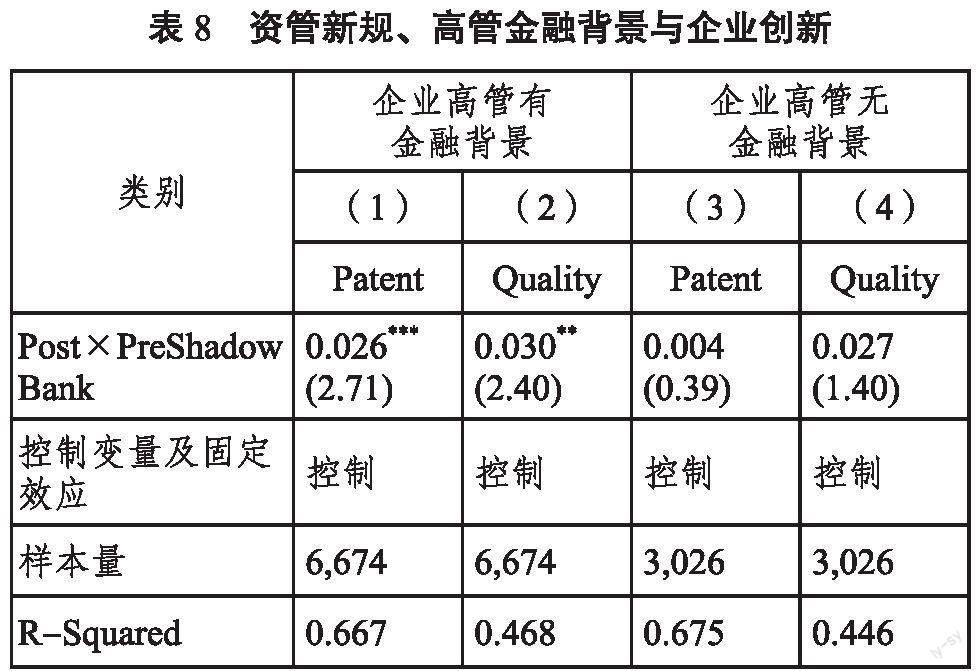

3.资管新规、高管金融背景与企业创新

已有研究发现,企业高管的金融背景不仅会加剧企业金融化水平(40),还会显著提升非金融企业的影子银行业务水平(41)。一般而言,有金融背景的高管对金融市场有更加敏锐的洞察力,能够更好地把握国家的金融政策,从而及时调整投资战略(42)。本文以资管新规实施前企业高管是否具有金融背景为依据,将样本分为“企业高管有金融背景”和“企业高管无金融背景”两组,分别进行回归。回归结果如表8所示,高管具有金融背景的企业在政策颁布后创新数量和创新质量在1%的水平上显著为正;而在高管没有金融背景的企业分组中,交乘项的系数并不显著。

六、影响机制检验

本文从“投资替代”效应和“实体中介”效应两条渠道检验资管新规对企业创新的影响。已有研究表明,非金融企业从事影子银行业务会对企业创新产生负向作用(43)。资管新规通过对资管业务的强力监管,堵住了影子银行业务的渠道,这可能会抑制企业的“投资替代”效应和“实体中介”效应,促使企业增加实体投资,从而提升创新能力。

(一)抑制“投资替代”效应

本文认为抑制“投资替代”效应的作用渠道体现为企业创新资源的增加,通过三步法检验这一可能的机制:

RDi,t=β0+β1 Post×PreshadowBanki+β2Controlsi,t-1 +μi+θt+γj+εi,t (2)

Patenti,t或Qulityi,t=?0+?1RDi,t+?2Controlsi,t-1 +μi+θt+γj+εi,t (3)

Patenti,t或Qulityi,t=γ0+γ1Post×PreshadowBanki+γ2 RDi,t+γ3 Controlsi,t-1+μi+θt+γj+εi,t (4)

其中,RD為企业研发投入金额的对数值,其他变量同模型(1)。表9第1列显示,乘项的系数对RD的回归系数在1%的水平上显著为正,表明资管新规实施后,影子银行化程度较高的企业显著增加了研发投入,即资管新规抑制了“投资替代”效应,使得高影子银行化的企业将更多的资源配置到创新领域,同时第2—5列结果显示,研发投入的增加能够有效提升企业的创新数量和创新质量。这意味着强化对非金融企业影子银行业务的有效监管,能够引导企业增加研发投入,进而促进企业的创新水平,驱动经济高质量发展。H3得到证明。

(二)抑制“实体中介”效应

考虑到“实体中介”效应源于企业融资能力的差异,本文从融资约束视角验证资管新规对“实体中介”的抑制作用。参考已有学者对融资约束指数FC(44)的测算(45),用资管新规实施前4期企业融资约束指数FC的平均值作为该企业之前的融资约束情况,记为B_FC。B_FC的值越小,说明该企业在政策颁布前的融资约束越弱,即具有更大的融资优势。将B_FC与变量进行交乘,代入模型(5),其他变量同模型(1)。

Patenti,t或Qulityi,t=β0+?1post×PreshadowBanki×B_FCi+β1post×PreshadowBanki+β2Controlsi,t-1+μi+θt+εi,t (5)

其回归结果如表10所示,观察三项交乘变量的系数显著为负,即融资优势越强,政策颁布后企业的创新数量和创新质量越高,说明资管新规对具有融资优势的企业体现出更强的治理作用。这意味着对资管业务加强监管能够有效地抑制具有融资优势的企业通过影子银行渠道从事“实体中介”活动,引导其将从银行和其他金融机构获得的信贷资金用于自身的实体投资而非转贷给其他企业,从而促进企业的技术创新,H4得到验证。

影响机制检验为厘清“融资约束加剧”与“企业创新水平提升”之间的矛盾即所谓“激励效应之谜”提供了一种更科学合理的解释。作用渠道分析表明,资管新规对影子银行业务的限制会促进企业创新水平的提升主要是源于两个方面:一是抑制“替代效应”,在持有金融资产的风险上升、成本提高的情况下企业会增加创新投入,将释放原有金融领域的投资资金用于研发支出,从而促进企业创新。二是抑制了具有融资优势的企业从事“实体中介”服务,穿透式的金融强监管措施规范了企业的投资行为,堵住了影子银行业务渠道,促使其回归主业,将获取的信贷资源用于自身的高质量发展,着力促进技术创新水平的提升。因此,金融强监管措施对影子银行等非正规金融的遏制虽然会一定幅度提升企业的融资约束,尤其是对原本就受到融资歧视的企业会产生更大的负面影响,导致中小企业的技术创新产出有所收缩(46),但是这种负面效应会被金融强监管对具有融资优势企业更强的治理效应所抵消,从而呈现出整体企业创新水平的提高。

七、研究结论与政策建议

本文以资管新规的实施作为准自然实验,基于2014—2021年A股上市公司数据,构建广义DID模型,系统地考察了资管新规政策对企业创新的影响,得到结论如下:

第一,资管新规实施后,影子银行化程度较高企业的创新数量和创新质量均显著提升。这一结论在经过替换被解释变量、加入因变量滞后项、替换回归模型等一系列稳健性检验后依然成立,充分表明强化金融监管会增强企业创新,有效促进企业高质量发展。

第二,异质性分析发现,资管新规对企业创新的影响存在异质性,对国有企业、大型企业和高管有金融背景企业的技术创新促进效果更明显。

第三,影响机制检验发现,资管新规会通过抑制企业的“投资替代”效应和“实体中介”效应两个渠道促进企业创新水平的提升。一方面,资管新规对影子银行业务的强力监管降低了金融资产的预期收益和持有期限,削弱了企業持有金融资产的意愿,将企业原本用于金融领域的资金“挤出”配置到实体投资,从而提高企业创新水平。另一方面,资管新规通过限制具有融资优势的企业进行“实体中介”业务,将资金用于自身的创新活动,从而促进企业创新水平的提高。

基于上述结论,本文提出如下政策建议:

第一,强化金融监管,引导经济“脱虚向实”势在必行。针对资管业务的统一强力监管措施,能够有效地提升实体企业的创新水平,促进经济高质量发展。

第二,推行金融强监管措施时要尽量避免“一刀切”模式。资管新规政策对国有企业、大型企业、高管有金融背景的企业具有更强的治理效果,因此对于该类企业应加强局部重点监管,对其制定更为严格的针对性监管措施,规范其投融资活动;同时出台更有针对性的政策激励其进行自主创新活动,促使其将自身的资金优势转化为创新投资优势。同时也要注意到,统一的金融强监管政策会对融资劣势企业创新带来负面效应,故需要进一步完善供给侧改革,拓展中小企业等融资劣势企业的创新融资渠道。

第三,进一步规范金融机构的投资业务,积极引导金融服务实体经济。加强金融监管,不仅要持续压缩金融机构的表外资产规模,引导资金投向表内标准化资产,降低实体企业的整体资金成本,从而有效降低企业创新的成本;而且要继续对实体企业影子银行业务渠道予以规范,引导企业回归主业进行生产投资和技术创新,促进实体经济高质量发展。

注释:

(1) “一行两会一局”指的是:中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会与国家外汇管理局。2023年3月,《党和国家机构改革方案》提出,在中国银行保险监督管理委员会基础上组建国家金融监督管理总局,不再保留中国银行保险监督管理委员会。5月18日,国家金融监督管理总局正式揭牌。

(2)(9) 马思超、彭俞超:《加强金融监管能否促进企业“脱虚向实”?——来自2006—2015年上市公司的证据》, 《中央财经大学学报》2019年第11期。

(3) 鞠晓生、卢荻、虞义华:《融资约束、营运资本管理与企业创新可持续性》,《经济研究》2013年第1期。

(4)(17) 李华民、邓云峰、吴非:《金融监管如何影响企业技术创新》,《财经科学》2021年第2期。

(5) 黄海涛、余志君、杨贤宏:《金融监管对企业金融化的影响及监管角色构建——基于期限结构异质性视角下的经验证据》,《金融经济学研究》2020年第3期。

(6) 唐松、伍旭川、祝佳:《数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异》,《管理世界》2020年第5期。

(7)(19)(46) 李廷瑞、张昭:《金融监管与中小企业技术创新——来自新三板企业的证据》,《贵州财经大学学报》2022年第5期。

(8) Z. Chen, Z. He, C. Liu, The Financing of Local Government in China: Stimulus Loan Wanes and Shadow Banking Waxes, Journal of Financial Economics, 2020, 137(1), pp.42-71.

(10) 谭德凯、田利辉:《民间金融发展与企业金融化》,《世界经济》2021年第3期。

(11) 李小林、宗莹萍、司登奎、孙越:《非金融企业影子银行业务的反噬效应——基于企业风险承担的视角》,《财经研究》2022年第7期。

(12)(15) 段军山、庄旭东:《金融投资行为与企业技术创新——动机分析与经验证据》,《中国工业经济》2021年第1期。

(13) 马亚明、胡春阳:《金融强监管与非银行金融机构极端风险的演化》,《管理科学学报》2021年第2期。

(14) 马勇、吕琳:《影子银行、金融监管与宏观稳定》, 《管理科学学报》2022年第6期。

(16) 朱红军、王迪、李挺:《真实盈余管理动机下的研发投资决策后果——基于创新和税收的分析视角》,《南开管理评论》2016年第4期。

(18) 蒋敏、周炜、宋杨:《影子银行、〈资管新规〉和企业融资》,《国际金融研究》2020年第12期。

(20) A. Allen, M. F. Lewis-Western, K. Valentine, The Innovation and Reporting Consequences of Financial Regulation for Young Life-Cycle Firms, Journal of Accounting Research, 2022, 60(1), pp.45-95.

(21) ?. Orhangazi, Financialisation and Capital Accumulation in The Non-Financial Corporate Sector: A Theoretical and Empirical Investigation on the US Economy: 1973-2003, Cambridge Journal of Economics, 2008, 32(6), pp. 863-886;F. Demir, Financial Liberalization, Private Investment and Portfolio Choice: Financialization of Real Sectors in Emerging Markets, Journal of Development Economics, 2009, 88(2), pp.314-324.

(22) S. Cupertino, C. Consolandi, A. Vercelli, Corporate Social Performance, Financialization, and Real Investment in US Manufacturing Firms, Sustainability, 2019, 11(7), p.1836.

(24) 韩珣、李建军、彭俞超:《政策不连续性、非金融企业影子银行化与企业创新》,《世界经济》2022年第4期。

(25) J. Du, C. Li, Y. Wang, A Comparative Study of Shadow Banking Activities of Non-Financial Firms in Transition Economies, China Economic Review, 2017, 46, pp.S35-S49.

(26) 白俊、宮晓云、赵向芳:《信贷错配与非金融企业的影子银行活动——来自委托贷款的证据》,《会计研究》2022年第2期。

(27) 刘惠好、焦文妞:《国有股权参股与民营企业投资不足——基于资源效应与治理效应的双重视角》,《经济管理》2022年第8期。

(28) 王善平、彭莉莎:《国企高杠杆、影子银行活动对R&D投入的挤出效应研究》,《湘潭大学学报》(哲学社会科学版)2018年第3期。

(29) V. P. M. Le, K. Matthews, D. Meenagh, P. Minford, Z. Xiao, Regulatory Arbitrage, Shadow Banking and Monetary Policy in China, Journal of International Financial Markets Institutions and Money, 2022, 80, p.101640.

(30) 杨松令、牛登云、刘亭立、王志华:《实体企业金融化、分析师关注与内部创新驱动力》,《管理科学》2019年第2期。

(31)(39) A. Saunders, S. Steffen, The Costs of Being Private: Evidence from the Loan Market, The Review of Financial Studies, 2011, 24(12), pp.4091-4122;余明桂、钟慧洁、范蕊:《民营化、融资约束与企业创新——来自中国工业企业的证据》,《金融研究》2019年第4期。

(32) D. R. Hodgman, The Deposit Relationship and Commercial Bank Investment Behavior, The Review of Economics and Statistics, 1961, pp.257-268; J. E. Stiglitz, A. Weiss, Credit Rationing in Markets with Imperfect Information, The American Economic Review, 1981, 71(3), pp.393-410.

(33)(42) 李青原、陈世来、陈昊:《金融强监管的实体经济效应——来自资管新规的经验证据》,《经济研究》2022年第1期。

(34) A. N. Greenland, M. Ion, J. W. Lopresti, P. K. Schott, Using Equity Market Reactions to Infer Exposure to Trade Liberalization, National Bureau of Economic Research, 2020.

(35) 黎文靖、郑曼妮:《实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响》, 《经济研究》2016年第4期。

(36) 李建军、韩珣:《非金融企业影子银行化与经营风险》,《经济研究》2019年第8期; 司登奎、李颖佳、李小林:《中国银行业竞争与非金融企业影子银行化》,《金融研究》2022年第8期;司登奎、李小林、赵仲匡:《非金融企业影子银行化与股价崩盘风险》,《中国工业经济》2021年第6期。

(37) 回归系数的经济意义计算方式为:解释变量系数×解释变量标准差/被解释变量均值。在加入一系列控制变量和固定效应后,Post×PreShadowBank对企业创新数量的回归系数为0.023。如表2所示,企业影子银行化水平的标准差为1.603,企业创新数量的均值为5.089,因此0.023×1.603/5.089=0.724%。

(38) 具体的计算公式为:0.04×1.603/2.348=2.73%。

(40) 杜勇、谢瑾、陈建英:《CEO金融背景与实体企业金融化》,《中国工业经济》2019年第5期。

(41) 胡金焱、张晓帆:《高管金融背景、外部监督与非金融企业影子银行化》,《济南大学学报》(社会科学版)2022年第1期;C. Yang, W. Shen, CEOs' Financial Background and Non-Financial Enterprises' Shadow Banking Business, Frontiers in Psychology, 2022, 13, p.903637.

(43) 邓永亮、张华:《影子银行发展与企业创新投入——来自中国制造业上市公司的经验研究》,《经济与管理研究》2022年第8期。

(44) FC指数直接来源于CSMAR中国上市公司经营困境数据库,FC指数越大说明企业面临的融资约束越严重。

(45) 陈峻、郑惠琼:《融资约束、客户议价能力与企业社会责任》,《会计研究》2020年第8期;顾雷雷、郭建鸾、王鸿宇:《企业社会责任、融资约束与企业金融化》,《金融研究》2020年第2期。

猜你喜欢

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

西部金融(2018年4期)2018-08-11

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

时代金融(2017年34期)2018-01-10

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

商场现代化(2016年22期)2016-10-18

科学与财富(2016年28期)2016-10-14