部门整体支出绩效评价探索与实践

2024-04-24 11:11:56王守君

财政监督 2024年8期

●王守君

部门整体支出绩效评价的对象是全部预算资金,包括基本支出、项目支出以及政策支出等,涉及面非常广,从绩效评价分类角度看, 可能包含项目评价和政策评价,同时,不同部门职责定位不同, 所履行的政府职能和社会管理责任不同, 很难用统一的尺度进行评判衡量, 这些都给部门整体支出绩效评价带来一定的困难和挑战。 本文基于国内对于部门整体支出绩效评价的认识, 结合具体案例进行探索研究。

一、 部门整体支出绩效评价概况

(一)部门整体情况

A 市T 局为正处级行政机关,内设8 个机构:办公室、群众处、竞赛训练处、设施管理处、计划财务处、人事处、机关党委和产业处。另设8 个二级机构:运动学校、少年儿童学校、A 市网球中心、A 市国民体质监测中心等,从机构性质看,2 个为公益二类事业单位,6 个为公益一类事业单位。

2022年,A 市T 局部门整体批复预算资金为23940.6 万元, 实际支出19854.92 万元, 预算执行率为82.93%。 共计划实施40 个项目,从项目类型来看,可分为补助类、培训类、公共基础设施类, 实际完成项目33个。 7 个项目未完成,分别是省十四届运动会项目5 个、 青少年训练科研项目和T 局培训项目, 未完成主要原因为受疫情影响。

(二)部门绩效管理的主要做法

A 市T 局树立全员绩效管理理念,建立由计划财务处作为牵头处室,各业务处室、 局属单位协作配合的预算绩效管理内部协调机制。 制定预算绩效目标管理办法、绩效监控办法、绩效评价办法等内部制度。 初步构建行业核心绩效指标和标准体系163 条,用以指导全系统有序开展绩效目标管理、新增重大项目事前绩效评估、项目绩效监控、绩效自评价、部门绩效评价等工作。

二、 部门整体支出绩效评价指标体系设计

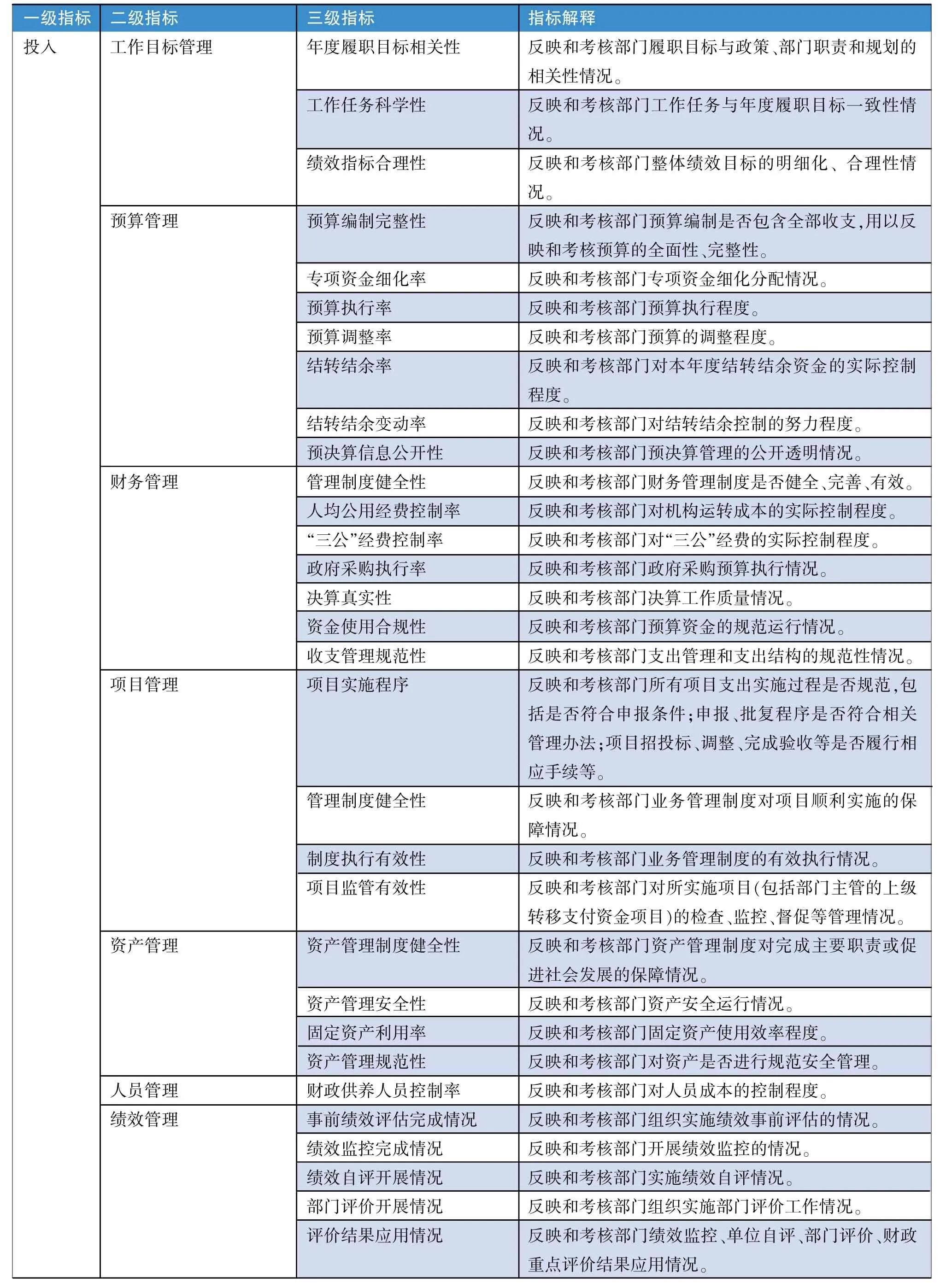

评价指标体系设计是预算绩效评价的难点和核心。 部门整体支出评价指标体系的设置既要全面完整, 又要重点突出、量化易评,同时要充分考虑部门职能、年度重点工作任务完成情况、履职效果、社会效应以及公众满意度和成本控制等方面因素。 按此思路并结合其他地市经验做法, 评价工作组研究提出从部门投入管理、 部门产出以及部门效益三个方面来设置评价指标体系。 整体上共设置3 个一级指标、14 个二级指标、67 个三级指标,从而构建起部门整体支出绩效评价指标体系。

评价工作组按照科学的分类方法,将3 个一级指标评价内容,细分到14 个二级指标中,分别为工作目标管理、预算和财务管理、项目管理、资产管理、人员管理、绩效管理、重点工作任务完成情况、履职目标实现情况、成本控制、经济效益、社会效益、可持续影响以及服务对象满意度。 同时,通过分析A 市T 局及直属二级机构重点项目绩效目标和重点工作任务,并结合各指标的重要性以及专家意见,将二级指标细化设置为67 个三级指标,并确定各指标权重和评分标准,充分体现从部门预算投入到产出、履职效益的逻辑路径,全面衡量和评判部门年度履职效果。部门整体支出绩效评价指标体系如下页表1。

表1 绩效评价指标体系表

三、部门整体支出绩效评价过程及结论

(一)绩效评价过程

评价工作组严格按照既定评价工作方案, 采用比较法、因素分析法和公众评判法开展评价工作。通过解读相关文件、数据采集、现场核实、问卷调查、座谈访谈、数据分析和专家评估等方式,对2022年度A 市T局部门整体支出绩效进行综合评价。 评价过程采取现场评价与非现场评价相结合的方式。 非现场评价主要包括收集资料和相关数据并汇总、分析,根据被评价单位特点编制基础数据汇总表, 结合重点工作任务不同实施主体进行分类、 汇总, 依据采集到的绩效信息赋分,同时对各项指标完成情况进行绩效分析。 现场评价主要通过座谈、问卷调查及访谈进行外业调查,结合重点工作任务实际完成情况,考虑具体项目类别、资金规模、完成进度等因素, 将调查样本在不同项目类型上做到全覆盖, 并对重点人群或单位制定了访谈提纲及满意度问卷,以确保调查的真实性、完整性、有效性。

(二)绩效评价结论

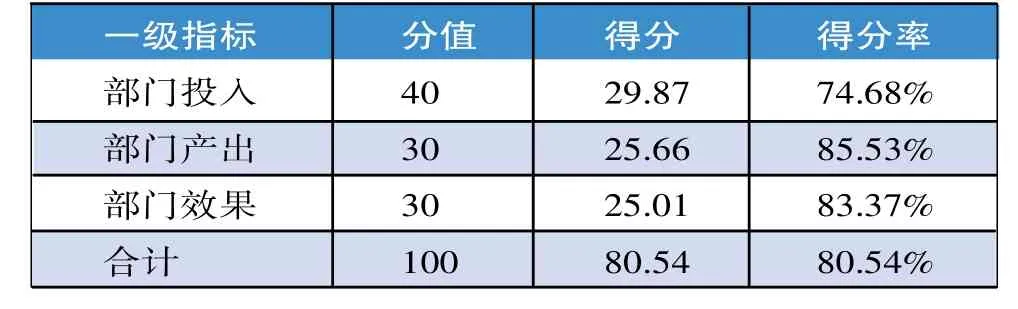

该部门整体支出绩效评价综合得分为80.54 分,评价等级为“良”。 各项指标得分情况如表2。

表2 部门整体支出绩效评价得分表

四、存在的主要问题

(一)预算资金使用管理方面

一是项目结转资金较大。截至2022年12 月底,40个项目实际支出4120.12 万元, 结转4085.78 万元,项目资金结转率为49.79%(包括A 市本级结转2908.2万元,县级结转1177.58 万元)。 二是资金管理不够规范。 例如,将办公经费转入工会账户、车辆租赁手续不完备等;存在未使用公务卡结算的情况。三是年初预算编制不精准。 例如,“三公”经费年初部门预算数为5.2万元,决算数为2.36 万元,结余比例达54.62%;某基层事业单位保留公车1 辆,2022年公车运行维护费年初预算为0 元,未将公车运行维护费纳入年初部门预算;年中追加预算1.18 亿元,追加比例过高。 四是会计核算有待规范。 支付全民健身器材款时扣除质保金81192.54 元,未按要求记账;购买对讲机、电脑、排球等149339 元,应计未计固定资产账;项目经费支付灾后设施更新改造工程款59.99 万元,直接计入科目“业务活动费用”,未在“在建工程”科目下进行核算等。

(二)项目实施管理方面

项目实施主体分散、缺乏统筹,不利于统一管理,没有做到“一件事,一个部门办”。各区县(市)实施项目标准不统一,主要根据活动规模大小自主组织实施。项目实际执行率不高、项目活动类别不齐全。计划举办赛事活动193 项,实际开展36 项,实际完成率18.65%。项目组织管理不够规范。 前期多数未制订实施方案和预算测算表, 根据现场核查,10 个区县只有1 个区县制定有项目实施方案和预算表。设施运维管理不到位,根据现场调研来看, 基础设施类项目一定程度上存在“重建设、轻维护”问题,不利于使用效益发挥。 项目档案管理不规范,合同要素签订不完善,基础设施类项目资产转移拨付单多数未填写日期, 项目实施档案资料不完整等。

(三)项目实施效果方面

通过现场满意度调查, 部分群众希望加大赛事活动宣传力度, 实行多渠道宣传, 让更多人能够参与其中; 部分居民建议后期对健身路径和多功能运动场要加强维护管理,及时发现损毁并维护到位。通过现场实地调研,发现社区活动中心存在运营率低、设施使用率低等情况。

(四)预算绩效管理方面

部门虽建立了预算绩效管理各项制度, 但其落实程度有待提高,绩效责任还需强化。部门整体支出绩效目标设置不够科学、重点不突出、可衡量性不强。 部门业务处室和所属单位绩效管理意识尚需加强, 各项业务与绩效管理衔接融合需进一步提升。

五、相关建议

(一)预算资金使用管理方面

1.严格按照年度计划执行,加快项目资金支出。 建议加快项目资金支付进度, 严格按照年度计划和预算批复要求, 有序推进部门各项工作, 加快资金支付进度,提高财政资金的使用效益。

2.加强会计基础工作,规范资金使用管理。 建议严格按照《会计基础工作规范》和《行政事业单位内部控制规范(试行)》等相关法规,加强会计基础工作管理,真实、完整地反映单位经济活动。 严格执行部门财务管理制度,规范财务报销流程,通过自查等必要的监控措施,完善财务监控机制,确保项目资金合规有效使用。

3.完善部门预算编制工作。一是建议明确项目预算测算标准及依据,合理编制项目预算,减少财政资金结转结余,提高财政资金使用效益;二是精准编制部门预算,年初将部门所有支出项目均纳入部门预算范围,确保年度预算完整性,减少年中追加预算。

(二)项目实施管理方面

1.建议同类项目由一个部门(单位)实施。科学合理对项目进行分类,做到“一件事,一个部门负责”,避免多头管理、标准不一、各自为政。

2.建议严格履行监管职责。因青少年训练扶持项目预算单位和实施单位不一致,项目由区县(市)文化旅游体育局申报,由教育局实施,A 市T 局作为行业主管部门,要履行相应监督管理职能,进一步优化部门间协调沟通机制,探索形成权责对等、规范有序的标准化管理新模式。

3.严格按照项目计划通知实施。 基础设施类项目要按照实施方案要求进行,实施计划变更应按照规定程序进行调整,并及时制定调整方案、说明调整原因。针对群众赛事活动类,应科学合理制定工作计划,统筹安排好赛事活动的时间地点等,确保项目保质保量按时完成。

4. 拓展项目前期工作深度, 完善后续运营监管机制。 一是针对群众活动类项目, 制订实施方案和测算表,制定统一标准,为项目实施提供相应指导。 二是针对培训类工作, 建议明确培训计划, 制定相关培训方案, 项目结束后及时开展结业考核及项目档案归档工作。 三是进一步明确基础设施类项目后续运行管护方式、标准、措施等,结合实际制定基础设施运营监管制度,确保项目有效运营。 同时加强固定资产管理,定期对固定资产进行盘点,保证国有资产的安全性。 四是项目实施单位要进一步规范项目档案管理。 针对项目合同要素缺失、项目实施档案资料不完整、合同未填写时间等问题,要定期自查,对已经发现的问题及时整改,确保项目档案资料内容的完整性和严谨性。区县(市)文化旅游体育局应制定活动实施方案,为项目实施提供一定的指导,加强项目过程管理,项目结束后及时开展绩效考核及项目档案归档工作。

(三)项目实施效果方面

1.增加推广宣传,提高群众参与度。 A 市T 局及区县(市)文化旅游体育局应加大对全民健身赛事活动的宣传, 多渠道推广全民健身项目, 高标准完善组织网络,进一步推动全民健身赛事活动深入开展,提升群众的健身意识。

2.完善健身设施建设规划,提高设施利用率。 建议完善健身设施建设规划,推动健身设施配置更加合理,不断优化健身设施建设内容, 为群众提供更加舒适的健身场所。

3. 探索基础设施运营管理新模式, 加强信息化建设。 探索建立基础设施运营管理体系,进一步强化提高基础设施运营管理效率。 可通过多种模式,支持社会力量参与,培育一批特色化、品牌化运营主体,提高基础设施利用率和运营活力。各区县(市)文化旅游体育局可依法委托社会力量运营公共设施, 结合所在片区实际情况,加大信息化管理力度,进一步提升设施管理水平。

(四)预算绩效管理方面

持续增强财政预算绩效管理责任意识, 重视绩效目标设置工作,建议根据部门实际情况,科学填报项目各项绩效指标,尽可能细化量化绩效指标,保证绩效目标和指标内容完整、指向明确、合理可行,与部门年度工作计划和预算资金相匹配, 提高项目实施效果的可衡量性,清晰反映预算资金的预期产出和效果。

猜你喜欢

石油沥青(2021年4期)2021-10-14 08:50:44

能源(2017年9期)2017-10-18 00:48:28

中国卫生(2016年1期)2016-11-12 13:20:58

中国商论(2016年33期)2016-03-01 01:59:53

中国乡镇企业会计(2015年9期)2015-12-30 16:47:21

交通建设与管理(2015年15期)2015-03-20 15:18:58

中国教育技术装备(2015年19期)2015-03-01 02:43:07

中国工程咨询(2015年5期)2015-02-16 05:35:26

声屏世界(2014年8期)2014-02-28 15:18:21

俄罗斯问题研究(2012年1期)2012-03-25 09:54:51