资源环境压力指标对企业环境会计信息的影响研究

2024-04-19 09:29李海玲裴晓芸董雪松

中小企业管理与科技 2024年4期

李海玲,裴晓芸,董雪松

(湖南农业大学,长沙 410128)

1 引言

随着全球环境问题的日益凸显,环境保护和可持续发展已经成为社会各界共同关注的焦点[1,2]。企业作为社会经济活动的主要参与者,其生产经营活动对环境产生的影响不容忽视,其环境行为和会计信息披露受到了广泛关注。环境会计信息披露是企业向外界展示其环境绩效和环保责任履行情况的重要途径,对于促进企业的绿色发展和社会的可持续发展具有重要意义。然而,企业在环境会计信息披露方面存在披露内容不全面、质量参差不齐等问题,不仅影响了企业的形象和声誉,还对资本市场的稳定和发展造成不利影响[3]。因此,深入探讨资源环境压力指标对企业环境会计信息披露的影响,对于完善企业环境信息披露制度、提高企业的环保意识和环保行为具有重要的理论和实践价值。本文旨在研究资源环境压力指标对环境会计信息披露的影响,通过实证分析,期望能够为环境会计信息披露领域的研究提供新的视角和思路,以推动企业的绿色发展和社会的可持续发展。

2 研究假设

假设H1:环境绩效与环境会计信息披露呈正相关关系。

具有良好环境绩效的企业通常更愿意展示其在环境保护方面的努力和成果,以增强其透明度和社会责任感。通过披露环境会计信息,这些企业可以向利益相关者传达其在可持续发展方面的承诺和进展。环境绩效良好的企业倾向于通过环境会计信息披露来建立和维护利益相关者的信任[4]。提供可靠和全面的环境会计信息可以证明企业对其环境影响的认知和管理能力,进而增加投资者、客户和其他利益相关者的信心。

假设H2:地方制度压力对企业环境会计信息披露有正向影响。

地方政府的制度压力通常表现为环保法规、政策要求和行业标准等正式制度[5,6]。这些制度压力直接作用于企业,要求企业遵守环境保护的相关法规和标准,并在必要时公开其环境会计信息。企业为了符合这些制度要求,避免可能的法律风险和处罚,会倾向于增加环境会计信息的披露。在环保问题日益受到社会关注的背景下,企业的环境行为和信息披露质量成为评价其社会责任和可持续发展的重要指标。

假设H3:地方政府所施加的制度压力在环境绩效与环境会计信息披露的关系中起到了积极的推动作用,即存在正向调节作用。

当地方政府实施严格的环保法规和政策时,企业会面临更大的制度压力,从而更有动力改善其环境绩效。同时,为了展示其在环保方面的努力和成果,企业会更倾向于增加环境会计信息的披露。这种披露不仅可以帮助企业建立良好的环保形象,也有助于提高其在资本市场上的信誉度,从而吸引更多的投资者和合作伙伴。

3 研究设计

3.1 样本和数据来源

本研究选取了特定行业或地区的企业作为研究样本,选取了2018-2023 年A 股煤炭开采环保行业上市公司作为研究样本,这是一个特定的、重要的经济领域。煤炭作为一种主要的能源资源,在全球和中国经济中都有着重要地位。样本覆盖了2018 年至2023 年的时间段,这是一个相对较近且连续的时期。这样的选择可能有助于捕捉该行业内近期的动态和趋势,包括政策变化、市场波动、技术进步等对环境绩效和环境会计信息披露的影响。

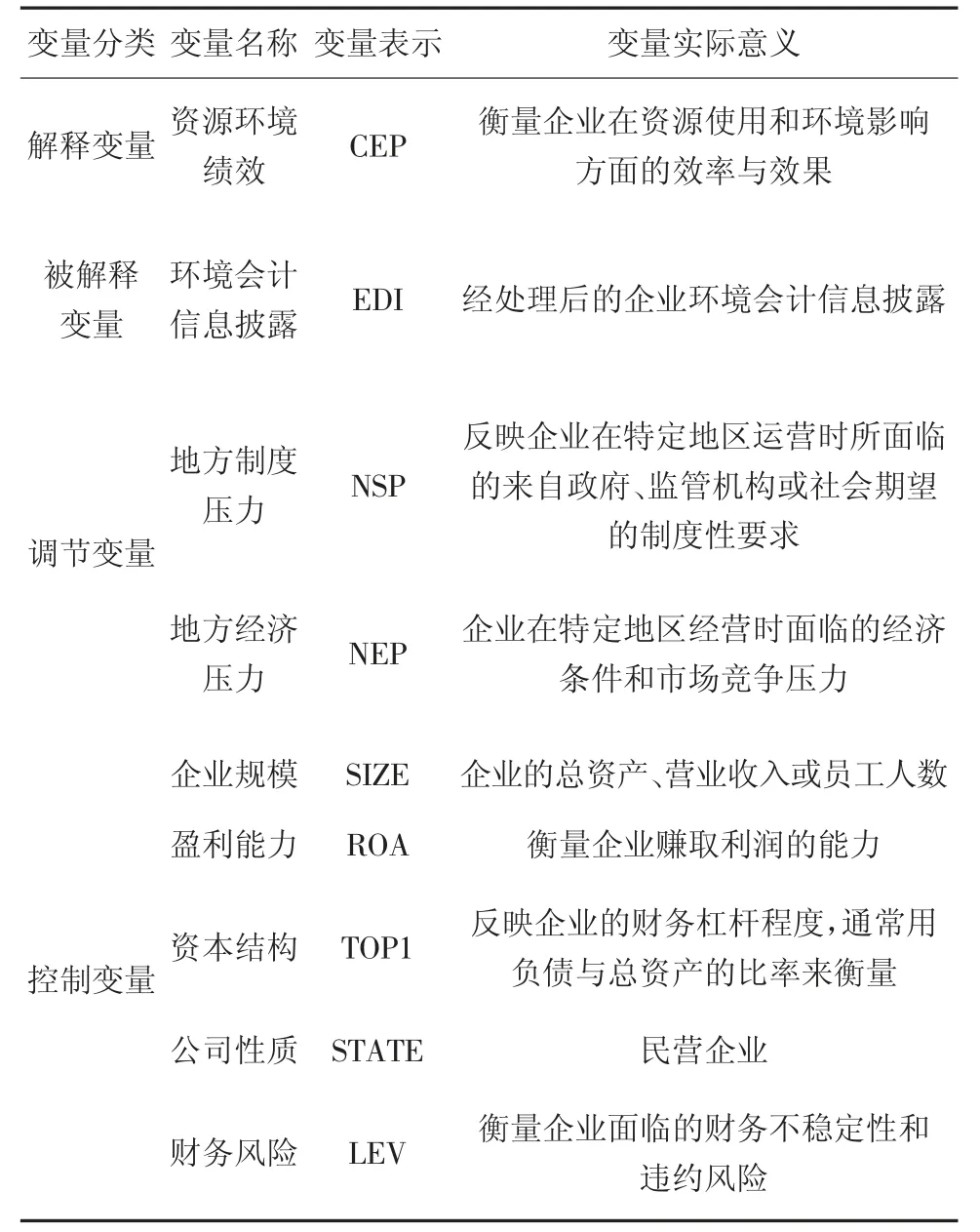

3.2 变量定义

各变量定义如表1 所示。

表1 变量名称及定义

3.3 模型建立

为了验证假设H1,即环境绩效与环境会计信息披露呈正向关系,可以构建两个回归模型:非线性相关回归模型和线性相关回归模型。以下是这两个模型的一般形式:

其中,α0为模型的常数项,α1~α7为解释变量的回归系数,ε 为随机误差,其他变量定义如表1 所示。

为了验证假设H2,即能够分别评估地方经济压力和地方制度压力对环境会计信息披露的单独影响,进而综合理解地方压力作为一个整体概念与环境会计信息披露之间的关系,模型设置如下[7]:

其中,α1~α6为解释变量的回归系数,其他变量定义如表1 所示。

为了验证假设H3,即地方压力的调节作用,可以构建一个包含地方压力作为调节变量与环境绩效作为解释变量乘积项的回归模型,模型如下[8]:

其中,α1~α8为解释变量的回归系数,×代表乘积项,其他变量定义如表1 所示。

4 资源环境压力指标对环境会计信息的影响实证分析

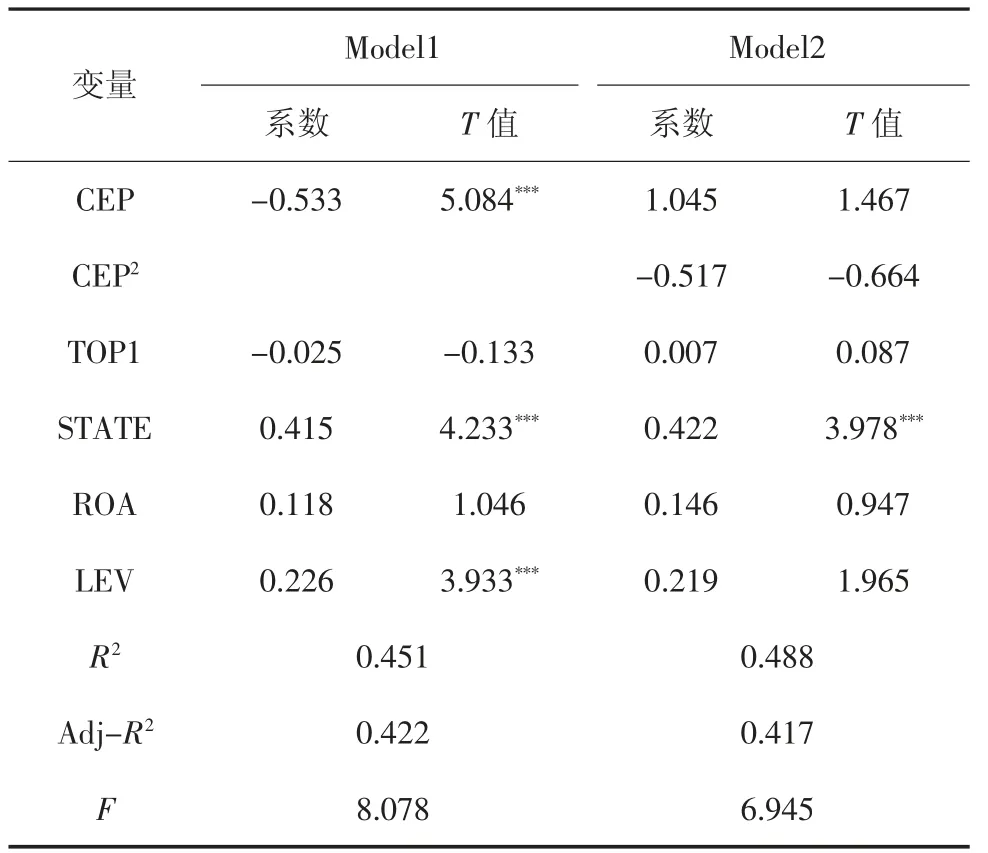

4.1 环境绩效对环境会计信息披露的影响

表2 为资源环境压力指标与环境会计信息披露,以及其他企业特征变量之间的回归分析结果。在Model1 中,环境绩效(CEP)的T 值为5.084,且在1%的水平上显著,说明环境绩效的提高确实能够显著促进企业环境会计信息的披露。此外Model2 中加入了环境绩效的平方项(CEP2),用于CEP2的平方项对环境会计信息披露的影响。可以看出,CEP2的系数和T 值分别为-0.517、-0.664,在1%的水平下,回归系数并不显著,说明在本研究样本中,关系主要呈现为线性正相关,而非非线性关系。综上所述,本研究的回归分析结果支持了假设H1,即环境绩效与环境会计信息披露之间存在显著的正相关关系。这一发现对于企业来说具有重要的启示意义,说明提高环境绩效不仅能够提升企业的环保形象和社会责任感,还能够促进企业更加积极地披露环境会计信息,以满足内外部利益相关者的信息需求。

表2 环境绩效与环境会计信息披露

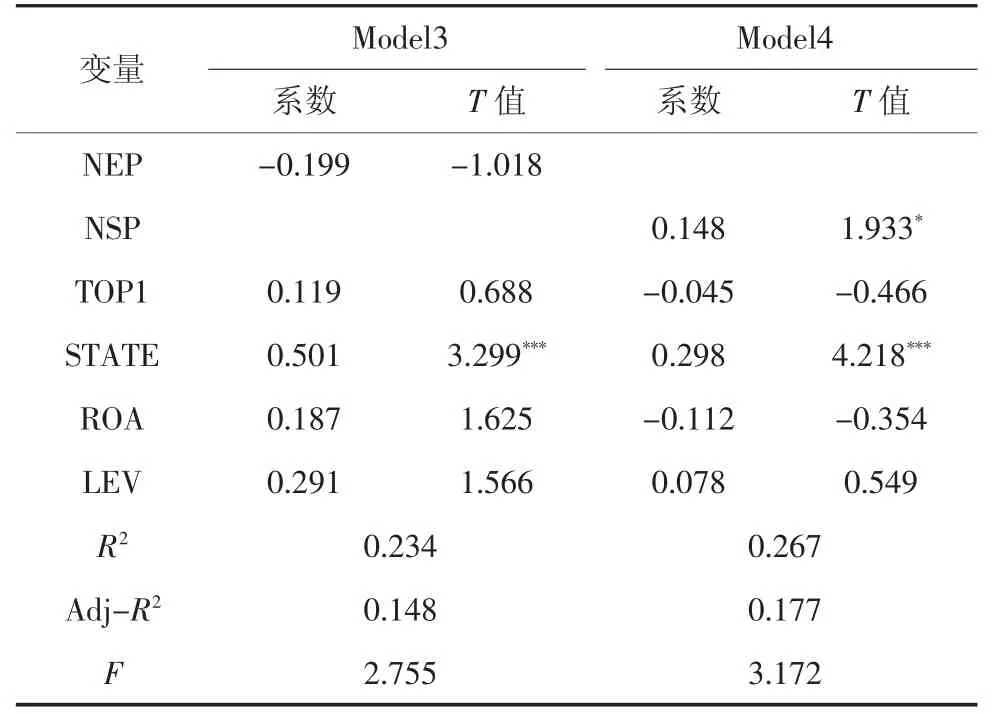

4.2 地方压力对企业环境会计信息的影响

表3 为两个模型(Model3 和Model4)的回归分析结果,这些模型旨在探讨地方压力(包括经济压力和制度压力)对企业环境会计信息披露的影响。在Model4 中,地方制度压力(NSP)与环境会计信息披露之间的相关系数为0.148,T 值为1.933*,并且在10%的置信水平上显著。这表明,当地方制度压力增加时,企业倾向于披露更多的环境会计信息。这种正相关关系虽然不是特别强烈,但仍然表明地方制度压力对企业环境会计信息披露的正向影响。这一发现对于理解企业在面临不同地方压力时的环境信息披露行为具有重要意义。特别是,在制度压力较大的地区,企业可能更倾向于提供详细和全面的环境会计信息,以回应外部利益相关者的关切和期望,并维护或提升其在社会和环境责任方面的声誉。

表3 地方压力对环境会计信息的影响

4.3 环境会计信息披露调节

表4 展示了两个模型(Model5 和Model6)的回归分析结果,模型6 中环境绩效与环境会计信息披露的相关系数为0.145,地方制度压力与环境会计信息披露的相关系数为-0.183,显著性水平较低。地方制度压力与环境绩效的交乘项(CEP×NSP)与环境会计信息披露的相关系数为0.845,T 值为8.062***,在1%的置信水平上能够通过检验,这表示地方制度压力对于环境绩效与环境会计信息披露的关系有正向调节作用,所以上述假设H3 是成立的。验证了地方政府所施加的制度压力存在积极的推动作用,能够在环境绩效与环境会计信息披露的关系中进行正向调节。

表4 地方压力与环境信息披露

5 结论

本研究通过3 个研究假设,分析了资源环境压力指标对企业环境会计信息披露的影响,揭示了企业环境信息披露行为的复杂性和动态性。经过理论分析和实证检验,本研究结果支持了上文所有假设。这些发现强调了环境绩效、地方压力和环境会计信息披露之间的紧密联系,对于理解企业环境信息披露行为的动因及其与地方压力的互动关系具有重要意义。同时,企业也应积极提升环境绩效,通过加大地方制度建设和执行力度,可以更有效地推动企业提高环境会计信息披露水平,进而推动企业可持续发展和在社会责任实践中的重要作用。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

北京汽车(2021年1期)2021-03-04

河北理科教学研究(2020年2期)2020-09-11

风流一代·青春(2020年6期)2020-06-19

现代营销(创富信息版)(2018年10期)2018-10-12

中国商论(2016年34期)2017-01-15

现代商贸工业(2016年35期)2016-04-09

人间(2015年19期)2016-01-04

数学年刊A辑(中文版)(2015年2期)2015-10-30

新高考·高二数学(2014年7期)2014-09-18