ESG 表现、环境规制与企业价值

2024-04-19 09:28彭胜志杜博为

中小企业管理与科技 2024年4期

彭胜志,杜博为

(东北林业大学,哈尔滨 150040)

1 引言

环境、社会和公司治理又称为ESG(Environmental,Social and Governance),从环境、社会和公司治理3 个维度评估企业经营的可持续性与对社会价值观念的影响。ESG 发展理念高度契合我国“五位一体”的总体布局,符合“创新、协调、绿色、开放、共享”的新发展理念。同时,伴随“碳达峰”“碳中和”目标的逐渐推进,我国环境规制及系列配套政策制度也更为完善,提出的要求及标准也更为严格,企业的低碳、绿色、高质量发展已成为未来经济发展的主流方向。

国内外学者,基于本国上市公司数据进行实证研究,大多数指出ESG 表现有助于企业价值的提高,并分析其影响的机制[1]。对于环境规制有利于企业价值的提高,不得不提到波特假说——在适当的环境规制下,企业会加大创新,进而促进企业实现更多利润,增强市场竞争力[2]。此后,环境规制的增强会提升企业价值的观点得到了更多学者的关注与验证。

目前,ESG 表现、环境规制与企业价值三者之间的关系,尤其是环境规制在其中的调节作用的相关研究还为数不多。基于此,本文在检验ESG 表现对企业价值影响的基础上,研究环境规制在ESG 表现对企业价值影响间的调节作用。

2 理论分析与研究假设

基于利益相关者理论,企业应该考虑并平衡各相关方的需求和期望,ESG 表现正好与关注环境的投资者、感受社会责任感的员工和检查治理结构的监管机构的需求不谋而合。企业作为“社会生态经济人”[3],通过ESG 表现,增强与利益相关方的粘性,从而各方等利益相关者进一步为企业创造价值。企业的ESG 表现作为企业重要的非财务信息,是投资者衡量企业风险的重要指标。良好的ESG 履责行为,提高了透明度,促进与利益相关者间的有效沟通和良性互动,提高企业的社会资本和声誉[4]。ESG 信息能够有效缓解企业与投资者之间的信息不对称程度,从而降低融资成本和代理成本,提升企业经营效率。同时,良好的ESG 表现显著提升了市场关注程度,不断向外部释放更多的积极信号,逐步完善公司形象,使企业获得更多利润,从而提高企业的价值。

基于以上分析,提出如下假设:

H1:ESG 表现对企业价值有正向影响。

基于波特假说,在适当的环境规制下,企业会提高其“创新补偿”能力,增强自身竞争力和可持续发展能力,从而实现更多利润。伴随着政府监管及各项环境政策的出台,企业持续鼓励创新,加强研发,淘汰高污染生产设备,同时减少因环境污染产生的各项支出。通过整合优势资源,提高资源利用效率,实施发展创新,企业迎来长期价值回报。同时,企业会随环境规制增强,更加注重环境责任的履行和环境管理,逐步实现绿色转型发展,持续向投资者及政府部门释放良好信号,市场竞争力不断提高,企业价值也会随之增加。

基于以上分析,提出如下假设:

H2:环境规制对企业价值有正向影响。

环境规制是以保护环境为目的,对环境污染问题进行直接或间接调节。政策的出台,以强制性手段影响企业的经营策略,同时,在观念上,也改变了利益相关者对企业环境行为的看法和认知[5,6]。环境合理性观点认为,企业对于外界环境做法和规章制度的态度,需要满足利益相关者需求,获得市场认可。环境规制的提出,为利益相关者提供了一把评判标尺,做到有据可依。满足并积极响应环境规制的企业,能够降低治理罚款的风险,同时赢得更多方面的支持,获得更多的资源,从而增强ESG 表现对企业价值的影响[7]。环境规制通过影响利益相关者行为,促进企业内部创新,来放大ESG 表现的价值效应。ESG 表现优秀的企业会在重视环境保护的背景下脱颖而出,为投资提供了锚点和方向,能够有效缓解企业面临的融资约束,从而推动企业价值的提升。

基于以上分析,提出如下假设:

H3:环境规制增强了ESG 表现对企业价值的正向影响。

3 研究设计

3.1 样本选取与数据来源

本研究以2010-2021 年沪深两市上市公司为研究对象,ESG 表现数据采用和讯ESG 评价体系提供的评级结果,其他数据来源于国泰安(CSMAR)数据库、Wind 数据库。剔除关键研究数据缺失、关键财务指标有异常,以及ST 和*ST 类样本、数据缺失的样本,最终得到了包含21 269 个样本观测值的非平衡面板数据。

3.2 变量定义与模型构建

3.2.1 变量定义

①被解释变量。企业价值,以资产收益率(Roa)作为账面价值的代理变量,以托宾Q 值(Tobin)衡量市场价值。

②解释变量。ESG 表现(ESG),和讯ESG 评分(百分制),分数越高代表ESG 表现越好。

③调节变量。环境规制,参考刘畅等[8]的做法,环境规制程度用上市公司所在地当年投入废气废水污染治理的金额占该年工业产值的比重衡量。

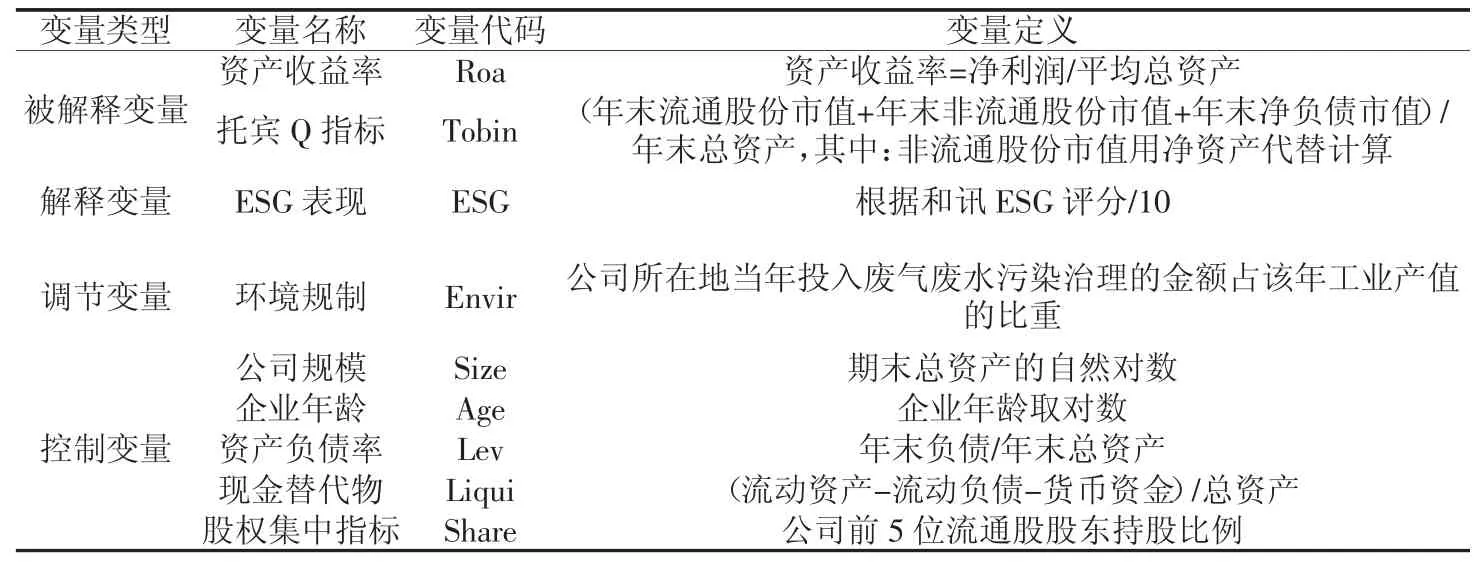

④控制变量。参考相关方向研究[9,10],选取企业规模(Size)等特征变量作为控制变量。主要变量参见表1。

表1 变量名称与定义

3.2.2 模型构建

构建模型(1)研究ESG 表现对企业价值的影响,式中:y为被解释变量,分别代表Roa 及Tobin;ESG 为解释变量;Cov为控制变量;Year、Province、Industry 为控制年份、省份、行业固定效应;εit为随机误差项;β1为模型(1)重点关注的变量系数;β0为常数项。

为了研究环境规制对企业价值的影响,且是否在ESG 表现对企业价值的影响中发挥调节作用,在模型(1) 中引入ESGit,及ESG 表现与环境规制的交互项ESGit×Envirit,其他变量与模型(1)相同,构建模型(2)。β2和β3为模型(2)重点关注的变量系数。

4 实证结果与分析

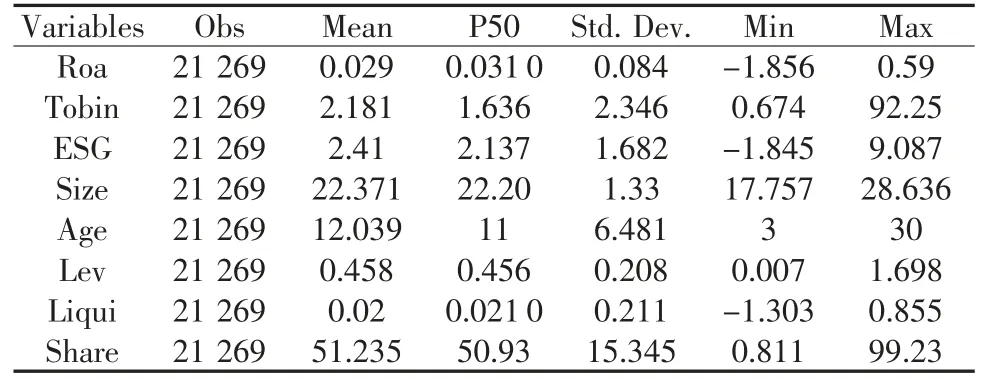

4.1 描述性统计

描述性统计结果如表2 所示。由表2 可知,在和讯评价体系下,我国企业ESG 表现整体处于偏下水平,不同企业在履行ESG 责任、账面价值及市场价值上均存在一定差异。同时各个控制变量的结果均在合理范围之内。

表2 描述性统计

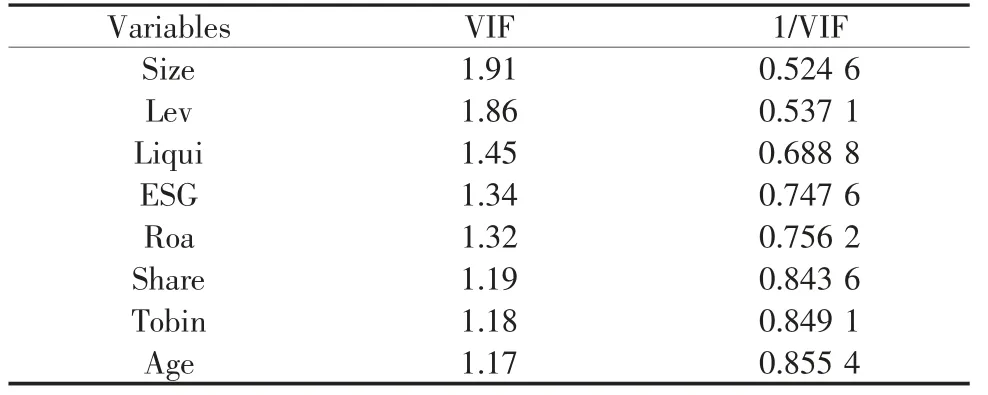

4.2 多重共线性检验

为检验变量之间是否存在多重共线性,确保回归分析结果可靠,本文通过VIF 检验进行了多重共线性测试,结果如表3 所示。通常,VIF 值越大则变量之间的共线性越严重,当0 < VIF < 10 时,可以认为不存在多重共线性。本文的各种变量VIF 值均小于2,证明了本文所选取的变量均不存在多重共线性问题。

表3 各变量的多重共线性检验

4.3 回归分析

4.3.1 ESG 表现与企业价值

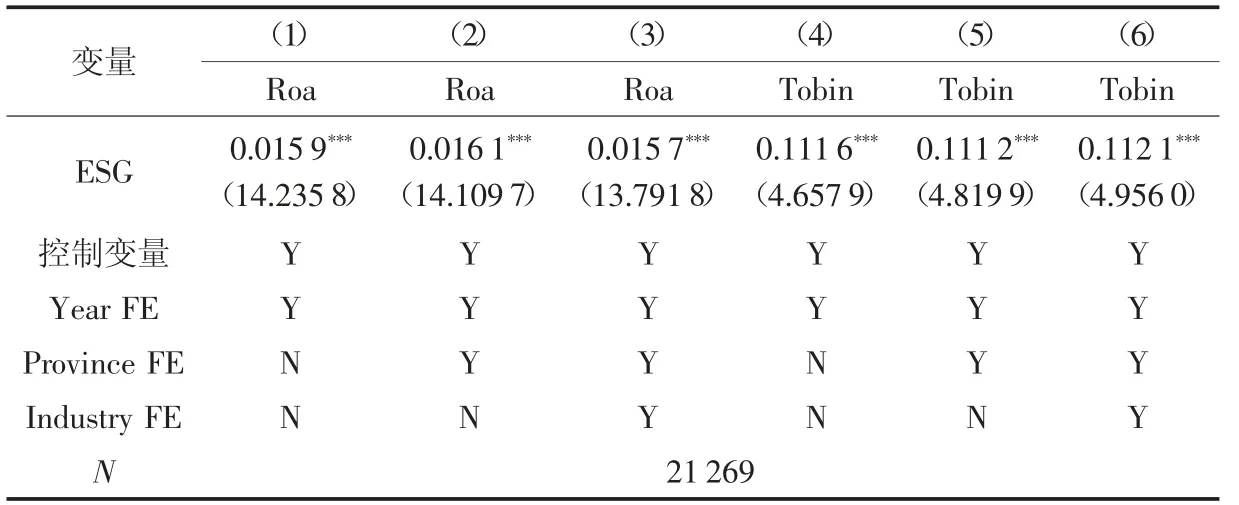

采用混合OLS 模型对模型(1)进行估计,回归结果如表4所示。列(1~3)和列(4~6),分别是在引入一系列控制变量的同时,逐步添加年份、省份和行业固定效应的基准回归结果。ESG对Roa、Tobin 的回归系数均显著为正,即ESG 表现对资产收益率和企业的托宾Q 值均有提升作用。说明,企业ESG 表现提升时,其账面价值和市场价值也会随之提升,H1 得到验证。

表4 ESG 表现与企业价值的回归结果

4.3.2 环境规制与企业价值及环境规制的调节作用

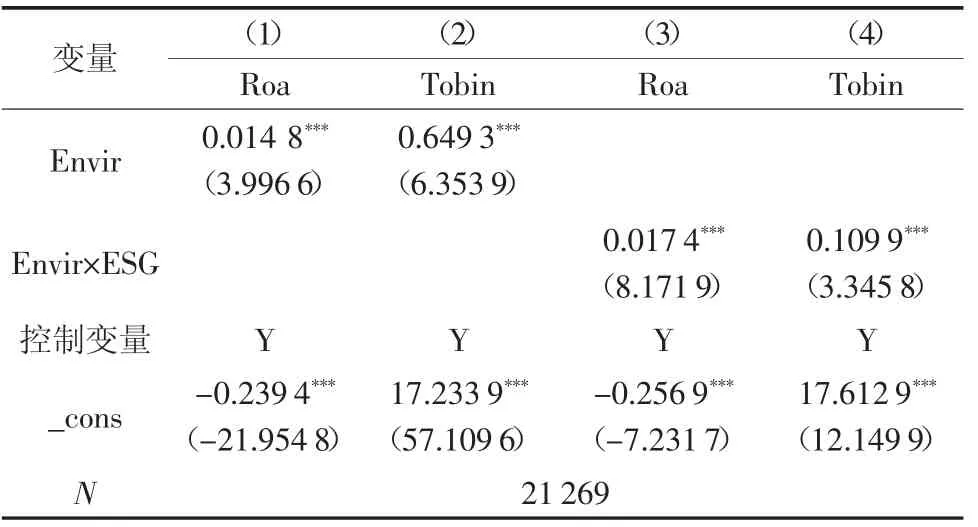

使用替换模型(1)中,并增加交互项,进行估计,回归结果如表5 所示,环境规制(Envir)对Roa、Tobin 的回归系数均显著为正,说明随着环境规制的增强,企业价值也会随之提升,H2 得到验证。

表5 环境规制与企业价值的回归结果

同时,Envir 与ESG 的交互项回归系数均显著为正,说明环境规制增强了ESG 表现对企业价值的正向影响,存在调节效应,H3 得到验证。

4.3.3 稳健性检验

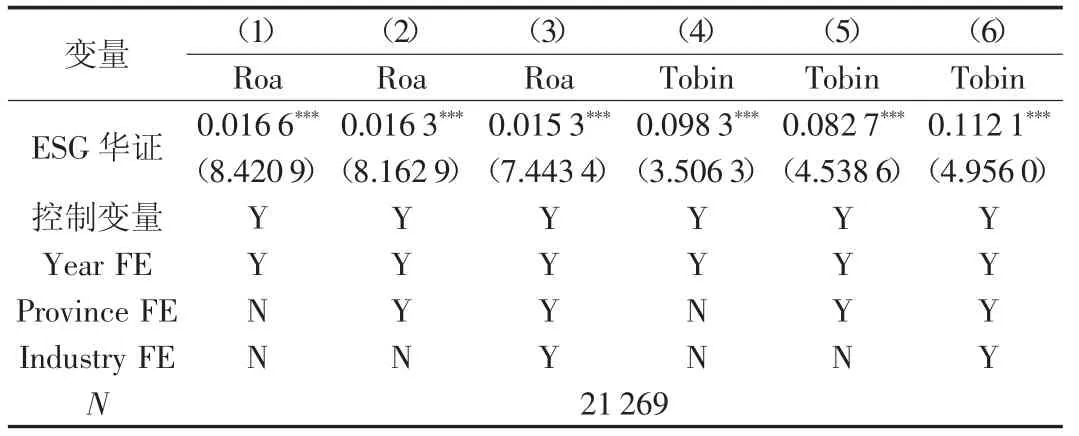

为验证研究结论的稳健性,本文替换解释变量ESG 表现的衡量方式。使用华证评级替代和讯评级,重新进行回归,结果如表6 所示,ESG 表的系数在1%水平上显著为正,稳健性结果与前文一致,进一步证实了研究结果的稳健性。

表6 稳健性检验

5 研究结论与启示

5.1 研究结论

本文以沪深两市上市公司企业作为研究对象,通过实证分析的方法对ESG 表现、环境规制与企业价值之间的关系进行分析。得出以下结论:ESG 表现对企业的账面价值和市场价值均有显著的提升作用。环境规制对企业价值具有正向影响,环境规制增强了ESG 表现对企业价值的正向影响。为证明结论的稳健性,本文使用华证评级替代和讯评级,结论依然成立。

5.2 启示

随着社会对高质量发展的要求,ESG 表现被越来越多的人所关注,ESG 表现不仅仅是投资者衡量企业风险的指标,更应该是企业的重要发力点和着眼点。企业应该建立完善的ESG 管理机制,提高ESG 披露意识。目前ESG 披露仍属于企业自愿行为,政府侧应逐渐完善规范性披露规则,提高企业对ESG 信息披露的重视度。同时有效的环境规制,不仅仅有利于生态环境的发展,也有利于企业不断完善自身效率,同时,提升自身价值和社会责任感。

猜你喜欢

科学与财富(2021年3期)2021-03-08

四川文理学院学报(2020年5期)2020-02-12

——以多重共线性内容为例

长沙航空职业技术学院学报(2019年2期)2019-07-13

温州大学学报(自然科学版)(2019年2期)2019-06-04

商情(2019年3期)2019-03-29

财讯(2018年22期)2018-05-14

现代商贸工业(2016年35期)2016-04-09

当代教育论坛(2015年6期)2015-11-08

行政事业资产与财务(2015年23期)2015-10-26

中国炼油与石油化工(2015年4期)2015-06-22