数字普惠金融对四川农村地区的增收效应研究

2024-04-19 09:28勒伍果果杨威杨汶熙

中小企业管理与科技 2024年4期

勒伍果果,杨威,杨汶熙

(1.西昌学院经济管理学院,四川 凉山 615013;2.四川省先进材料产业投资集团有限公司,成都 610094)

1 引言

数字普惠金融(Digital Inclusive Finance)由现代数字技术和普惠金融深度融合产生,是一种全新的金融服务形态。已有大量研究表明,有效的金融支援在脱贫攻坚中起到了重要的作用,已成为推动乡村发展的关键手段。由于数字普惠金融的概念提出较晚,当前学界对其的研究正处不断丰富之时,本文聚焦于四川省地市(州)层面数字普惠金融的发展实际,着重探讨了以下问题:首先,四川省数字普惠金融发展对农村地区居民生活发挥了怎样具体的增收效应;其次,增收效应的发挥依托的是何种路径,二者之间更深层次的影响机制是什么。

2 文献综述

当前已有较为丰富的文献对数字普惠金融的增收效应展开了深度探讨,从多维度展开数字普惠金融的发展与农村居民增收水平关系的研究日益增长。关于数字普惠金融对农民增收效应的研究,姚凤阁等[1]实证研究发现数字普惠金融表现出显著的包容性与公平性特征,越是深度贫困地区,越能从数字普惠金融发展中获得普惠红利。进一步分析数字普惠金融发展发挥增收效应的机制渠道,郑美华等[2]、沈洋等[3]研究发现数字普惠金融主要通过改善收入分配格局、促进地区经济增长来发挥对农村地区的增收促进效应。

本文基于2013-2020 年四川省21 地市(州)面板数据,主要考察数字普惠金融发展对农村地区增收的效应影响。在基准模型基础上引入中介变量收入分配程度以进一步检验数字普惠金融发挥增收效应的作用机制。

3 理论分析与研究假设

3.1 数字普惠金融对农民增收的直接效应

从直接作用路径来看,一是通过使用数字普惠金融产品,农村困难群体想要获取金融服务变得更为容易;二是农村金融服务的供给成本得到有效降低;三是农民参与金融服务的交易成本降低。移动客户端办理各项金融业务极大节省了农民的交通成本、时间成本等各项金融服务搜寻成本[4]。

从间接作用路径来看,一方面,通过支持农村意向创业群体进行创业创收活动,数字普惠金融拓宽了农村家庭增加收入的渠道[5];另一方面,数字普惠金融有利于引导金融资源持续向乡村产业倾斜[6],进一步为乡村产业提供多元化的基础金融服务,激发企业创新活力。因此,本文提出研究假设H1。

H1:数字普惠金融对农村地区存在显著正向的增收促进效应。

3.2 数字普惠金融促进农民增收的中介效应

数字普惠金融通过数字化平台引导金融资源不断流入农村地区,同时强化小额信贷、保险理财等基础金融服务供给的能力[7],让农村地区弱势群体能够通过可靠渠道享受可负担的借贷服务,为农村弱势群体提供了增收、跨越贫困的动力与空间,从而改善生活困境[8],进而城乡居民收入分配严重两极格局得到有力扭转。因此,本文提出研究假设H2。

H2:数字普惠金融通过改善城乡收入分配格局来发挥增收效应。

4 变量选择与模型构建

4.1 变量选择

①被解释变量:本文将农民增收水平(RI)作为被解释变量。

②核心解释变量:数字普惠金融指数(DFIX)。选取《北京大学数字普惠金融指数(2011-2021)》第四期报告中2013-2020 年度地市层级指标数据。

③中介变量:收入分配程度(TEIL)。本文选取泰尔指数来衡量地区城乡收入分配差距的变化程度[9]。计算公式如下:

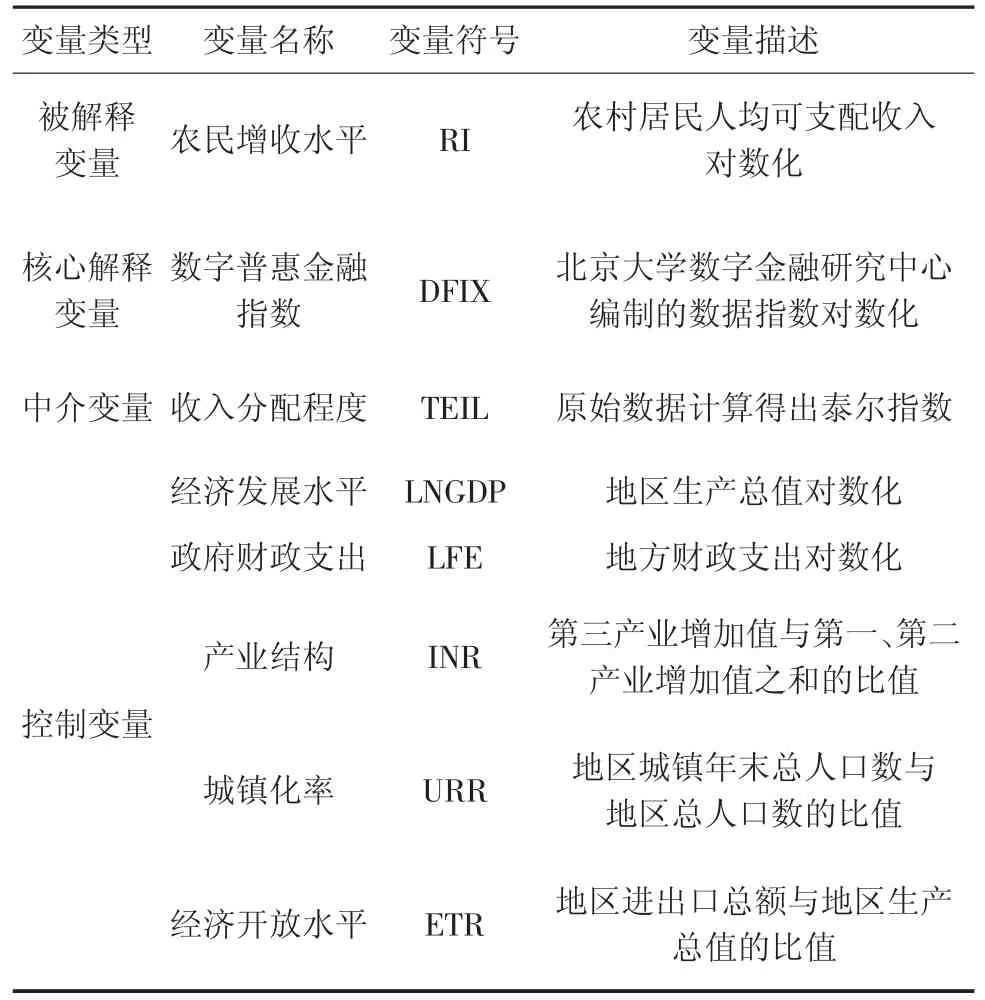

④控制变量:本文主要选取地区经济发展水平(LNGDP)、政府财政支出(LFE)、产业结构(INR)、城镇化率(URR)、经济开放水平(ETR)共5 个指标作为控制变量(见表1)。

表1 主要变量定义

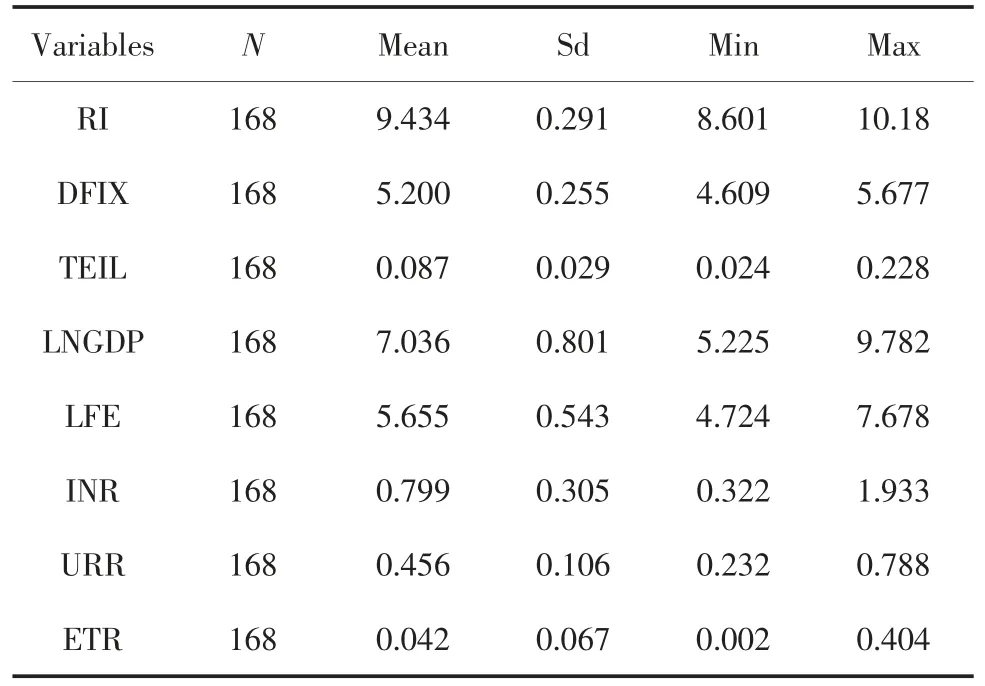

本文的数据主要来自《北京大学数字普惠金融指数(2011-2021)》、2013-2020 年的《四川统计年鉴》、各地市(州)统计年鉴以及各地区统计局官方发布的相关数据。变量描述性统计分析见表2。

表2 主要变量的描述性统计

4.2 模型构建

①基准回归模型。为考察数字普惠金融对农村地区所发挥的增收效应,设定模型(2):

②中介效应模型。为进一步分析数字普惠金融发挥增收效应的内在具体影响机制,设定中介效应模型(3)、模型(4):

在式(2)~(4)中:i 表示不同地市,t 表示时间,Control 为控制变量,α0、λ0、δ0为截距项,αj、λj、δj(j=1,2,…,7)为待估系数,εit、μit、υit为随机扰动项。

5 实证分析

5.1 基准回归分析

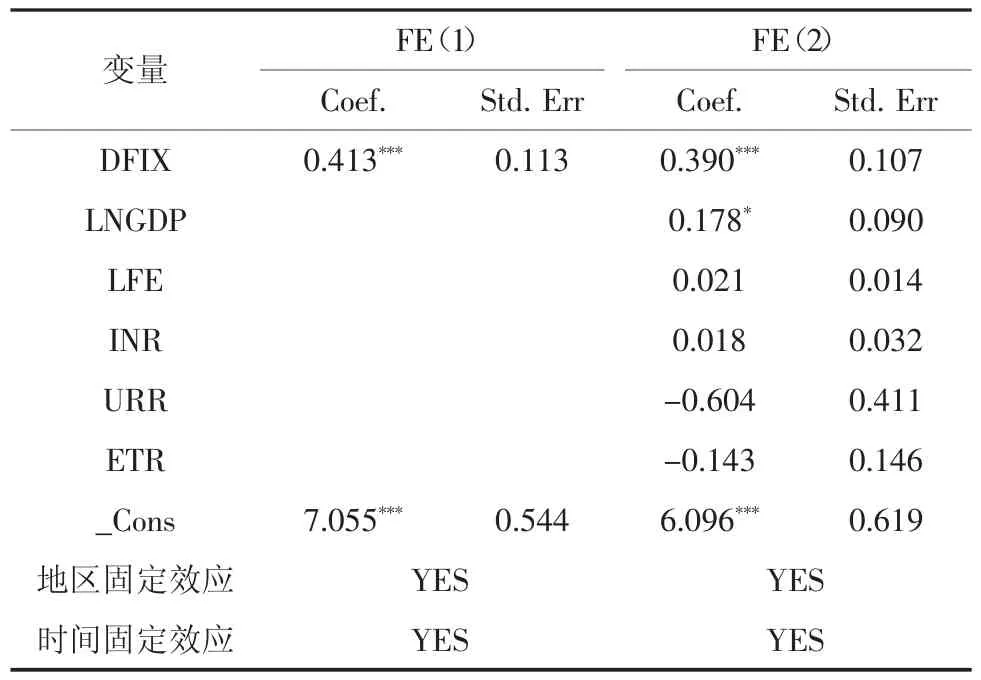

本文首先对基准回归模型(2)进行了Hausman 检验,检验通过。因此,本文选择使用双向固定效应模型(FE)进行基准回归分析。结果如表3 所示。

表3 数字普惠金融对农民增收的影响:基准回归

回归结果显示,FE(1)、FE(2)两个模型中数字普惠金融发展水平(DFIX) 的回归系数都在1%的置信水平下显著为正,验证了研究假设H1。

5.2 内生性检验

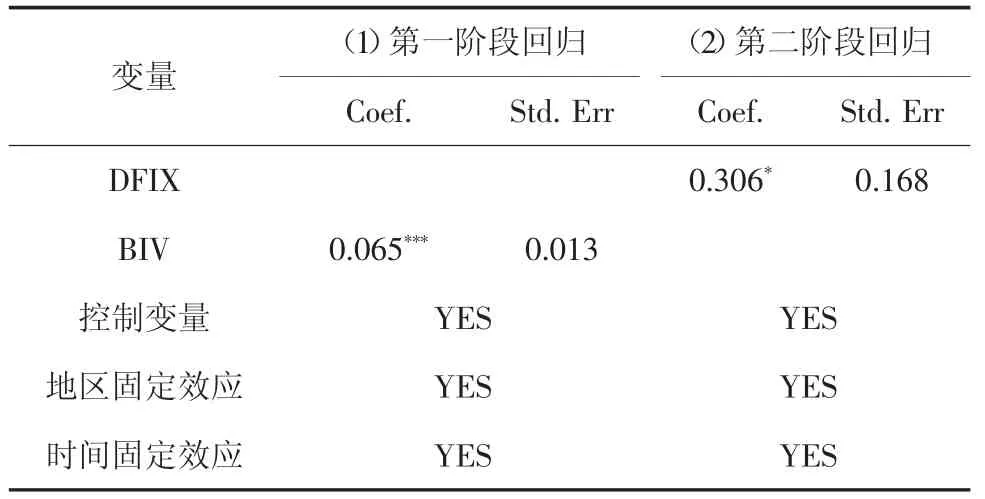

本文采用工具变量法进行内生性检验。选择构建滞后1期数字普惠金融指数(DFIXic,t-1)与数字普惠金融指数的一阶差分(ΔDFIXt-1,t)的交乘项(BIV)作为Bartik 工具变量[10]。在工具变量检验中,Kleibergen-Paap rk Wald F 统计值为23.712,大于Stock-Yogo 检验10%临界值16.38,同时不可识别检验Kleibergen-Paap rk LM 统计量P 值为0.007,拒绝原假设,说明本文工具变量选取合理,符合外生性和相关性的要求。两阶段工具变量估计结果如表4 所示。

表4 数字普惠金融对农民增收的影响:内生性检验

表4 明确显示,工具变量BIV 与数字普惠金融指数之间表现出显著的正相关关系,表明前文分析结论是稳健的。

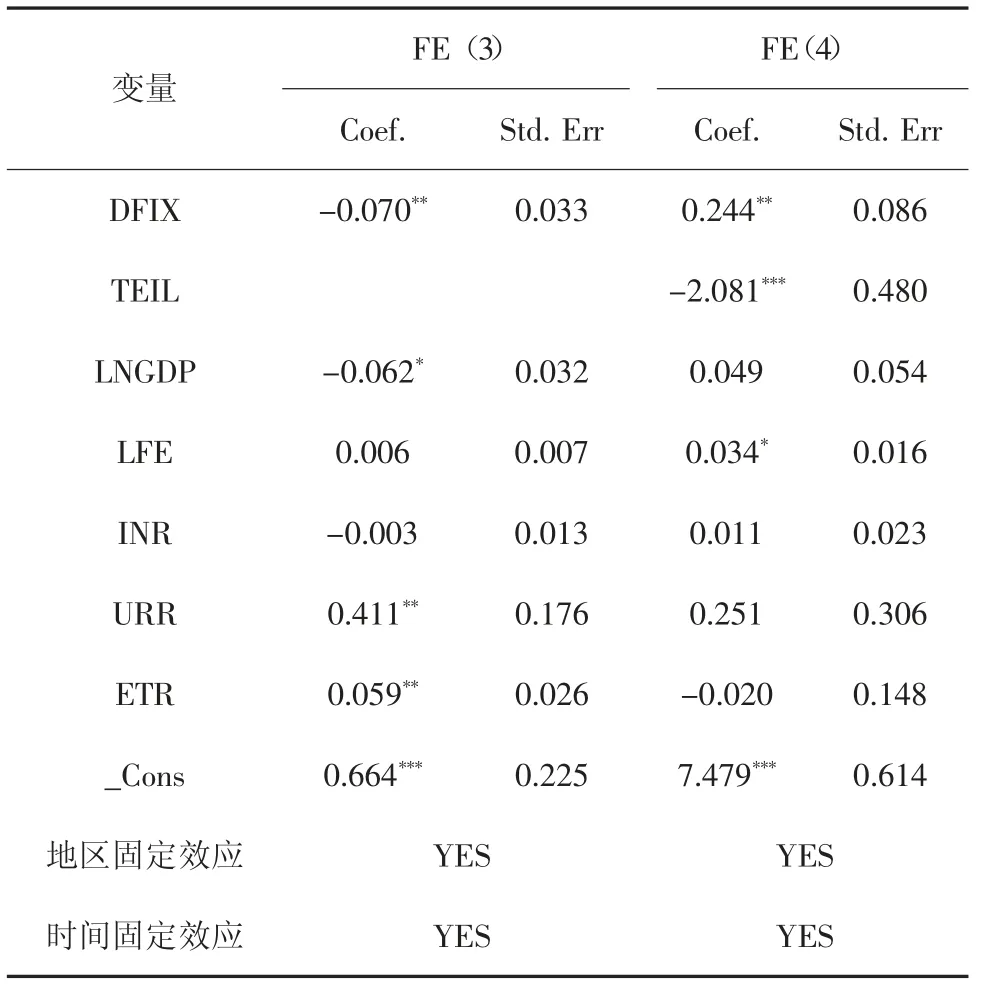

5.3 数字普惠金融促进农民增收的机制检验

本文选择地区收入分配程度作为中介变量,以检验数字普惠金融对农民增收水平的影响机制。结果如表5 所示。

表5 数字普惠金融对农民增收的影响:机制检验

FE(3)的回归结果明确表明,数字普惠金融指数(DFIX)的回归系数在5%的置信水平上显著负向。数字普惠金融的发展有助于缩小地区收入分配差距,从而促进农民增收。从模型(4)的回归结果FE(4)中可以看出,数字普惠金融指数(DFIX)的回归系数为0.244,在5%的置信水平上显著,收入分配程度(TEIL)的回归系数-2.081,且在1%的置信水平上显著,说明数字普惠金融能够通过进一步缓解地区城乡收入分配不平等来促进农民增收水平显著提升。研究假设H2 得以验证。

6 结论与政策建议

6.1 结论

本文通过对2013 年至2020 年四川省21 个地市(州)面板数据进行实证检验,验证了以下结论:第一,数字普惠金融发展能够显著促进农民增收;第二,数字普惠金融主要通过改善收入分配格局来提升农民增收水平。

6.2 政策建议

①健全完善四川省的数字普惠金融体系。不断完善如个人支付结算、小额信贷、保险理财等基础数字金融功能。继续加强地区数字信息基础设施的建设,巩固数字普惠金融发展的基础设施保障。

②加强四川省农村地区弱势群体的数字金融素养培养。针对农村弱势群体的数字金融素养短缺问题,需要通过政企协作,深化知识普及和产品推广宣传活动。

③优化四川省数字普惠金融监管体系建设。增强对供应数字普惠金融产品和服务的数字平台的科学监管,确保其合规运行。

猜你喜欢

节能与环保(2022年3期)2022-04-26

核科学与工程(2021年4期)2022-01-12

小学生学习指导(高年级)(2021年4期)2021-04-29

今日农业(2020年19期)2020-12-14

河北理科教学研究(2020年2期)2020-09-11

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

商周刊(2017年12期)2017-06-22

中学物理·高中(2016年12期)2017-04-22

数学年刊A辑(中文版)(2015年2期)2015-10-30