民品产业固定资产投资项目“三阶段投资决策评价模型” 的构建和应用

——以XX 公司办公用房购置项目为例

2024-04-19 09:29韩恺

中小企业管理与科技 2024年4期

韩恺

(中国电子科技集团公司第十四研究所,南京 210039)

1 研究背景及意义

民品产业的高质量发展是响应军民融合发展战略的必然要求,是建立发展战略明晰、运行机制灵活、内部管理高效的现代企业制度的重要体现。军工集团建设世界一流创新型科技企业离不开民品产业的高质量发展。

合理高效的固定资产投资是民品产业发展的物质保证,民品固定资产投资项目受宏观环境影响更大、对投资的经济效益有着更高的目标,投资项目的高效和科学决策,显得至关重要。构建一套投资项目决策统计指标体系,有助于更高效、更科学的投资决策,控制投资风险,提升资产经营与资本运作效率。

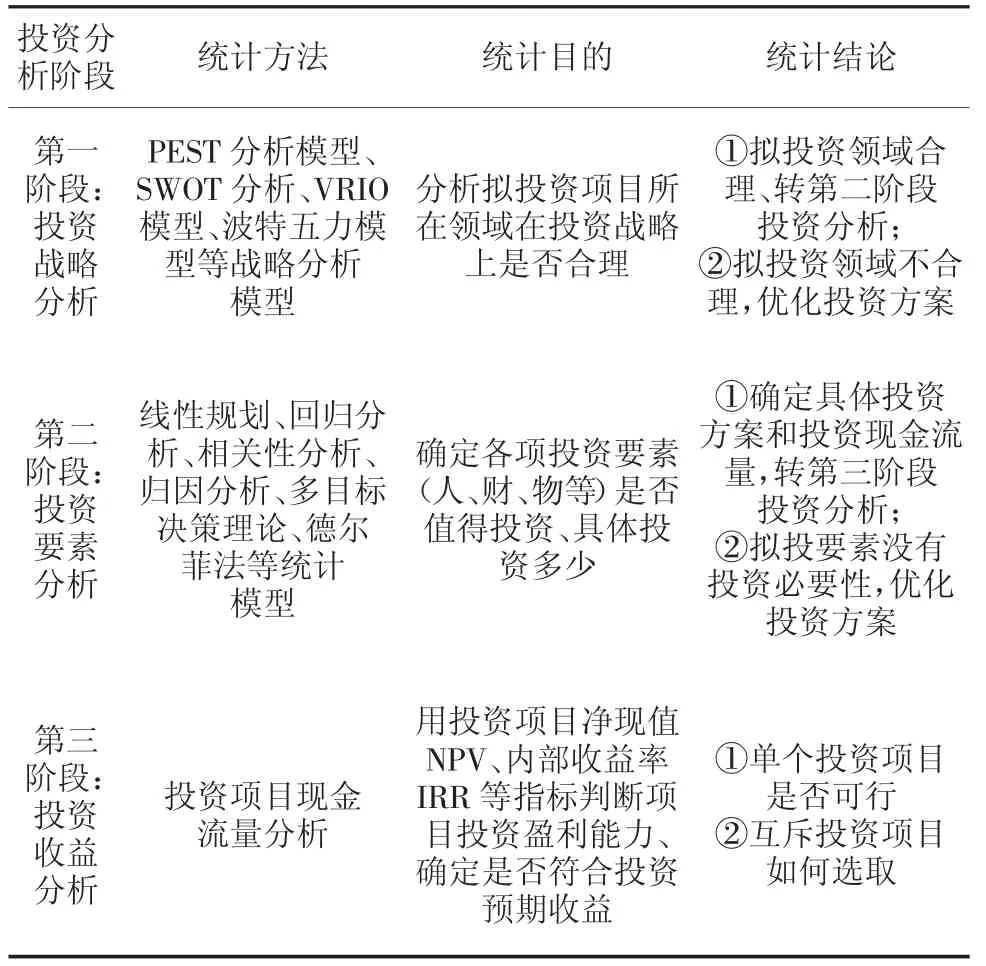

2 “三阶段投资决策评价模型”的构建

2.1 民品产业固定资产投资项目投资决策流程分析

依据战略管理和投资评价理论,本文将民品产业固定资产投资分为3 个阶段:①投资战略分析阶段;②投资要素分析阶段;③投资收益分析阶段。

2.1.1 投资战略分析阶段

投资战略分析阶段主要是将拟投资项目放入宏观经济环境中,用战略管理分析模型,分析拟投资项目在当前环境下战略上是否可行,主要解决“拟投资项目是否属于朝阳行业?”“拟投资项目是否符合国家的政策导向?”“拟投资项目在市场竞争中是否具有竞争力和盈利能力?”等战略问题。通过投资战略分析的拟投资项目,进入投资要素分析阶段。

2.1.2 投资要素分析阶段

拟投资项目符合投资战略时,需要确定项目的具体投资要素,主要解决“投资人?财?还是设备?”“每种投资要素应该投入多少?”等问题。通过投资要素分析的拟投资项目,可以确定具体投资方案、预期投资收益,预估投资现金流量,进入投资收益分析阶段。

2.1.3 投资收益分析阶段

投资收益分析通过项目现金流量分析,用投资项目净现值NPV、内部收益率IRR 等指标判断项目投资盈利能力、确定是否符合投资预期收益,从而决策单个投资项目是否可行、互斥投资项目如何选取。

2.2 “三阶段投资决策评价模型”

基于决策流程分析,构建如表1 所示的“三阶段投资决策评价模型”。

表1 “三阶段投资决策评价模型”

3 “三阶段投资决策评价模型”的应用——以XX 公司办公用房购置项目为例

3.1 XX 公司办公用房购置项目背景

XX 公司是一家产品数字链接解决方案提供商,致力于帮助工业企业利用信息技术打造全生命周期数字链,实现工业企业转型。XX 公司在西安成立了研发中心(西安分公司),中心自成立以来业务保持了稳步增长,为更好支撑公司在西北地区的业务发展,公司考虑在西安购买自有产权的办公用房。

3.2 “三阶段投资决策评价模型”在项目投资决策中的应用

3.2.1 项目投资战略分析阶段(PEST 模型分析)

运用PEST 模型分析投资项目的宏观环境。PEST 分析是指宏观环境的分析,指一切影响行业和企业的宏观因素,一般都应对政治(Political)、经济(Economic)、社会(Social)和技术(Technological)这四大类影响企业的主要外部环境因素进行分析。

①政治(Political)影响分析

国务院发布《国家信息化规划》中指出:构建现代信息技术和产业生态体系、打造网信军民深度融合发展体系等,提出要通过优化资源配置等政策措施推动信息化发展。军费应用向高端技术制造和军事现代化建设倾斜,军民融合预期上升,军民深度融合将开启军工信息化建设新时代,军工信息化成为国防投入重要方向。

②经济(Economic)影响分析

国内宏观经济增幅平稳,经济环境较为稳定。信息化行业发展迅猛,人工智能、物联网、区块链技术的发展推动了网络信息体系联合作战能力的提升。西安及周边地区军工及装备类制造企业数众多。XX 公司的核心业务处在信息化建设和军工建设的双风口上,西安地区业务经济前景乐观。

③社会(Social)影响分析

公司从事的工业软件研发离不开产学研的紧密结合,西安高校众多与公司主营业务密切相关的高校智力资源丰富。前期公司与相关高校已开展了相关领域的初步合作,充分利用高校的智力资源。通过招聘薪资待遇对比,同等资历的软件开发人才西安薪资待遇要求比南京低15%~20%。

④技术(Technological)影响分析

公司目前已经获得了行业优势企业的业务合同,建立了较好的合作关系,公司自主软件产品和服务已经获得了市场一定的产业关注并取得了较好的技术推广。预计将持续获得这些战略性客户的业务合同,不断推进技术研发的市场化进程。

通过PEST 模型的分析,XX 公司西安研发中心(西安分公司)的业务处于高速发展时期,市场前景广阔,潜在收益率高,符合国家和集团公司的产业导向。

因此,项目投资领域通过投资战略分析阶段。

3.2.2 项目投资要素分析阶段(数据包络分析(DEA))

XX 公司拟在西安购置办公用房,因此需要着重分析办公用房这一投资要素的投资有效性。数据包络分析方法(Data Envelopment Analysis,DEA)是运筹学、管理科学与数理经济学交叉研究的一个新领域。它是根据多项投入指标和多项产出指标,利用线性规划的方法,对具有可比性的同类型单位进行相对有效性评价的一种数量分析方法。DEA 方法及其模型自1978 年由美国著名运筹学家A.Charnes 和W.W.Cooper 提出以来,已广泛应用于不同行业及部门,并且在处理多指标投入和多指标产出方面,体现了其得天独厚的优势。因此,拟选用数据包络分析(DEA)分析办公用房这一投资要素的投资有效性。

XX 公司西安研发中心(西安分公司)2016 年至2019 年的相关数据如表2 所示。

表2 XX 公司西安研发中心(西安分公司)投入产出数据

其中员工数量和房屋面积为输入指标,签订合同和实现收入为输出指标。依据以上数据建立如下DEA 模型。对于2016 年,设定产出综合值为37u1+21.45u2,投入综合值为11v1+167.35v2,其中u1、u2、v1、v2分别为产出和投入的加权系数。

定义2016 年的生产效率,总产出与总投入的比为:

类似,得到2017-2019 年的生产效率分别为:

限定所有的生产效率h 值不超过1,即h≤1,因此,建立生产效率最高的优化模型如下:

用Excel 求解上述模型,解得:

2019 年是DEA 有效,规模收益不变。

因此,人员投入和房屋投入都是有效的资源投资,合理增加人员投入和房屋面积投入,有助于提高输出,项目通过投资要素分析阶段。

3.2.3 项目投资收益分析阶段(投资项目现金流量分析)

项目通过投资战略分析、投资要素分析后,项目团队经过比对选取了拟购买的办公用房。现依据净现值法进行买房和租房的收益比对,确定购买自主办公用房在收益率上是否符合投资要求。

①买房和租房的相关数据

买房实际投资总额597 万元,购买方式为全款购房,在买房合同签订时一次性付清房款。2019 年办公用房的房租为39.3 万元/年,按照市场行情,房租每年约上涨5%。假设办公用房购置的资金为现金流出,租房时每年租金的开支为现金流入,办公用房固定资产预计使用年限为20 年,投资项目周期假定为20 年,净残值率为5%,贴现率为5%。

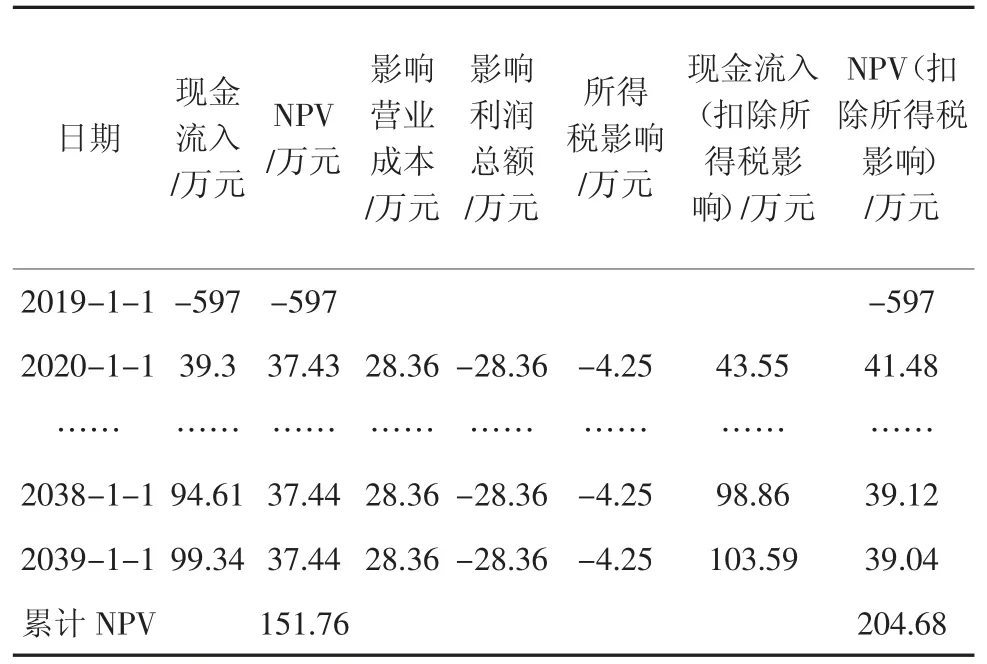

②计算投资项目净现值(NPV)

投资项目净现值分析如表3 所示。

表3 投资项目净现值(NPV)分析

由表3 可知,假设房租每年上涨5%,净现值为151.76万元。由于固定资产折旧会影响营业成本,进而影响企业应缴纳所得税额,在贴现率为5%的情况下,考虑所得税影响,净现值为204.68 万元。由表3 数据分析可知,无论是否考虑固定资产折旧影响企业应缴纳所得税,当贴现率为5%时,净现值均大于零,此种情况下,购买该固定资产的收益率大于5%,即购房比租房合算,投资项目净现值符合投资收益预期。

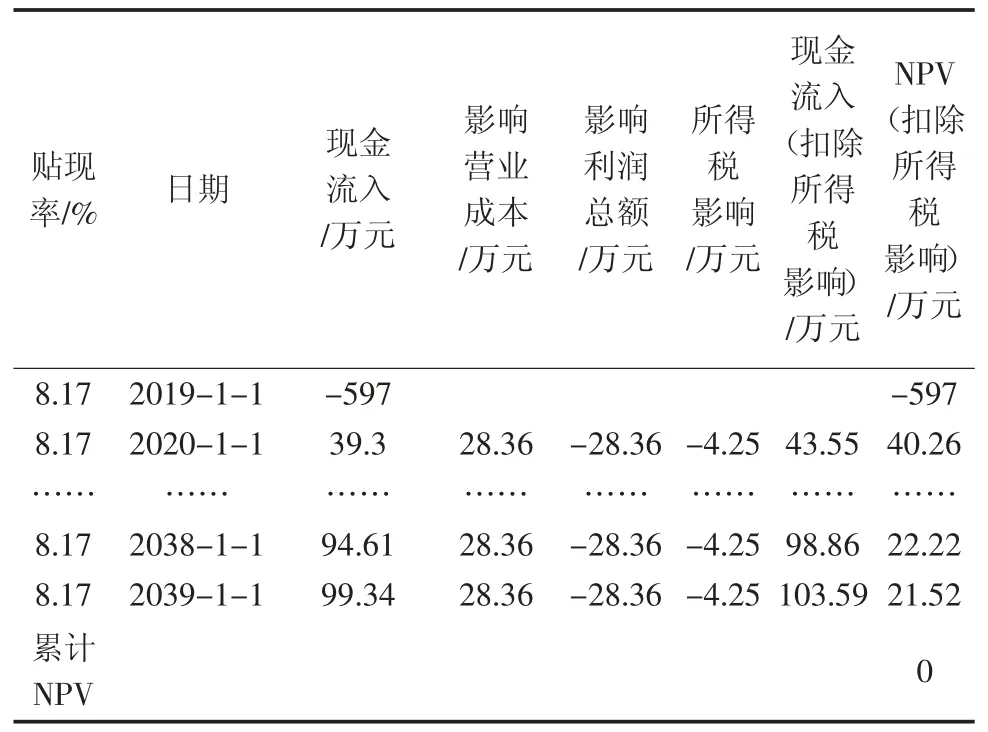

③计算投资项目内部收益率(IRR)

投资项目内部收益率分析如表4 所示。

表4 投资项目内部收益率(IRR)分析

由表4 可知,当贴现率为8.17%时,净现值为0,因此内部收益率(IRR)8.17%,高于央行5 年期贷款基准利率,投资项目经济上可行。

综上,该投资项目通过投资战略分析、投资要素分析、投资收益分析,依据“三阶段投资决策评价模型”,项目投资通过决策,可按投资方案实施。

4 结语及展望

本文基于战略管理及统计分析理论,构建了民品产业固定资产投资项目决策分析指标体系——“三阶段投资决策评价模型”,通过投资战略分析、投资要素分析、投资收益分析3 个阶段,从宏观到微观、从定性到定量,逐步筛选投资项目,支持投资项目决策,并结合项目案例进行了实证分析。与军工固定资产投资相比,民品投资受宏观环境影响更大、对投资经济收益要求更高。建立更为严谨合理的民品产业投资决策途径和手段,是高效、科学进行投资决策,控制投资风险,提升资产经营与资本运作效率的重要手段,是企业高质量发展的客观需求,需要在今后的统计分析工作中不断总结和探索。

猜你喜欢

航天工业管理(2021年8期)2021-11-22

民族大家庭(2020年2期)2020-11-30

南开经济研究(2019年1期)2019-03-08

——办公用房

共产党员(辽宁)(2017年5期)2017-03-29

商业会计(2015年13期)2015-09-17

中国管理信息化(2015年14期)2015-09-13

新湘评论·下半月(2015年9期)2015-09-10

中国煤层气(2015年2期)2015-08-22

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12

党建文汇·上(2014年10期)2014-10-29