电子商务背景下农产品电商企业的融资现状与模式创新

2024-04-15 05:33孟秀秀

中国农业会计 2024年8期

孟秀秀

(作者单位:山东华政公正税务师事务所有限公司)

传统融资模式下,农产品电商企业融资渠道相对单一,有超过60%的农产品电商企业融资方式以银行借贷为主,但由于农产品电商企业固定资产总额低,融资需求大,加之银行借贷条件较为严苛,农产品电商企业面临着融资难、融资成本高的问题。随着移动互联网、物联网、区块链等技术的迅速发展,电商咨询、数据处理、数据赋能和数据变现功能不断增强,这在一定程度上降低了信息不对称性的影响。通过应用互联网和大数据技术,农产品电商企业融资模式逐渐向多元化转变,不仅提升了企业的融资速度,在一定程度上降低了农产品电商企业的融资成本,也为农产品电商企业融资模式创新注入了新的生机和活力[1]。

一、农产品电商企业发展特点

与一般生产性产品不同,农产品受地域、季节等因素影响较大,不同农产品有不同的销售和流通时间,销售过程中常受价格、市场需求等因素限制。近年来,随着大数据、区块链、人工智能等技术的应用,农产品电商企业应运而生,加速了实体经济与互联网经济的有效融合。农产品电商企业通过与农产品种植户签订合作协议,帮助农户及时、应季地销售农产品,在一定程度上拓宽了农产品的销售渠道,去除了农产品销售的中间环节,为农产品贸易发展提供了新模式。现阶段,农产品电商企业发展特点主要表现为如下几个方面。

(一)运营成本高

农产品与一般的生产性商品存在一定的差别,这主要是因为农产品包括新鲜的蔬菜、瓜果、粮食等类别,这些农产品保险周期短,一旦出现滞销,不仅会腐烂变质,还会给农户带来巨大的经济损失。在销售过程中,为了保证农产品的新鲜度和品质,需要完善物流网络,提升配送效率,在规定的时间内将农产品保质保量地送达客户手中,给予客户较好的购物体验。但是,农产品由于其特殊性,对物流包装、配送时间和配送温度都有较高的要求,甚至一些农产品需要冷链保鲜运输,并且对运输时效有着较高的要求,而这些因素无形中增加了农产品电商企业的经营成本[2]。

(二)资金需求大

农产品电商企业受产品生长周期和采摘季节等因素影响,经营具有一定的周期性和特殊性。一般情况下,农产品电商企业在销售旺季需要收购农产品,对销售的农产品进行宣传推广,资金需求较大;反之,在农产品销售淡季,企业对资金需求不那么强烈。因此,农产品电商企业往往会在农产品销售旺季进行短时间内多次融资,融资频率较高[3]。

二、电子商务背景下农产品电商企业融资现状

现阶段,农产品电商融资是以银行借贷融资和债权融资为主,融资渠道比较单一,企业仍面临着较大的资金缺口。究其原因,一方面,银行借贷融资需要对农产品电商企业资信、经营现状、财务信息进行全面评估,但是在实际评估之后,部分农产品电商企业受到规模、管理等因素的影响,评估资信等级较低,相应的融资额度较小;另一方面,农产品电商企业需要提供相应的抵押物,但是现阶段农产品电商企业资产以品牌声誉、交易平台及待售农产品为主,固定资产、房屋不动产、土地使用权等资产较少,而品牌声誉、交易平台等资产不能作为抵押担保资产,待售农产品易腐烂、难管理,不符合抵押条件,导致农产品电商企业通过银行借贷获得大额资金的难度较大。与此同时,银企之间存在信息不对称的问题,近几年银行对信贷资金的投放更加谨慎,加上农产品电商企业往往规模较小、资金流少、风险难识别和控制,因此,银行对农产品电商企业会缩小授信金额,这对农产品电商企业融资也产生了一定的影响。

结合农产品电商企业融资现状可以看出,农产品电商企业还存在融资成本较高的现象。中国人民银行2022 年年末发布的数据信息显示,当前各大国有银行一年期贷款市场报价利率(Loan Prime Rate, LPR)为4.35%,三年期为4.75%,五年以上高达4.90%。虽然国家对农产品电商企业发展进行了政策上的倾斜和扶持,但是从当前来看,农产品电商企业采用传统的融资方式,一年期内每融资1 000 万元,就需要承担约43.5 万元的财务费用,其中还不包括融资过程中其他的手续费用。如果采取民间借贷,年利率有的高达22%,高额的利息支出导致农产品电商企业融资成本居高不下,加重了经营负担。

三、电子商务背景下农产品电商企业融资模式创新措施

为了进一步缓解农产品电商企业融资困局,农产品电商企业要借助信息化工具,以“精益、高效、全面”为目标,拓宽融资渠道,创新融资模式,在融资管理过程中以“变”破“局”,以“实”促“效”,强化融资管理,提高融资效率。

(一)在银行借贷基础上进行股权融资,拓宽融资渠道

国家为了更好地扶持农产品电商企业发展,近年来出台了多项农产品企业扶持政策,不仅包括农产品电商企业税收优惠层面,还包括各个金融机构对农产品企业融资层面。如2015 年发布了《关于加大改革创新力度加快农业现代化建设的若干意见》《国务院关于大力发展电子商务加快培育经济新动力的意见》等文件,表明了国家对农村电商企业发展的重视和扶持,也为农产品电商企业的融资发展提供了指引和方向。结合当前农产品电商企业销售利润率,在创新融资模式的过程中,农产品电商企业应以市场发展为指引,在当前银行借贷基础上积极地进行股权融资,吸引对农产品电商感兴趣的组织和个人对企业进行增资扩股,不断提升企业权益资本份额,降低负债比重,将短期负债和长期负债比例控制在合理的范畴内,为企业高质量发展提供强有力的财务支撑。

(二)借助供应链体系进行融资,创新融资方式

供应链融资模式以线上互联网平台和大型电子商务平台为核心,对农产品电商企业的财务状况和经营情况进行审核,借助供应链企业在整个链条中的核心地位,对其他融资企业进行监督管理,降低信用风险,为企业提供授信额度担保,是电子商务背景下一种全新的融资模式。现阶段,农产品电商企业的采购、销售、物流配送、售后服务形成了一条完整的产业链,并且在数据技术和互联网的配合下,供应链上的企业能够通过信息共享对授信电商企业的采购信息、销售记录、发货信息、资信情况进行全面的采集和整合,评估每一家农产品电商企业资信等级和财务风险,这使农产品电商企业以供应链为媒介进行融资的成功率得到提高。

一些农产品电商企业经营管理结构简单,主要是直接面对农产品生产者和消费者,在销售过程中没有自己的专属平台,只能通过与京东、淘宝、拼多多等平台合作。这种模式下,农产品电商企业、物流公司、大型电商销售平台构成了新的供应链。其中合作的大型电商平台成为供应链上的核心企业,农产品电商企业可以根据需求进行供应链融资。以京东平台为例,近几年京东不仅有自己主导的销售平台,还有相应的金融平台,农产品电商企业可以根据自身融资需求,向京东金融平台提交相应的融资申请,京东金融平台会据此自动对农产品电商企业进行信息采集、汇总和评估。内容包括农产品电商企业的注册资本,月、季度、半年度、年度销售总额,财务数据及财务报告、产品信息等内容。京东根据数据汇总结果来评估企业资信及其是否符合融资条件,满足融资条件的在3 ~5 个工作日放款,融资速度较快。

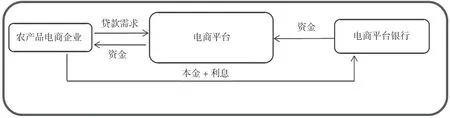

(三)发挥电商平台小额融资作用,提升融资额度

近几年,随着电子商务的不断发展,电商平台小额融资模式迅速兴起,成为中小企业融资过程中的一条新路径。当前电商平台小额融资模式框架如图1 所示。

图1 电商平台小额融资模式框架

电商平台小额融资主要是指累积了大量电商企业交易信息的大型电商平台,该类大型平台通过大数据、人工智能、区块链技术的应用,组建了农产品电商企业、电商平台及金融机构的闭环式的金融模式。电商平台小额融资模式进一步规避了信息不对称对农产品电商企业融资的不利影响,提升了农产品电商企业的融资风险抵御能力,是当前农产品电商企业融资的一种新模式。现阶段,电商平台小额融资模式的融资对象主要是针对电商平台上的农产品企业及会员企业,在实际融资过程中,无须农产品电商企业提供任何资产抵押和担保。当前电商平台小额融资模式中,不同还款方式对应的利率不同,年贷款利率一般在10%到18%范围内浮动,放款期短,且电商平台小额融资还具有随借随还、循环贷款的优势,极大地满足了农产品电商企业的资金需求[4]。

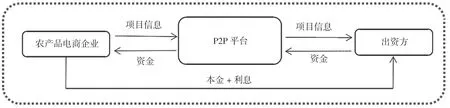

(四)以P2P 为媒介,降低融资成本

P2P(peer to peer lending)融资是电子商务背景下特有的点对点的新型融资模式。P2P 融资以电子商务互联网平台为媒介,帮助信贷双方确立借贷关系,并完成相关交易。当前我国P2P 融资主要有三种类型。第一种是无担保、无抵押的线上模式。这种模式属于中介性质,对风险的控制能力较弱,对企业的资信、财务状况、经营交易信息的审核相对宽松,相对于其他模式而言,这种模式年利率在15%至20%范围内浮动,利率较高。第二种是线上和线下相结合的融资模式。这种模式性质属于责任中介,对风险的控制能力较强,对企业的资信、财务状况及经营情况审核较为严苛。其年利率在10%至15%范围内浮动,相对于第一种类型而言利率较低[5]。第三种是无抵押、有担保的债券转让模式。这种模式性质属于责任中介,对风险的控制能力特别强,对企业的销售数据、经营数据、财务数据、资金内容审核更为严苛。相对于无抵押、无担保线上模式及线上和线下相结合模式,这种模式的年利率在8%至10%范围内浮动,利率相对较低,能在一定程度上降低农产品电商企业融资成本。P2P 融资模式的出现为农产品电商企业融资提供了新的路径,其融资模式具体流程如图2 所示。

图2 P2P 融资模式流程框架

从P2P 融资模式流程框架来看,P2P 平台是连接农产品电商企业与出资方的一个纽带和桥梁,农产品电商企业向P2P 平台提交项目信息,P2P 平台通过审核和信息对比进行资信评估,再将项目信息传输给出资方,出资方根据项目内容决定是否进行融资。

四、结语

农产品电商企业对资金需求大,融资频繁,通过对农产品电商企业传统融资模式的探讨发现,银行借贷、债权融资、政府补贴等融资方式虽然在促进农产品电商企业发展中起到了积极的作用,但存在着一定的短板。农产品电商企业可以从股权融资、供应链融资、电商平台小额融资、P2P 融资入手,对融资模式进行创新,拓宽融资渠道,解决资金需求的同时为核心竞争力、抗风险能力不断增强添砖加瓦。

猜你喜欢

今日农业(2022年16期)2022-11-09

今日农业(2022年16期)2022-11-09

今日农业(2021年7期)2021-07-28

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

农产品市场周刊(2020年8期)2020-07-24

大众投资指南(2020年10期)2020-07-24

创业邦(2018年8期)2018-08-28

现代企业文化(2018年13期)2018-06-09

创业邦(2016年6期)2016-06-20