股权质押背景下股份回购动机研究

——以H 公司为例

2024-04-15 05:33:26李思颖

中国农业会计 2024年8期

李思颖

(作者单位:湖北工业大学)

股份回购是上市公司在股票市场内购买一定价格、数量的本公司股票。近年来,许多上市公司通过股份回购来优化资本结构、加强市值管理等,但也出现了“忽悠式”回购行为。2023 年,中国证监会发布了《上市公司股份回购规则》,严防“忽悠式”回购的同时,完善回购机制约束。

股价与现金持有量是影响上市公司回购行为的重要因素[1]。关于回购动机,信号传递理论认为,公司有动机通过实施股份回购向市场传递价值低估的信号[2]。委托代理理论认为,股东有动机通过股份回购提高资金利用率、预防管理层的非理性决策。机会主义理论认为,股东或管理层可能出于自身利益的动机而实施股份回购。研究发现,上市公司可以通过操纵财务信息影响股价和回购效果[3]。股份回购能通过增加信息披露来降低投资者预测偏差,稳定股价[4-5]。信息披露也可以约束管理者行为,在降低股价波动的同时保护公司价值。

股权质押是股东质押股份以获取贷款的融资手段,是指公司股价下跌触及平仓线时,股东不能补仓或提前解押,质权人获权抛售股份。这会导致公司股价被进一步拉低,陷入恶性循环[6]。同时,抛售还可能造成控制权转移。

为防止股权质押风险的出现,上市公司和控股股东希望通过多种方式维持股价。研究表明,股份回购在支撑股价上效果较好,公司和股东都有动机将股份回购作为市值管理的策略性手段[7]。但若被市场侦破,不仅不能提升股价,反而会进一步损害公司价值。

本文选取控股股东高质押率的H 公司2021 年股份回购的案例作为研究对象,识别回购动机,分析回购效果。本研究有助于工作人员正确辨识上市公司股份回购的真实动机,保护投资者利益和资本市场稳定。

一、案例背景介绍

(一)公司概况

1.公司简介

H 公司上市于1994 年,早期从事房地产业务。2014 年,启动业务多元化战略,不断购入金融资产向金融业转型,迅猛的投资使其资产规模不断扩大。2018 年,其总资产达2 121 亿元,仅仅5 年增长约4 倍。2020 年1 月,中国证监会核准,H 公司的行业分类由房地产业门类更新为金融业门类。

2.公司股权结构

2020 年的年报披露,H 公司的第一大股东为Z 公司,持有68.49%的股权,其余前十大股东持股比例均不超过3%。可见,H 公司的股权结构非常集中。

3.控股股东股权质押情况

Z 公司是H 公司的核心公司。2010 年,Z 公司就开始进行股权质押。随着2014 年H 公司开始转型,Z 公司提高了股权质押的频率,融入资金来保障正在进行业务扩张的H 公司的现金流。Z 公司还存在多次循环股权质押,在部分股权解押的同时马上再次质押。这说明H 公司面临较大资金缺口,需要不断进行质押担保来获得现金流。H 公司公告股份回购时,Z 公司累计质押股权数量已占其持有股份的93.38%,质押比率非常高。

(二)股份回购概况

1.回购背景

H 公司在公告股份回购时已经存在流动性问题。截至2020 年12 月31 日,H 公司货币资金账面余额为193.88 亿元,而短期借款账面余额为182.65 亿元,一年内到期的非流动负债账面余额292.6 亿元,短期偿债资金缺口281.34 亿元。股份回购计划需要公司有充足的现金储备,而H 公司的现金流非常紧张,没有完全具备实施股份回购的能力,其股份回购的真实动机值得怀疑。

2.回购过程

2021 年1 月30 日,H 公司公告预计将使用公司自有资金3 亿~5 亿元回购社会公众股用于公司员工持股计划或者股权激励,回购价格不超过4.75 元/股。2021年12 月6 日,H 公司公告延长回购期限、下调回购资金总额。然而,至股份回购期限届满,H 公司仅回购83 万股,成交金额114.36万元,仅为调整后最低回购金额的1.14%。2022 年12 月,深圳证券交易所给予H 公司及董事长通报批评的处分,引起资本市场的广泛关注。

二、回购动机识别

(一)资金链状况

H 公司的两大业务(房地产和金融业务)均为资金密集型行业和国家重点监管行业,对资金有较高需求。2014—2018 年,H 公司投入951 亿元进行对外投资,而这期间累计实现营业收入690.53 亿元,净利润112.13 亿元,累计经营活动现金流量净额-247.31 亿元,营业收入和净利润并不能支撑扩张所需的资金,同时利润没有转化成现金流。2018 年后,筹资活动现金流量净额持续为负值,融资金额少于还款金额,融资压力大。2020 年接连出现未能偿付到期债务的情形,直接反映出公司资金链紧张。

由此可推测,在公告股份回购前,公司就面临资金紧张的情况,通过股份回购提高闲置资金利用率不是H 公司的回购动机。在货币资金不足以覆盖未来一年需要偿还债务的情况下,H 公司完成股份回购的财务能力不足。若是坚持完成股份回购,不仅会挤压公司正常经营所需的资金,还会对公司经营和债务偿还产生不利影响。

(二)经营状况

营业收入方面,高杠杆推动H 公司急速扩张,营业收入翻倍增长。2016 年,营业收入为246.7 亿元,较2013 年增长3 倍。然而,2017 年营业收入同比下降31.59%,此后也呈下降趋势。2020 年,营业收入仅为140.57 亿元。这是由于2017 年后地产业务营业收入及占比一直减少,而金融业务营业收入也不理想,从而导致总的营业收入规模不断缩水。

净利润方面,2017 年净利润为30.93 亿元,2018 年后净利润不断减少,到2020 年净利润出现首次亏损,为-47.2 亿元。净利润的表现与金融业务经营能力欠佳有很大关系。

从毛利率角度来看,金融业务的毛利率远低于地产业务的毛利率。2020 年,金融业务的毛利率为25.26%,其中贡献了38.91%营业收入的保险业务毛利率仅为2.82%,同期地产业务的毛利率为52.06%,只占营业收入的15.19%。积极扩张的金融业务营业收入虽然一直稳定增长,但无法弥补毛利较高的地产业务份额收缩带来的利润下滑,也不能收回前期投资的高额成本。

在此背景下,股价下跌是对H 公司业绩下降的真实反应,H 公司的公司价值并未被低估。因此,以股份回购传达公司价值被低估的信息不是H 公司的回购动机。

(三)股权质押平仓风险

随着业务的扩展及转型,H 公司对资金的需求日益增大,股权质押成为H 公司的主要融资方式之一。2014—2020 年,H 公司质押笔数达126 笔,质押比率高。

2017 年,H 公司的股价开始下跌并频繁触及平仓线。为维持股价,H 公司的股东开始加大增持,但增持行为并没有阻止公司股价的下跌。2020 年年末,已有多笔股权质押达平仓线。然而,Z 公司已经无股权补充质押,较差的流动性也无法支持还款实现提前解押,Z 公司强制平仓的风险很高。因此,Z 公司迫切需要提升H 公司股价,避免股权质押带来强制平仓的风险。

(四)控股股东推动股份回购能力

股东会层面,2020 年Z 公司持有H 公司的股份为68.49%,一半以上的股权让Z 公司能完全控制H 公司的股东大会。董事会层面,H 公司董事会由6 名董事和3 名独立董事构成,其中4 名董事任职于Z 公司高层。由此可见,Z 公司控制了股东大会和董事会一半以上的投票权,能决定公司的日常经营决策,Z 公司有能力推动H 公司实施股份回购。

(五)回购隐性动机分析

从股份回购的公告时机分析,2021 年1 月30 日,H 公司发布2020 年度预计首次亏损30 亿~40 亿元的业绩预告,由此可以预见未来股价会持续下跌。同日,H 公司发布公告,宣布拟使用3 亿~5 亿元资金进行股份回购,公告时间点十分巧合。

通过对资金链状况、经营状况进行分析可知,H 公司不存在提高闲置资金利用率与公司价值被低估的可能性,也不具备完成股份回购的财务可行性。进一步分析发现,控股股东有动机和能力推动股份回购的实施。因此,合理怀疑H 公司的控股股东存在机会主义动机和能力操纵H 公司实施股份回购以支撑股价,缓解股权质押风险。

三、宣告回购后市场反应

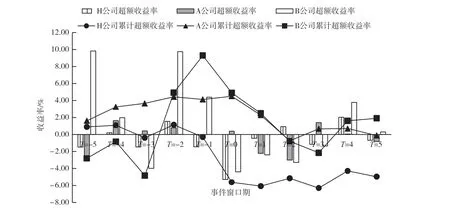

本文运用事件分析法分析H 公司股份回购公告的短期市场反应,探究回购行为是否提升了公司股价并给公司带来超额收益。选择公告后第一个交易日为基准日,事件窗口期(T)为(-5,5),估计窗口期为事件窗口期前120 个交易日,计算其超额收益率和累计超额收益率(见图1)。为了更好地观察H 公司的股价变动,本文选取同行业总资产、总营收规模同等的A 公司和B 公司进行对比分析,采用相同的方法计算超额收益率和累计超额收益率。

图1 事件发生日前后超额收益率与累计超额收益率

在股份回购公告后的第一个交易日,H 公司的股价从前一个交易日的2.93 元跌至2.78 元,下跌幅度为5.12%,之后股价也延续了下跌的趋势。在事件中心日前,H 公司的累计超额收益率均为正值。事件中心日当天,超额收益率猛降至-5.31%,累计超额收益率也降至-5.63%,之后累计超额收益率持续为负。与同行业公司相比,事件中心日前,H 公司的累计超额收益率在3 家公司中处于中上水平;事件中心日后,H 公司的累计超额收益率一直低于其他2 家公司。

短期来看,回购公告产生了显著的负向市场效应,这说明市场判断H 公司股份回购并非真诚地实施回购。在公司财务状况不佳、现金流不充裕的情况下,投资者能结合公司基本面情况判断其实施回购是否存在机会主义动机,识别出机会动机的投资者就会对此作出消极行为。

四、结果与建议

H 公司宣告回购,结果只完成了最低回购金额的1.14%。结合对H 公司情况的分析可知,H 公司资金状况和经营状况表现较差,并不完全具备实施股份回购的能力,加之控股股东面临强制平仓风险,可以推测控股股东有能力也有动机推动股份回购,并将其作为市值管理以暂缓股权质押风险的工具。从市场反应来看,此次回购的机会主义动机被识破,回购并未起到市值管理的作用,对股价走势产生负面影响。而未能识破的中小投资企业,其利益被损害。

基于以上结果,笔者提出以下几点建议:

上市公司股份回购的动机复杂且不易察觉,中小投资者面对涉及股权质押的股份回购时,应保持高度的警觉和审慎的态度。投资前,要对公司资金、盈利等基本面以及资本运作行为和回购方案的设计与披露进行分析,谨慎识别回购的真实动机,从而保护自己的利益。

同时,监管部门应该加强事前防范,尤其要关注上市公司资金状况与回购规模的匹配情况,对于经营状况不佳、财务流动性较差的高风险企业,增设更严格的回购基本条件。加大对存在股权质押的上市公司的监督和管理力度,进行更密切的追踪,发放问询函对其动机进行判断和纠正。

猜你喜欢

理财周刊(2023年11期)2023-11-08 00:37:19

红领巾·探索(2022年11期)2023-01-06 09:19:18

疯狂英语·新悦读(2022年7期)2022-11-23 00:33:39

北京第二外国语学院学报(2021年2期)2021-08-13 08:34:34

股市动态分析(2019年42期)2019-11-13 01:55:04

股市动态分析(2016年2期)2016-09-27 21:22:52

共产党员(辽宁)(2015年6期)2015-06-07 02:08:50

现代企业(2015年7期)2015-02-28 18:54:06

股市动态分析(2014年42期)2014-11-07 03:24:16

股市动态分析(2014年42期)2014-11-07 03:23:00